- Инвентаризация товарно-материальных ценностей

Содержание

- 2. План раздела Инвентаризация: понятие, основные цели, виды Порядок проведения инвентаризации Использование технологии штрихового кодирования при проведении

- 3. 1. Инвентаризация: понятие, основные цели, виды Инвентаризация - учет наличных товарных запасов и проверка состояния их

- 4. Инвентаризация - определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств

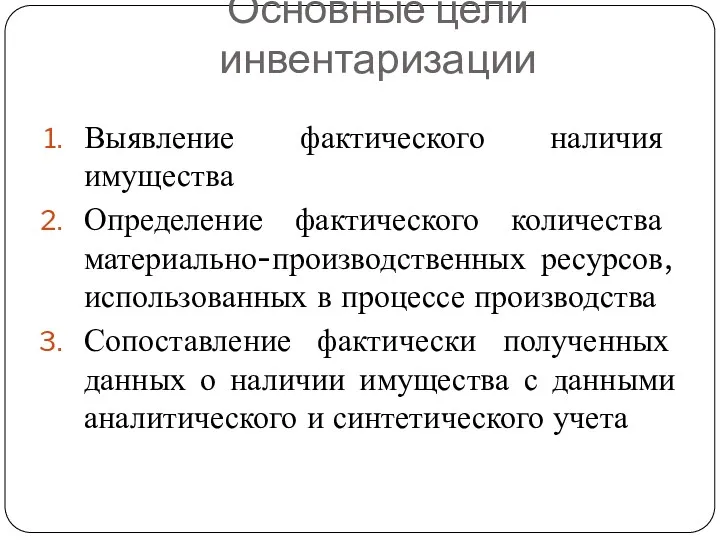

- 5. Основные цели инвентаризации Выявление фактического наличия имущества Определение фактического количества материально-производственных ресурсов, использованных в процессе производства

- 6. Основные цели инвентаризации Проверка полноты и правильности отражения в учете оценки имущества и обязательств, а также

- 7. Основные цели инвентаризации Проверка соблюдения правил содержания и эксплуатации основных средств, использования нематериальных активов, а также

- 8. Классификация видов инвентаризации По обязательности проведения По периодичности По степени охвата По методу проведения

- 9. 1. По обязательности проведения

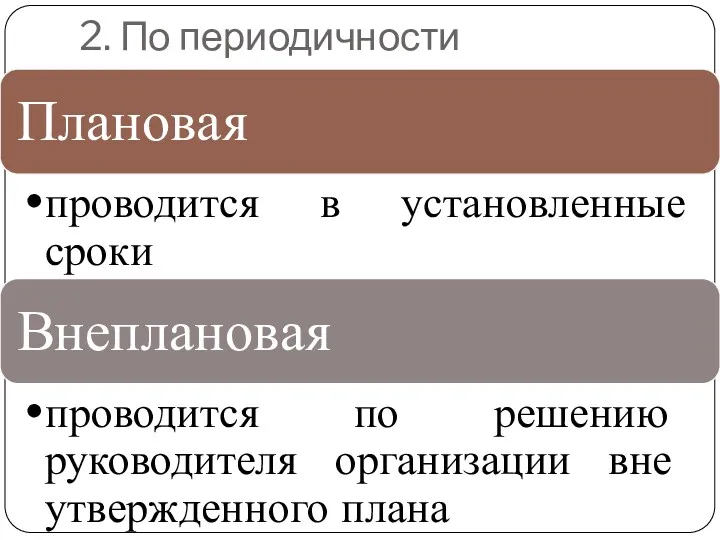

- 10. 2. По периодичности

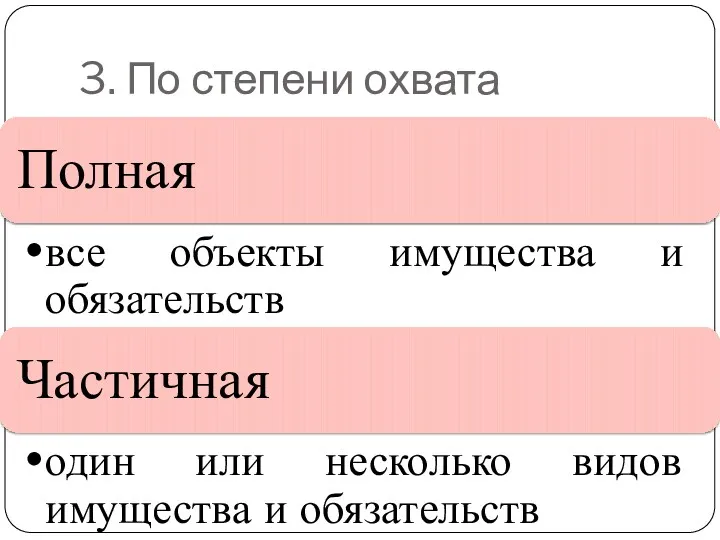

- 11. 3. По степени охвата

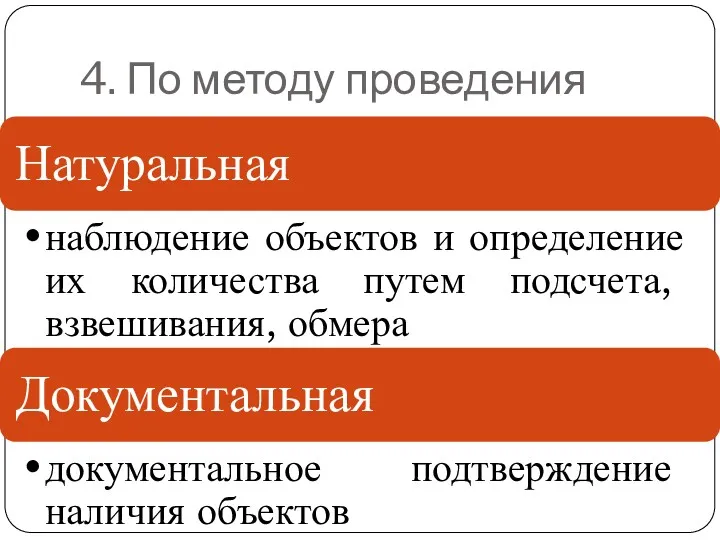

- 12. 4. По методу проведения

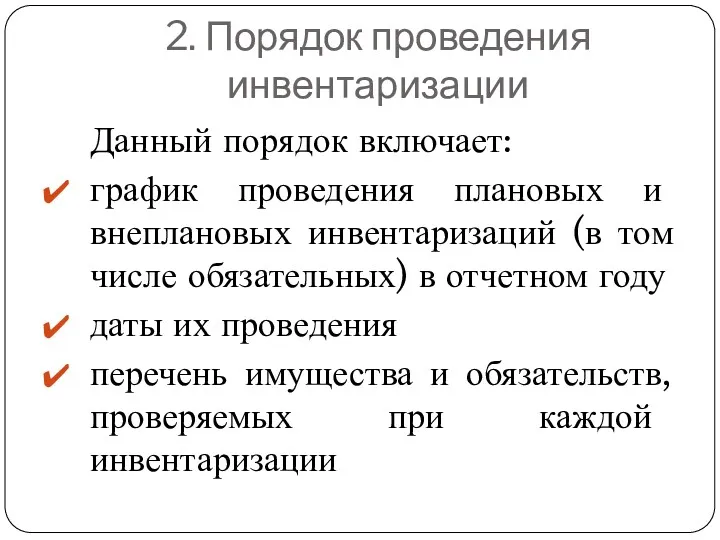

- 13. 2. Порядок проведения инвентаризации Данный порядок включает: график проведения плановых и внеплановых инвентаризаций (в том числе

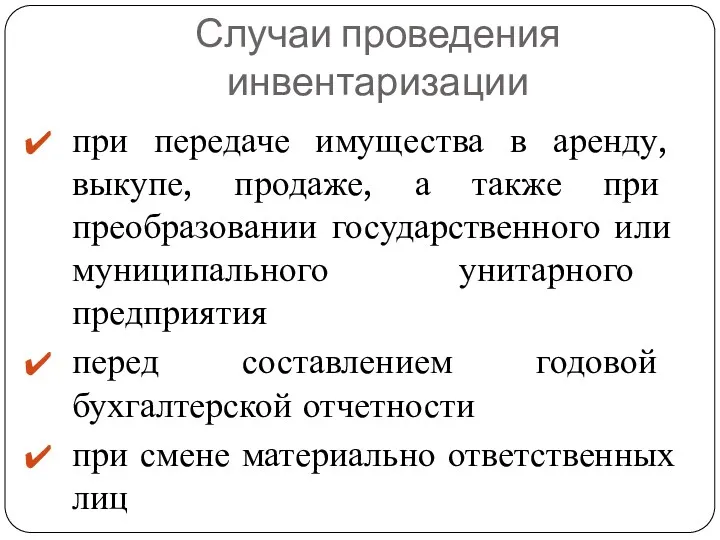

- 14. Случаи проведения инвентаризации при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или

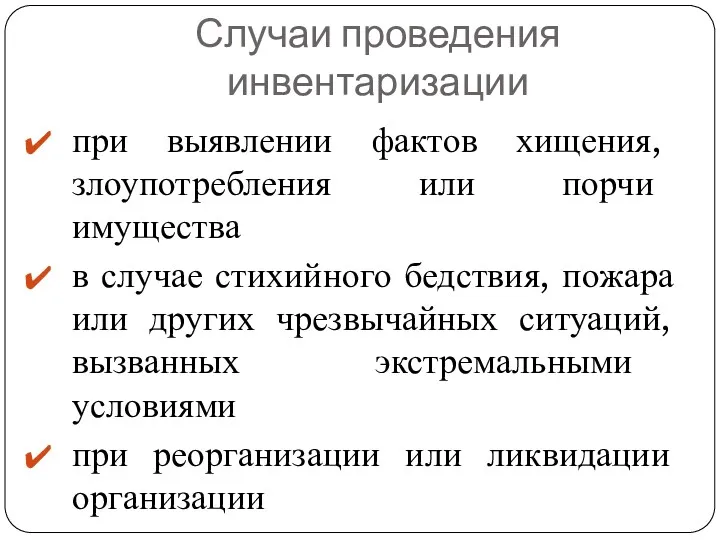

- 15. Случаи проведения инвентаризации при выявлении фактов хищения, злоупотребления или порчи имущества в случае стихийного бедствия, пожара

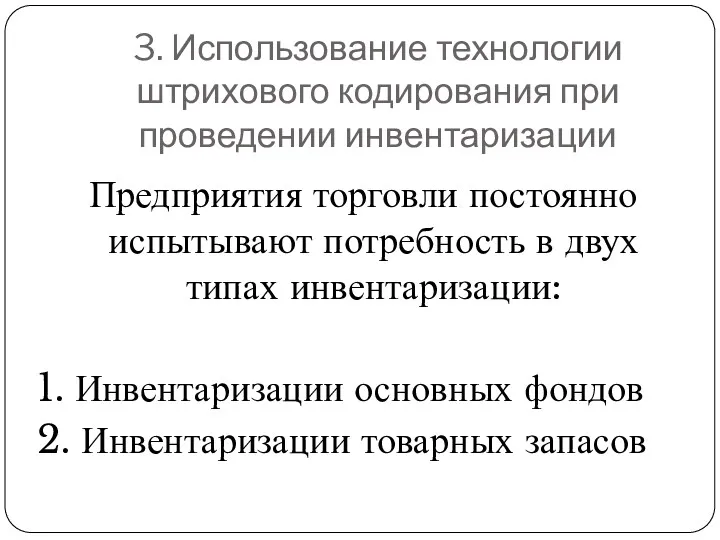

- 16. 3. Использование технологии штрихового кодирования при проведении инвентаризации Предприятия торговли постоянно испытывают потребность в двух типах

- 17. Общая схема процесса инвентаризации с применением технологии штрихового кодирования

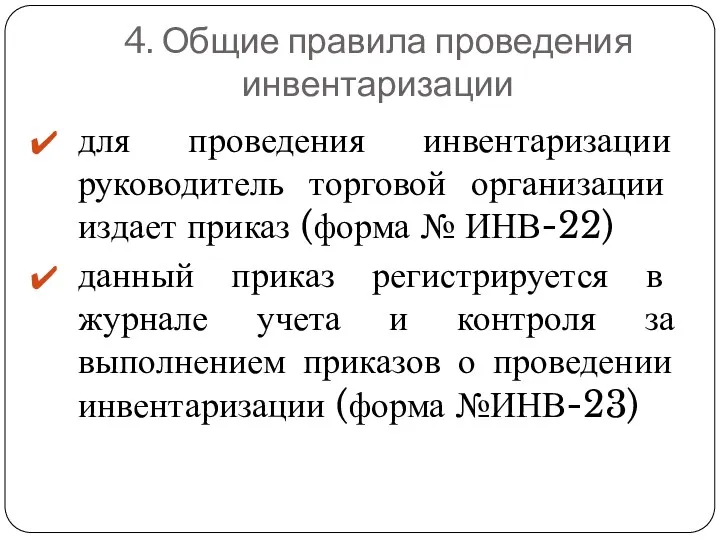

- 18. 4. Общие правила проведения инвентаризации для проведения инвентаризации руководитель торговой организации издает приказ (форма № ИНВ-22)

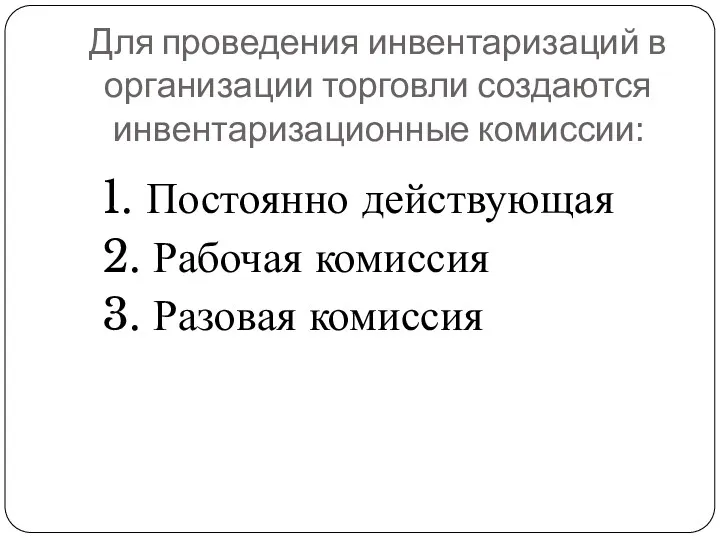

- 19. Для проведения инвентаризаций в организации торговли создаются инвентаризационные комиссии: 1. Постоянно действующая 2. Рабочая комиссия 3.

- 20. 5. Составление сличительных ведомостей по инвентаризации В случае выявления расхождений фактических данных, полученных в процессе инвентаризации,

- 21. 6. Отражение результатов инвентаризации в учете Инвентаризационная комиссия: устанавливает, имеются ли в организации лица, несущие материальную

- 22. 6. Отражение результатов инвентаризации в учете составляется специальная опись для объектов, не пригодных к дальнейшей эксплуатации

- 24. Скачать презентацию

План раздела

Инвентаризация: понятие, основные цели, виды

Порядок проведения инвентаризации

Использование технологии штрихового кодирования

План раздела

Инвентаризация: понятие, основные цели, виды

Порядок проведения инвентаризации

Использование технологии штрихового кодирования

1. Инвентаризация: понятие, основные цели, виды

Инвентаризация - учет наличных товарных запасов

1. Инвентаризация: понятие, основные цели, виды

Инвентаризация - учет наличных товарных запасов

Инвентаризация - определенная последовательность практических действий по документальному подтверждению наличия, состояния

Инвентаризация - определенная последовательность практических действий по документальному подтверждению наличия, состояния

Основные цели инвентаризации

Выявление фактического наличия имущества

Определение фактического количества материально-производственных ресурсов,

Основные цели инвентаризации

Выявление фактического наличия имущества

Определение фактического количества материально-производственных ресурсов,

Основные цели инвентаризации

Проверка полноты и правильности отражения в учете оценки имущества

Основные цели инвентаризации

Проверка полноты и правильности отражения в учете оценки имущества

Основные цели инвентаризации

Проверка соблюдения правил содержания и эксплуатации основных средств, использования

Основные цели инвентаризации

Проверка соблюдения правил содержания и эксплуатации основных средств, использования

Классификация видов инвентаризации

По обязательности проведения

По периодичности

По степени охвата

По методу проведения

Классификация видов инвентаризации

По обязательности проведения

По периодичности

По степени охвата

По методу проведения

1. По обязательности проведения

1. По обязательности проведения

2. По периодичности

2. По периодичности

3. По степени охвата

3. По степени охвата

4. По методу проведения

4. По методу проведения

2. Порядок проведения инвентаризации

Данный порядок включает:

график проведения плановых и внеплановых инвентаризаций

2. Порядок проведения инвентаризации

Данный порядок включает:

график проведения плановых и внеплановых инвентаризаций

Случаи проведения инвентаризации

при передаче имущества в аренду, выкупе, продаже, а также

Случаи проведения инвентаризации

при передаче имущества в аренду, выкупе, продаже, а также

Случаи проведения инвентаризации

при выявлении фактов хищения, злоупотребления или порчи имущества

в случае

Случаи проведения инвентаризации

при выявлении фактов хищения, злоупотребления или порчи имущества

в случае

3. Использование технологии штрихового кодирования при проведении инвентаризации

Предприятия торговли постоянно испытывают

3. Использование технологии штрихового кодирования при проведении инвентаризации

Предприятия торговли постоянно испытывают

Общая схема процесса инвентаризации с применением технологии штрихового кодирования

Общая схема процесса инвентаризации с применением технологии штрихового кодирования

4. Общие правила проведения инвентаризации

для проведения инвентаризации руководитель торговой организации издает

4. Общие правила проведения инвентаризации

для проведения инвентаризации руководитель торговой организации издает

Для проведения инвентаризаций в организации торговли создаются инвентаризационные комиссии:

1. Постоянно действующая

2.

Для проведения инвентаризаций в организации торговли создаются инвентаризационные комиссии:

1. Постоянно действующая

2.

5. Составление сличительных ведомостей по инвентаризации

В случае выявления расхождений фактических данных,

5. Составление сличительных ведомостей по инвентаризации

В случае выявления расхождений фактических данных,

6. Отражение результатов инвентаризации в учете

Инвентаризационная комиссия:

устанавливает, имеются ли в организации

6. Отражение результатов инвентаризации в учете

Инвентаризационная комиссия:

устанавливает, имеются ли в организации

6. Отражение результатов инвентаризации в учете

составляется специальная опись для объектов, не

6. Отражение результатов инвентаризации в учете

составляется специальная опись для объектов, не

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Программы малого и среднего предпринимательства на селе в Республике Татарстан

Программы малого и среднего предпринимательства на селе в Республике Татарстан Государственное социальное страхование и его виды. ФЗ Об исполнении бюджета Фонда социального страхования за 2018 год

Государственное социальное страхование и его виды. ФЗ Об исполнении бюджета Фонда социального страхования за 2018 год Методика распределения расходов

Методика распределения расходов Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк Налоги. Классификация налогов

Налоги. Классификация налогов Специальные налоговые режимы

Специальные налоговые режимы Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику

Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм

Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск

Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск Негосударственные пенсионные фонды: перспективы развития на современном этапе

Негосударственные пенсионные фонды: перспективы развития на современном этапе Прямые иностранные инвестиции

Прямые иностранные инвестиции Бюджетирование, ориентированное на результат (БОР), основные инструменты бюджетирования

Бюджетирование, ориентированное на результат (БОР), основные инструменты бюджетирования Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Учет нематериальных активов. (Тема 7)

Учет нематериальных активов. (Тема 7) Банковская система России

Банковская система России Ценные бумаги

Ценные бумаги Акции их виды и особенности

Акции их виды и особенности Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго Как путешествовать по Китаю почти бесплатно

Как путешествовать по Китаю почти бесплатно Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес

Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес Інфляція та грошові реформи

Інфляція та грошові реформи Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Інфляція

Інфляція