- Концептуальные основы финансовой отчетности

Содержание

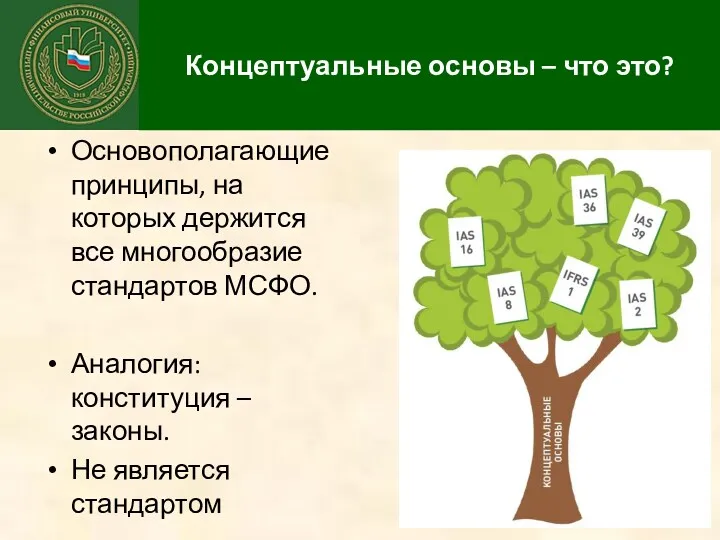

- 2. Концептуальные основы – что это? Основополагающие принципы, на которых держится все многообразие стандартов МСФО. Аналогия: конституция

- 3. Концептуальные основы – кем используется? Советом МСФО для разработки новых стандартов или изменений к текущих Специалистами

- 4. Концептуальные основы – история Первоначально опубликован в 1989 г. Проект по их замене был начат Советом

- 5. Содержание К.О. Содержание: 1. Общие цели финансовой отчетности 2. Качественные характеристики полезной финансовой информации 3. Финансовая

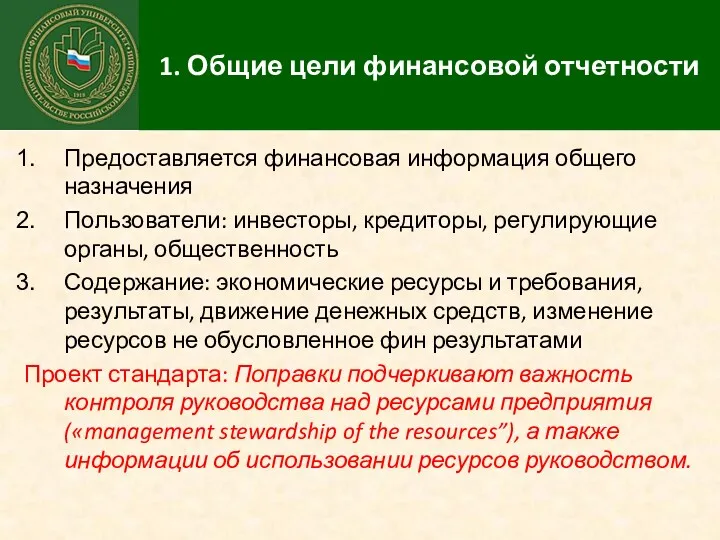

- 6. 1. Общие цели финансовой отчетности Предоставляется финансовая информация общего назначения Пользователи: инвесторы, кредиторы, регулирующие органы, общественность

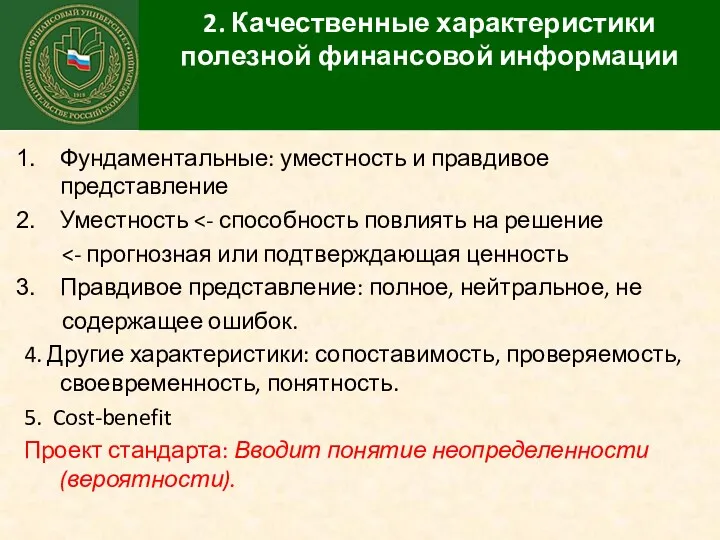

- 7. 2. Качественные характеристики полезной финансовой информации Фундаментальные: уместность и правдивое представление Уместность Правдивое представление: полное, нейтральное,

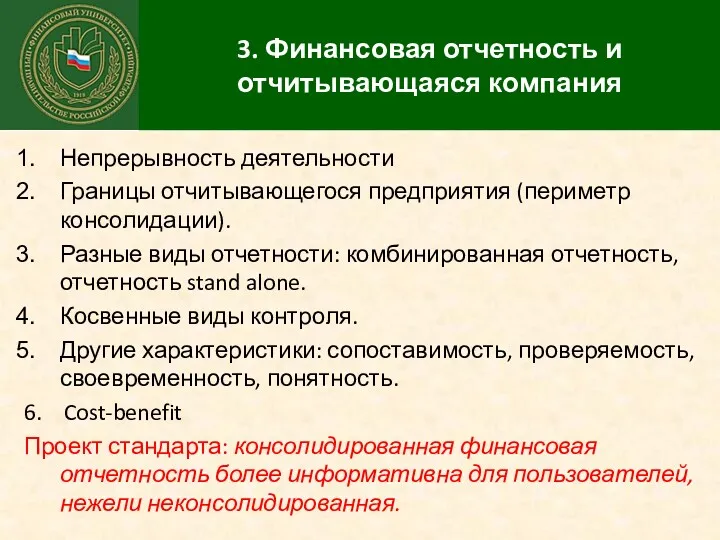

- 8. 3. Финансовая отчетность и отчитывающаяся компания Непрерывность деятельности Границы отчитывающегося предприятия (периметр консолидации). Разные виды отчетности:

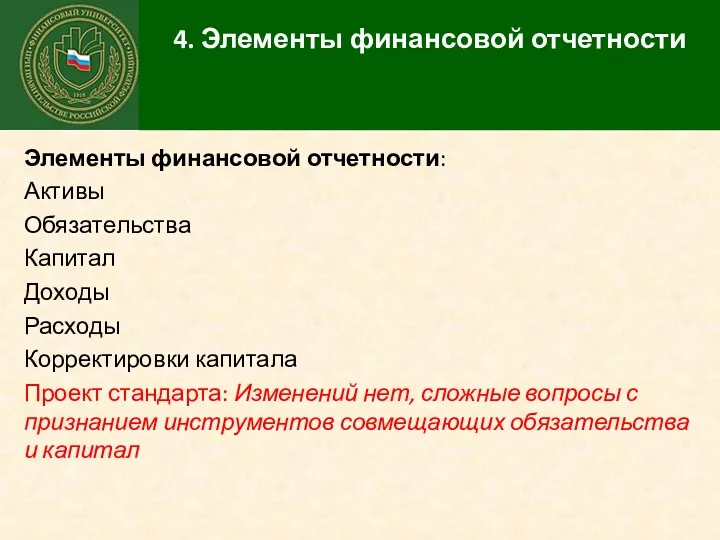

- 9. 4. Элементы финансовой отчетности Элементы финансовой отчетности: Активы Обязательства Капитал Доходы Расходы Корректировки капитала Проект стандарта:

- 10. 5. Признание и прекращение признания Для признание необходимо: Изменение экономических выгод Надежная оценка Проект стандарта: связаны

- 11. 6. Оценка Оценка – определение денежных сумм, которые должны быть признаны в отчетности. Виды оценки: Первоначальная

- 12. 7. Представление и раскрытие информации В отчетности: Классификация статей Агрегация В примечаниях: Информация о признанных и

- 13. 8. Концепции капитала и поддержания капитала Элементы финансовой отчетности: 2 концепции капитала – финансовый и физический.

- 14. Выводы Учтены изменения стандартов Больше подробностей и примеров Не заменяет и не отменяет действующие стандарты или

- 16. Скачать презентацию

Концептуальные основы – что это?

Основополагающие принципы, на которых держится все многообразие

Концептуальные основы – что это?

Основополагающие принципы, на которых держится все многообразие

Концептуальные основы – кем используется?

Советом МСФО для разработки новых стандартов или

Концептуальные основы – кем используется?

Советом МСФО для разработки новых стандартов или

Концептуальные основы – история

Первоначально опубликован в 1989 г.

Проект по их замене

Концептуальные основы – история

Первоначально опубликован в 1989 г.

Проект по их замене

Содержание К.О.

Содержание:

1. Общие цели финансовой отчетности

2. Качественные характеристики полезной финансовой информации

3.

Содержание К.О.

Содержание:

1. Общие цели финансовой отчетности

2. Качественные характеристики полезной финансовой информации

3.

1. Общие цели финансовой отчетности

Предоставляется финансовая информация общего назначения

Пользователи: инвесторы, кредиторы,

1. Общие цели финансовой отчетности

Предоставляется финансовая информация общего назначения

Пользователи: инвесторы, кредиторы,

2. Качественные характеристики полезной финансовой информации

Фундаментальные: уместность и правдивое представление

Уместность <-

2. Качественные характеристики полезной финансовой информации

Фундаментальные: уместность и правдивое представление

Уместность <-

3. Финансовая отчетность и отчитывающаяся компания

Непрерывность деятельности

Границы отчитывающегося предприятия (периметр консолидации).

Разные

3. Финансовая отчетность и отчитывающаяся компания

Непрерывность деятельности

Границы отчитывающегося предприятия (периметр консолидации).

Разные

4. Элементы финансовой отчетности

Элементы финансовой отчетности:

Активы

Обязательства

Капитал

Доходы

Расходы

Корректировки капитала

Проект стандарта: Изменений нет,

4. Элементы финансовой отчетности

Элементы финансовой отчетности:

Активы

Обязательства

Капитал

Доходы

Расходы

Корректировки капитала

Проект стандарта: Изменений нет,

5. Признание и прекращение признания

Для признание

необходимо:

Изменение

экономических

выгод

Надежная

5. Признание и прекращение признания

Для признание

необходимо:

Изменение

экономических

выгод

Надежная

6. Оценка

Оценка – определение денежных сумм, которые должны быть признаны в

6. Оценка

Оценка – определение денежных сумм, которые должны быть признаны в

7. Представление и раскрытие информации

В отчетности:

Классификация статей

Агрегация

В примечаниях:

Информация о признанных и

7. Представление и раскрытие информации

В отчетности:

Классификация статей

Агрегация

В примечаниях:

Информация о признанных и

8. Концепции капитала и поддержания капитала

Элементы финансовой отчетности:

2 концепции капитала

8. Концепции капитала и поддержания капитала

Элементы финансовой отчетности:

2 концепции капитала

Выводы

Учтены изменения стандартов

Больше подробностей и примеров

Не заменяет и не отменяет

Выводы

Учтены изменения стандартов

Больше подробностей и примеров

Не заменяет и не отменяет

Годовой публичный отчет АНО Лига 4+2 за 2018 год

Годовой публичный отчет АНО Лига 4+2 за 2018 год ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Әлеуметтік салықтар

Әлеуметтік салықтар Налоговая система РФ

Налоговая система РФ Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан Фінансування у системі охорони здоров'я

Фінансування у системі охорони здоров'я Анализ затрат на производство продукции организации

Анализ затрат на производство продукции организации Гранты. Опыт участия

Гранты. Опыт участия Финансовые сделки: новеллы законодательства и судебная практика

Финансовые сделки: новеллы законодательства и судебная практика Лабуан оффшорлық аймақ

Лабуан оффшорлық аймақ Антикризисное управление кредитными организациями

Антикризисное управление кредитными организациями Математические методы в оценке

Математические методы в оценке International financial reporting standards. Balance sheet

International financial reporting standards. Balance sheet Финансовые инструменты муниципально-частного партнерства

Финансовые инструменты муниципально-частного партнерства История развития банковской системы в России

История развития банковской системы в России Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года Інвестиційна діяльність підприємства

Інвестиційна діяльність підприємства Загальна характеристика бухгалтерського обліку, його предмет і метод

Загальна характеристика бухгалтерського обліку, його предмет і метод Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест

Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест Основы финансового планирования

Основы финансового планирования Кредит Образовательный. Г.Нижний Новгород

Кредит Образовательный. Г.Нижний Новгород Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Нарықтық қатынастар жүйесіндегі инвестиция

Нарықтық қатынастар жүйесіндегі инвестиция Почта России ЕАС ОПС

Почта России ЕАС ОПС Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Управление финансовым риском. Тема №6

Управление финансовым риском. Тема №6 What are costs?

What are costs? Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета

Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета