- Әлеуметтік салықтар

Содержание

- 2. Әлеуметтік салықтар – нысаналы мақсаттағы тікелей салық түрі. Әлеуметтік салықтар әлеуметтік мақсаттағы бюджеттен тыс нысаналы қорлардың,

- 3. Әлеуметтік салық Қазақстанның салық жүйесіне жақында енгізілген салық болып табылады. Бастапқыда бұл салық түрін алудың мақсаты

- 4. ӘЛЕУМЕТТІК САЛЫҚ ТӨЛЕУШІЛЕРІ ТҰРАҚТЫ МЕКЕМЕДЕ, ОЛАРДЫҢ ФИЛИАЛДАРЫ МЕН ӨКІЛДІКТЕРІНДЕ ҚЫЗМЕТ ЕТЕТІН ЗАҢДЫ ТҰЛҒАЛАР, СОНЫҢ ІШІНДЕ ШЕТЕЛ

- 5. ӘЛЕУМЕТТІК САЛЫҚТАР ӨЗІНІҢ ЭКОНОМИКАЛЫҚ МАЗМҰНЫ ЖАҒЫНАН НЕГІЗГІ САЛЫҚТАРҒА ЖАТАДЫ. ӘЛЕУМЕТТІК САЛЫҚТАР БЮДЖЕТ КІРІСТЕРІНІҢ ТҰРАҚТЫ КӨЗІ БОЛЫП

- 6. Әлеуметтік салық бойынша есепке қойған кезде салық органы тұлғаға оның әлеуметтік салық төлеуші ретінде есепке қойылғаны

- 8. Салық салу обьектісі болып жалақы және басқа жұмысшыларға төлемдер, Қазақстан Республикасында тұрақты тұратын жұмысшыларға, шетел азаматтарына

- 9. Салық мөлшерлемесі регрессивтік ставкамен белгіленген. Жеке кәсіпкерлер, нотариустар, адвокаттар үш айлық есеп көрсеткішінің мөлшерінде және әр

- 10. Салықтар мемлекет үшін ең негізгі қаражат көзі, сол салықтардың бірі мүлік салығы болып табылады. Қазіргі уақытта

- 12. Скачать презентацию

Әлеуметтік салықтар – нысаналы мақсаттағы тікелей салық түрі. Әлеуметтік салықтар әлеуметтік мақсаттағы бюджеттен

Әлеуметтік салықтар – нысаналы мақсаттағы тікелей салық түрі. Әлеуметтік салықтар әлеуметтік мақсаттағы бюджеттен

Әлеуметтік салық Қазақстанның салық жүйесіне жақында енгізілген салық болып табылады. Бастапқыда

Әлеуметтік салық Қазақстанның салық жүйесіне жақында енгізілген салық болып табылады. Бастапқыда

ӘЛЕУМЕТТІК САЛЫҚ ТӨЛЕУШІЛЕРІ ТҰРАҚТЫ МЕКЕМЕДЕ, ОЛАРДЫҢ ФИЛИАЛДАРЫ МЕН ӨКІЛДІКТЕРІНДЕ ҚЫЗМЕТ ЕТЕТІН

ӘЛЕУМЕТТІК САЛЫҚ ТӨЛЕУШІЛЕРІ ТҰРАҚТЫ МЕКЕМЕДЕ, ОЛАРДЫҢ ФИЛИАЛДАРЫ МЕН ӨКІЛДІКТЕРІНДЕ ҚЫЗМЕТ ЕТЕТІН

ӘЛЕУМЕТТІК САЛЫҚТАР ӨЗІНІҢ ЭКОНОМИКАЛЫҚ МАЗМҰНЫ ЖАҒЫНАН НЕГІЗГІ САЛЫҚТАРҒА ЖАТАДЫ. ӘЛЕУМЕТТІК САЛЫҚТАР

ӘЛЕУМЕТТІК САЛЫҚТАР ӨЗІНІҢ ЭКОНОМИКАЛЫҚ МАЗМҰНЫ ЖАҒЫНАН НЕГІЗГІ САЛЫҚТАРҒА ЖАТАДЫ. ӘЛЕУМЕТТІК САЛЫҚТАР

Әлеуметтік салық бойынша есепке қойған кезде салық органы тұлғаға оның әлеуметтік

Әлеуметтік салық бойынша есепке қойған кезде салық органы тұлғаға оның әлеуметтік

Салық салу обьектісі болып жалақы және басқа жұмысшыларға төлемдер, Қазақстан Республикасында

Салық салу обьектісі болып жалақы және басқа жұмысшыларға төлемдер, Қазақстан Республикасында

Салық мөлшерлемесі регрессивтік ставкамен белгіленген. Жеке кәсіпкерлер, нотариустар, адвокаттар үш айлық

Салық мөлшерлемесі регрессивтік ставкамен белгіленген. Жеке кәсіпкерлер, нотариустар, адвокаттар үш айлық

Салықтар мемлекет үшін ең негізгі қаражат көзі, сол салықтардың бірі мүлік

Салықтар мемлекет үшін ең негізгі қаражат көзі, сол салықтардың бірі мүлік

Финансовые рынки. Инструменты и институты

Финансовые рынки. Инструменты и институты Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы

Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы Международные аспекты налогообложения. (Тема 4)

Международные аспекты налогообложения. (Тема 4) Установление требований к участникам закупки при осуществлении закупки по строительству, реконструкции и капитальному ремонту

Установление требований к участникам закупки при осуществлении закупки по строительству, реконструкции и капитальному ремонту Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Система налогообложенияв виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложенияв виде единого налога на вмененный доход для отдельных видов деятельности Формирование учетной политики организации. Тема 6

Формирование учетной политики организации. Тема 6 Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Объединение ПФР и ФСС. Отправляем отчетность в СФР

Объединение ПФР и ФСС. Отправляем отчетность в СФР Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области

Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области Ссудный процент

Ссудный процент Учет финансовых вложений

Учет финансовых вложений Фінансові ресурси інвестування та їх класифікація

Фінансові ресурси інвестування та їх класифікація Ценные бумаги

Ценные бумаги Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Пенсионная система РФ

Пенсионная система РФ Депозитні операції з фізичними особами та управління ними в банку

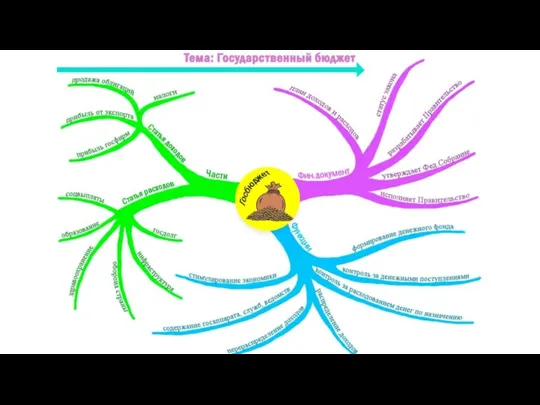

Депозитні операції з фізичними особами та управління ними в банку Государственный бюджет

Государственный бюджет Программа страхования детей Дети

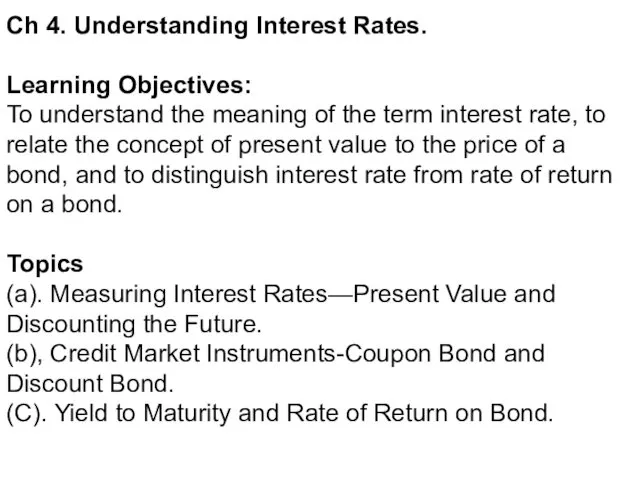

Программа страхования детей Дети Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Бюджетная линия

Бюджетная линия Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі

Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі Налоги. История развития налогообложения. Функции налогов:

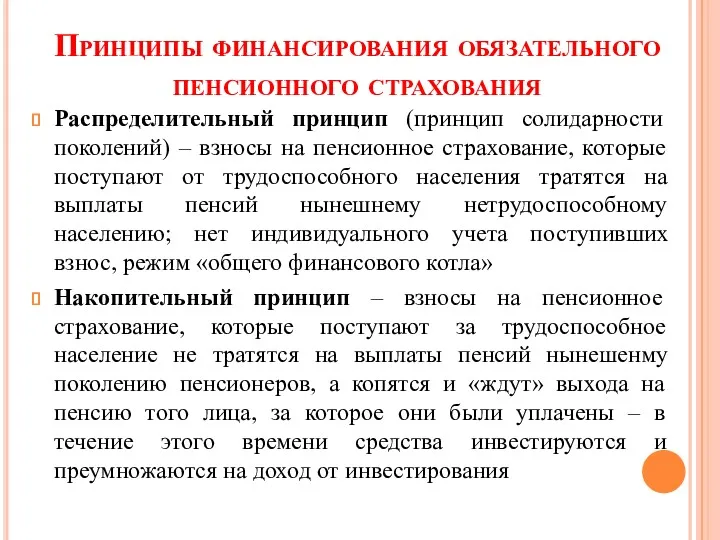

Налоги. История развития налогообложения. Функции налогов: Принципы финансирования обязательного пенсионного страхования

Принципы финансирования обязательного пенсионного страхования Виды коммерческих организаций

Виды коммерческих организаций Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17