Система налогообложенияв виде единого налога на вмененный доход для отдельных видов деятельности презентация

- Система налогообложенияв виде единого налога на вмененный доход для отдельных видов деятельности

Содержание

- 2. Общее положение

- 3. Список облагаемых налогом объектов :

- 4. Налогоплательщики Налогоплательщиками являются организации ИП, осуществляющие предпринимательскую деятельность, облагаемую единым налогом, и перешедшие на уплату единого

- 5. Условия для переход на ЕНВД

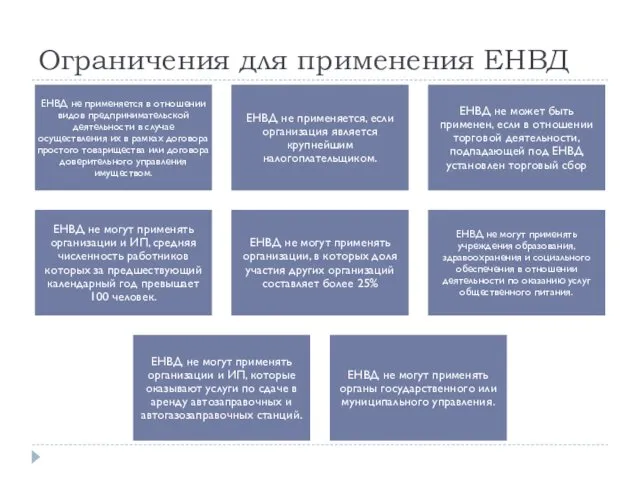

- 6. Ограничения для применения ЕНВД

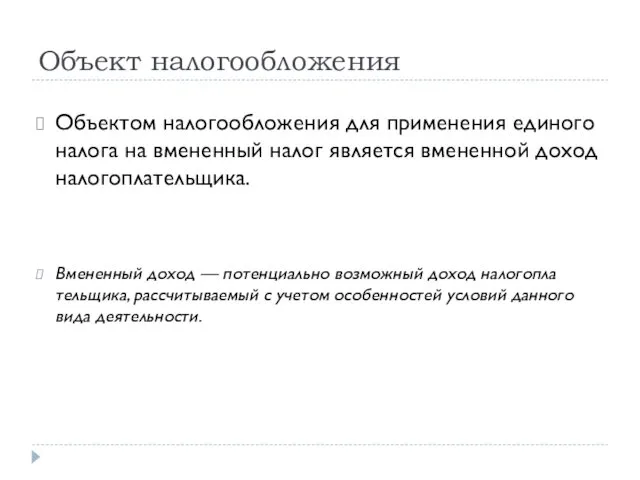

- 7. Объект налогообложения Объектом налогообложения для применения единого налога на вмененный налог является вмененной доход налогоплательщика. Вмененный

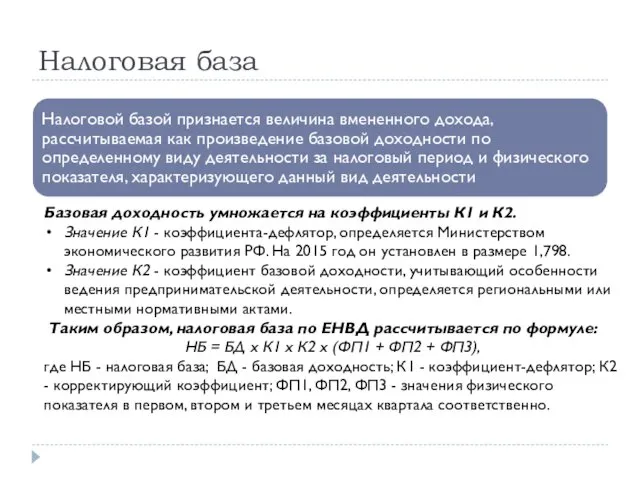

- 8. Налоговая база Базовая доходность умножается на коэффициенты К1 и К2. Значение К1 - коэффициента-дефлятор, определяется Министерством

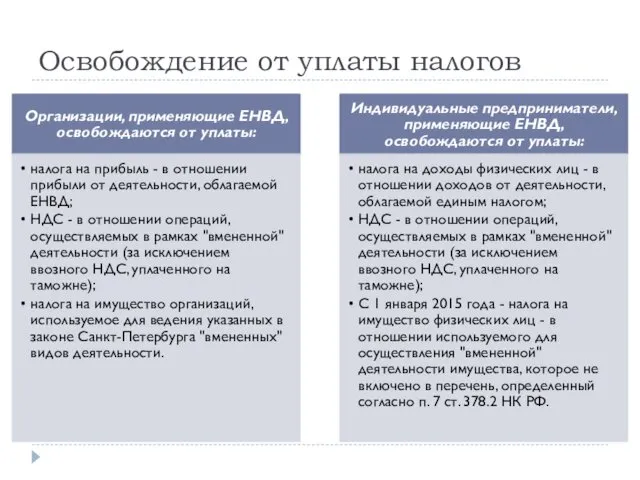

- 9. Освобождение от уплаты налогов

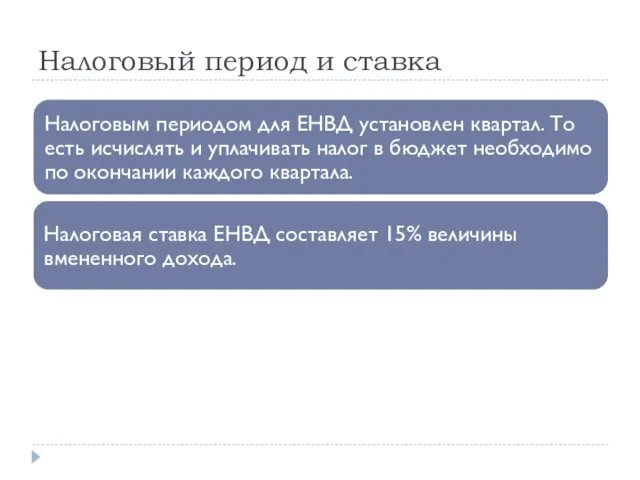

- 10. Налоговый период и ставка

- 12. Скачать презентацию

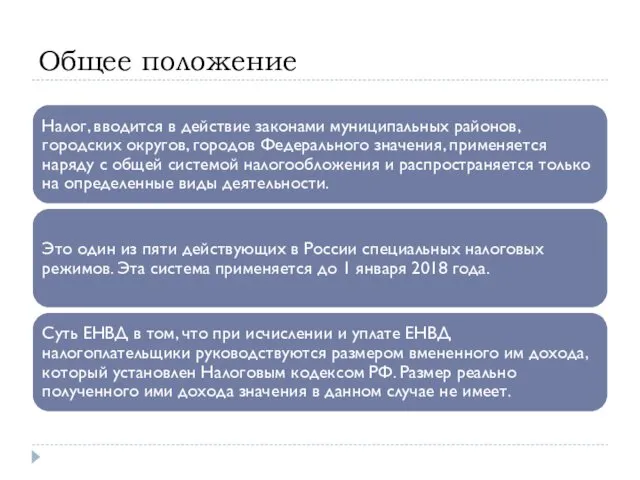

Общее положение

Общее положение

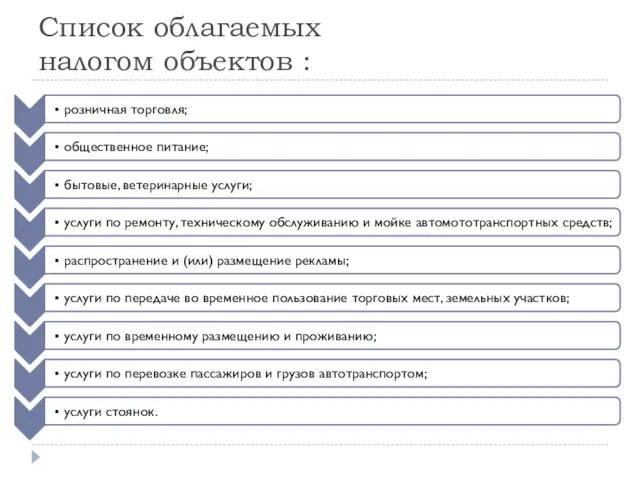

Список облагаемых налогом объектов :

Список облагаемых налогом объектов :

Налогоплательщики

Налогоплательщиками являются организации ИП, осуществляющие предпринимательскую деятельность, облагаемую единым налогом, и

Налогоплательщики

Налогоплательщиками являются организации ИП, осуществляющие предпринимательскую деятельность, облагаемую единым налогом, и

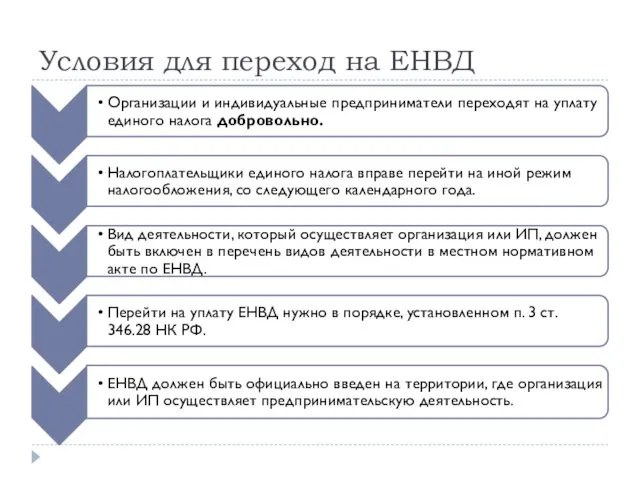

Условия для переход на ЕНВД

Условия для переход на ЕНВД

Ограничения для применения ЕНВД

Ограничения для применения ЕНВД

Объект налогообложения

Объектом налогообложения для применения единого налога на вмененный налог является

Объект налогообложения

Объектом налогообложения для применения единого налога на вмененный налог является

Налоговая база

Базовая доходность умножается на коэффициенты К1 и К2.

Значение К1

Налоговая база

Базовая доходность умножается на коэффициенты К1 и К2.

Значение К1

Освобождение от уплаты налогов

Освобождение от уплаты налогов

Налоговый период и ставка

Налоговый период и ставка

Расчёт с бюджетом по налогам

Расчёт с бюджетом по налогам О нарушениях прав потребителей финансовых услуг

О нарушениях прав потребителей финансовых услуг Как работать с единым налоговым платежом

Как работать с единым налоговым платежом Методы установления цен

Методы установления цен Количественный (факторный) анализ

Количественный (факторный) анализ Бухгалтерский учет, как информационная система

Бухгалтерский учет, как информационная система Корпоративные пенсионные программы НПФ Сбербанка

Корпоративные пенсионные программы НПФ Сбербанка Создание туристско-рекреационного кластера Котлас-Сольвычегодск на территории Архангельской области

Создание туристско-рекреационного кластера Котлас-Сольвычегодск на территории Архангельской области Оценка машин и оборудования

Оценка машин и оборудования Мошенничество на рынке ценных бумаг

Мошенничество на рынке ценных бумаг Анализ финансовой устойчивости предприятия по данным финансовой отчетности

Анализ финансовой устойчивости предприятия по данным финансовой отчетности Доведення банку до неплатоспроможності

Доведення банку до неплатоспроможності Депозитные продукты и расчет дохода по вкладам

Депозитные продукты и расчет дохода по вкладам Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Plant and intangible assets. (Chapter 9)

Plant and intangible assets. (Chapter 9) Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года) Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых

Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых Сравнительный подход к оценке недвижимости

Сравнительный подход к оценке недвижимости Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль Салық және салық салудың құрылым негіздері

Салық және салық салудың құрылым негіздері Ценовая политика и ценообразование

Ценовая политика и ценообразование Risk premium. Adjustment of risk

Risk premium. Adjustment of risk Консолидированный бюджет РФ

Консолидированный бюджет РФ Составление смет на пусконаладочные работы

Составление смет на пусконаладочные работы Международные валютно-кредитные отношения

Международные валютно-кредитные отношения Как кредитору извлечь максимальную выгоду от работы с НБКИ

Как кредитору извлечь максимальную выгоду от работы с НБКИ Факторы формирования заработной платы

Факторы формирования заработной платы Review of the grain market. Prices for wheat

Review of the grain market. Prices for wheat