- Салық және салық салудың құрылым негіздері

Содержание

- 2. САЛЫҚ САЛУ ҚАҒИДАЛАРЫ 2

- 3. 3 ҚР салық заңнамасы салық салу принциптеріне негізделеді. ҚР салық салу жүйесінде салық салу қағидаларын екі

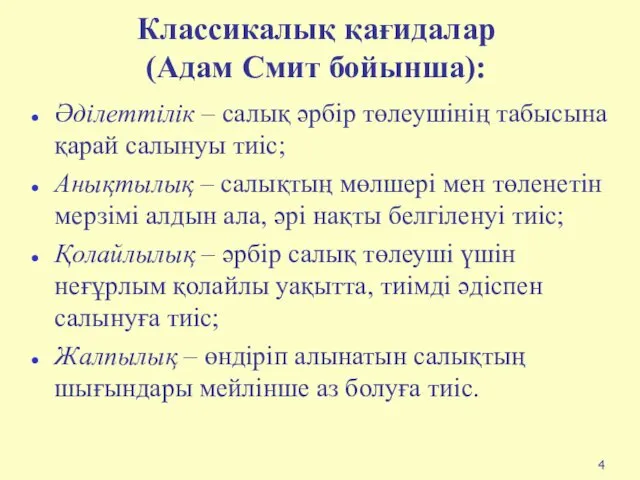

- 4. Классикалық қағидалар (Адам Смит бойынша): Әділеттілік – салық әрбір төлеушінің табысына қарай салынуы тиіс; Анықтылық –

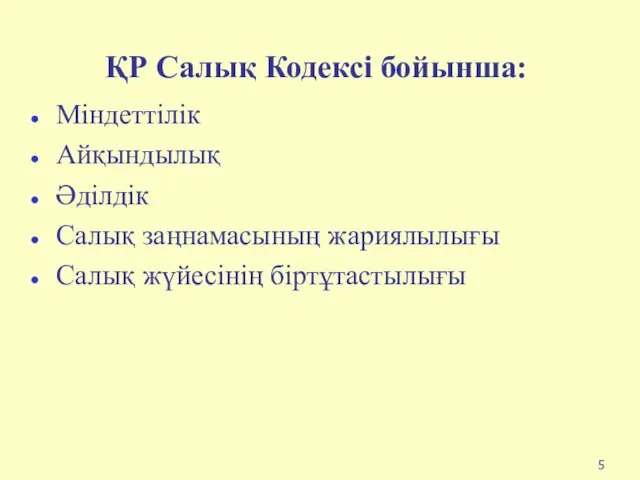

- 5. ҚР Салық Кодексі бойынша: Міндеттілік Айқындылық Әділдік Салық заңнамасының жариялылығы Салық жүйесінің біртұтастылығы 5

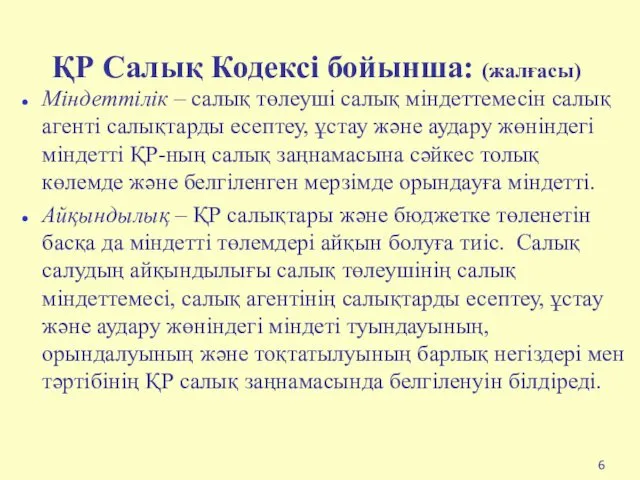

- 6. ҚР Салық Кодексі бойынша: (жалғасы) Міндеттілік – салық төлеуші салық міндеттемесін салық агенті салықтарды есептеу, ұстау

- 7. ҚР Салық Кодексі бойынша: (жалғасы) Әділдік – ҚР салық салу жалпыға бірдей және міндетті болып табылады.

- 8. ҚР Салық Кодексі бойынша: (жалғасы) Салық жүйесінің біртұтастылығы – ҚР салық жүйесі ҚР бүкіл аумағында барлық

- 9. САЛЫҚТАРДЫҢ СЫНЫПТАЛУЫ 9

- 10. 10

- 11. Салық салу объектісіне қарай: Тікелей салықтар – тікелей табысқа немесе мүлікке салынады. Тікелей салықтарға КТС, ЖТС,

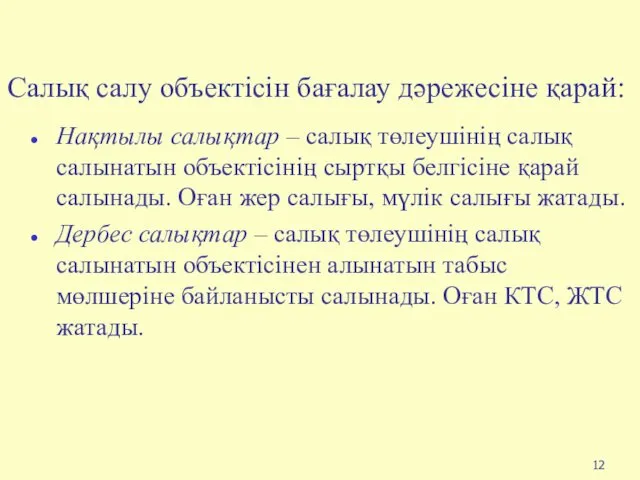

- 12. Салық салу объектісін бағалау дәрежесіне қарай: Нақтылы салықтар – салық төлеушінің салық салынатын объектісінің сыртқы белгісіне

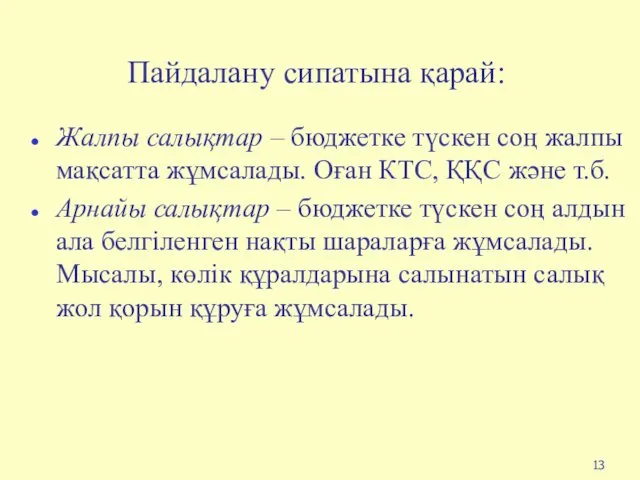

- 13. Пайдалану сипатына қарай: Жалпы салықтар – бюджетке түскен соң жалпы мақсатта жұмсалады. Оған КТС, ҚҚС және

- 15. Скачать презентацию

САЛЫҚ САЛУ ҚАҒИДАЛАРЫ

2

САЛЫҚ САЛУ ҚАҒИДАЛАРЫ

2

3

ҚР салық заңнамасы салық салу принциптеріне негізделеді. ҚР салық салу

3

ҚР салық заңнамасы салық салу принциптеріне негізделеді. ҚР салық салу

Классикалық қағидалар

(Адам Смит бойынша):

Әділеттілік – салық әрбір төлеушінің табысына қарай

Классикалық қағидалар

(Адам Смит бойынша):

Әділеттілік – салық әрбір төлеушінің табысына қарай

ҚР Салық Кодексі бойынша:

Міндеттілік

Айқындылық

Әділдік

Салық заңнамасының жариялылығы

Салық

ҚР Салық Кодексі бойынша:

Міндеттілік

Айқындылық

Әділдік

Салық заңнамасының жариялылығы

Салық

ҚР Салық Кодексі бойынша: (жалғасы)

Міндеттілік – салық төлеуші салық міндеттемесін

ҚР Салық Кодексі бойынша: (жалғасы)

Міндеттілік – салық төлеуші салық міндеттемесін

ҚР Салық Кодексі бойынша: (жалғасы)

Әділдік – ҚР салық салу жалпыға

ҚР Салық Кодексі бойынша: (жалғасы)

Әділдік – ҚР салық салу жалпыға

ҚР Салық Кодексі бойынша: (жалғасы)

Салық жүйесінің біртұтастылығы – ҚР салық

ҚР Салық Кодексі бойынша: (жалғасы)

Салық жүйесінің біртұтастылығы – ҚР салық

САЛЫҚТАРДЫҢ СЫНЫПТАЛУЫ

9

САЛЫҚТАРДЫҢ СЫНЫПТАЛУЫ

9

10

10

Салық салу объектісіне қарай:

Тікелей салықтар – тікелей табысқа немесе мүлікке

Салық салу объектісіне қарай:

Тікелей салықтар – тікелей табысқа немесе мүлікке

Салық салу объектісін бағалау дәрежесіне қарай:

Нақтылы салықтар – салық төлеушінің

Салық салу объектісін бағалау дәрежесіне қарай:

Нақтылы салықтар – салық төлеушінің

Пайдалану сипатына қарай:

Жалпы салықтар – бюджетке түскен соң жалпы мақсатта

Пайдалану сипатына қарай:

Жалпы салықтар – бюджетке түскен соң жалпы мақсатта

Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Себестоимость и цена

Себестоимость и цена Оценка акций. Риск и доходность портфеля ценных бумаг

Оценка акций. Риск и доходность портфеля ценных бумаг Ценовая политика и ценообразование

Ценовая политика и ценообразование Лабуан оффшорлық аймақ

Лабуан оффшорлық аймақ Сутність страхування

Сутність страхування Кредит наличными

Кредит наличными Преимущества карт линейки GOLD

Преимущества карт линейки GOLD Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте

Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте Финансовое планирование

Финансовое планирование Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням

Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням Перспективы развития лизинговых операций в России

Перспективы развития лизинговых операций в России Краудфандинг

Краудфандинг Объекты государственного финансового контроля

Объекты государственного финансового контроля Центральный Банк (Банк России)

Центральный Банк (Банк России) Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе

Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Патентная система налогообложения

Патентная система налогообложения Банковские информационные системы

Банковские информационные системы Предмет и метод бухгалтерского учета. Бухгалтерский баланс

Предмет и метод бухгалтерского учета. Бухгалтерский баланс Инвестиции. Инвестиционные проекты

Инвестиции. Инвестиционные проекты Формирование банковской системы США

Формирование банковской системы США Система права социального обеспечения

Система права социального обеспечения Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции

Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции Инвестиции и бизнес-планирование

Инвестиции и бизнес-планирование Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков

Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков Инкотермс в международной практике

Инкотермс в международной практике