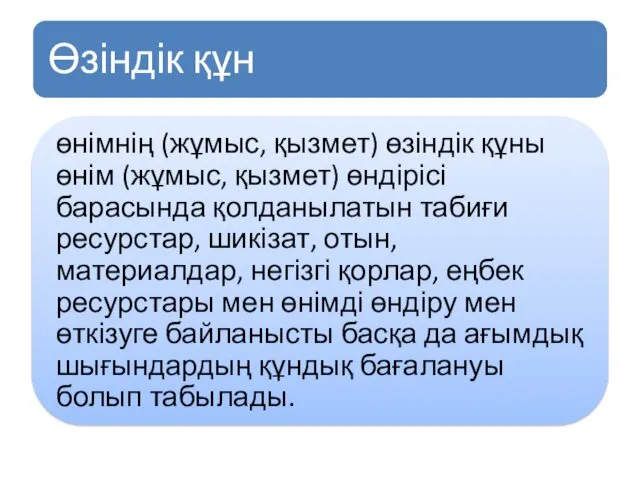

- Өзіндік құн

Содержание

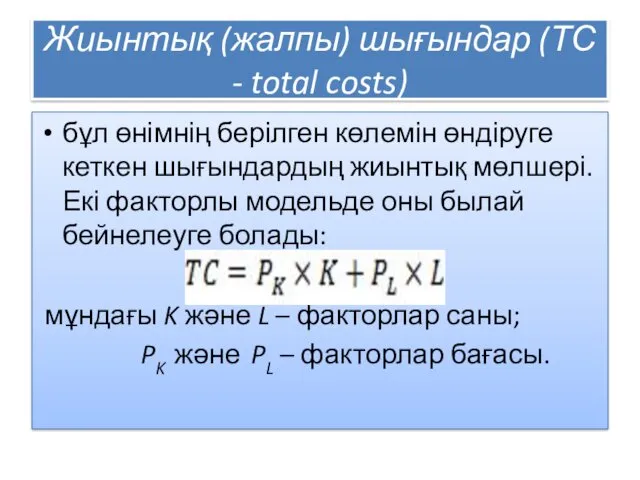

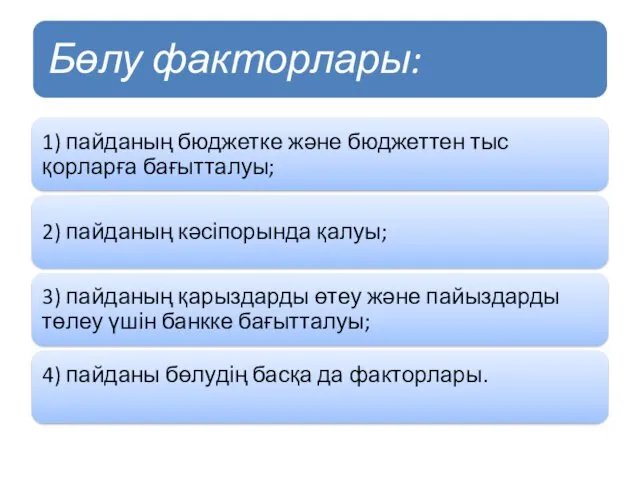

- 3. Жиынтық (жалпы) шығындар (ТС - total costs) бұл өнімнің берілген көлемін өндіруге кеткен шығындардың жиынтық мөлшері.

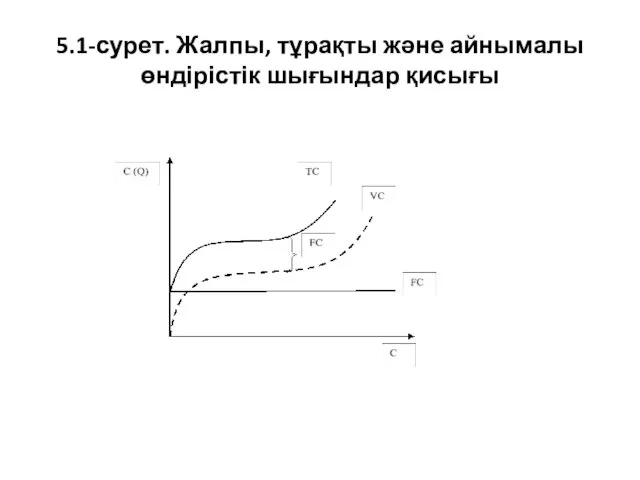

- 5. 5.1-сурет. Жалпы, тұрақты және айнымалы өндірістік шығындар қисығы

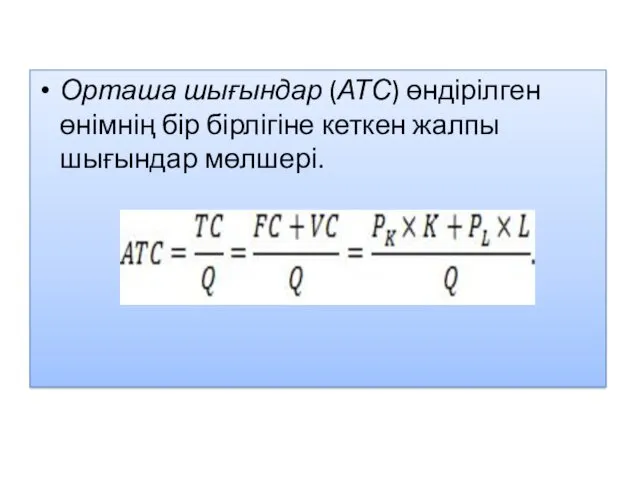

- 6. Орташа шығындар (АТС) өндірілген өнімнің бір бірлігіне кеткен жалпы шығындар мөлшері.

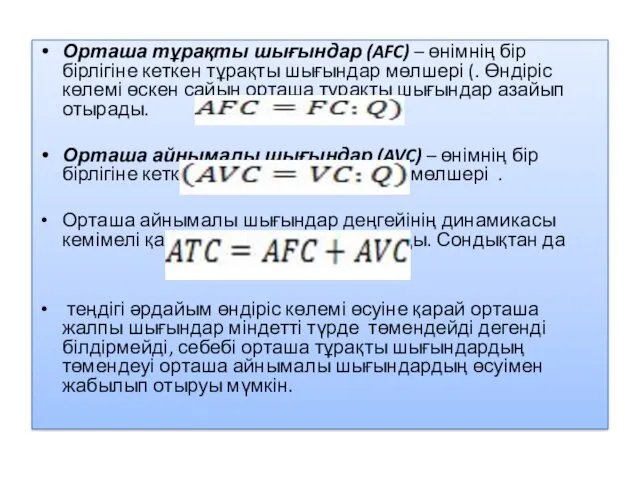

- 8. Орташа тұрақты шығындар (AFC) – өнімнің бір бірлігіне кеткен тұрақты шығындар мөлшері (. Өндіріс көлемі өскен

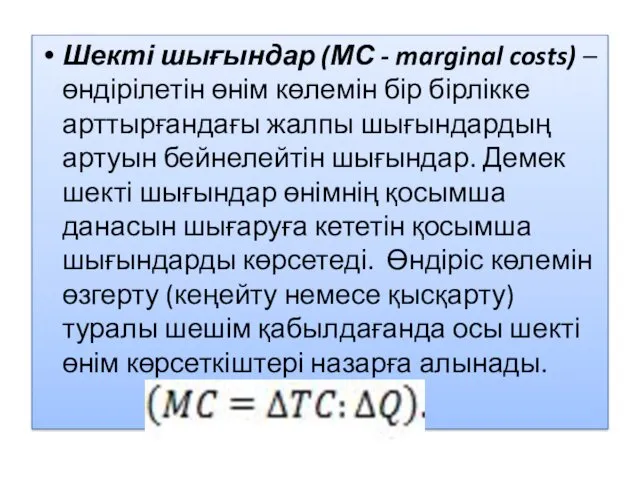

- 9. Шекті шығындар (МС - marginal costs) – өндірілетін өнім көлемін бір бірлікке арттырғандағы жалпы шығындардың артуын

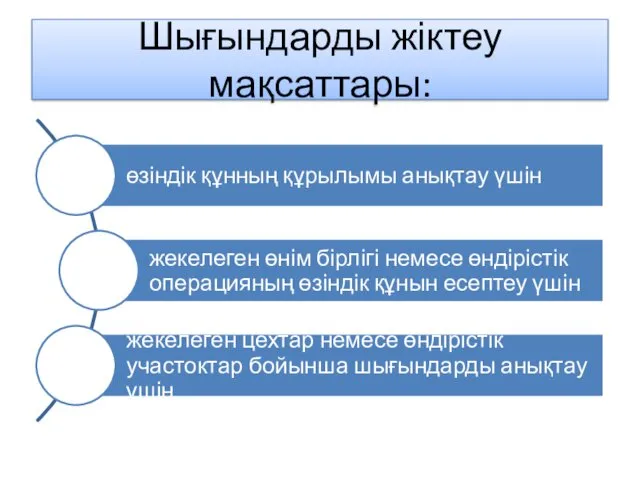

- 10. Шығындарды жіктеу мақсаттары:

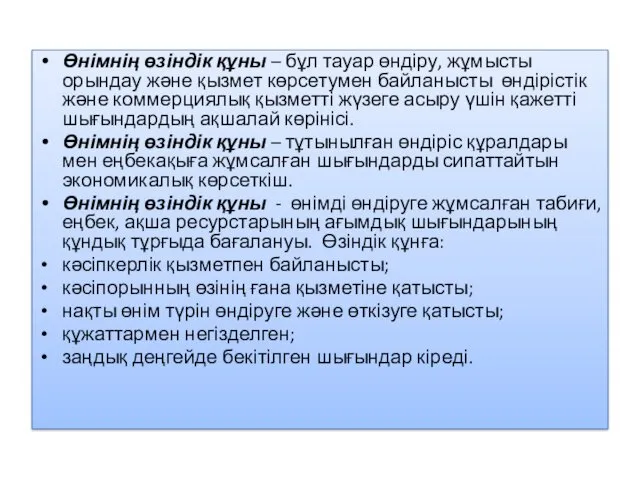

- 11. Өнімнің өзіндік құны – бұл тауар өндіру, жұмысты орындау және қызмет көрсетумен байланысты өндірістік және коммерциялық

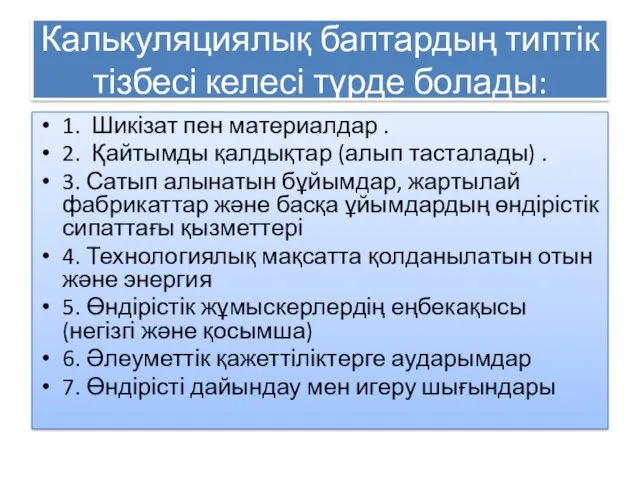

- 14. Калькуляциялық баптардың типтік тізбесі келесі түрде болады: 1. Шикізат пен материалдар . 2. Қайтымды қалдықтар (алып

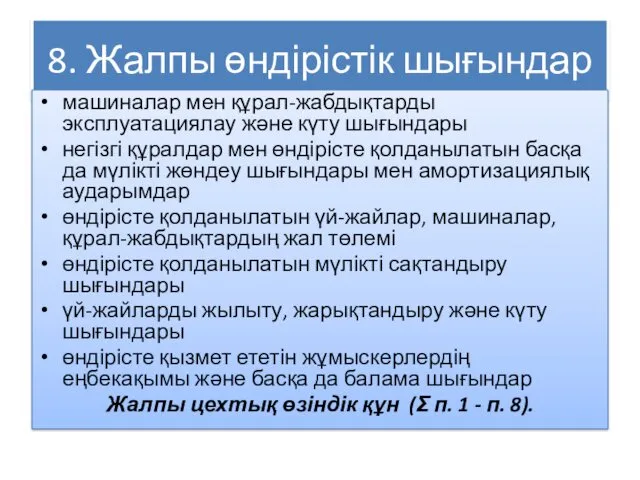

- 15. 8. Жалпы өндірістік шығындар машиналар мен құрал-жабдықтарды эксплуатациялау және күту шығындары негізгі құралдар мен өндірісте қолданылатын

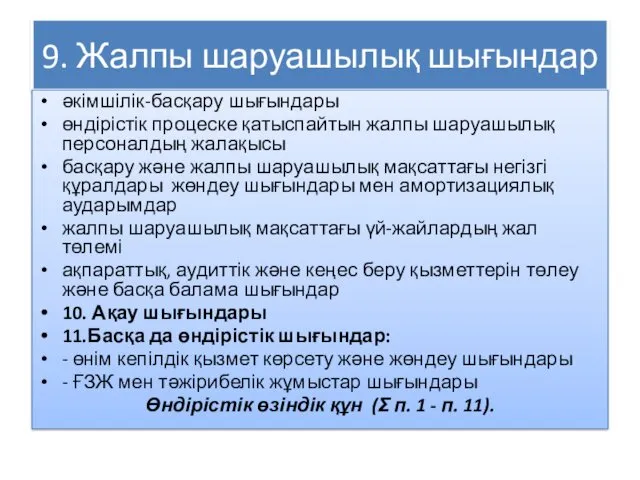

- 16. 9. Жалпы шаруашылық шығындар әкімшілік-басқару шығындары өндірістік процеске қатыспайтын жалпы шаруашылық персоналдың жалақысы басқару және жалпы

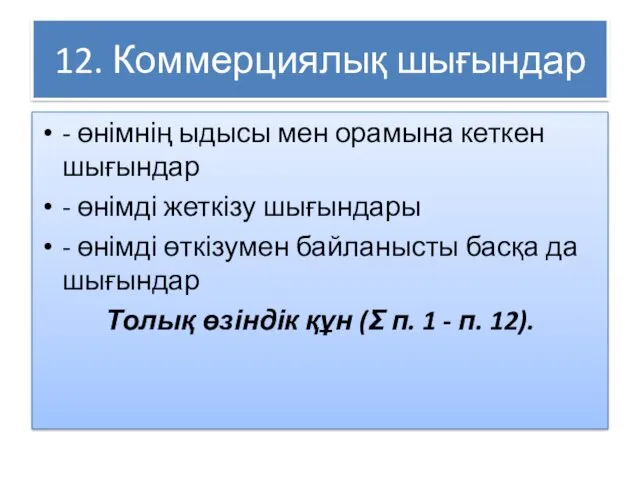

- 17. 12. Коммерциялық шығындар - өнімнің ыдысы мен орамына кеткен шығындар - өнімді жеткізу шығындары - өнімді

- 18. Өнімнің өзіндік құнын төмендету резервтерінің негізгі көздері: 1) кәсіпорынның өндірістік қуатын анағұрлым толығырақ қолдану есебінен өнім

- 20. Табыс – бұл фирманың өнімнің белгілі бір көлемін сатудан түскен жалпы түсімі. Жалпы түсім нарықтағы тауардың

- 24. Пайда дегеніміз–бұл тауардың нарықтық сату бағасы мен оны өндіруге жұмсалған шығындардың айырмасы. Пайданың факторлары: құру факторлары

- 31. Скачать презентацию

Жиынтық (жалпы) шығындар (ТС - total costs)

бұл өнімнің берілген көлемін

Жиынтық (жалпы) шығындар (ТС - total costs)

бұл өнімнің берілген көлемін

5.1-сурет. Жалпы, тұрақты және айнымалы өндірістік шығындар қисығы

5.1-сурет. Жалпы, тұрақты және айнымалы өндірістік шығындар қисығы

Орташа шығындар (АТС) өндірілген өнімнің бір бірлігіне кеткен жалпы шығындар мөлшері.

Орташа шығындар (АТС) өндірілген өнімнің бір бірлігіне кеткен жалпы шығындар мөлшері.

Орташа тұрақты шығындар (AFC) – өнімнің бір бірлігіне кеткен тұрақты шығындар

Орташа тұрақты шығындар (AFC) – өнімнің бір бірлігіне кеткен тұрақты шығындар

Шекті шығындар (МС - marginal costs) – өндірілетін өнім көлемін бір

Шекті шығындар (МС - marginal costs) – өндірілетін өнім көлемін бір

Шығындарды жіктеу мақсаттары:

Шығындарды жіктеу мақсаттары:

Өнімнің өзіндік құны – бұл тауар өндіру, жұмысты орындау және қызмет

Өнімнің өзіндік құны – бұл тауар өндіру, жұмысты орындау және қызмет

Калькуляциялық баптардың типтік тізбесі келесі түрде болады:

1. Шикізат пен материалдар

Калькуляциялық баптардың типтік тізбесі келесі түрде болады:

1. Шикізат пен материалдар

8. Жалпы өндірістік шығындар

машиналар мен құрал-жабдықтарды эксплуатациялау және күту шығындары

негізгі құралдар

8. Жалпы өндірістік шығындар

машиналар мен құрал-жабдықтарды эксплуатациялау және күту шығындары

негізгі құралдар

9. Жалпы шаруашылық шығындар

әкімшілік-басқару шығындары

өндірістік процеске қатыспайтын жалпы шаруашылық персоналдың

9. Жалпы шаруашылық шығындар

әкімшілік-басқару шығындары

өндірістік процеске қатыспайтын жалпы шаруашылық персоналдың

12. Коммерциялық шығындар

- өнімнің ыдысы мен орамына кеткен шығындар

- өнімді жеткізу

12. Коммерциялық шығындар

- өнімнің ыдысы мен орамына кеткен шығындар

- өнімді жеткізу

Өнімнің өзіндік құнын төмендету резервтерінің негізгі көздері:

1) кәсіпорынның өндірістік қуатын анағұрлым

Өнімнің өзіндік құнын төмендету резервтерінің негізгі көздері:

1) кәсіпорынның өндірістік қуатын анағұрлым

Табыс – бұл фирманың өнімнің белгілі бір көлемін сатудан түскен жалпы

Табыс – бұл фирманың өнімнің белгілі бір көлемін сатудан түскен жалпы

Пайда дегеніміз–бұл тауардың нарықтық сату бағасы мен оны өндіруге жұмсалған шығындардың

Пайда дегеніміз–бұл тауардың нарықтық сату бағасы мен оны өндіруге жұмсалған шығындардың

Равновесие товарного рынка

Равновесие товарного рынка Podniková ekonomika

Podniková ekonomika Анализ рынка труда начальников производства в России

Анализ рынка труда начальников производства в России Туристическое агентство ТУР-ФОРТИНС

Туристическое агентство ТУР-ФОРТИНС Способы продвижения продукта на рынке. Сегментация рынка. Позиционирование продукта

Способы продвижения продукта на рынке. Сегментация рынка. Позиционирование продукта Занятость и безработица. Государственная политика в области занятости

Занятость и безработица. Государственная политика в области занятости Лекция 2. Международное разделение труда и его основные принципы

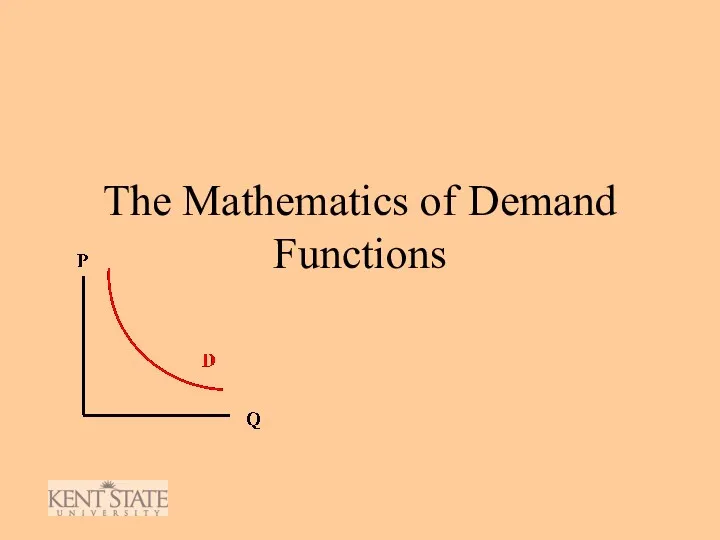

Лекция 2. Международное разделение труда и его основные принципы The Mathematics of demand functions

The Mathematics of demand functions Глобализация и её последствия

Глобализация и её последствия Основы предпринимательского дела

Основы предпринимательского дела Зміна стилю життя літніх жителів України у період економічної кризи

Зміна стилю життя літніх жителів України у період економічної кризи Понятие аутсорсинга и его роль в современной экономике

Понятие аутсорсинга и его роль в современной экономике Глобализация

Глобализация Технико-организационный уровень предприятия. (Тема 5)

Технико-организационный уровень предприятия. (Тема 5) Экономика организации (предприятия)

Экономика организации (предприятия) Международные компании и инновационное развитие мировой экономики

Международные компании и инновационное развитие мировой экономики Стратегия социально-экономического развития страны

Стратегия социально-экономического развития страны Информационные ресурсы в экономических исследованиях

Информационные ресурсы в экономических исследованиях Территория опережающего социально-экономического развития Вятские Поляны

Территория опережающего социально-экономического развития Вятские Поляны Проблемы России

Проблемы России Распределение доходов. Доходы населения: их структура и динамика. Уровень жизни и его составляющие. (Тема 10)

Распределение доходов. Доходы населения: их структура и динамика. Уровень жизни и его составляющие. (Тема 10) Коррупция. Исторические корни коррупции

Коррупция. Исторические корни коррупции Основные макроэкономические показатели

Основные макроэкономические показатели Основы теории спроса и предложения

Основы теории спроса и предложения Podniková ekonomika. Garant předmětu

Podniková ekonomika. Garant předmětu Macroeconomic indicators in the system of national accounts. Topic 2

Macroeconomic indicators in the system of national accounts. Topic 2 Модель homo economicus Дж. М. Кейнса

Модель homo economicus Дж. М. Кейнса O’zbekistonda tashkil etilgan erkin iqtisodiy zonalarning tashqi savdoni rivojlantirishga ta’siri

O’zbekistonda tashkil etilgan erkin iqtisodiy zonalarning tashqi savdoni rivojlantirishga ta’siri