- Равновесие товарного рынка

Содержание

- 2. Содержание лекции: Субъекты товарного рынка. Компоненты совокупных расходов. 2. Функция потребления. Функция сбережений. Факторы, определяющие динамику

- 3. Содержание лекции (продолжение): 5. Равновесный объем национального выпуска: определение методами сопоставления доходов и расходов и инвестиций

- 4. 1. Субъекты товарного рынка. Компоненты совокупных расходов.

- 5. Субъекты товарного рынка В закрытой экономике: домашние хозяйства предпринимательский сектор государство В открытой экономике добавляется: сектор

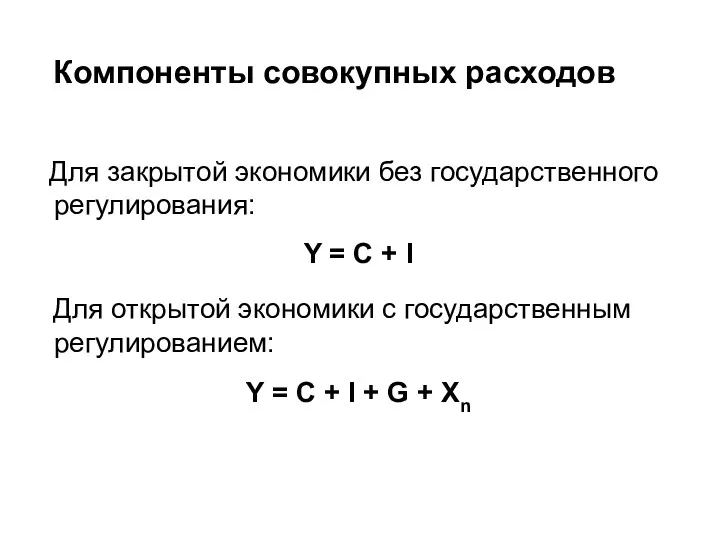

- 6. Компоненты совокупных расходов Для закрытой экономики без государственного регулирования: Y = C + I Для открытой

- 7. 2. Функция потребления. Функция сбережений. Факторы, определяющие динамику потребления и сбережений.

- 8. Потребление – та часть дохода, которую домашние хозяйства тратят на покупку потребительских товаров. C = C(YD)

- 9. Функция потребления C = a + b YD, где С – потребительские расходы, а – автономное

- 10. Автономное потребление – потребление, которое не зависит от дохода

- 11. Предельная склонность к потреблению (MPC) (в формуле b): - доля прироста потребительских расходов, вызванная предельно малым

- 12. Графическая интерпретация функции потребления

- 13. Cбережения – та часть дохода, которую домашние хозяйства тратят на покупку активов, т.е.сберегают S = S(YD)

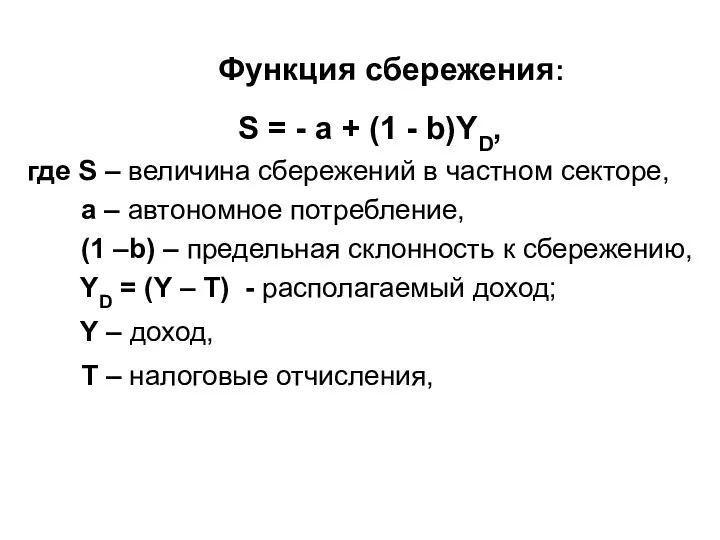

- 14. Функция сбережения: S = - a + (1 - b)YD, где S – величина сбережений в

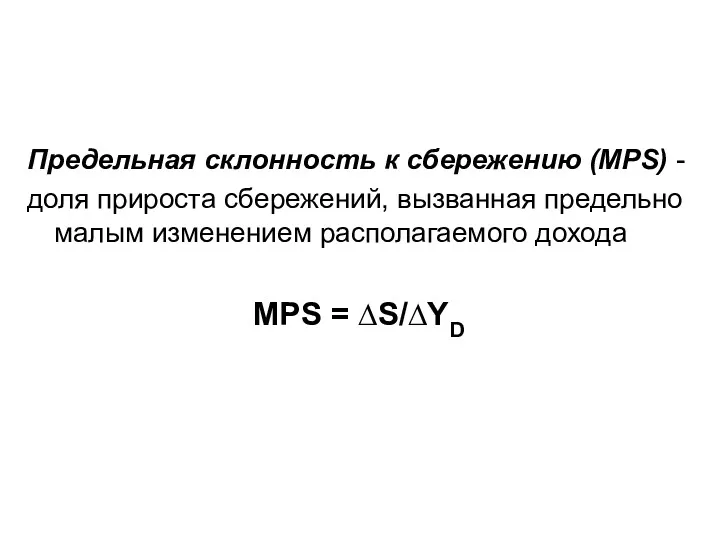

- 15. Предельная склонность к сбережению (MPS) - доля прироста сбережений, вызванная предельно малым изменением располагаемого дохода MPS

- 16. Графическая интерпретация функции сбережения

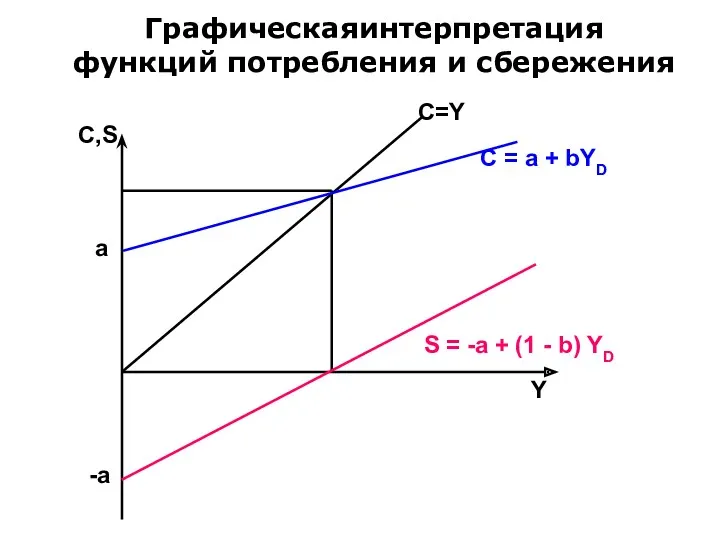

- 17. Графическаяинтерпретация функций потребления и сбережения

- 18. MPC + MPS = 1 ∆С/∆Yd + ∆S/∆Yd = (∆С + ∆S)/∆Yd = ∆Yd/∆Yd = 1.

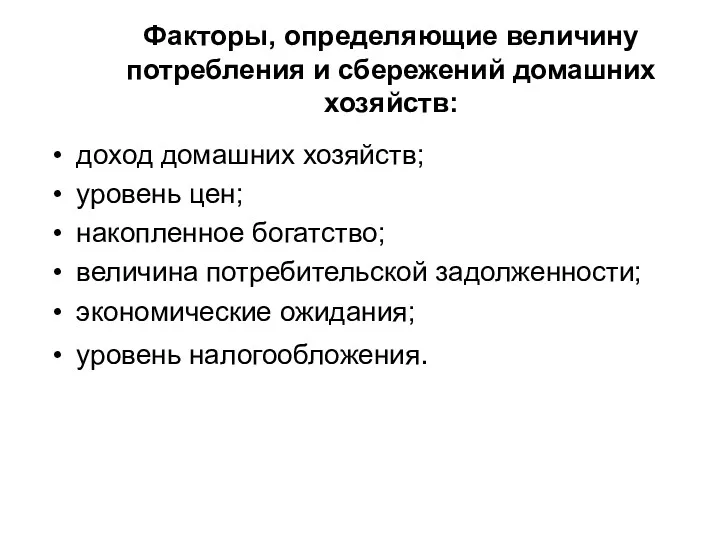

- 19. Факторы, определяющие величину потребления и сбережений домашних хозяйств: доход домашних хозяйств; уровень цен; накопленное богатство; величина

- 20. Эмпирическая проверка теории потребления Потребительская функция для США за период 1929-1941 (в млрд. долл. 1972 г.)

- 21. Эмпирическая проверка теории потребления Эта теория хорошо подтверждается при исследовании данных семейных бюджетов и при анализе

- 22. 3. Инвестиции: виды, факторы определяющие объем, функция спроса.

- 23. Инвестиции – расходы на приобретение вновь созданных капитальных благ (новых производственных зданий, производственного оборудования и т.

- 24. Основные типы инвестиций: производственные инвестиции; инвестиции в товарно-материальные запасы; инвестиции в жилищное строительство.

- 25. Валовые и чистые инвестиции валовые инвестиции предназначены для замены устаревшего оборудования (амортизация) и расширения производства; чистые

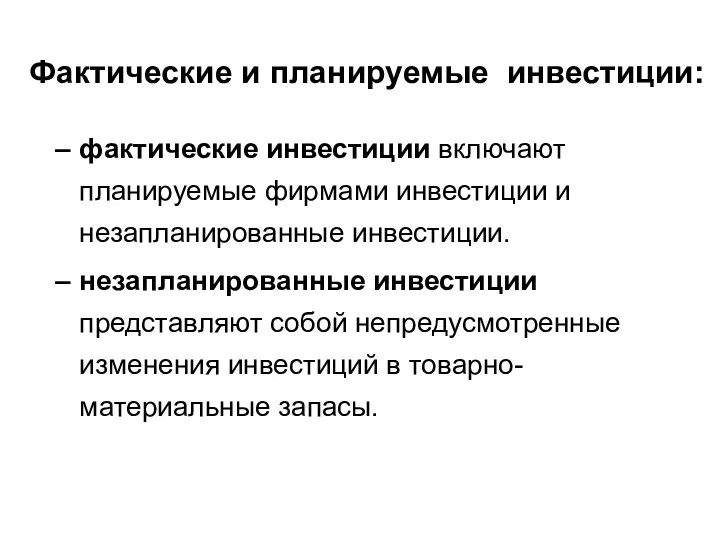

- 26. Фактические и планируемые инвестиции: фактические инвестиции включают планируемые фирмами инвестиции и незапланированные инвестиции. незапланированные инвестиции представляют

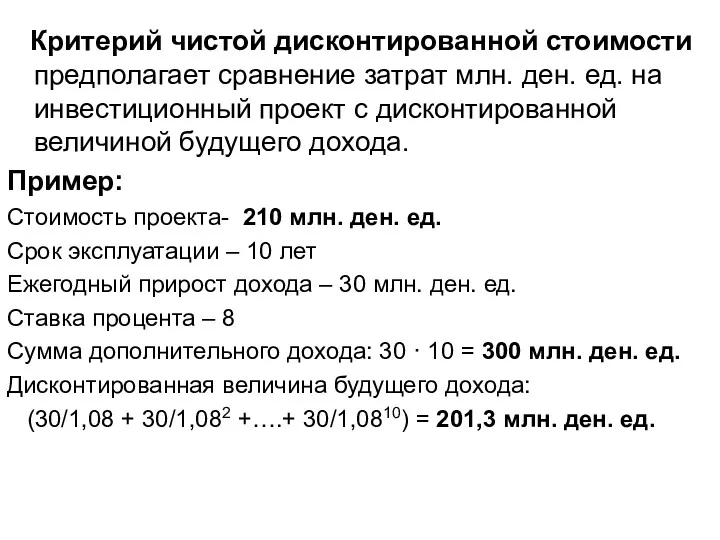

- 27. Критерий чистой дисконтированной стоимости предполагает сравнение затрат млн. ден. ед. на инвестиционный проект с дисконтированной величиной

- 28. Функция автономных инвестиций: I = e – dr, где: е – автономные инвестиционные расходы, определяемые внешними

- 29. График функции автономных инвестиций:

- 30. Функция инвестиций (включая индуцированные инвестиции): I = e – dr + γY, где е – автономные

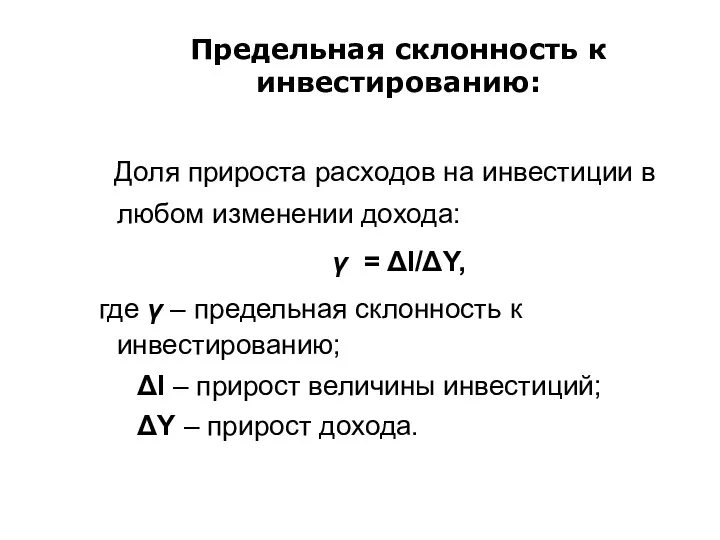

- 31. Предельная склонность к инвестированию: Доля прироста расходов на инвестиции в любом изменении дохода: γ = ΔI/ΔY,

- 32. График функции инвестиций (включая индуцированные инвестиции):

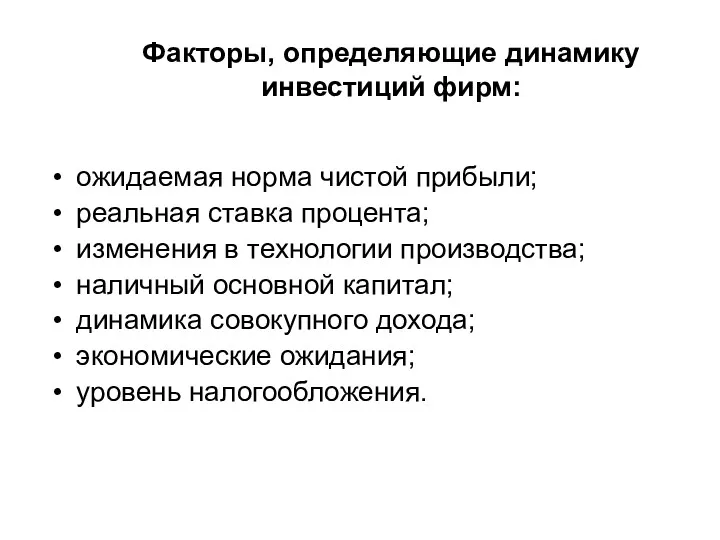

- 33. Факторы, определяющие динамику инвестиций фирм: ожидаемая норма чистой прибыли; реальная ставка процента; изменения в технологии производства;

- 34. Факторы нестабильности инвестиций Продолжительные сроки службы оборудования Нерегулярность инноваций Изменчивость прибылей Изменчивость экономических ожиданий Циклические изменения

- 35. 4. Инвестиции и доход. Мультипликатор и акселератор инвестиций

- 36. Нестабильность инвестиций обусловливает значительные колебания величины совокупных расходов и совокупного спроса, которые усиливаются эффектом мультипликации –

- 37. Мультипликатор инвестиций: показывает на какую величину изменится объем выпуска в результате изменения инвестиций на одну денежную

- 38. Мультипликатор инвестиций (пример): 100 ден. ед. MPC х 100 ден. ед. MPC2 х 100 ден. ед.

- 39. Мультипликатор инвестиций (пример): Бесконечная геометрическая прогрессия 100(1 + MPC + MPC2 + MPC3 + MPCn) =

- 40. АКСЕЛЕРАТОР — отношение между величиной чистых, или индуцированных, инвестиций (валовые инвестиции минус инвестиции на замещение), и

- 41. 5. Равновесный объем производства : определение его методами сопоставления доходов и расходов и инвестиций и сбережений.

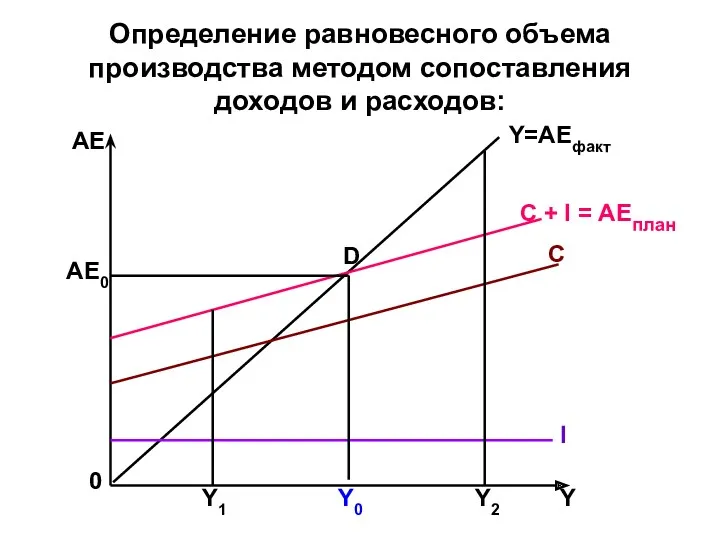

- 42. Определение равновесного объема производства методом сопоставления доходов и расходов:

- 43. Определение равновесного объема производства методом сопоставления сбережений и инвестиций:

- 44. Графическая интерпретация мультипликатора инвестиций:

- 45. Парадокс бережливости: Попытка общества больше сберегать оборачивается таким же или меньшим объемом сбережений

- 46. Парадокс бережливости (сбережения остаются теми же)

- 47. Парадокс бережливости (сбережения уменьшаются):

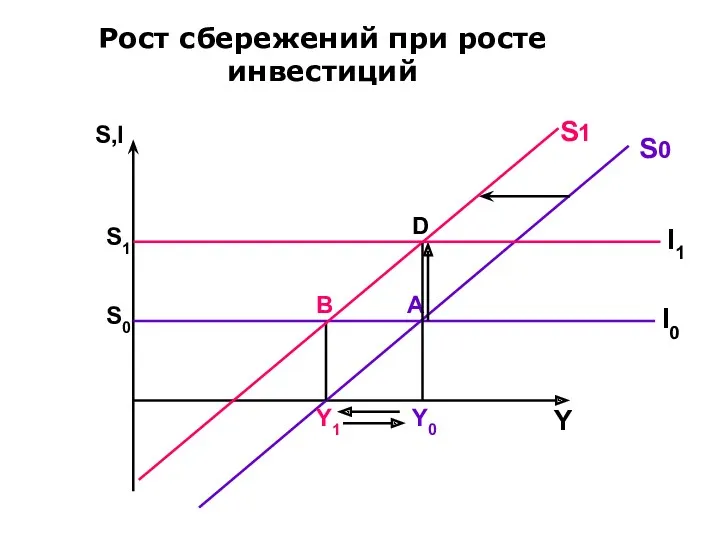

- 48. Рост сбережений при росте инвестиций

- 49. 6. Равновесие ВВП в условиях полной занятости. Потенциальный уровень реального ВВП. Рецессионный (дефляционный) и инфляционный разрывы.

- 50. Рецессионный (дефляционный) разрыв:

- 51. Рецессионный (дефляционный) разрыв: Величина дефляционного разрыва равна разнице между фактическими совокупными расходами при уровне национального производства

- 52. Инфляционный разрыв:

- 53. Инфляционный разрыв: Величина ифляционного разрыва равна разнице между запланированными совокупными расходами при уровне национального производства при

- 54. Вывод: Величина совокупного спроса может быть недостаточной, чтобы обеспечить равновесие экономики при уровне производства при полной

- 56. Скачать презентацию

Содержание лекции:

Субъекты товарного рынка. Компоненты совокупных расходов.

2. Функция потребления. Функция сбережений.

Содержание лекции:

Субъекты товарного рынка. Компоненты совокупных расходов.

2. Функция потребления. Функция сбережений.

Содержание лекции (продолжение):

5. Равновесный объем национального выпуска: определение методами сопоставления доходов

Содержание лекции (продолжение):

5. Равновесный объем национального выпуска: определение методами сопоставления доходов

1. Субъекты товарного рынка. Компоненты совокупных расходов.

1. Субъекты товарного рынка. Компоненты совокупных расходов.

Субъекты товарного рынка

В закрытой экономике:

домашние хозяйства

предпринимательский сектор

государство

В открытой экономике добавляется:

сектор заграницы

Субъекты товарного рынка

В закрытой экономике:

домашние хозяйства

предпринимательский сектор

государство

В открытой экономике добавляется:

сектор заграницы

Компоненты совокупных расходов

Для закрытой экономики без государственного регулирования:

Y = C

Компоненты совокупных расходов

Для закрытой экономики без государственного регулирования:

Y = C

2. Функция потребления. Функция сбережений. Факторы, определяющие динамику потребления и сбережений.

2. Функция потребления. Функция сбережений. Факторы, определяющие динамику потребления и сбережений.

Потребление – та часть дохода, которую домашние хозяйства тратят на покупку

Потребление – та часть дохода, которую домашние хозяйства тратят на покупку

Функция потребления

C = a + b YD,

где С – потребительские расходы,

Функция потребления

C = a + b YD,

где С – потребительские расходы,

Автономное потребление – потребление, которое не зависит от дохода

Автономное потребление – потребление, которое не зависит от дохода

Предельная склонность к потреблению (MPC) (в формуле b): - доля прироста

Предельная склонность к потреблению (MPC) (в формуле b): - доля прироста

Графическая интерпретация функции потребления

Графическая интерпретация функции потребления

Cбережения – та часть дохода, которую домашние хозяйства тратят на покупку

Cбережения – та часть дохода, которую домашние хозяйства тратят на покупку

Функция сбережения:

S = - a + (1 - b)YD,

где S –

Функция сбережения:

S = - a + (1 - b)YD,

где S –

Предельная склонность к сбережению (MPS) -

доля прироста сбережений, вызванная предельно

доля прироста сбережений, вызванная предельно

Графическая интерпретация функции сбережения

Графическая интерпретация функции сбережения

Графическаяинтерпретация функций потребления и сбережения

Графическаяинтерпретация функций потребления и сбережения

MPC + MPS = 1

∆С/∆Yd + ∆S/∆Yd =

(∆С + ∆S)/∆Yd

MPC + MPS = 1

∆С/∆Yd + ∆S/∆Yd =

(∆С + ∆S)/∆Yd

Факторы, определяющие величину потребления и сбережений домашних хозяйств:

доход домашних хозяйств;

уровень цен;

накопленное

Факторы, определяющие величину потребления и сбережений домашних хозяйств:

доход домашних хозяйств;

уровень цен;

накопленное

Эмпирическая проверка теории потребления

Потребительская функция для США за период 1929-1941 (в

Эмпирическая проверка теории потребления

Потребительская функция для США за период 1929-1941 (в

Эмпирическая проверка теории потребления

Эта теория хорошо подтверждается при исследовании данных семейных

Эмпирическая проверка теории потребления

Эта теория хорошо подтверждается при исследовании данных семейных

3. Инвестиции: виды, факторы определяющие объем, функция спроса.

3. Инвестиции: виды, факторы определяющие объем, функция спроса.

Инвестиции – расходы на приобретение вновь созданных капитальных благ (новых производственных

Инвестиции – расходы на приобретение вновь созданных капитальных благ (новых производственных

Основные типы инвестиций:

производственные инвестиции;

инвестиции в товарно-материальные запасы;

инвестиции в жилищное строительство.

Основные типы инвестиций:

производственные инвестиции;

инвестиции в товарно-материальные запасы;

инвестиции в жилищное строительство.

Валовые и чистые инвестиции

валовые инвестиции предназначены для замены устаревшего оборудования (амортизация)

Валовые и чистые инвестиции

валовые инвестиции предназначены для замены устаревшего оборудования (амортизация)

Фактические и планируемые инвестиции:

фактические инвестиции включают планируемые фирмами инвестиции и незапланированные

Фактические и планируемые инвестиции:

фактические инвестиции включают планируемые фирмами инвестиции и незапланированные

Критерий чистой дисконтированной стоимости предполагает сравнение затрат млн. ден. ед.

Критерий чистой дисконтированной стоимости предполагает сравнение затрат млн. ден. ед.

Функция автономных инвестиций:

I = e – dr,

где:

е – автономные инвестиционные

Функция автономных инвестиций:

I = e – dr,

где:

е – автономные инвестиционные

График функции автономных инвестиций:

График функции автономных инвестиций:

Функция инвестиций (включая индуцированные инвестиции):

I = e – dr + γY,

где

Функция инвестиций (включая индуцированные инвестиции):

I = e – dr + γY,

где

Предельная склонность к инвестированию:

Доля прироста расходов на инвестиции в любом

Предельная склонность к инвестированию:

Доля прироста расходов на инвестиции в любом

График функции инвестиций (включая индуцированные инвестиции):

График функции инвестиций (включая индуцированные инвестиции):

Факторы, определяющие динамику инвестиций фирм:

ожидаемая норма чистой прибыли;

реальная ставка процента;

изменения в

Факторы, определяющие динамику инвестиций фирм:

ожидаемая норма чистой прибыли;

реальная ставка процента;

изменения в

Факторы нестабильности инвестиций

Продолжительные сроки службы оборудования

Нерегулярность инноваций

Изменчивость прибылей

Изменчивость экономических ожиданий

Циклические изменения

Факторы нестабильности инвестиций

Продолжительные сроки службы оборудования

Нерегулярность инноваций

Изменчивость прибылей

Изменчивость экономических ожиданий

Циклические изменения

4. Инвестиции и доход. Мультипликатор и акселератор инвестиций

4. Инвестиции и доход. Мультипликатор и акселератор инвестиций

Нестабильность инвестиций обусловливает значительные колебания величины совокупных расходов и совокупного спроса,

Нестабильность инвестиций обусловливает значительные колебания величины совокупных расходов и совокупного спроса,

Мультипликатор инвестиций:

показывает на какую величину изменится объем выпуска в результате

Мультипликатор инвестиций:

показывает на какую величину изменится объем выпуска в результате

Мультипликатор инвестиций (пример):

100 ден. ед.

MPC х 100 ден. ед.

MPC2 х 100

Мультипликатор инвестиций (пример):

100 ден. ед.

MPC х 100 ден. ед.

MPC2 х 100

Мультипликатор инвестиций (пример):

Бесконечная геометрическая прогрессия

100(1 + MPC + MPC2 + MPC3

Мультипликатор инвестиций (пример):

Бесконечная геометрическая прогрессия

100(1 + MPC + MPC2 + MPC3

АКСЕЛЕРАТОР — отношение между величиной чистых, или индуцированных, инвестиций (валовые инвестиции минус инвестиции на замещение), и темпом

АКСЕЛЕРАТОР — отношение между величиной чистых, или индуцированных, инвестиций (валовые инвестиции минус инвестиции на замещение), и темпом

5. Равновесный объем производства : определение его методами сопоставления доходов

5. Равновесный объем производства : определение его методами сопоставления доходов

Определение равновесного объема производства методом сопоставления доходов и расходов:

Определение равновесного объема производства методом сопоставления доходов и расходов:

Определение равновесного объема производства методом сопоставления сбережений и инвестиций:

Определение равновесного объема производства методом сопоставления сбережений и инвестиций:

Графическая интерпретация мультипликатора инвестиций:

Графическая интерпретация мультипликатора инвестиций:

Парадокс бережливости:

Попытка общества больше сберегать оборачивается таким же или меньшим

Парадокс бережливости:

Попытка общества больше сберегать оборачивается таким же или меньшим

Парадокс бережливости (сбережения остаются теми же)

Парадокс бережливости (сбережения остаются теми же)

Парадокс бережливости (сбережения уменьшаются):

Парадокс бережливости (сбережения уменьшаются):

Рост сбережений при росте инвестиций

Рост сбережений при росте инвестиций

6. Равновесие ВВП в условиях полной занятости. Потенциальный уровень реального ВВП.

Рецессионный (дефляционный) разрыв:

Рецессионный (дефляционный) разрыв:

Рецессионный (дефляционный) разрыв:

Величина дефляционного разрыва равна разнице между фактическими совокупными расходами

Рецессионный (дефляционный) разрыв:

Величина дефляционного разрыва равна разнице между фактическими совокупными расходами

Инфляционный разрыв:

Инфляционный разрыв:

Инфляционный разрыв:

Величина ифляционного разрыва равна

разнице между запланированными

совокупными расходами при

Инфляционный разрыв:

Величина ифляционного разрыва равна

разнице между запланированными

совокупными расходами при

Вывод:

Величина совокупного спроса может быть недостаточной, чтобы обеспечить равновесие экономики

Вывод:

Величина совокупного спроса может быть недостаточной, чтобы обеспечить равновесие экономики

Глобальные проблемы человечества

Глобальные проблемы человечества Глобальные проблемы в мировой экономике

Глобальные проблемы в мировой экономике Дүние жүзілік сауда ұйымы (ДСҰ)

Дүние жүзілік сауда ұйымы (ДСҰ) Обмен, торговля, реклама

Обмен, торговля, реклама Издержки производства

Издержки производства Мировая экономика

Мировая экономика Разделение и кооперация труда

Разделение и кооперация труда Нарық экономикалық қатынастардың жүйесі ретінде

Нарық экономикалық қатынастардың жүйесі ретінде Товарные запасы предприятия

Товарные запасы предприятия Анализ рынка жилищного строительства Астаны 2009-2016

Анализ рынка жилищного строительства Астаны 2009-2016 Социально-значимые болезни

Социально-значимые болезни Преступления в сфере экономической деятельности

Преступления в сфере экономической деятельности Training course in revenue forecasting

Training course in revenue forecasting Эволюция международных отношений 1999 - 2011

Эволюция международных отношений 1999 - 2011 Рынки факторов производства. Лекция 5

Рынки факторов производства. Лекция 5 Денежно-кредитная политика. Финансы, бюджет и фискальная политика

Денежно-кредитная политика. Финансы, бюджет и фискальная политика Рынок труда и безработица

Рынок труда и безработица Подготовка к ЕГЭ по обществознанию. Экономика

Подготовка к ЕГЭ по обществознанию. Экономика Урок по экономике Устройство рынка капитала

Урок по экономике Устройство рынка капитала Классификация видов экономического анализа. Тема 3

Классификация видов экономического анализа. Тема 3 Монополистическая конкуренция и олигополия. Тема 15

Монополистическая конкуренция и олигополия. Тема 15 Рыночные организации и модели функционирования рынка. (Лекция 3)

Рыночные организации и модели функционирования рынка. (Лекция 3) ВВП: определение, методы расчета. Система национальных счетов

ВВП: определение, методы расчета. Система национальных счетов Какая экономическая теория нужна для управления развитием экономики?

Какая экономическая теория нужна для управления развитием экономики? Экономикалық өсу және нарықтық экономиканың циклдылығы

Экономикалық өсу және нарықтық экономиканың циклдылығы Кластеры Пензенской области и деятельность Центра кластерного развития

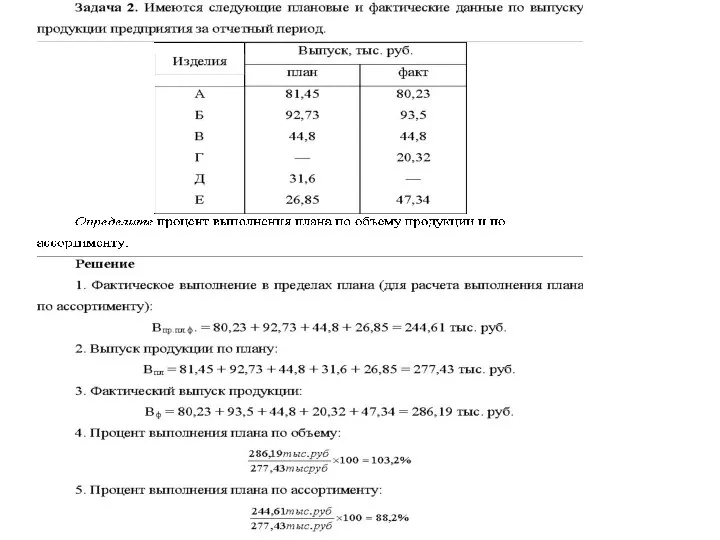

Кластеры Пензенской области и деятельность Центра кластерного развития Задачи Макроэкономика

Задачи Макроэкономика Региональная политика в основе управления экономикой региона

Региональная политика в основе управления экономикой региона