- Классификация видов экономического анализа. Тема 3

Содержание

- 2. План 1.Классификация видов экономического анализа по ряду признаков 2. Оперативный, текущий и перспективный виды анализа: особенности,

- 3. КЛАССИФИКАЦИЯ ВИДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА ПО ОТРАСЛЕВОМУ ПРИЗНАКУ ОТРАСЛЕВОЙ МЕЖОТРАСЛЕВОЙ ПО ОБЪЕКТАМ УПРАВЛЕНИЯ ТЕХНИКО- ЭКОНОМИЧЕСКИЙ ФИНАНСОВЫЙ БУХГАЛТЕРСКИЙ

- 4. 1. Общая схема экономического анализа. 2. Классификация функций управления как основа классификации видов экономического анализа. 3.

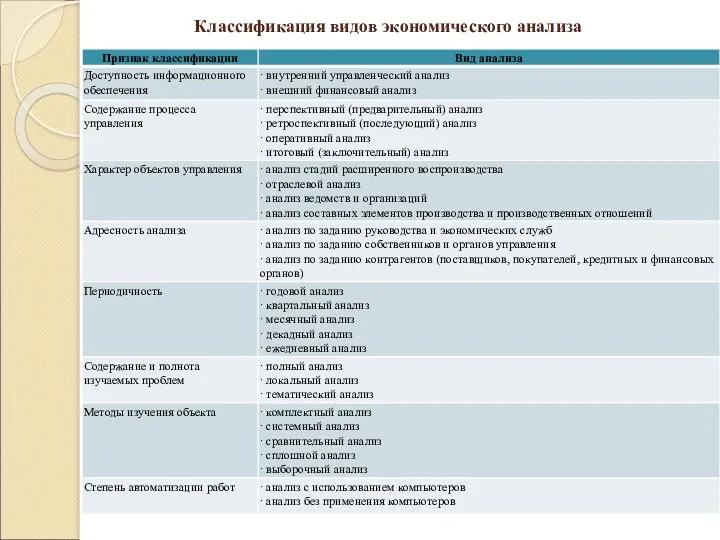

- 5. Классификация видов экономического анализа

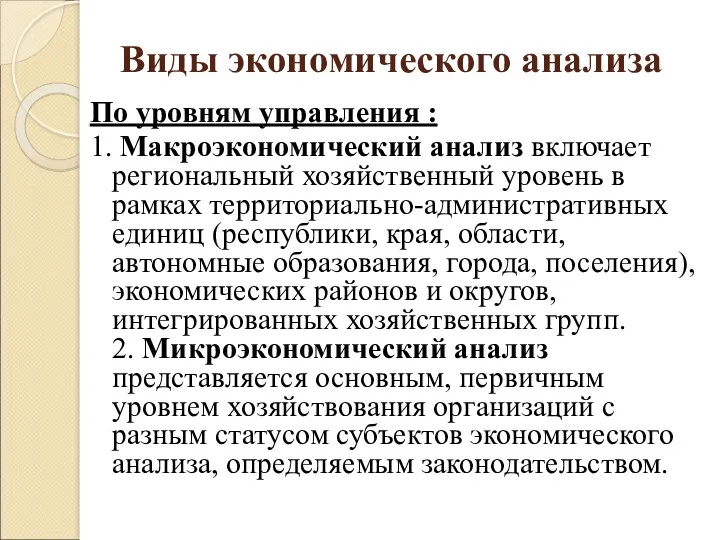

- 6. Виды экономического анализа По уровням управления : 1. Макроэкономический анализ включает региональный хозяйственный уровень в рамках

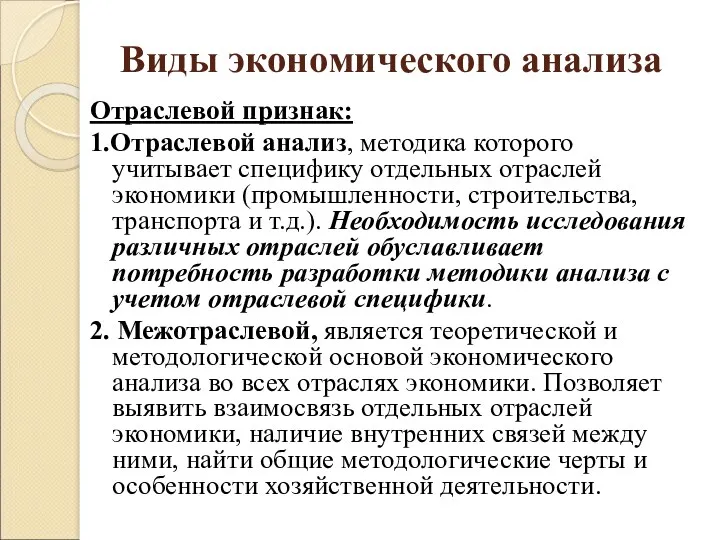

- 7. Виды экономического анализа Отраслевой признак: 1.Отраслевой анализ, методика которого учитывает специфику отдельных отраслей экономики (промышленности, строительства,

- 8. Виды экономического анализа Признак времени: 1. Перспективный (прогнозный) анализ, непосредственно связанный с ретроспективным, производится с целью

- 9. Виды экономического анализа 2. Текущий (оперативный) анализ основан на систематическом наблюдении и изучении хода выполнения плановых

- 10. Виды экономического анализа 3. Ретроспективный (последующий)анализ хозяйственной деятельности предприятия и его подразделений производится за текущий отчетный

- 11. Виды экономического анализа По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ, оперативный анализ, текущий (ретроспективный)

- 12. Виды экономического анализа Пространственный признак: 1. Внутрифирменный анализ изучает деятельность только исследуемого предприятия. 2.Межфирменный анализ –

- 13. Виды экономического анализа По аспектам исследования: 1.Финансовый - может быть охарактеризован как процесс познания сущности финансового

- 14. Виды экономического анализа 2. Управленческий анализ (внутренний, внутрипроизводственный) проводят все службы предприятия с целью получения информации,

- 15. Особенности в содержании и организации финансового и управленческого анализа

- 16. Особенности в содержании и организации финансового и управленческого анализа

- 17. Виды экономического анализа 3.Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга

- 18. Виды экономического анализа 4. Экономико-статистический анализ применяется статистическими органами для изучения массовых общественных явлений на разных

- 19. Виды экономического анализа 7. Инвестиционный анализ используется для разработки программы и оценки эффективности инвестиционной деятельности субъектов

- 20. Виды экономического анализа По методике исследования: 1. Качественный анализ - способ исследования, основанный на качественных сравнительных

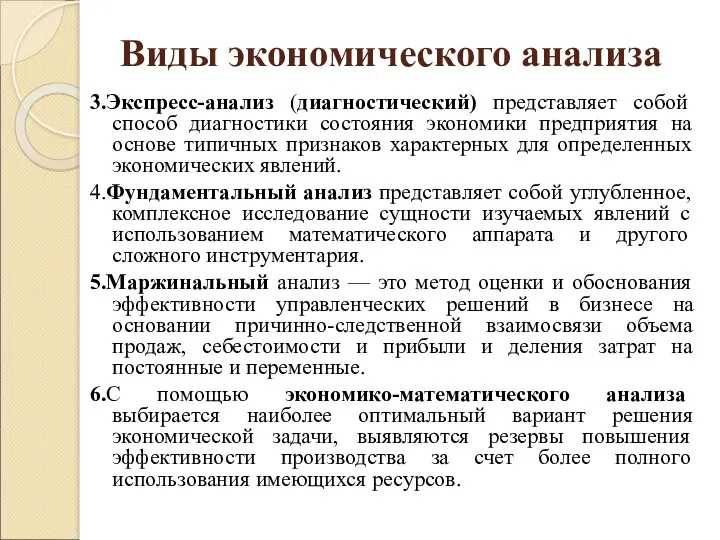

- 21. Виды экономического анализа 3.Экспресс-анализ (диагностический) представляет собой способ диагностики состояния экономики предприятия на основе типичных признаков

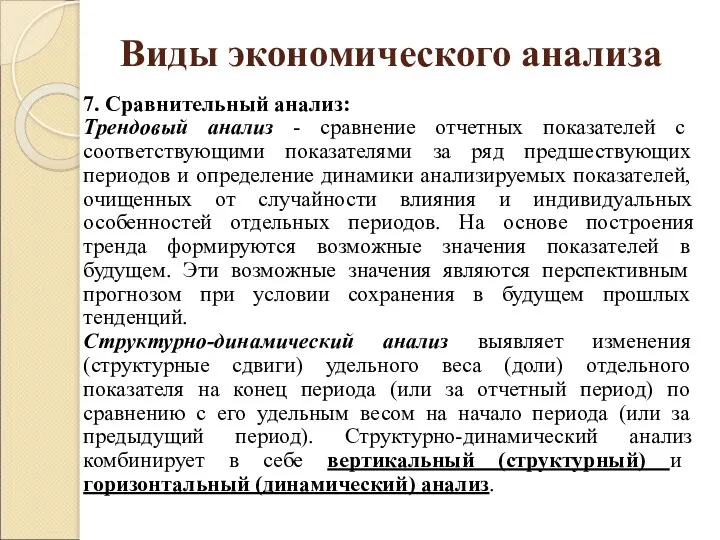

- 22. Виды экономического анализа 7. Сравнительный анализ: Трендовый анализ - сравнение отчетных показателей с соответствующими показателями за

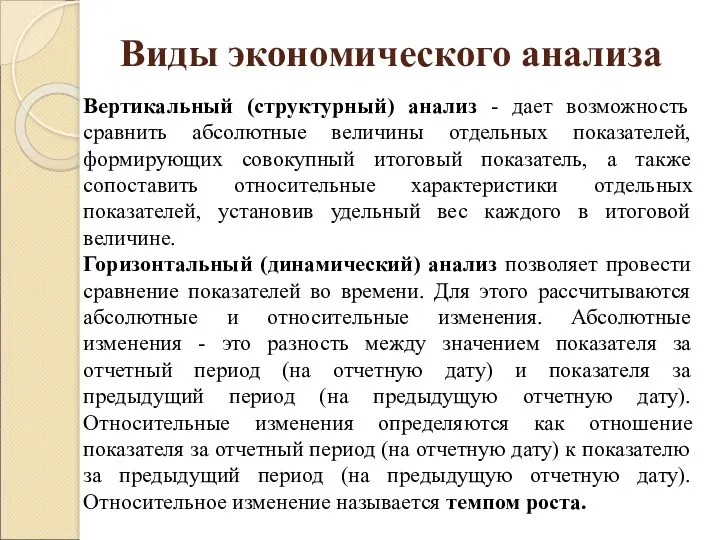

- 23. Виды экономического анализа Вертикальный (структурный) анализ - дает возможность сравнить абсолютные величины отдельных показателей, формирующих совокупный

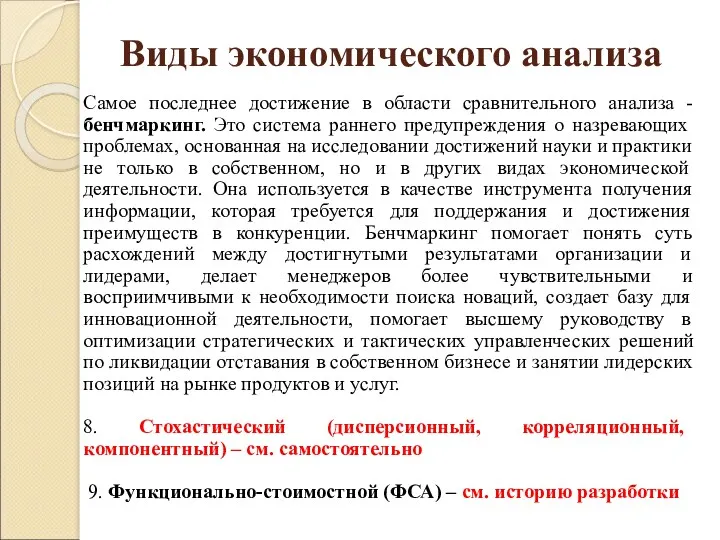

- 24. Виды экономического анализа Самое последнее достижение в области сравнительного анализа - бенчмаркинг. Это система раннего предупреждения

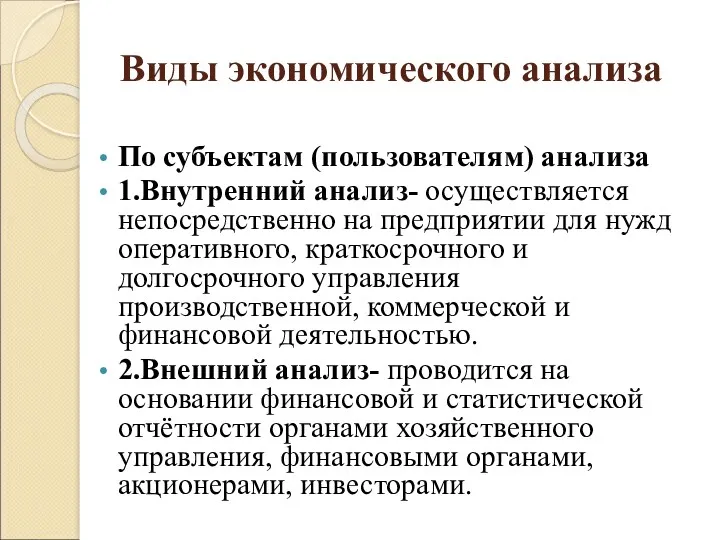

- 25. Виды экономического анализа По субъектам (пользователям) анализа 1.Внутренний анализ- осуществляется непосредственно на предприятии для нужд оперативного,

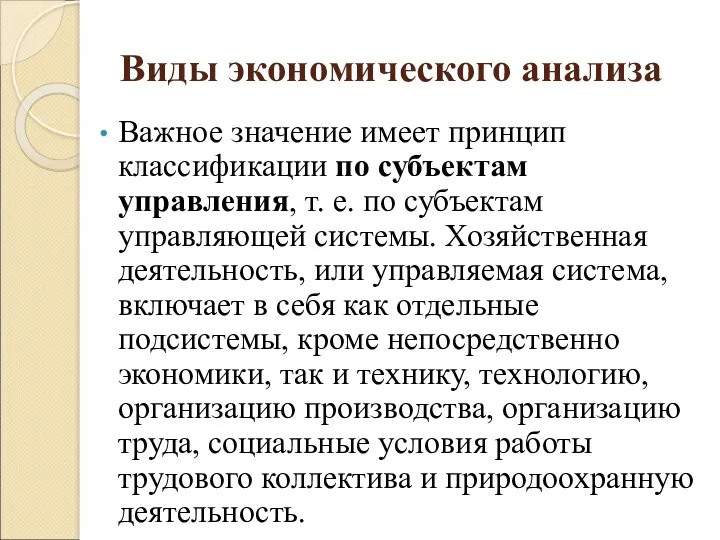

- 26. Виды экономического анализа Важное значение имеет принцип классификации по субъектам управления, т. е. по субъектам управляющей

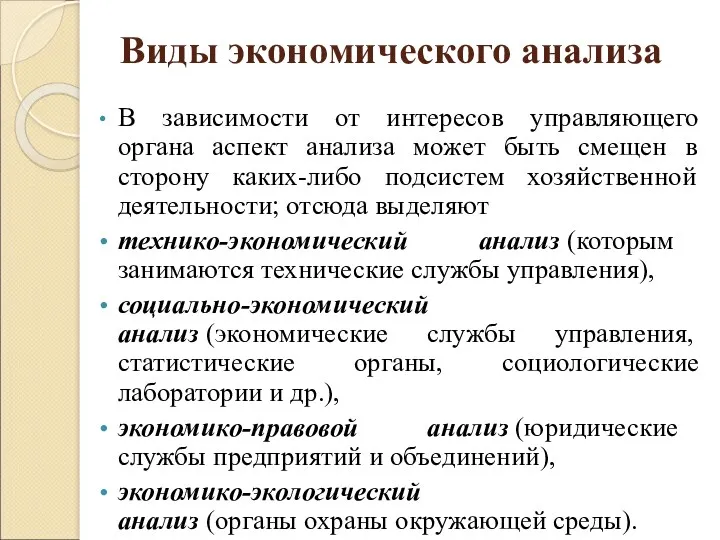

- 27. Виды экономического анализа В зависимости от интересов управляющего органа аспект анализа может быть смещен в сторону

- 28. Сравнительная характеристика внутреннего и внешнего экономического анализа

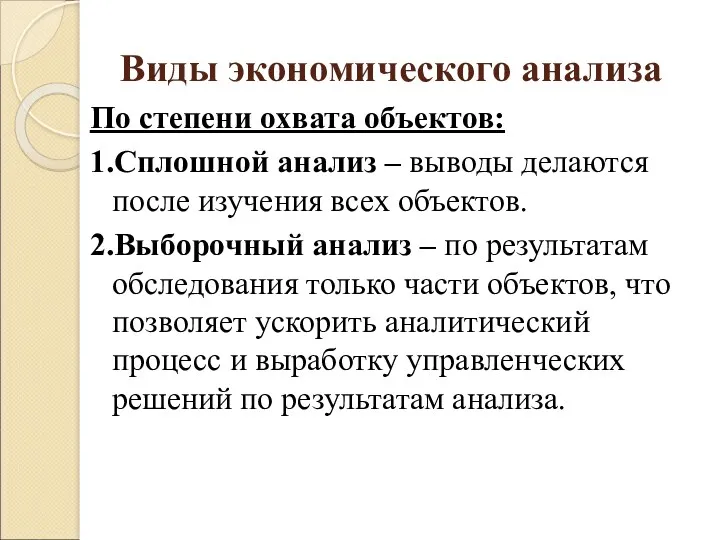

- 29. Виды экономического анализа По степени охвата объектов: 1.Сплошной анализ – выводы делаются после изучения всех объектов.

- 30. Виды экономического анализа По содержанию программы: 1.Комплексный анализ охватывает всю хозяйственно-финансовую совокупность данного предприятия или объединения.

- 31. ПОКАЗАТЕЛИ КОМПЛЕКСНОГО ЭКОНОМИЧЕСКОГО АНАЛИЗА 1. ПОКАЗАТЕЛИ ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКОГО УРОВНЯ РАЗВИТИЯ ПРЕДПРИЯТИЯ 2. ПОКАЗАТЕЛИ СНАБЖЕНИЯ 3. ПОКАЗАТЕЛИ ПРОИЗВОДСТВА

- 32. 2. Текущий (ретроспективный) анализ Текущий (ретроспективный) анализ относится к наиболее разработанным в учебной и методической литературе,

- 33. Текущий (ретроспективный) анализ Таким образом, информационные источники текущего анализа - основные формы бухгалтерской и статистической отчетности

- 34. Текущий (ретроспективный) анализ Таким образом, информационные источники текущего анализа - основные формы бухгалтерской и статистической отчетности

- 35. Текущий (ретроспективный) анализ Важное значение текущего анализа определяется следующим. Прежде всего на нем основывается коммерческий расчет,

- 36. Текущий (ретроспективный) анализ Существенным недостатком текущего анализа является то, что выявленные им резервы означают навсегда потерянные

- 37. Текущий (ретроспективный) анализ Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в

- 38. Оперативный анализ Оперативный анализ - это система повседневного изучения выполнения плановых заданий с целью быстрого вмешательства

- 39. Оперативный анализ В отличие от текущего анализа, оперативный экономический анализ приближен во времени к моменту совершения

- 40. Оперативный анализ В сферу оперативного анализ входит: • определение отклонений от бизнес-плана по основным качественным и

- 41. Оперативный анализ Источниками информации для проведения оперативного анализа являются: первичная документация, данные бухгалтерского и оперативно-технического учета,

- 42. Оперативный анализ Другая характерная черта оперативного анализа — его относительная неточность, связанная с приближенностью в расчетах.

- 43. Перспективный анализ Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможной величины в

- 44. Перспективный анализ Перспективный анализ является информационно-аналитической основой принятия решений по стратегическому управлению хозяйственной системой. Он создает

- 45. Перспективный анализ Некоторая ограниченность использования перспективного анализа при разработке планов и прогнозов связана с невозможностью полного

- 46. Перспективный анализ Разработка планов предприятий - весьма сложный и трудоемкий процесс, включающий тщательное изучение и анализ

- 47. Перспективный анализ Пример Разработка перспективного плана предприятия начинается с показателя объема продукции. Чтобы установить объем продукции,

- 48. Перспективный анализ Пример Разработка перспективного плана предприятия начинается с показателя объема продукции. Чтобы установить объем продукции,

- 49. Перспективный анализ Пример Разработка перспективного плана предприятия начинается с показателя объема продукции. Чтобы установить объем продукции,

- 50. Перспективный анализ В процессе перспективного анализа используют такие методы, как SWOT-анализ, анализ суммы ценностей, конкурентный анализ

- 51. 3. Внутрихозяйственный анализ Внутрихозяйственный анализ - это анализ хозяйственной деятельности отдельных подразделений предприятия, оценка их вклада

- 52. Внутрихозяйственный анализ По своему содержанию внутрихозяйственный анализ существенно отличается от анализа деятельности предприятия в целом. Эти

- 53. Методика внутрихозяйственного анализа производственных предприятий в промышленности

- 54. 4. Функционально-стоимостной анализ Под функционально-стоимостным анализом понимается метод системного исследования функций отдельного изделия или определенного производственно-хозяйственного

- 55. Функционально-стоимостной анализ Системность функционально-стоимостного анализа находит свое выражение в большей технико-экономической эффективности как системы или подсистемы,

- 56. Функционально-стоимостной анализ Для ФСА характерен принцип универсальности, который означает, что ФСА может применяться во всех отраслях

- 57. Функционально-стоимостной анализ При проведении ФСА различают семь этапов: подготовительный, информационный, аналитический, творческий, исследовательский, рекомендательный, внедрение и

- 58. Функционально-стоимостной анализ Применение ФСА позволяет: - создавать объекты с высокорезультативным параметрами • ускоренно внедрять НТП; -

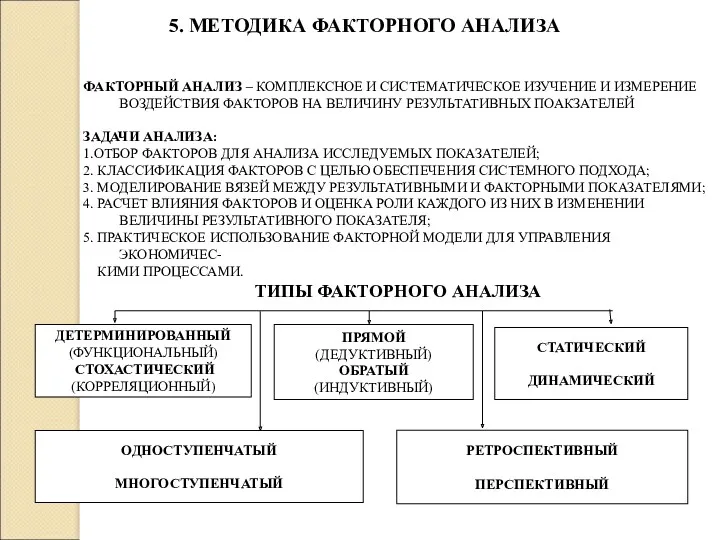

- 59. 5. МЕТОДИКА ФАКТОРНОГО АНАЛИЗА ФАКТОРНЫЙ АНАЛИЗ – КОМПЛЕКСНОЕ И СИСТЕМАТИЧЕСКОЕ ИЗУЧЕНИЕ И ИЗМЕРЕНИЕ ВОЗДЕЙСТВИЯ ФАКТОРОВ НА

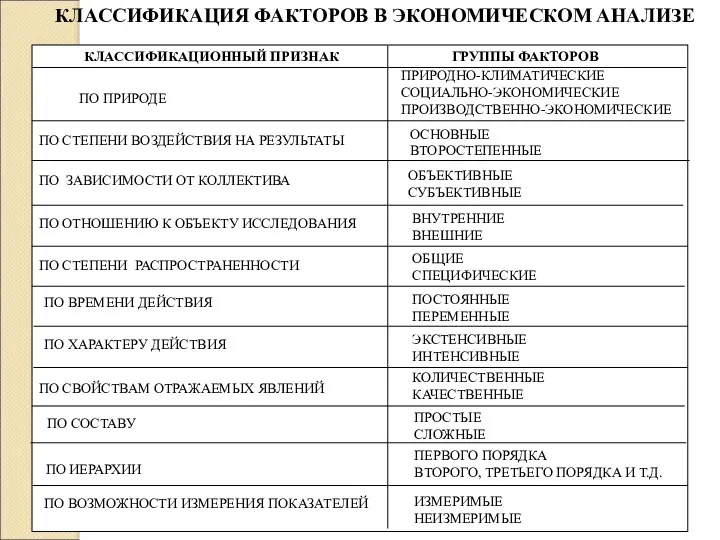

- 60. КЛАССИФИКАЦИЯ ФАКТОРОВ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ КЛАССИФИКАЦИОННЫЙ ПРИЗНАК ГРУППЫ ФАКТОРОВ ПО ПРИРОДЕ ПРИРОДНО-КЛИМАТИЧЕСКИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПРОИЗВОДСТВЕННО-ЭКОНОМИЧЕСКИЕ ПО СТЕПЕНИ

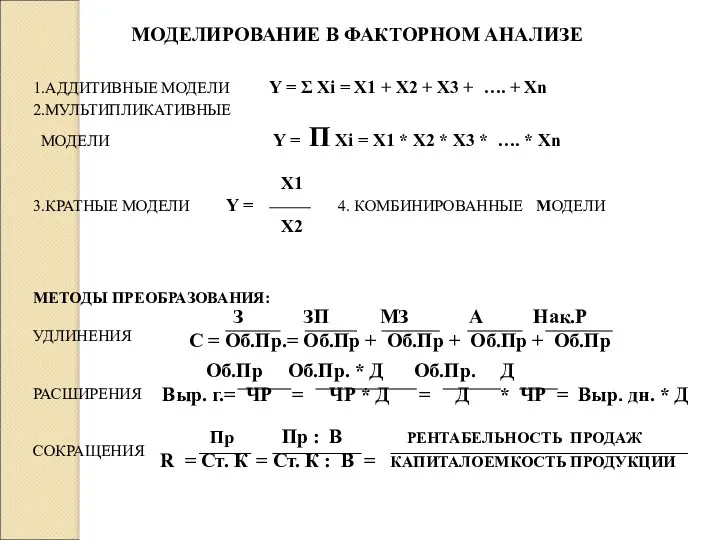

- 61. МОДЕЛИРОВАНИЕ В ФАКТОРНОМ АНАЛИЗЕ 1.АДДИТИВНЫЕ МОДЕЛИ Y = Σ Xi = X1 + X2 + X3

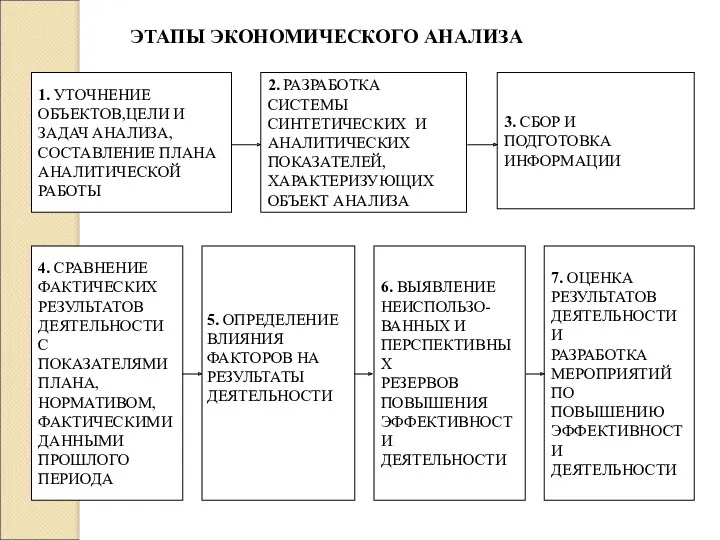

- 62. ЭТАПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА 1. УТОЧНЕНИЕ ОБЪЕКТОВ,ЦЕЛИ И ЗАДАЧ АНАЛИЗА, СОСТАВЛЕНИЕ ПЛАНА АНАЛИТИЧЕСКОЙ РАБОТЫ 2. РАЗРАБОТКА СИСТЕМЫ

- 63. Выводы Разработка специальных методов экономического анализа базируется на научно-обоснованной классификации его видов, обусловленной потребностями практики управления.

- 64. Выводы В основе классификации видов экономического анализа лежит классификация функций управления, поскольку экономический анализ является необходимым

- 65. Выводы Таким образом, при наличии многообразия видов экономического анализа экономистам-аналитикам предоставляется возможность выбора именно того из

- 67. Скачать презентацию

План

1.Классификация видов экономического анализа по ряду признаков

2. Оперативный, текущий и перспективный

План

1.Классификация видов экономического анализа по ряду признаков

2. Оперативный, текущий и перспективный

КЛАССИФИКАЦИЯ ВИДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

ПО ОТРАСЛЕВОМУ

ПРИЗНАКУ

ОТРАСЛЕВОЙ

МЕЖОТРАСЛЕВОЙ

ПО ОБЪЕКТАМ

УПРАВЛЕНИЯ

ТЕХНИКО-

ЭКОНОМИЧЕСКИЙ

ФИНАНСОВЫЙ

БУХГАЛТЕРСКИЙ

СОЦИАЛЬНО-

ЭКОНОМИЧЕСКИЙ

ЭКОНОМИКО-

СТАТИСТИЧЕСКИЙ

МАРКЕТИНГОВЫЙ

ПО ПРОСТРАНСТВЕННОМУ

ПРИЗНАКУ

ВНУТРИХОЗЯЙСТВЕННЫЙ

МЕЖХОЗЯЙСТВЕННЫЙ

ПО СУБЪЕКТАМ

АНАЛИЗА

ВНУТРЕННИЙ

ВНЕШНИЙ

ПО СОДЕРЖАНИЮ

КОМПЛЕКСНЫЙ

ТЕМАТИЧЕСКИЙ

ПО ПРИЗНАКУ

ВРЕМЕНИ

ПРЕДВАРИТЕЛЬНЫЙ

ПОСЛЕДУЮЩИЙ

ОПЕРАТИВНЫЙ

ПО

КЛАССИФИКАЦИЯ ВИДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

ПО ОТРАСЛЕВОМУ

ПРИЗНАКУ

ОТРАСЛЕВОЙ

МЕЖОТРАСЛЕВОЙ

ПО ОБЪЕКТАМ

УПРАВЛЕНИЯ

ТЕХНИКО-

ЭКОНОМИЧЕСКИЙ

ФИНАНСОВЫЙ

БУХГАЛТЕРСКИЙ

СОЦИАЛЬНО-

ЭКОНОМИЧЕСКИЙ

ЭКОНОМИКО-

СТАТИСТИЧЕСКИЙ

МАРКЕТИНГОВЫЙ

ПО ПРОСТРАНСТВЕННОМУ

ПРИЗНАКУ

ВНУТРИХОЗЯЙСТВЕННЫЙ

МЕЖХОЗЯЙСТВЕННЫЙ

ПО СУБЪЕКТАМ

АНАЛИЗА

ВНУТРЕННИЙ

ВНЕШНИЙ

ПО СОДЕРЖАНИЮ

КОМПЛЕКСНЫЙ

ТЕМАТИЧЕСКИЙ

ПО ПРИЗНАКУ

ВРЕМЕНИ

ПРЕДВАРИТЕЛЬНЫЙ

ПОСЛЕДУЮЩИЙ

ОПЕРАТИВНЫЙ

ПО

1. Общая схема экономического анализа.

2. Классификация функций управления как основа классификации

1. Общая схема экономического анализа.

2. Классификация функций управления как основа классификации

Классификация видов экономического анализа

Классификация видов экономического анализа

Виды экономического анализа

По уровням управления :

1. Макроэкономический анализ включает региональный хозяйственный

Виды экономического анализа

По уровням управления :

1. Макроэкономический анализ включает региональный хозяйственный

Виды экономического анализа

Отраслевой признак:

1.Отраслевой анализ, методика которого учитывает специфику отдельных отраслей

Виды экономического анализа

Отраслевой признак:

1.Отраслевой анализ, методика которого учитывает специфику отдельных отраслей

Виды экономического анализа

Признак времени:

1. Перспективный (прогнозный) анализ, непосредственно связанный с ретроспективным,

Виды экономического анализа

Признак времени:

1. Перспективный (прогнозный) анализ, непосредственно связанный с ретроспективным,

Виды экономического анализа

2. Текущий (оперативный) анализ основан на систематическом наблюдении и

Виды экономического анализа

2. Текущий (оперативный) анализ основан на систематическом наблюдении и

Виды экономического анализа

3. Ретроспективный (последующий)анализ хозяйственной деятельности предприятия и его подразделений

Виды экономического анализа

3. Ретроспективный (последующий)анализ хозяйственной деятельности предприятия и его подразделений

Виды экономического анализа

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ, оперативный

Виды экономического анализа

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ, оперативный

Виды экономического анализа

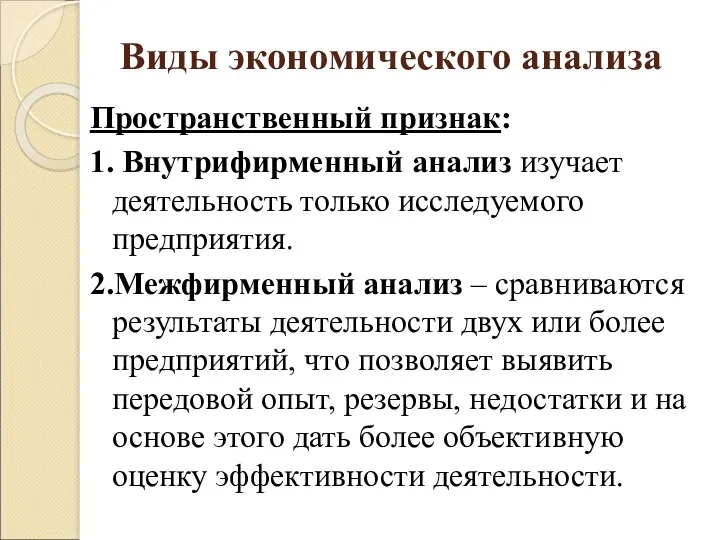

Пространственный признак:

1. Внутрифирменный анализ изучает деятельность только исследуемого предприятия.

2.Межфирменный

Виды экономического анализа

Пространственный признак:

1. Внутрифирменный анализ изучает деятельность только исследуемого предприятия.

2.Межфирменный

Виды экономического анализа

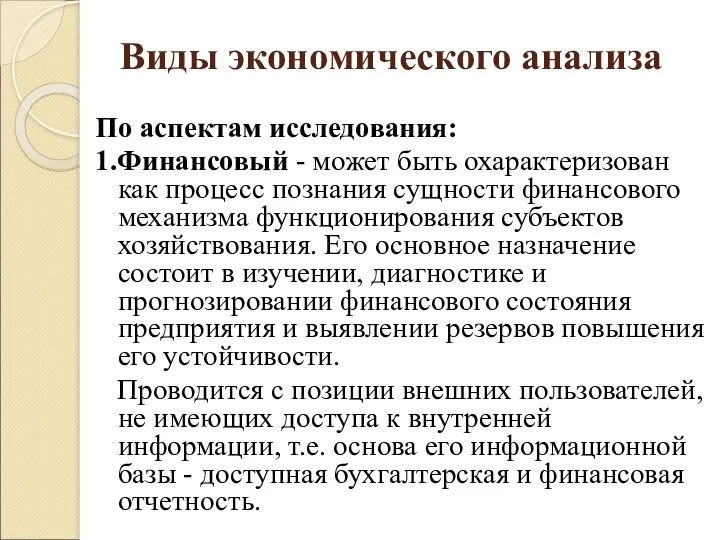

По аспектам исследования:

1.Финансовый - может быть охарактеризован как процесс

Виды экономического анализа

По аспектам исследования:

1.Финансовый - может быть охарактеризован как процесс

Виды экономического анализа

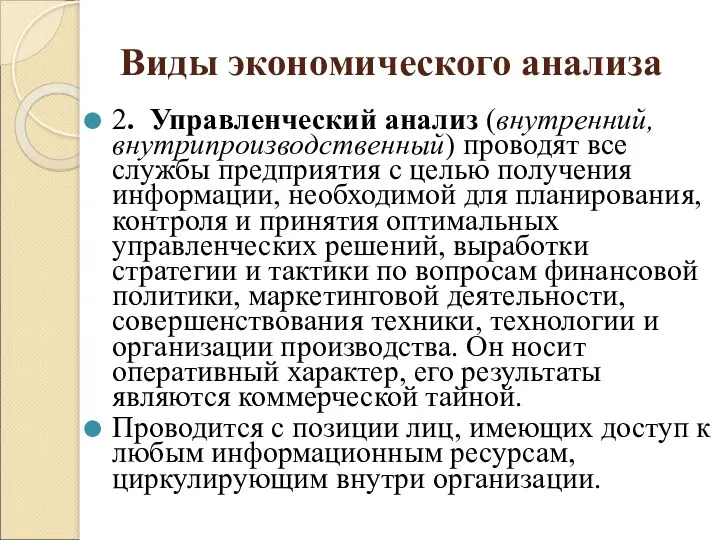

2. Управленческий анализ (внутренний, внутрипроизводственный) проводят все службы предприятия

Виды экономического анализа

2. Управленческий анализ (внутренний, внутрипроизводственный) проводят все службы предприятия

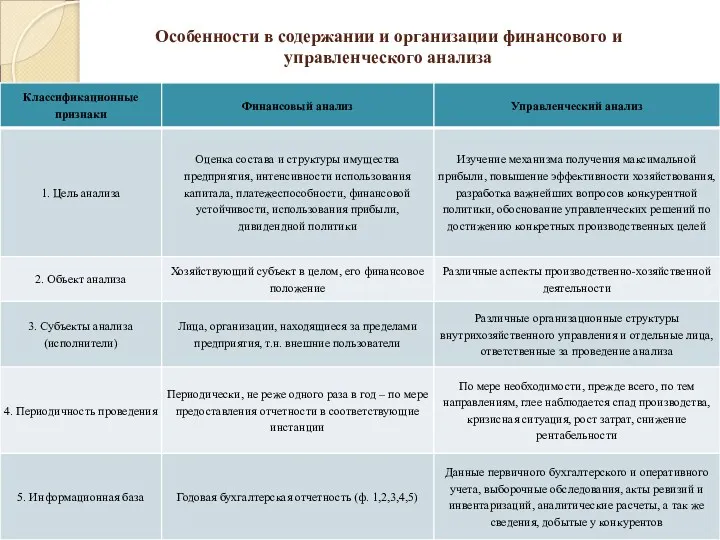

Особенности в содержании и организации финансового и управленческого анализа

Особенности в содержании и организации финансового и управленческого анализа

Особенности в содержании и организации финансового и управленческого анализа

Особенности в содержании и организации финансового и управленческого анализа

Виды экономического анализа

3.Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их

Виды экономического анализа

3.Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их

Виды экономического анализа

4. Экономико-статистический анализ применяется статистическими органами для изучения массовых

Виды экономического анализа

4. Экономико-статистический анализ применяется статистическими органами для изучения массовых

Виды экономического анализа

7. Инвестиционный анализ используется для разработки программы и оценки

Виды экономического анализа

7. Инвестиционный анализ используется для разработки программы и оценки

Виды экономического анализа

По методике исследования:

1. Качественный анализ - способ исследования, основанный

Виды экономического анализа

По методике исследования:

1. Качественный анализ - способ исследования, основанный

Виды экономического анализа

3.Экспресс-анализ (диагностический) представляет собой способ диагностики состояния экономики предприятия

Виды экономического анализа

3.Экспресс-анализ (диагностический) представляет собой способ диагностики состояния экономики предприятия

Виды экономического анализа

7. Сравнительный анализ:

Трендовый анализ - сравнение отчетных показателей с

Виды экономического анализа

7. Сравнительный анализ:

Трендовый анализ - сравнение отчетных показателей с

Виды экономического анализа

Вертикальный (структурный) анализ - дает возможность сравнить абсолютные величины

Виды экономического анализа

Вертикальный (структурный) анализ - дает возможность сравнить абсолютные величины

Виды экономического анализа

Самое последнее достижение в области сравнительного анализа - бенчмаркинг.

Виды экономического анализа

Самое последнее достижение в области сравнительного анализа - бенчмаркинг.

Виды экономического анализа

По субъектам (пользователям) анализа

1.Внутренний анализ- осуществляется непосредственно на предприятии

Виды экономического анализа

По субъектам (пользователям) анализа

1.Внутренний анализ- осуществляется непосредственно на предприятии

Виды экономического анализа

Важное значение имеет принцип классификации по субъектам управления, т. е. по

Виды экономического анализа

Важное значение имеет принцип классификации по субъектам управления, т. е. по

Виды экономического анализа

В зависимости от интересов управляющего органа аспект анализа может

Виды экономического анализа

В зависимости от интересов управляющего органа аспект анализа может

Сравнительная характеристика внутреннего и внешнего экономического анализа

Сравнительная характеристика внутреннего и внешнего экономического анализа

Виды экономического анализа

По степени охвата объектов:

1.Сплошной анализ – выводы делаются после

Виды экономического анализа

По степени охвата объектов:

1.Сплошной анализ – выводы делаются после

Виды экономического анализа

По содержанию программы:

1.Комплексный анализ охватывает всю хозяйственно-финансовую совокупность данного

Виды экономического анализа

По содержанию программы:

1.Комплексный анализ охватывает всю хозяйственно-финансовую совокупность данного

ПОКАЗАТЕЛИ КОМПЛЕКСНОГО ЭКОНОМИЧЕСКОГО АНАЛИЗА

1. ПОКАЗАТЕЛИ ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКОГО

УРОВНЯ РАЗВИТИЯ ПРЕДПРИЯТИЯ

2. ПОКАЗАТЕЛИ

СНАБЖЕНИЯ

3. ПОКАЗАТЕЛИ

ПОКАЗАТЕЛИ КОМПЛЕКСНОГО ЭКОНОМИЧЕСКОГО АНАЛИЗА

1. ПОКАЗАТЕЛИ ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКОГО

УРОВНЯ РАЗВИТИЯ ПРЕДПРИЯТИЯ

2. ПОКАЗАТЕЛИ

СНАБЖЕНИЯ

3. ПОКАЗАТЕЛИ

2. Текущий (ретроспективный) анализ

Текущий (ретроспективный) анализ относится к наиболее разработанным в

2. Текущий (ретроспективный) анализ

Текущий (ретроспективный) анализ относится к наиболее разработанным в

Текущий (ретроспективный) анализ

Таким образом, информационные источники текущего анализа - основные формы

Текущий (ретроспективный) анализ

Таким образом, информационные источники текущего анализа - основные формы

Текущий (ретроспективный) анализ

Таким образом, информационные источники текущего анализа - основные формы

Текущий (ретроспективный) анализ

Таким образом, информационные источники текущего анализа - основные формы

Текущий (ретроспективный) анализ

Важное значение текущего анализа определяется следующим. Прежде всего на

Текущий (ретроспективный) анализ

Важное значение текущего анализа определяется следующим. Прежде всего на

Текущий (ретроспективный) анализ

Существенным недостатком текущего анализа является то, что выявленные им резервы означают

Текущий (ретроспективный) анализ

Существенным недостатком текущего анализа является то, что выявленные им резервы означают

Текущий (ретроспективный) анализ

Особенность методики текущего анализа состоит в том, что фактические результаты деятельности

Текущий (ретроспективный) анализ

Особенность методики текущего анализа состоит в том, что фактические результаты деятельности

Оперативный анализ

Оперативный анализ - это система повседневного изучения выполнения плановых заданий с

Оперативный анализ

Оперативный анализ - это система повседневного изучения выполнения плановых заданий с

Оперативный анализ

В отличие от текущего анализа, оперативный экономический анализ приближен во времени

Оперативный анализ

В отличие от текущего анализа, оперативный экономический анализ приближен во времени

Оперативный анализ

В сферу оперативного анализ входит:

• определение отклонений от бизнес-плана по

Оперативный анализ

В сферу оперативного анализ входит:

• определение отклонений от бизнес-плана по

Оперативный анализ

Источниками информации для проведения оперативного анализа являются: первичная документация, данные бухгалтерского

Оперативный анализ

Источниками информации для проведения оперативного анализа являются: первичная документация, данные бухгалтерского

Оперативный анализ

Другая характерная черта оперативного анализа — его относительная неточность, связанная с приближенностью

Оперативный анализ

Другая характерная черта оперативного анализа — его относительная неточность, связанная с приближенностью

Перспективный анализ

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их

Перспективный анализ

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их

Перспективный анализ

Перспективный анализ является информационно-аналитической основой принятия решений по стратегическому управлению хозяйственной

Перспективный анализ

Перспективный анализ является информационно-аналитической основой принятия решений по стратегическому управлению хозяйственной

Перспективный анализ

Некоторая ограниченность использования перспективного анализа при разработке планов и прогнозов

Перспективный анализ

Некоторая ограниченность использования перспективного анализа при разработке планов и прогнозов

Перспективный анализ

Разработка планов предприятий - весьма сложный и трудоемкий процесс, включающий

Перспективный анализ

Разработка планов предприятий - весьма сложный и трудоемкий процесс, включающий

Перспективный анализ

Пример

Разработка перспективного плана предприятия начинается с показателя объема продукции. Чтобы

Перспективный анализ

Пример

Разработка перспективного плана предприятия начинается с показателя объема продукции. Чтобы

Перспективный анализ

Пример

Разработка перспективного плана предприятия начинается с показателя объема продукции. Чтобы

Перспективный анализ

Пример

Разработка перспективного плана предприятия начинается с показателя объема продукции. Чтобы

Перспективный анализ

Пример

Разработка перспективного плана предприятия начинается с показателя объема продукции. Чтобы

Перспективный анализ

Пример

Разработка перспективного плана предприятия начинается с показателя объема продукции. Чтобы

Перспективный анализ

В процессе перспективного анализа используют такие методы, как SWOT-анализ, анализ

Перспективный анализ

В процессе перспективного анализа используют такие методы, как SWOT-анализ, анализ

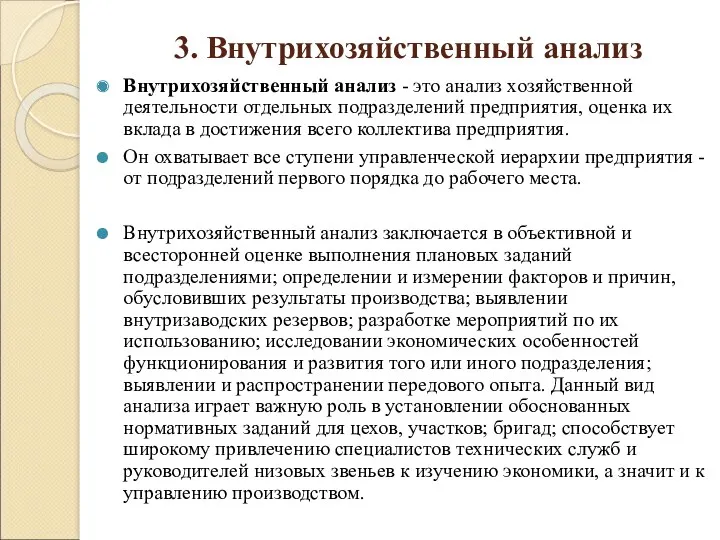

3. Внутрихозяйственный анализ

Внутрихозяйственный анализ - это анализ хозяйственной деятельности отдельных подразделений предприятия,

3. Внутрихозяйственный анализ

Внутрихозяйственный анализ - это анализ хозяйственной деятельности отдельных подразделений предприятия,

Внутрихозяйственный анализ

По своему содержанию внутрихозяйственный анализ существенно отличается от анализа деятельности

Внутрихозяйственный анализ

По своему содержанию внутрихозяйственный анализ существенно отличается от анализа деятельности

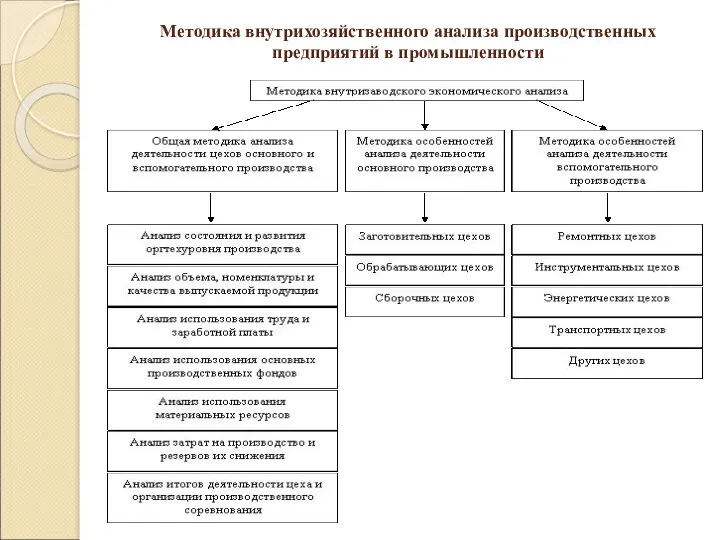

Методика внутрихозяйственного анализа производственных предприятий в промышленности

Методика внутрихозяйственного анализа производственных предприятий в промышленности

4. Функционально-стоимостной анализ

Под функционально-стоимостным анализом понимается метод системного исследования функций отдельного изделия или определенного

4. Функционально-стоимостной анализ

Под функционально-стоимостным анализом понимается метод системного исследования функций отдельного изделия или определенного

Функционально-стоимостной анализ

Системность функционально-стоимостного анализа находит свое выражение в большей технико-экономической эффективности как системы или

Функционально-стоимостной анализ

Системность функционально-стоимостного анализа находит свое выражение в большей технико-экономической эффективности как системы или

Функционально-стоимостной анализ

Для ФСА характерен принцип универсальности, который означает, что ФСА может применяться

Функционально-стоимостной анализ

Для ФСА характерен принцип универсальности, который означает, что ФСА может применяться

Функционально-стоимостной анализ

При проведении ФСА различают семь этапов:

подготовительный,

информационный,

аналитический,

творческий,

исследовательский,

Функционально-стоимостной анализ

При проведении ФСА различают семь этапов:

подготовительный,

информационный,

аналитический,

творческий,

исследовательский,

Функционально-стоимостной анализ

Применение ФСА позволяет:

- создавать объекты с высокорезультативным параметрами

• ускоренно внедрять НТП;

-

Функционально-стоимостной анализ

Применение ФСА позволяет:

- создавать объекты с высокорезультативным параметрами

• ускоренно внедрять НТП;

-

5. МЕТОДИКА ФАКТОРНОГО АНАЛИЗА

ФАКТОРНЫЙ АНАЛИЗ – КОМПЛЕКСНОЕ И СИСТЕМАТИЧЕСКОЕ ИЗУЧЕНИЕ И

5. МЕТОДИКА ФАКТОРНОГО АНАЛИЗА

ФАКТОРНЫЙ АНАЛИЗ – КОМПЛЕКСНОЕ И СИСТЕМАТИЧЕСКОЕ ИЗУЧЕНИЕ И

КЛАССИФИКАЦИЯ ФАКТОРОВ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

КЛАССИФИКАЦИОННЫЙ ПРИЗНАК

ГРУППЫ ФАКТОРОВ

ПО ПРИРОДЕ

ПРИРОДНО-КЛИМАТИЧЕСКИЕ

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ

ПРОИЗВОДСТВЕННО-ЭКОНОМИЧЕСКИЕ

ПО СТЕПЕНИ ВОЗДЕЙСТВИЯ НА

КЛАССИФИКАЦИЯ ФАКТОРОВ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

КЛАССИФИКАЦИОННЫЙ ПРИЗНАК

ГРУППЫ ФАКТОРОВ

ПО ПРИРОДЕ

ПРИРОДНО-КЛИМАТИЧЕСКИЕ

СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ

ПРОИЗВОДСТВЕННО-ЭКОНОМИЧЕСКИЕ

ПО СТЕПЕНИ ВОЗДЕЙСТВИЯ НА

МОДЕЛИРОВАНИЕ В ФАКТОРНОМ АНАЛИЗЕ

1.АДДИТИВНЫЕ МОДЕЛИ Y = Σ Xi = X1

МОДЕЛИРОВАНИЕ В ФАКТОРНОМ АНАЛИЗЕ

1.АДДИТИВНЫЕ МОДЕЛИ Y = Σ Xi = X1

ЭТАПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

1. УТОЧНЕНИЕ

ОБЪЕКТОВ,ЦЕЛИ И

ЗАДАЧ АНАЛИЗА,

СОСТАВЛЕНИЕ ПЛАНА

АНАЛИТИЧЕСКОЙ

РАБОТЫ

2. РАЗРАБОТКА

ЭТАПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

1. УТОЧНЕНИЕ

ОБЪЕКТОВ,ЦЕЛИ И

ЗАДАЧ АНАЛИЗА,

СОСТАВЛЕНИЕ ПЛАНА

АНАЛИТИЧЕСКОЙ

РАБОТЫ

2. РАЗРАБОТКА

Выводы

Разработка специальных методов экономического анализа базируется на научно-обоснованной классификации его видов,

Выводы

Разработка специальных методов экономического анализа базируется на научно-обоснованной классификации его видов,

Выводы

В основе классификации видов экономического анализа лежит классификация функций управления, поскольку

Выводы

В основе классификации видов экономического анализа лежит классификация функций управления, поскольку

Выводы

Таким образом, при наличии многообразия видов экономического анализа экономистам-аналитикам предоставляется возможность

Выводы

Таким образом, при наличии многообразия видов экономического анализа экономистам-аналитикам предоставляется возможность

Республика Сингапур. Региональные интеграционные блоки

Республика Сингапур. Региональные интеграционные блоки Бизнес-план гусиного комплекса Кожасюк

Бизнес-план гусиного комплекса Кожасюк Рыночная экономика. Тема 14. Обществознание. 8 класс

Рыночная экономика. Тема 14. Обществознание. 8 класс Матриця ризиків

Матриця ризиків Стратегическое взаимодействие крупных фирм на рынке

Стратегическое взаимодействие крупных фирм на рынке Экономическая нестабильность. Экономический цикл

Экономическая нестабильность. Экономический цикл Методологические основы теории организации. Основные понятия и определения. Социально-экономические системы

Методологические основы теории организации. Основные понятия и определения. Социально-экономические системы Дифференциация продукта на отраслевом рынке

Дифференциация продукта на отраслевом рынке Прогноз социально-экономического развития Российской Федерации на среднесрочный период

Прогноз социально-экономического развития Российской Федерации на среднесрочный период Современные проблемы развития минерально-сырьевого комплекса России

Современные проблемы развития минерально-сырьевого комплекса России Инфляция в России и мире

Инфляция в России и мире Риск в экономике

Риск в экономике Динамика экономического развития. Экономический рост. Цикличность развития экономики

Динамика экономического развития. Экономический рост. Цикличность развития экономики Economic system

Economic system Продовольственная проблема

Продовольственная проблема Основные фонды предприятия. Понятие, состав и структура

Основные фонды предприятия. Понятие, состав и структура Планирование мероприятий по повышению устойчивости функционирования организации

Планирование мероприятий по повышению устойчивости функционирования организации Макроэкономика, как наука

Макроэкономика, как наука Экономика общественного сектора

Экономика общественного сектора Государственно – правовое регулирование экономики

Государственно – правовое регулирование экономики Анализ проблемы. Определение потребности в усовершенствовании

Анализ проблемы. Определение потребности в усовершенствовании Производительность труда в строительстве

Производительность труда в строительстве Глобальная энергетическая проблема

Глобальная энергетическая проблема Экономическая эффективность производства зерновых в СПК Нива-2003

Экономическая эффективность производства зерновых в СПК Нива-2003 Индивидуальный проект По Экономике

Индивидуальный проект По Экономике История экономического районирования

История экономического районирования Рынок труда и его регулирование

Рынок труда и его регулирование Экономические основы обеспечения безопасных условий труда. Методы управления охраной труда

Экономические основы обеспечения безопасных условий труда. Методы управления охраной труда