- Оценка акций. Риск и доходность портфеля ценных бумаг

Содержание

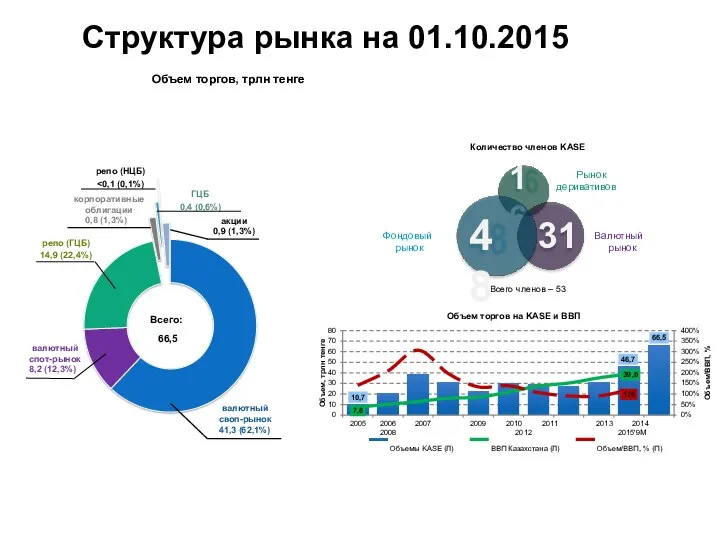

- 2. валютный спот-рынок 8,2 (12,3%) репо (ГЦБ) 14,9 (22,4%) ГЦБ 0,4 (0,6%) корпоративные облигации 0,8 (1,3%) Всего:

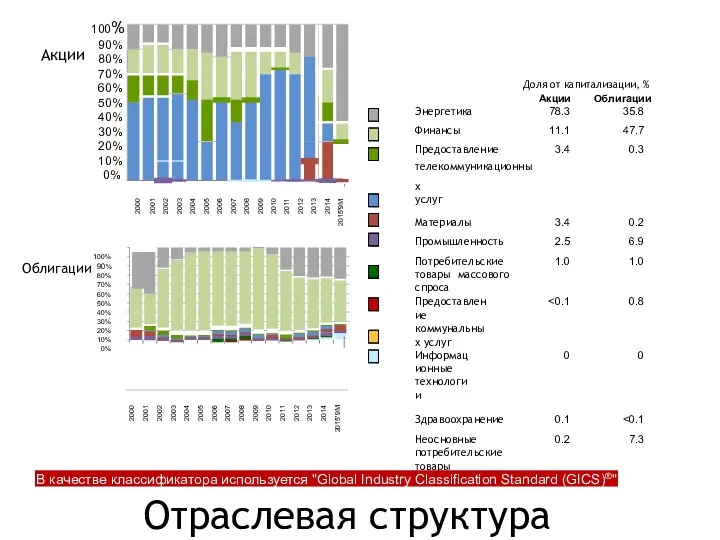

- 3. 78% 11% 3% 4% 3% 1% 34% 50% 7% 1% 1% 7% Отраслевая структура эмитентов Энергетика

- 4. Рынок KASE * c учетом сделки с акциями АО "Национальная компания "КазМунайГаз" Показатели биржевого рынка за

- 5. 70 60 50 40 30 20 10 0 2009 2010 2011 2012 2013 2014 2015 Рынок

- 6. 10 20 30 40 50 2012 2013 2014 2015 Рынок облигаций Капитализация, млрд USD 89 77

- 7. Рынок ГЦБ Объем госдолга, млрд USD 5 10 15 20 25 30 2014 2015 На 01.10.15

- 8. 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 2000 2001 2002 2003 2004

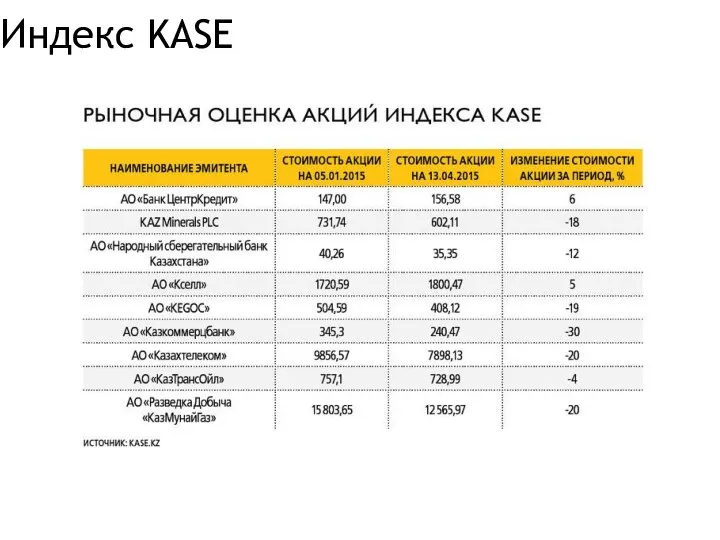

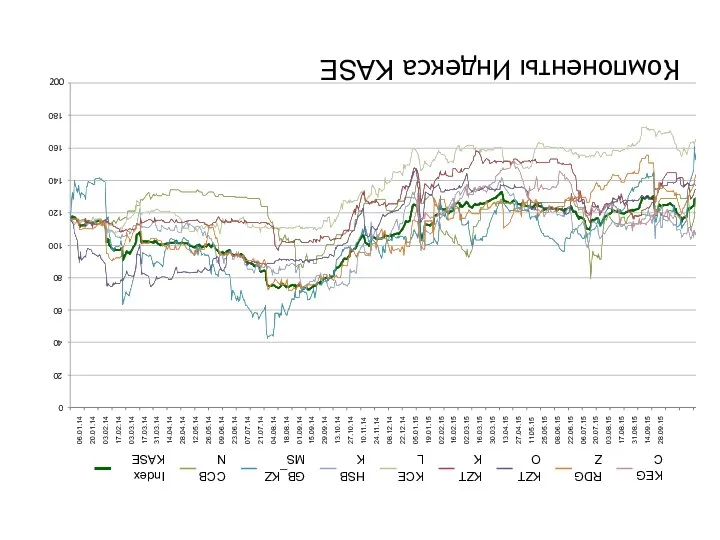

- 9. Индекс KASE

- 10. 200

- 11. Модели оценки акций 1.Фундаментальная теория оценки акций 2. Модель Гордона 3.Модель переменного роста дивидендов 4. Модель

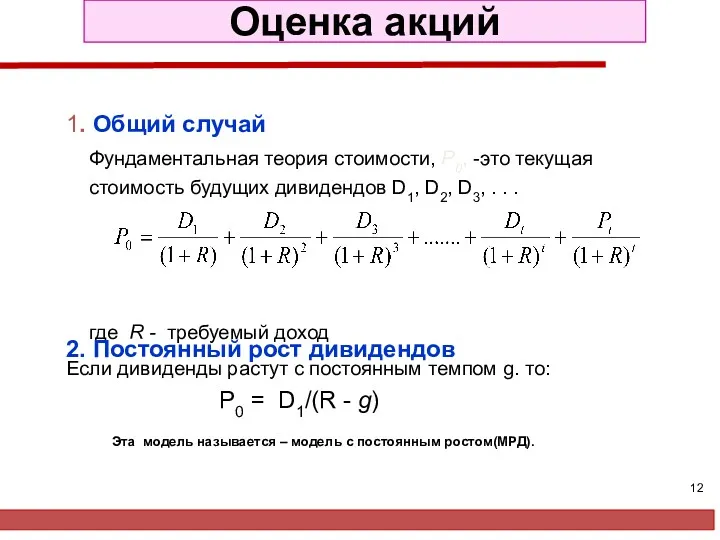

- 12. Оценка акций 1. Общий случай Фундаментальная теория стоимости, P0, -это текущая стоимость будущих дивидендов D1, D2,

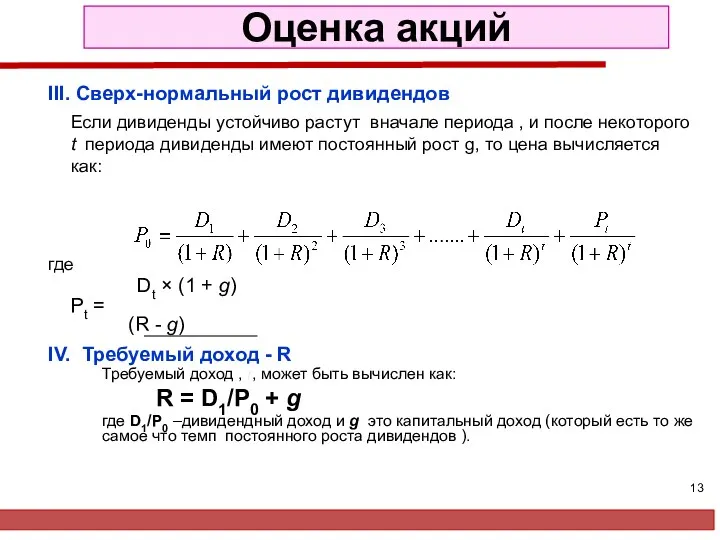

- 13. Оценка акций III. Сверх-нормальный рост дивидендов Если дивиденды устойчиво растут вначале периода , и после некоторого

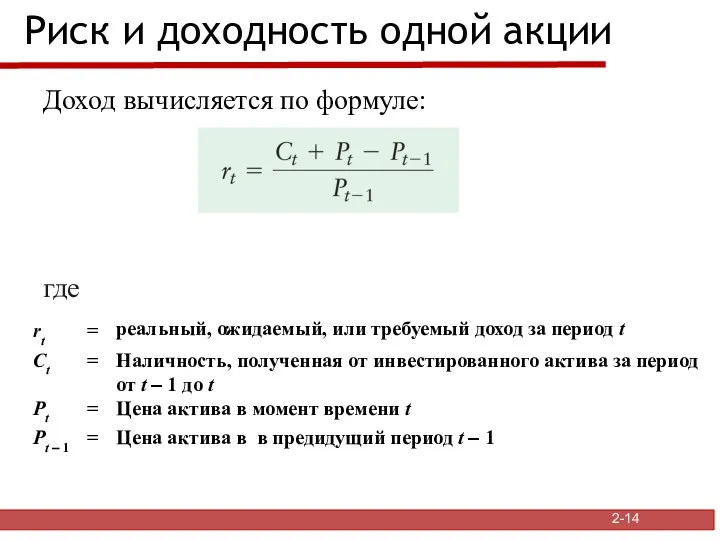

- 14. 2- Риск и доходность одной акции Доход вычисляется по формуле: где

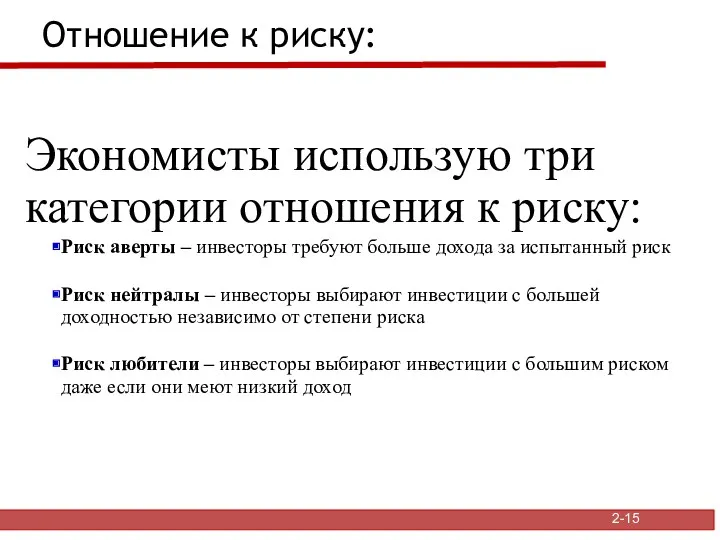

- 15. 2- Отношение к риску: Экономисты использую три категории отношения к риску: Риск аверты – инвесторы требуют

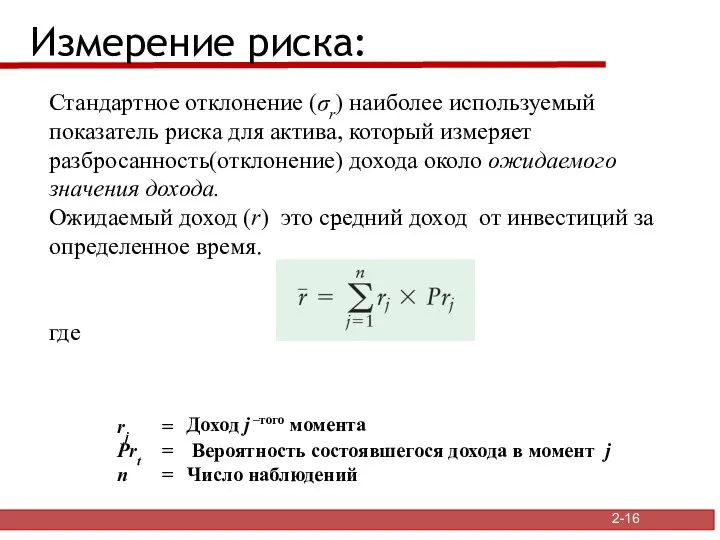

- 16. 2- Измерение риска: Стандартное отклонение (σr) наиболее используемый показатель риска для актива, который измеряет разбросанность(отклонение) дохода

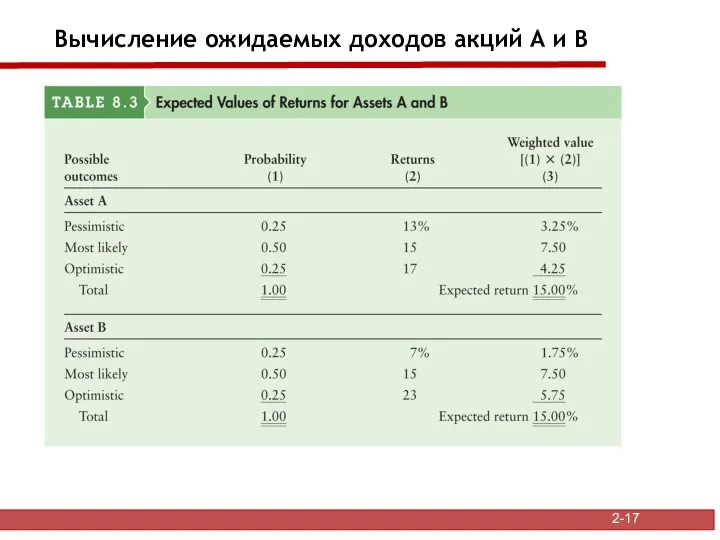

- 17. 2- Вычисление ожидаемых доходов акций A и B

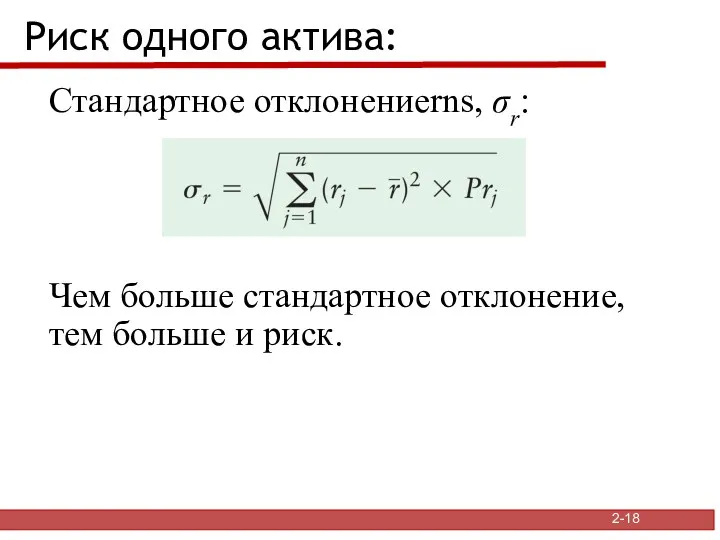

- 18. 2- Риск одного актива: Стандартное отклонениеrns, σr: Чем больше стандартное отклонение, тем больше и риск.

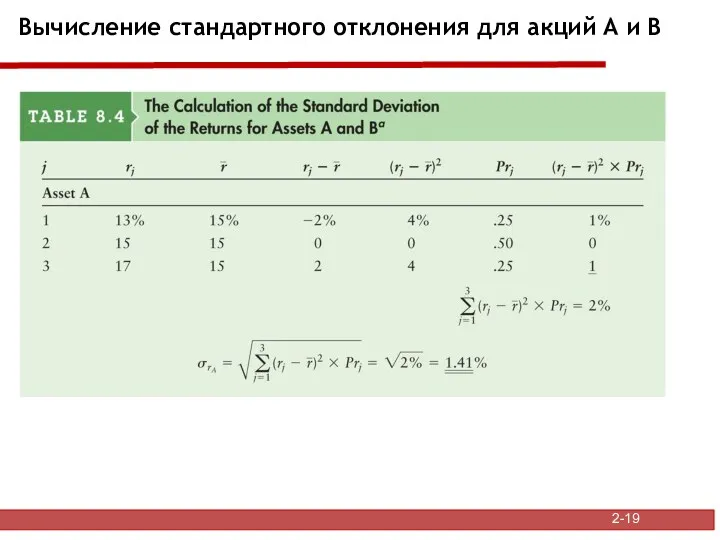

- 19. 2- Вычисление стандартного отклонения для акций А и В

- 20. 2- Риск портфеля В реальном мире риск одной отдельной инвестиции зависит от других активов. Новые инвестиции

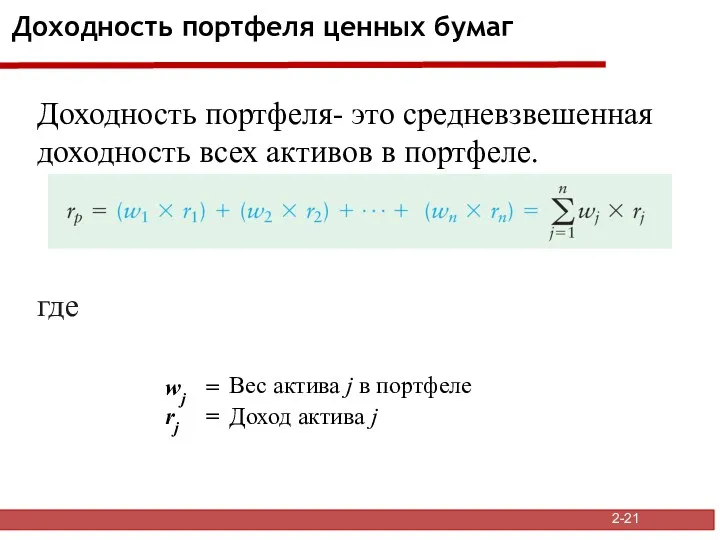

- 21. 2- Доходность портфеля ценных бумаг Доходность портфеля- это средневзвешенная доходность всех активов в портфеле. где

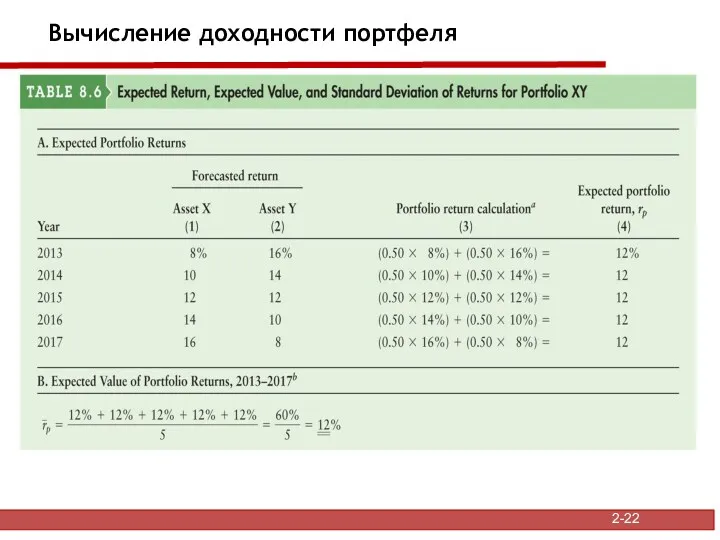

- 22. 2- Вычисление доходности портфеля

- 24. Скачать презентацию

валютный спот-рынок 8,2 (12,3%)

репо (ГЦБ)

14,9 (22,4%)

ГЦБ 0,4 (0,6%)

корпоративные облигации 0,8 (1,3%)

Всего:

валютный спот-рынок 8,2 (12,3%)

репо (ГЦБ)

14,9 (22,4%)

ГЦБ 0,4 (0,6%)

корпоративные облигации 0,8 (1,3%)

Всего:

78%

11%

3%

4% 3%

1%

34%

50%

7%

1%

1%

7%

Отраслевая структура эмитентов

Энергетика

Финансы

Телекоммуникационные

услуги

Материалы

Промышленность

Потребительские товары массового спроса

Коммунальные услуги

Информационные

технологии

Здравоохранение

Неосновные потребительские товары

Доля

в рыночной

капитализации

Акции

Облигации

Эмитенты

Инструменты

Капитализация,

78%

11%

3%

4% 3%

1%

34%

50%

7%

1%

1%

7%

Отраслевая структура эмитентов

Энергетика

Финансы

Телекоммуникационные

услуги

Материалы

Промышленность

Потребительские товары массового спроса

Коммунальные услуги

Информационные

технологии

Здравоохранение

Неосновные потребительские товары

Доля

в рыночной

капитализации

Акции

Облигации

Эмитенты

Инструменты

Капитализация,

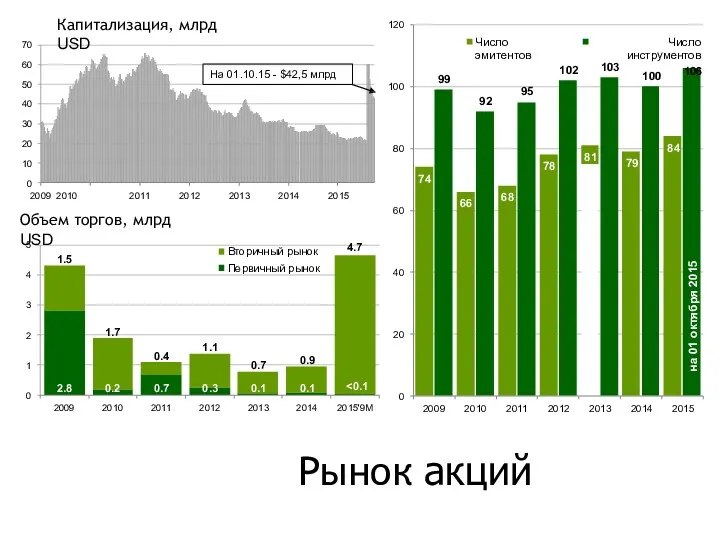

Рынок KASE

* c учетом сделки с акциями АО "Национальная компания "КазМунайГаз"

Показатели

Рынок KASE

* c учетом сделки с акциями АО "Национальная компания "КазМунайГаз"

Показатели

70

60

50

40

30

20

10

0

2009 2010

2011

2012

2013

2014

2015

Рынок акций

Капитализация, млрд USD

На 01.10.15 - $42,5 млрд

74

66

68

78

81

79

84

99

92

95

102

103

100

0

20

40

60

80

100

120

2009

2010

2011

2012

2013

2014

2015

Число эмитентов

Число инструментов

106

2.8

0.2

0.7

0.3

0.1

0.1

<0.1

1.5

1.7

0.4

1.1

0.7

0.9

4.7

0

1

2

3

4

5

2009

2010

2011

2012

2013

2014

2015'9M

Вторичный рынок

Первичный

70

60

50

40

30

20

10

0

2009 2010

2011

2012

2013

2014

2015

Рынок акций

Капитализация, млрд USD

На 01.10.15 - $42,5 млрд

74

66

68

78

81

79

84

99

92

95

102

103

100

0

20

40

60

80

100

120

2009

2010

2011

2012

2013

2014

2015

Число эмитентов

Число инструментов

106

2.8

0.2

0.7

0.3

0.1

0.1

<0.1

1.5

1.7

0.4

1.1

0.7

0.9

4.7

0

1

2

3

4

5

2009

2010

2011

2012

2013

2014

2015'9M

Вторичный рынок

Первичный

10

20

30

40

50

2012

2013

2014

2015

Рынок облигаций

Капитализация, млрд USD

89

77

72

72

74

75

74

315

250

239

231

246

275

288

0

50

100

150

200

250

300

350

2009

2010

2011

2012

2013

2014

2015

Число эмитентов

Число инструментов

на 01 октября 2015 года

0.4

0.2

0.6

1.3

1.9

3.5

2.6

0.1

1.4

1.9

1.5

1.2

0.6

0.8

4.5

4

3.5

3

2.5

2

1.5

1

0.5

0

2009

2010

2011

2012

2013

2014

2015'9M

Вторичный

10

20

30

40

50

2012

2013

2014

2015

Рынок облигаций

Капитализация, млрд USD

89

77

72

72

74

75

74

315

250

239

231

246

275

288

0

50

100

150

200

250

300

350

2009

2010

2011

2012

2013

2014

2015

Число эмитентов

Число инструментов

на 01 октября 2015 года

0.4

0.2

0.6

1.3

1.9

3.5

2.6

0.1

1.4

1.9

1.5

1.2

0.6

0.8

4.5

4

3.5

3

2.5

2

1.5

1

0.5

0

2009

2010

2011

2012

2013

2014

2015'9M

Вторичный

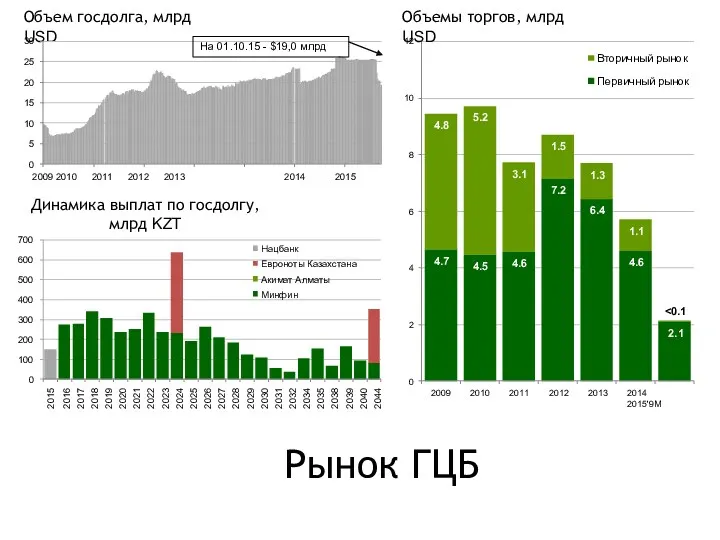

Рынок ГЦБ

Объем госдолга, млрд USD

5

10

15

20

25

30

2014

2015

На 01.10.15 - $19,0 млрд

4.7

4.5

4.6

7.2

6.4

4.6

2.1

4.8

5.2

3.1

1.5

1.3

1.1

<0.1

0

2

4

6

8

10

12

2009

2010

2011

2012

2013

2014 2015'9M

Вторичный рынок

Первичный рынок

Объемы

Рынок ГЦБ

Объем госдолга, млрд USD

5

10

15

20

25

30

2014

2015

На 01.10.15 - $19,0 млрд

4.7

4.5

4.6

7.2

6.4

4.6

2.1

4.8

5.2

3.1

1.5

1.3

1.1

<0.1

0

2

4

6

8

10

12

2009

2010

2011

2012

2013

2014 2015'9M

Вторичный рынок

Первичный рынок

Объемы

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015'9M

Отраслевая структура

Доля от капитализации, %

Акции Облигации

Облигации

Акции

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015'9M

В качестве классификатора используется "Global Industry Classification

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015'9M

Отраслевая структура

Доля от капитализации, %

Акции Облигации

Облигации

Акции

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015'9M

В качестве классификатора используется "Global Industry Classification

Индекс KASE

Индекс KASE

200

200

Модели оценки акций

1.Фундаментальная теория оценки акций

2. Модель Гордона

3.Модель переменного роста дивидендов

4.

Модели оценки акций

1.Фундаментальная теория оценки акций

2. Модель Гордона

3.Модель переменного роста дивидендов

4.

Оценка акций

1. Общий случай

Фундаментальная теория стоимости, P0, -это текущая стоимость

Оценка акций

1. Общий случай

Фундаментальная теория стоимости, P0, -это текущая стоимость

Оценка акций

III. Сверх-нормальный рост дивидендов

Если дивиденды устойчиво растут вначале периода ,

Оценка акций

III. Сверх-нормальный рост дивидендов

Если дивиденды устойчиво растут вначале периода ,

2-

Риск и доходность одной акции

Доход вычисляется по формуле:

где

2-

Риск и доходность одной акции

Доход вычисляется по формуле:

где

2-

Отношение к риску:

Экономисты использую три категории отношения к риску:

Риск аверты

2-

Отношение к риску:

Экономисты использую три категории отношения к риску:

Риск аверты

2-

Измерение риска:

Стандартное отклонение (σr) наиболее используемый показатель риска для актива, который

2-

Измерение риска:

Стандартное отклонение (σr) наиболее используемый показатель риска для актива, который

2-

Вычисление ожидаемых доходов акций A и B

2-

Вычисление ожидаемых доходов акций A и B

2-

Риск одного актива:

Стандартное отклонениеrns, σr:

Чем больше стандартное отклонение, тем больше

2-

Риск одного актива:

Стандартное отклонениеrns, σr:

Чем больше стандартное отклонение, тем больше

2-

Вычисление стандартного отклонения для акций А и В

2-

Вычисление стандартного отклонения для акций А и В

2-

Риск портфеля

В реальном мире риск одной отдельной инвестиции зависит от других

2-

Риск портфеля

В реальном мире риск одной отдельной инвестиции зависит от других

2-

Доходность портфеля ценных бумаг

Доходность портфеля- это средневзвешенная доходность всех активов в

2-

Доходность портфеля ценных бумаг

Доходность портфеля- это средневзвешенная доходность всех активов в

2-

Вычисление доходности портфеля

2-

Вычисление доходности портфеля

Семейный бюджет

Семейный бюджет Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Учет заработной платы

Учет заработной платы Прибыль и рентабельность. Управление компанией на основе анализа безубыточности

Прибыль и рентабельность. Управление компанией на основе анализа безубыточности Система стимулирования начальника участка

Система стимулирования начальника участка Секьюритизация финансовых рынков и финансовых активов: за и против

Секьюритизация финансовых рынков и финансовых активов: за и против Принципы налогообложения Классификация налогов

Принципы налогообложения Классификация налогов Организация проектного финансирования

Организация проектного финансирования Отказ в выдаче кредита. Решение задачи 6.12

Отказ в выдаче кредита. Решение задачи 6.12 Бюджет. Бюджетна система

Бюджет. Бюджетна система Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Планирование и калькулирование затрат

Планирование и калькулирование затрат Медиация в банковской сфере

Медиация в банковской сфере Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся

Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся Исламдық сақтандыру такафул

Исламдық сақтандыру такафул Региональная бюджетная система

Региональная бюджетная система Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық

Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық Преобразования финансовой системы России в XVII веке. (Тема 4)

Преобразования финансовой системы России в XVII веке. (Тема 4) Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Учет операций по расчетному счету

Учет операций по расчетному счету Платформа 1С

Платформа 1С Financial accounting

Financial accounting Предмет и метод бухгалтерского учета. (Тема 2)

Предмет и метод бухгалтерского учета. (Тема 2) Амортизационная политика предприятия

Амортизационная политика предприятия Основные средства

Основные средства ЛЕКЦИЯ № 3

ЛЕКЦИЯ № 3