- Принципы налогообложения Классификация налогов

Содержание

- 2. Принципы Адама Смита Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под

- 3. Принципы налогообложения Равномерность Определенность Безвозмездность Обязательность Простота и удобство Эффективность в управлении экономикой

- 4. Классификация налогов По способу изъятия По элементам налога По источникам уплаты

- 6. Акцизные налоги Индивидуальные: Единые Дифференцированные Средние Универсальные - устанавливаются в виде единого процента к стоимости товаров

- 9. Виды налоговых ставок: твердые; пропорциональные прогрессивные; регрессивные.

- 10. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размеров дохода.

- 11. Пропорциональные - действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

- 12. Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. При простой прогрессии ставка возрастает по

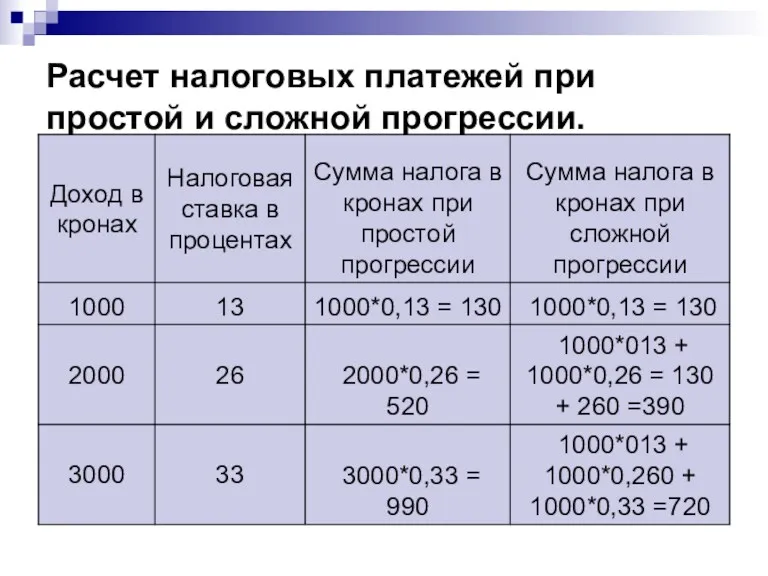

- 13. Расчет налоговых платежей при простой и сложной прогрессии.

- 14. Регрессивные ставки предполагают снижение величины налогового бремени по мере роста дохода и наоборот, чем ниже уровень

- 15. По источникам уплаты Уплачиваемые из выручки Относимые на себестоимость Относимые на финансовые результаты

- 16. Учет налогов при формировании финансовых результатов деятельности организации

- 17. По отношению к уровням государственной власти налоги и сборы характеризуются: Компетенцией каждого уровня в сфере установления

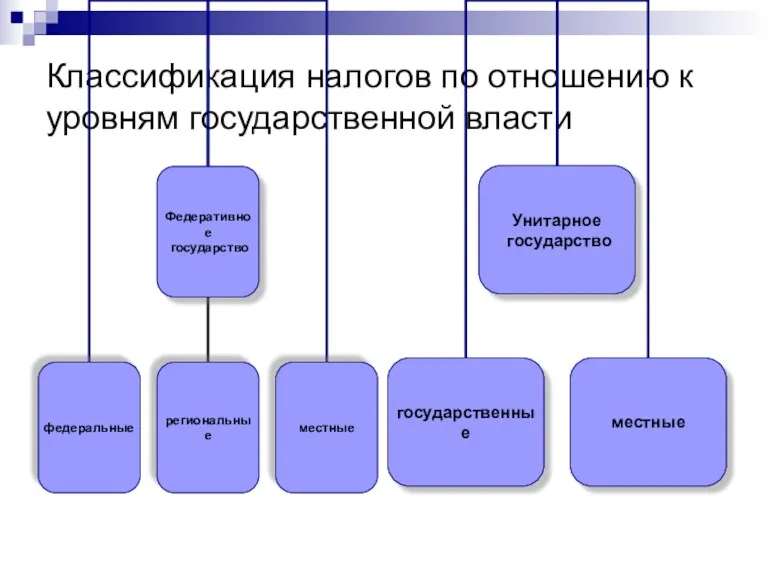

- 18. Классификация налогов по отношению к уровням государственной власти

- 19. По отношению к бюджетам разных уровней налоги и сборы подразделяются на: Закрепленные (собственные) – налоги и

- 20. Классификация по целевой направленности Абстрактные или общие налоги предназначены для формирования доходов бюджетов в целом безотносительно

- 22. Скачать презентацию

Принципы Адама Смита

Подданные государства должны участвовать в содержании правительства соответственно доходу,

Принципы Адама Смита

Подданные государства должны участвовать в содержании правительства соответственно доходу,

Принципы налогообложения

Равномерность

Определенность

Безвозмездность

Обязательность

Простота и удобство

Эффективность в управлении экономикой

Принципы налогообложения

Равномерность

Определенность

Безвозмездность

Обязательность

Простота и удобство

Эффективность в управлении экономикой

Классификация налогов

По способу изъятия

По элементам налога

По источникам уплаты

Классификация налогов

По способу изъятия

По элементам налога

По источникам уплаты

Акцизные налоги

Индивидуальные:

Единые

Дифференцированные

Средние

Универсальные -

устанавливаются в виде единого процента

Акцизные налоги

Индивидуальные:

Единые

Дифференцированные

Средние

Универсальные -

устанавливаются в виде единого процента

Виды налоговых ставок:

твердые;

пропорциональные

прогрессивные;

регрессивные.

Виды налоговых ставок:

твердые;

пропорциональные

прогрессивные;

регрессивные.

Твердые ставки

устанавливаются в абсолютной сумме на единицу обложения независимо от

Твердые ставки

устанавливаются в абсолютной сумме на единицу обложения независимо от

Пропорциональные

- действуют в одинаковом процентном отношении к объекту налога без

Пропорциональные

- действуют в одинаковом процентном отношении к объекту налога без

Прогрессивные ставки

предполагают возрастание величины ставки по мере роста дохода.

При

Прогрессивные ставки

предполагают возрастание величины ставки по мере роста дохода.

При

Расчет налоговых платежей при простой и сложной прогрессии.

Расчет налоговых платежей при простой и сложной прогрессии.

Регрессивные ставки

предполагают снижение величины налогового бремени по мере роста дохода

Регрессивные ставки

предполагают снижение величины налогового бремени по мере роста дохода

По источникам уплаты

Уплачиваемые из выручки

Относимые на себестоимость

Относимые на финансовые результаты

По источникам уплаты

Уплачиваемые из выручки

Относимые на себестоимость

Относимые на финансовые результаты

Учет налогов при формировании финансовых результатов деятельности организации

Учет налогов при формировании финансовых результатов деятельности организации

По отношению к уровням государственной власти налоги и сборы характеризуются:

Компетенцией каждого

По отношению к уровням государственной власти налоги и сборы характеризуются:

Компетенцией каждого

Классификация налогов по отношению к уровням государственной власти

Классификация налогов по отношению к уровням государственной власти

По отношению к бюджетам разных уровней налоги и сборы подразделяются на:

Закрепленные

По отношению к бюджетам разных уровней налоги и сборы подразделяются на:

Закрепленные

Классификация по целевой направленности

Абстрактные или общие налоги предназначены для формирования доходов

Классификация по целевой направленности

Абстрактные или общие налоги предназначены для формирования доходов

Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Оборотные средства предприятия

Оборотные средства предприятия Индивидуальное предложение для зарплатных клиентов

Индивидуальное предложение для зарплатных клиентов Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России

Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России География в купюрах

География в купюрах Кассир – профессия для ответственных

Кассир – профессия для ответственных Налог на имущество физических лиц

Налог на имущество физических лиц Фундаментальный анализ

Фундаментальный анализ Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ) Анализ и оценка имущественного состояния организации и источников его финансирования

Анализ и оценка имущественного состояния организации и источников его финансирования Возвратность кредита: проблемы и решения

Возвратность кредита: проблемы и решения Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт)

Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт) Финансовый контроль, формы и методы его проведения. Виды финансового контроля

Финансовый контроль, формы и методы его проведения. Виды финансового контроля Налоговый калькулятор по расчету налоговой нагрузки

Налоговый калькулятор по расчету налоговой нагрузки Нематериальные необоротные активы

Нематериальные необоротные активы Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Финансовый взлет

Финансовый взлет Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Финансовые рынки и институты

Финансовые рынки и институты Accounting and Financial Reporting

Accounting and Financial Reporting Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Participation banks in the financial system of Turkey

Participation banks in the financial system of Turkey Методические приемы ревизии и контроля

Методические приемы ревизии и контроля Фонд развития моногородов

Фонд развития моногородов місцеві податки і збори. Інші податки

місцеві податки і збори. Інші податки Страхование финансовых рисков

Страхование финансовых рисков