- Основы предпринимательского дела. Налогообложение хозяйствующих субъектов. Лекция 12

Содержание

- 2. Лекция 12 Налогообложение хозяйствующих субъектов

- 3. В Республике Казахстан понятие налога определено как законодательно установленные государством в одностороннем порядке обязательные денежные платежи

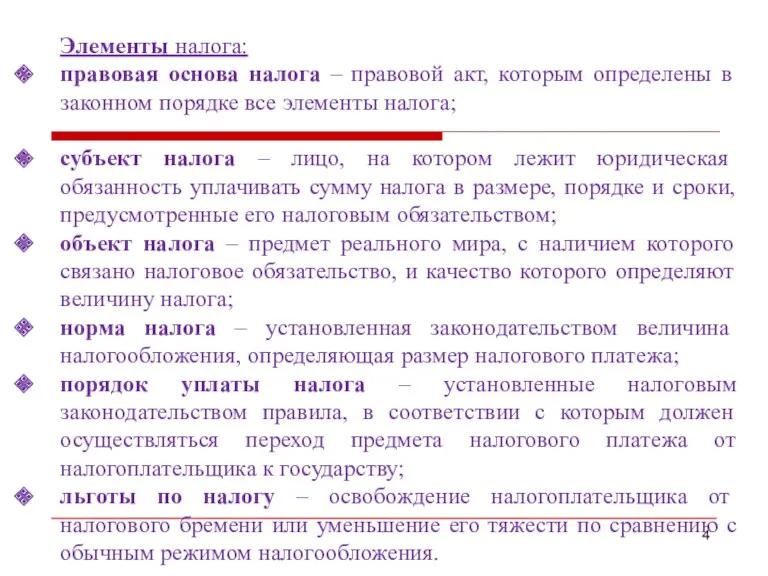

- 4. Элементы налога: правовая основа налога – правовой акт, которым определены в законном порядке все элементы налога;

- 5. Налоговым кодексом РК предусмотрено следующие видов налогов, а также сборы, платы и пошлины.

- 6. Налоги: корпоративный подоходный налог; индивидуальный подоходный налог; налог на добавленную стоимость; акцизы; рентный налог на экспорт;

- 7. Сбор – это всегда целенаправленный платеж, являющийся платой государству за оказание услуги налогоплательщику. Адресность сбора, как

- 8. Сборы: сбор за государственную регистрацию юридических лиц; сбор за государственную регистрацию ИП; сбор за государственную регистрацию

- 9. Пошлина – это денежный сбор, взимаемый, с юридических и физических лиц за совершение специально уполномоченными органами

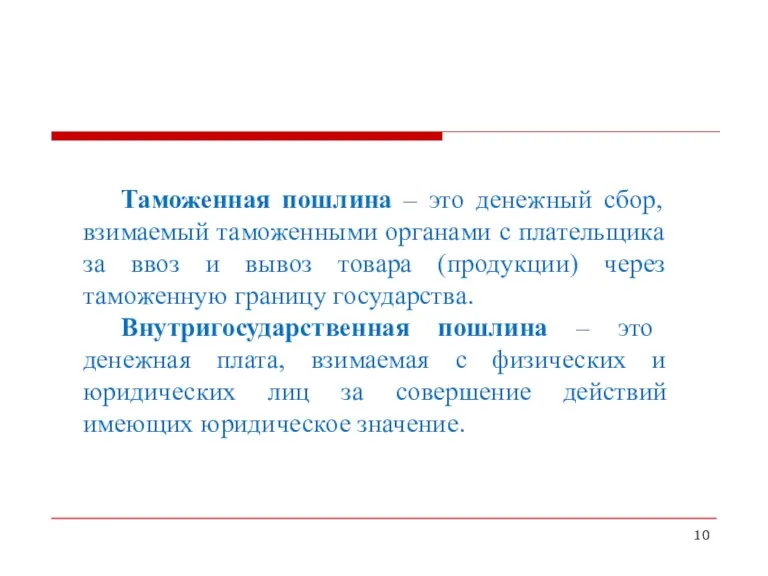

- 10. Таможенная пошлина – это денежный сбор, взимаемый таможенными органами с плательщика за ввоз и вывоз товара

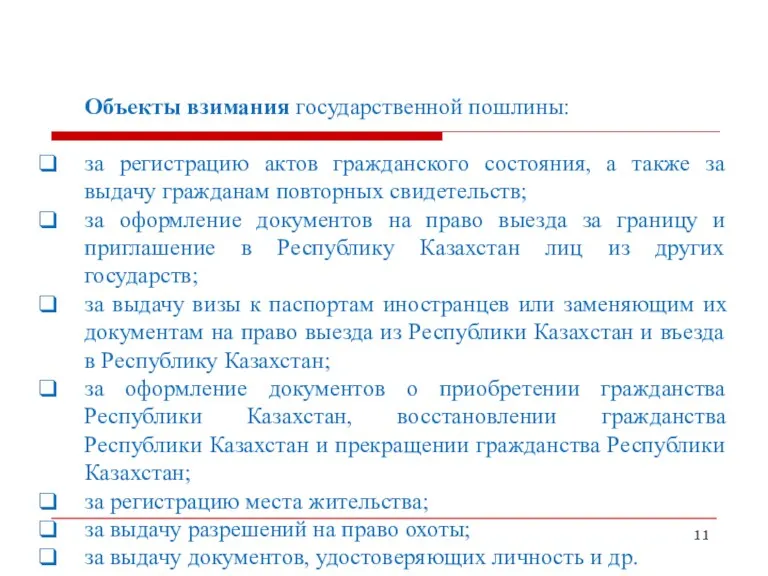

- 11. Объекты взимания государственной пошлины: за регистрацию актов гражданского состояния, а также за выдачу гражданам повторных свидетельств;

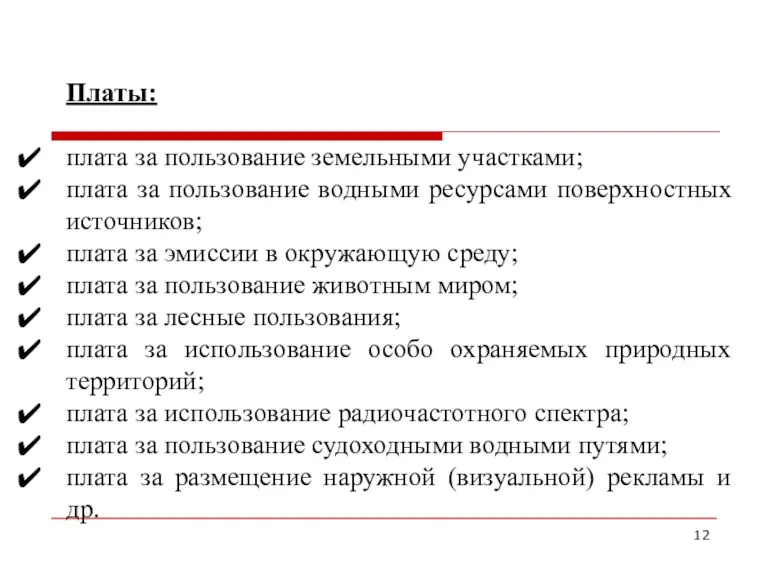

- 12. Платы: плата за пользование земельными участками; плата за пользование водными ресурсами поверхностных источников; плата за эмиссии

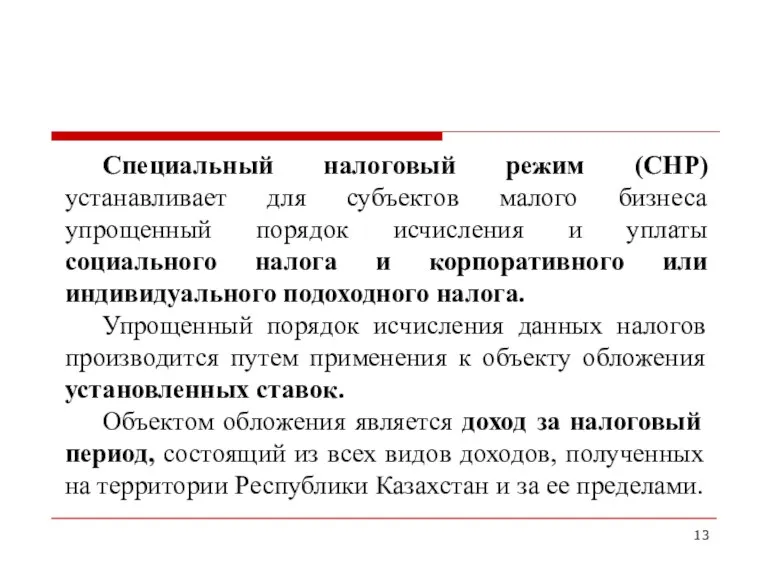

- 13. Специальный налоговый режим (СНР) устанавливает для субъектов малого бизнеса упрощенный порядок исчисления и уплаты социального налога

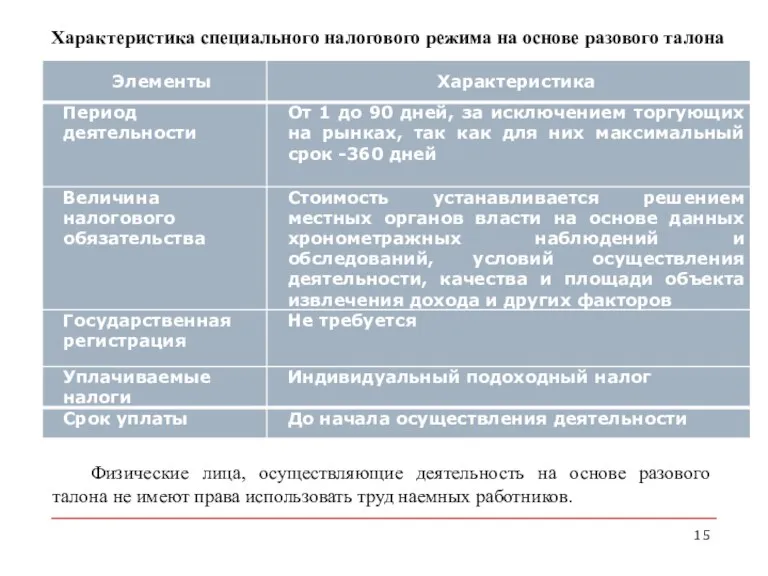

- 15. Физические лица, осуществляющие деятельность на основе разового талона не имеют права использовать труд наемных работников. Характеристика

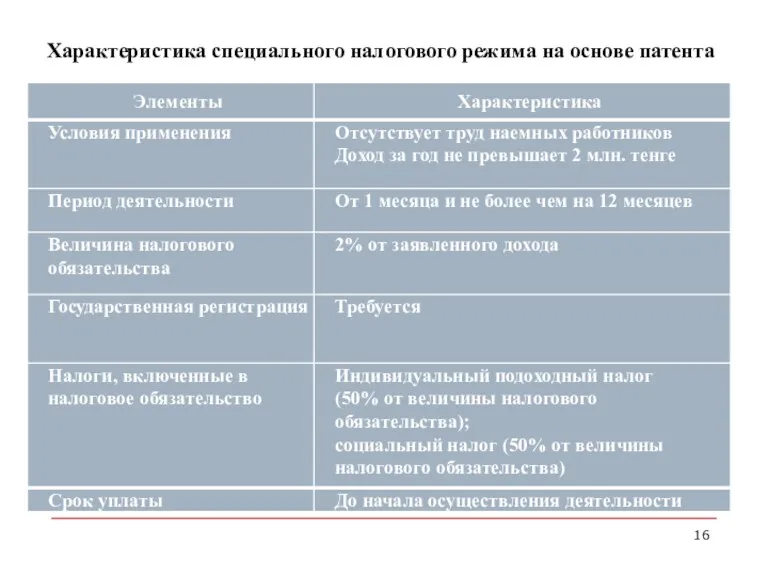

- 16. Характеристика специального налогового режима на основе патента

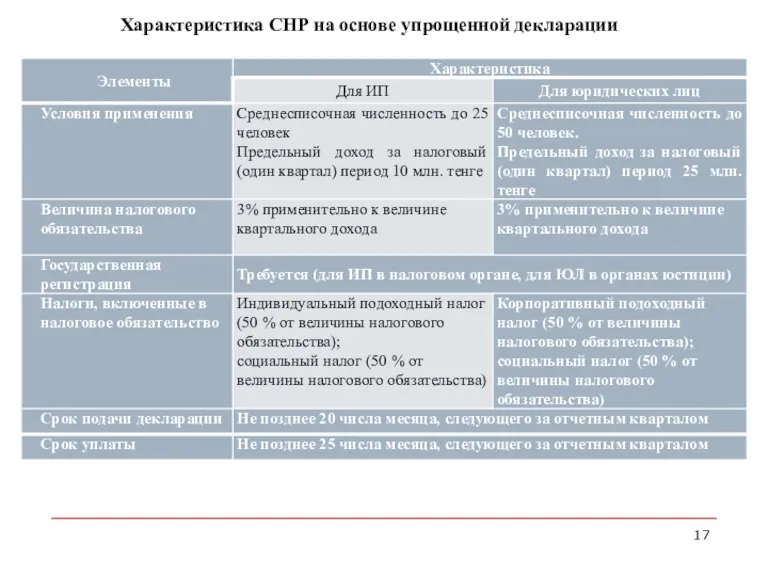

- 17. Характеристика СНР на основе упрощенной декларации

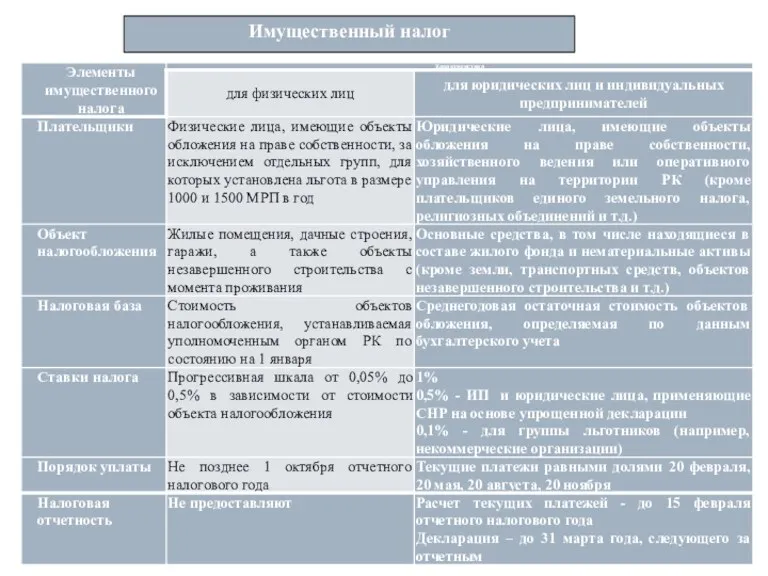

- 18. Имущественный налог

- 19. Налог на транспорт Для исчисления налога по легковым автомобилям устанавливается ставка в зависимости от объема двигателя.

- 20. Налог на землю Размер земельного налога не зависит от результатов хозяйственной деятельности землевладельцев и землепользователей. Налоговые

- 22. Скачать презентацию

Лекция 12

Налогообложение

хозяйствующих субъектов

Лекция 12

Налогообложение

хозяйствующих субъектов

В Республике Казахстан понятие налога определено как законодательно установленные государством в

В Республике Казахстан понятие налога определено как законодательно установленные государством в

Элементы налога:

правовая основа налога – правовой акт, которым определены в законном

Элементы налога:

правовая основа налога – правовой акт, которым определены в законном

Налоговым кодексом РК предусмотрено следующие видов налогов, а также сборы, платы

Налоговым кодексом РК предусмотрено следующие видов налогов, а также сборы, платы

Налоги:

корпоративный подоходный налог;

индивидуальный подоходный налог;

налог на добавленную стоимость;

акцизы;

рентный налог на экспорт;

специальные

Налоги:

корпоративный подоходный налог;

индивидуальный подоходный налог;

налог на добавленную стоимость;

акцизы;

рентный налог на экспорт;

специальные

Сбор – это всегда целенаправленный платеж, являющийся платой государству за оказание

Сбор – это всегда целенаправленный платеж, являющийся платой государству за оказание

Сборы:

сбор за государственную регистрацию юридических лиц;

сбор за государственную регистрацию ИП;

сбор за

Сборы:

сбор за государственную регистрацию юридических лиц;

сбор за государственную регистрацию ИП;

сбор за

Пошлина – это денежный сбор, взимаемый, с юридических и физических лиц

Пошлина – это денежный сбор, взимаемый, с юридических и физических лиц

Таможенная пошлина – это денежный сбор, взимаемый таможенными органами с плательщика

Таможенная пошлина – это денежный сбор, взимаемый таможенными органами с плательщика

Объекты взимания государственной пошлины:

за регистрацию актов гражданского состояния, а также за

Объекты взимания государственной пошлины:

за регистрацию актов гражданского состояния, а также за

Платы:

плата за пользование земельными участками;

плата за пользование водными ресурсами поверхностных источников;

плата

Платы:

плата за пользование земельными участками;

плата за пользование водными ресурсами поверхностных источников;

плата

Специальный налоговый режим (СНР) устанавливает для субъектов малого бизнеса упрощенный порядок

Специальный налоговый режим (СНР) устанавливает для субъектов малого бизнеса упрощенный порядок

Физические лица, осуществляющие деятельность на основе разового талона не имеют права

Физические лица, осуществляющие деятельность на основе разового талона не имеют права

Характеристика специального налогового режима на основе патента

Характеристика специального налогового режима на основе патента

Характеристика СНР на основе упрощенной декларации

Характеристика СНР на основе упрощенной декларации

Имущественный налог

Имущественный налог

Налог на транспорт

Для исчисления налога по легковым автомобилям устанавливается ставка в

Налог на транспорт

Для исчисления налога по легковым автомобилям устанавливается ставка в

Налог на землю

Размер земельного налога не зависит от результатов хозяйственной деятельности

Налог на землю

Размер земельного налога не зависит от результатов хозяйственной деятельности

Казино отели и их значение в индустрии гостеприимства

Казино отели и их значение в индустрии гостеприимства Внедрение КСО в деятельность международной компании в условиях кризиса

Внедрение КСО в деятельность международной компании в условиях кризиса Франчайзинг. Франшиза. Виды франчайзинга

Франчайзинг. Франшиза. Виды франчайзинга Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Бизнес-план собственного предприятия

Бизнес-план собственного предприятия Соціальне підприємництво

Соціальне підприємництво Команда “Великолепная 7”. Выбор и анализ бизнес-ниш

Команда “Великолепная 7”. Выбор и анализ бизнес-ниш Школьное обучение в системе непрерывного бизнес-образования. Лекция 9

Школьное обучение в системе непрерывного бизнес-образования. Лекция 9 Канва бизнес-модели, определение ключевой ценности. Структура бизнес-плана

Канва бизнес-модели, определение ключевой ценности. Структура бизнес-плана Визионеро. Яркие спектакли для детей

Визионеро. Яркие спектакли для детей Xerox Corporation - международная компания

Xerox Corporation - международная компания Finance in the Business plan

Finance in the Business plan Франчайзинг в международной торговле

Франчайзинг в международной торговле Бизнес-план по производству козьего молока

Бизнес-план по производству козьего молока Реализация проекта строительства доходных домов в Ростовской области

Реализация проекта строительства доходных домов в Ростовской области Отмываем деньги. Социальный проект

Отмываем деньги. Социальный проект XIUMIN - Free Presentation Template

XIUMIN - Free Presentation Template Название проекта В1: бизнес идея и команда

Название проекта В1: бизнес идея и команда Мини-кондитерская по изготовлению пончиков

Мини-кондитерская по изготовлению пончиков Делдалдық кәсіпкерлік

Делдалдық кәсіпкерлік Промышленный туризм

Промышленный туризм Предпринимательство

Предпринимательство Spain Tourism sectors review

Spain Tourism sectors review Шаблон бизнес-модели

Шаблон бизнес-модели Флористическая мастерская Елены Григорьевой. Прайс-лист на услуги по флористике и декору

Флористическая мастерская Елены Григорьевой. Прайс-лист на услуги по флористике и декору Салон красоты Beauty Corporation

Салон красоты Beauty Corporation Трансформация системы управления гостиницами

Трансформация системы управления гостиницами Диаграмма связей бизнес-идей

Диаграмма связей бизнес-идей