- Анализ и оценка имущественного состояния организации и источников его финансирования

Содержание

- 2. План лекции 1. Структурно-динамический анализ имущества. 2. Оценка показателей использования основных средств. 3. Структурно-динамический анализ пассивов.

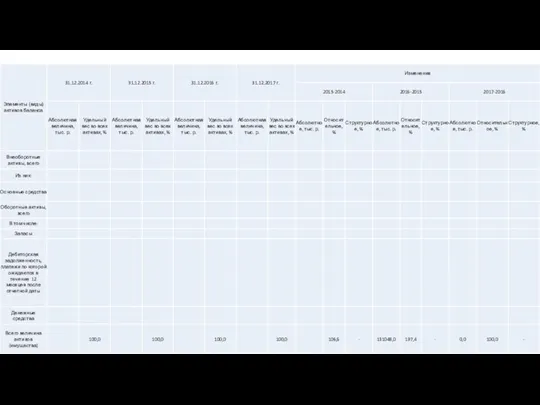

- 3. 1. Структурно-динамический анализ имущества. Анализируя активы необходимо учитывать, что это сегодняшние инвестиции. Именно они генерируют прибыль

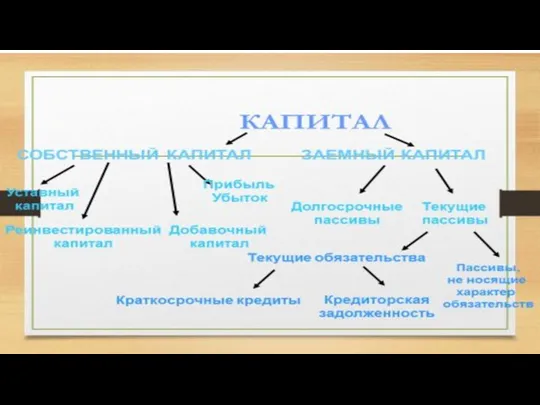

- 4. АКТИВЫ (АКТИВНЫЙ КАПИТАЛ) Основной капитал Оборотный капитал Долгосрочные финансовые вложения Капитал в производстве Капитал внепроизводственный Капитал

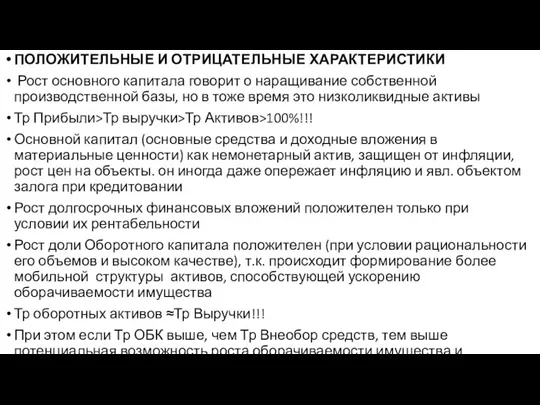

- 8. ПОЛОЖИТЕЛЬНЫЕ И ОТРИЦАТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ Рост основного капитала говорит о наращивание собственной производственной базы, но в тоже

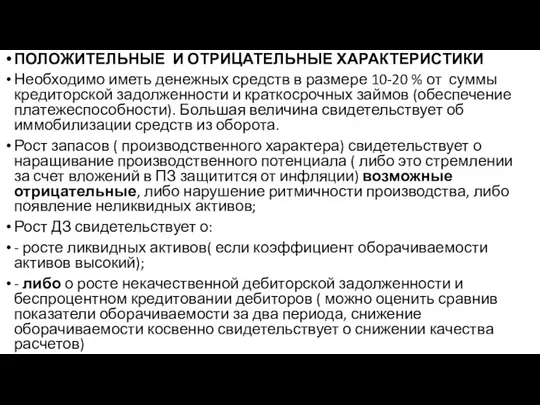

- 9. ПОЛОЖИТЕЛЬНЫЕ И ОТРИЦАТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ Необходимо иметь денежных средств в размере 10-20 % от суммы кредиторской задолженности

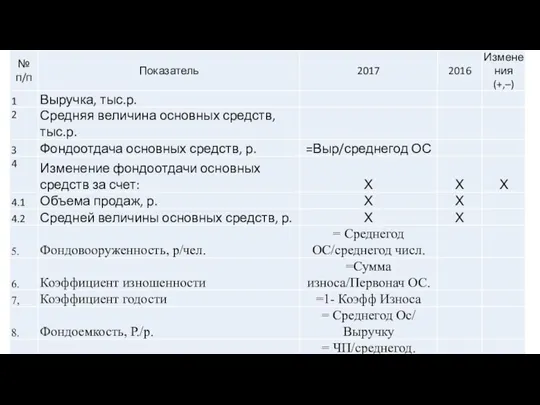

- 11. 2. Оценка показателей использования основных средств. В процессе анализа необходимо оценить: Качество ОС - это показатели

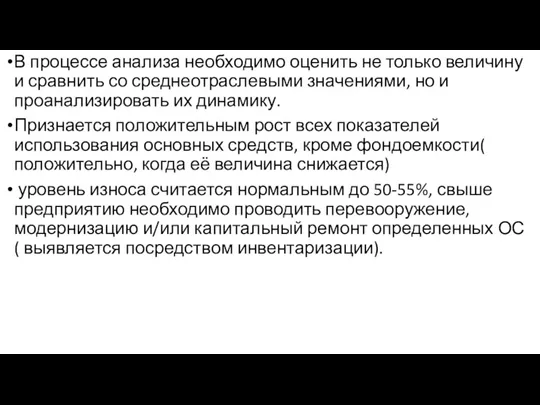

- 13. В процессе анализа необходимо оценить не только величину и сравнить со среднеотраслевыми значениями, но и проанализировать

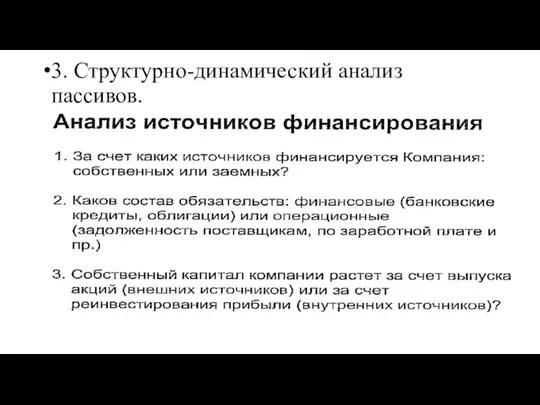

- 14. 3. Структурно-динамический анализ пассивов.

- 16. «+»↑ доли СК (3 раздел), так как это является свидетельством улучшения финансовой автономности предприятия, в нормальных

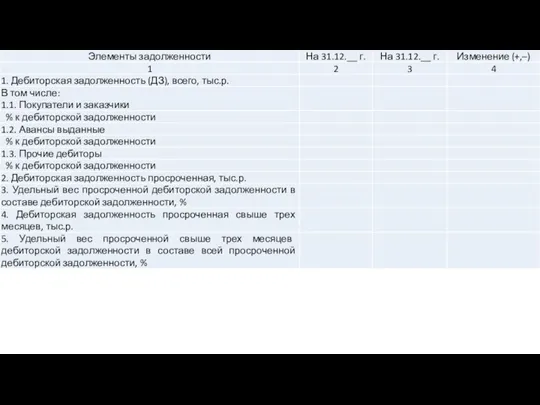

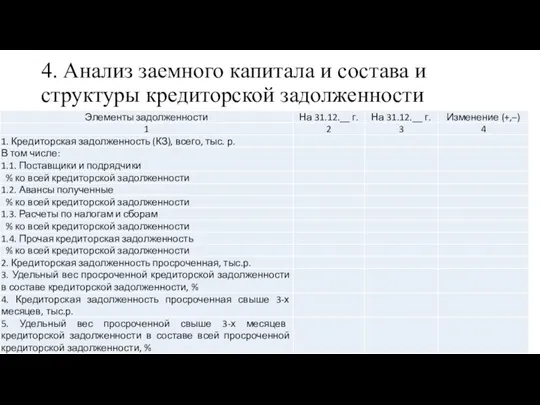

- 17. 4. Анализ заемного капитала и состава и структуры кредиторской задолженности

- 18. При построении таблицы необходимо отразить все виды кредиторской задолженности в динамике. Необходимо обязательно оценить величину и

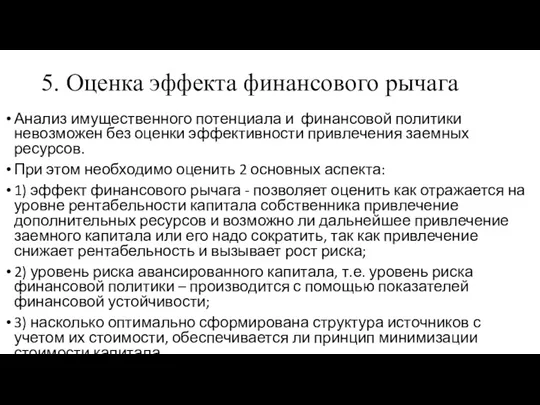

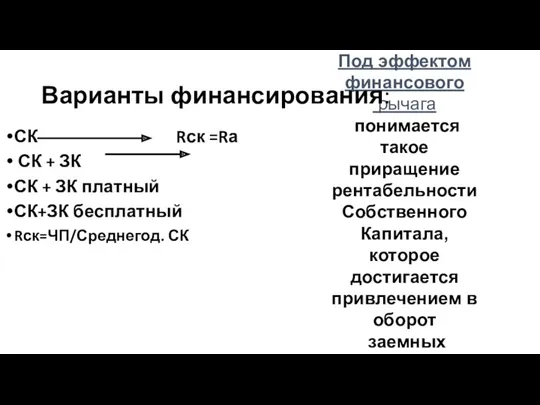

- 19. 5. Оценка эффекта финансового рычага Анализ имущественного потенциала и финансовой политики невозможен без оценки эффективности привлечения

- 20. Под эффектом финансового рычага понимается такое приращение рентабельности Собственного Капитала, которое достигается привлечением в оборот заемных

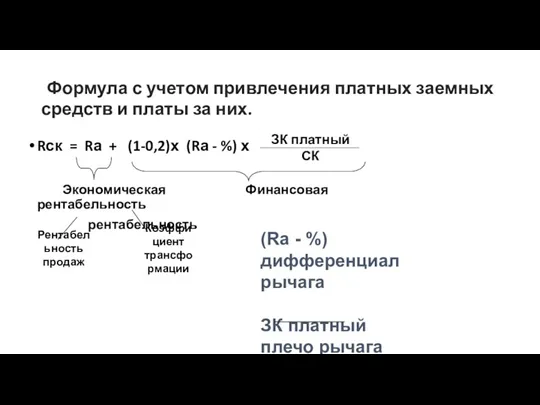

- 21. Формула с учетом привлечения платных заемных средств и платы за них. Rск = Rа + (1-0,2)х

- 23. Скачать презентацию

План лекции

1. Структурно-динамический анализ имущества.

2. Оценка показателей использования основных средств.

3. Структурно-динамический

План лекции

1. Структурно-динамический анализ имущества.

2. Оценка показателей использования основных средств.

3. Структурно-динамический

1. Структурно-динамический анализ имущества.

Анализируя активы необходимо учитывать, что это сегодняшние инвестиции.

1. Структурно-динамический анализ имущества.

Анализируя активы необходимо учитывать, что это сегодняшние инвестиции.

АКТИВЫ (АКТИВНЫЙ КАПИТАЛ)

Основной капитал

Оборотный капитал

Долгосрочные финансовые вложения

Капитал в производстве

Капитал внепроизводственный

Капитал в

Основной капитал

Оборотный капитал

Долгосрочные финансовые вложения

Капитал в производстве

Капитал внепроизводственный

Капитал в

ПОЛОЖИТЕЛЬНЫЕ И ОТРИЦАТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ

Рост основного капитала говорит о наращивание собственной

ПОЛОЖИТЕЛЬНЫЕ И ОТРИЦАТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ

Рост основного капитала говорит о наращивание собственной

ПОЛОЖИТЕЛЬНЫЕ И ОТРИЦАТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ

Необходимо иметь денежных средств в размере 10-20 %

ПОЛОЖИТЕЛЬНЫЕ И ОТРИЦАТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ

Необходимо иметь денежных средств в размере 10-20 %

2. Оценка показателей использования основных средств.

В процессе анализа необходимо оценить:

Качество ОС

2. Оценка показателей использования основных средств.

В процессе анализа необходимо оценить:

Качество ОС

В процессе анализа необходимо оценить не только величину и сравнить со

В процессе анализа необходимо оценить не только величину и сравнить со

3. Структурно-динамический анализ пассивов.

3. Структурно-динамический анализ пассивов.

«+»↑ доли СК (3 раздел), так как это является свидетельством улучшения

«+»↑ доли СК (3 раздел), так как это является свидетельством улучшения

4. Анализ заемного капитала и состава и структуры кредиторской задолженности

4. Анализ заемного капитала и состава и структуры кредиторской задолженности

При построении таблицы необходимо отразить все виды кредиторской задолженности в динамике.

Необходимо

При построении таблицы необходимо отразить все виды кредиторской задолженности в динамике.

Необходимо

5. Оценка эффекта финансового рычага

Анализ имущественного потенциала и финансовой политики невозможен

5. Оценка эффекта финансового рычага

Анализ имущественного потенциала и финансовой политики невозможен

Под эффектом финансового

рычага

понимается такое

приращение рентабельности

Собственного Капитала,

которое

Под эффектом финансового

рычага

понимается такое

приращение рентабельности

Собственного Капитала,

которое

Формула с учетом привлечения платных заемных средств и платы за

Формула с учетом привлечения платных заемных средств и платы за

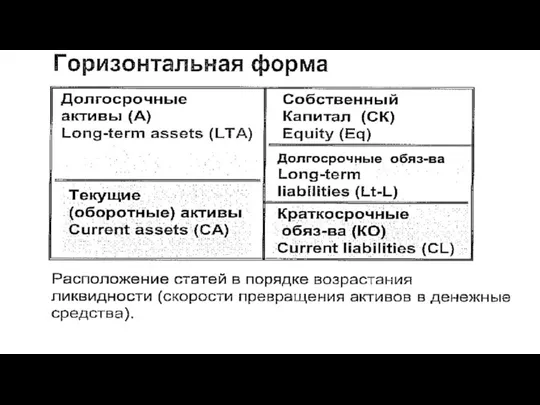

Бухгалтерский баланс организации

Бухгалтерский баланс организации Учет расчетных операций

Учет расчетных операций Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Экономическая сущность инвестиций

Экономическая сущность инвестиций Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Кредитування

Кредитування ПАО Совкомбанк БГ Славянская

ПАО Совкомбанк БГ Славянская Разработка системы ценообразования для продукции фирмы

Разработка системы ценообразования для продукции фирмы Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза Розвиток системи оподаткування підприємств в Україні

Розвиток системи оподаткування підприємств в Україні Ақша. Шығу тарихы

Ақша. Шығу тарихы Методика анализа себестоимости

Методика анализа себестоимости Инвестиционный анализ

Инвестиционный анализ ТОВ Дікксон. Статус платника ПДВ

ТОВ Дікксон. Статус платника ПДВ Финансовое планирование

Финансовое планирование Приоритетный проект. Государственная программа Доступная среда

Приоритетный проект. Государственная программа Доступная среда Ипотечные программы от ВТБ 24

Ипотечные программы от ВТБ 24 Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Сектор доставки банковских продуктов проект. Система мотивации специалистов по доставке

Сектор доставки банковских продуктов проект. Система мотивации специалистов по доставке Налогообложение участников ВЭД

Налогообложение участников ВЭД Банковская система Российской Федерации

Банковская система Российской Федерации Личное страхование

Личное страхование Игра по финансовой грамотности: Что? Где? Когда?

Игра по финансовой грамотности: Что? Где? Когда? Финансовый анализ компании

Финансовый анализ компании Модели оценки стоимости капитала компании. Тема 5

Модели оценки стоимости капитала компании. Тема 5 Adjusting Entries

Adjusting Entries Налог на имущество организаций

Налог на имущество организаций Банковская система России

Банковская система России