- Модели оценки стоимости капитала компании. Тема 5

Содержание

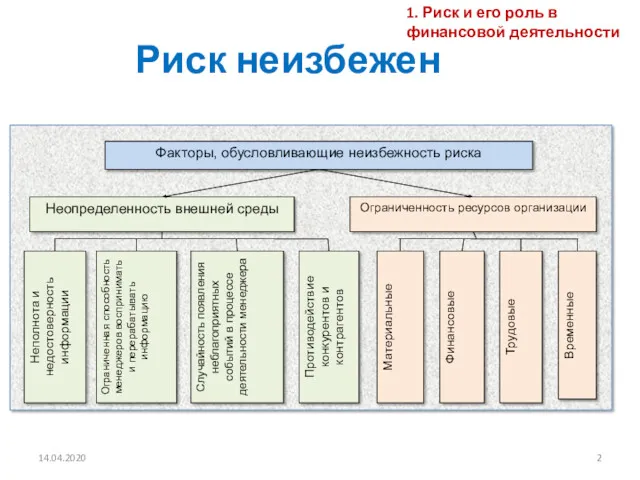

- 2. Риск неизбежен 14.04.2020 1. Риск и его роль в финансовой деятельности

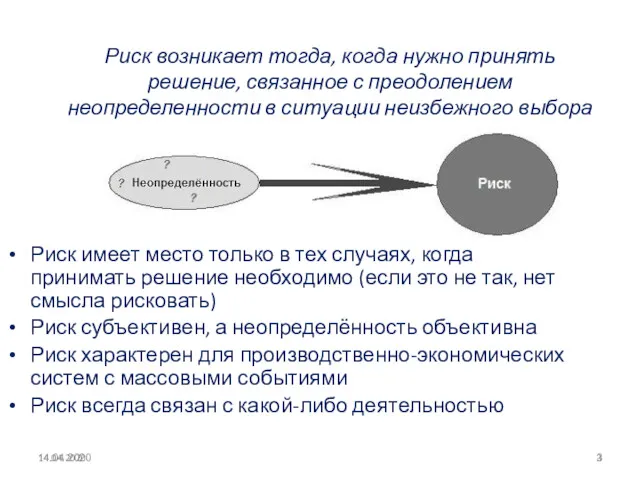

- 3. 14.04.2020 Риск имеет место только в тех случаях, когда принимать решение необходимо (если это не так,

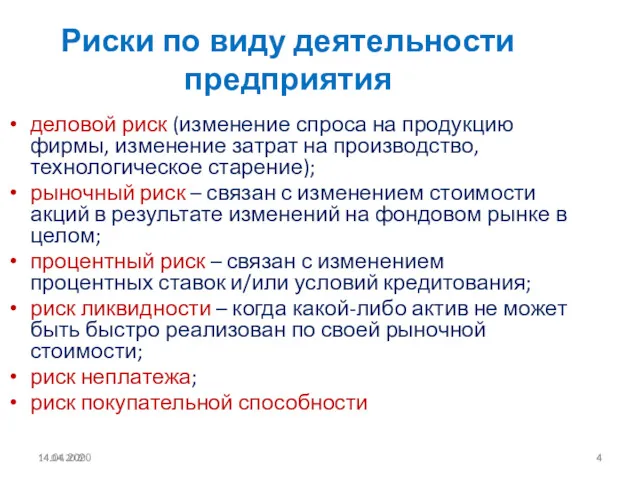

- 4. 14.04.2020 Риски по виду деятельности предприятия деловой риск (изменение спроса на продукцию фирмы, изменение затрат на

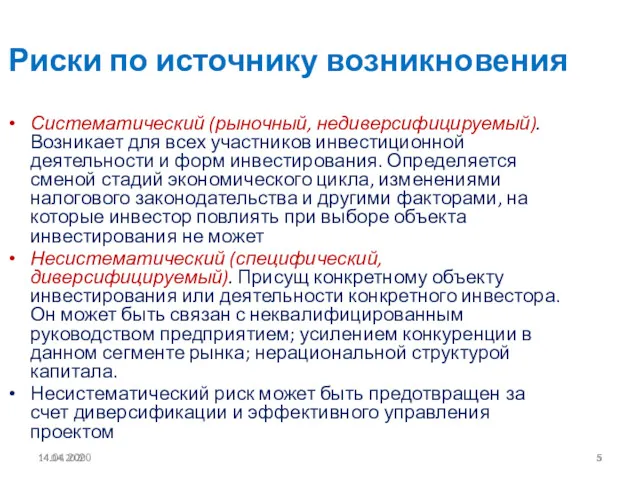

- 5. 14.04.2020 Риски по источнику возникновения Систематический (рыночный, недиверсифицируемый). Возникает для всех участников инвестиционной деятельности и форм

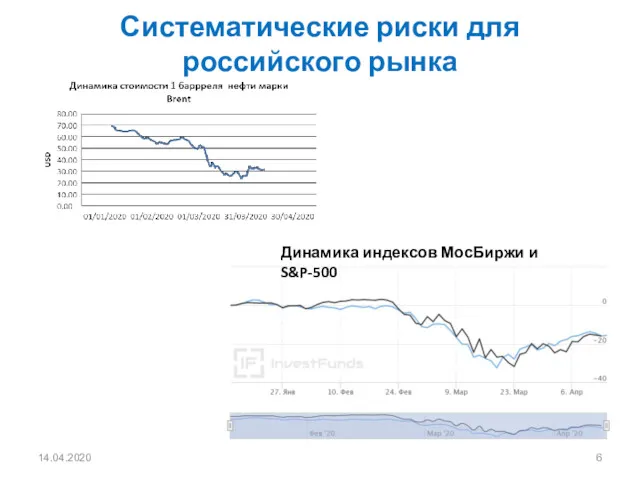

- 6. Систематические риски для российского рынка 14.04.2020 Динамика индексов МосБиржи и S&P-500

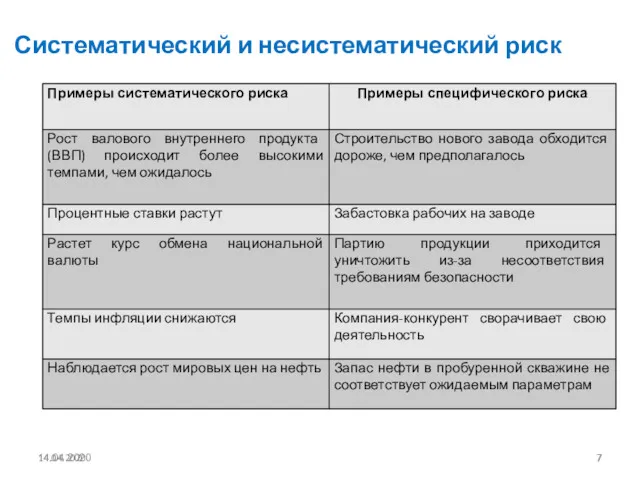

- 7. 14.04.2020 Систематический и несистематический риск 14.04.2020

- 8. Исходные источники несистематического риска Размер фирмы: чем меньше компания, тем выше риск Макросреда (экономическая, технологическая, социокультурная,

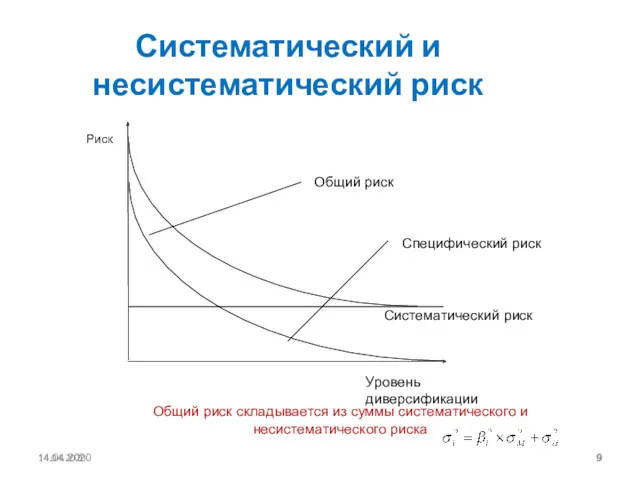

- 9. 14.04.2020 Систематический и несистематический риск Уровень диверсификации 14.04.2020

- 10. 14.04.2020 Подходы к оценке риска Среднее ожидаемое значение (математическое ожидание) случайной величины Х выражается в денежных

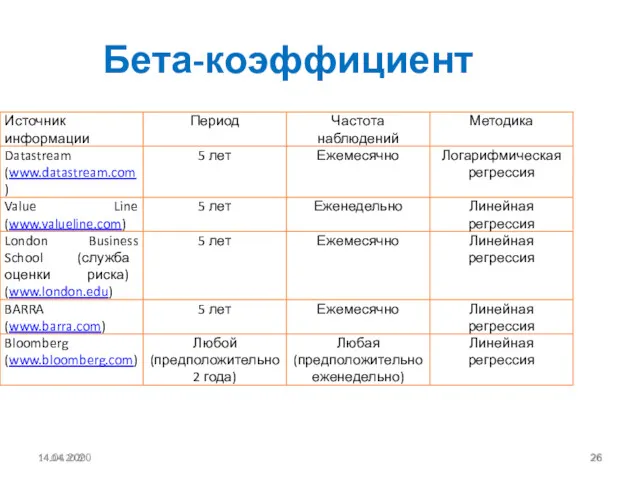

- 11. 14.04.2020 Бета-коэффициент Характеризует индивидуальный уровень систематического риска, связанный с вложениями в конкретные активы (проекты, предприятия). Значение

- 12. 14.04.2020

- 13. 14.04.2020

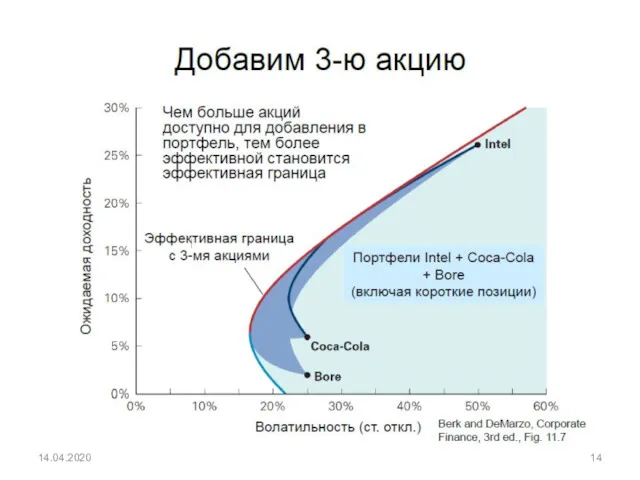

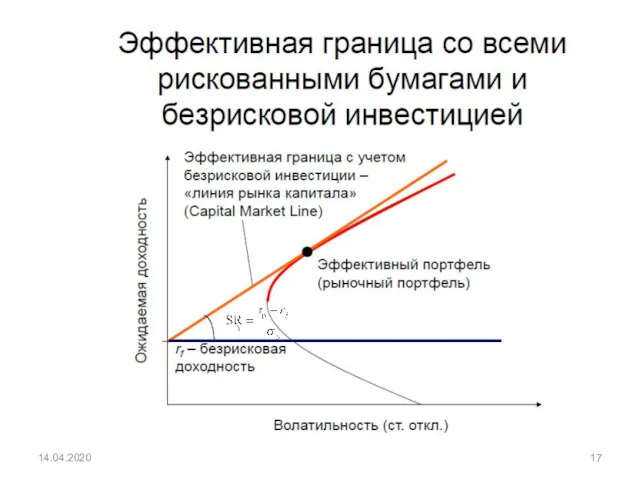

- 14. 14.04.2020

- 15. Методы оценки инвестиционного риска Портфель А Портфель Б Риск δ Рис. 1 Выбор портфелей ценных бумаг

- 16. Методы оценки инвестиционного риска Ожидаемая ставка доходности r М Рис. 2. Линия рынка капитала и граница

- 17. 14.04.2020

- 18. Линия характеристик ценной бумаги (актива) ri -rf rm -rf rf α-коэффициент γ βi = tg γ

- 19. 14.04.2020 Модель оценки капитальных активов (САРМ) Модель была разработана в 1960-х гг. Дж. Трейнором, У. Шарпом,

- 20. 14.04.2020 Модель оценки капитальных активов (САРМ) (2)

- 21. 14.04.2020 Расчет требуемой доходности актива (акции) Таким образом, в рамках модели САРМ доходность акционерного капитала рассчитывается

- 22. 14.04.2020

- 23. 14.04.2020 Безрисковая процентная ставка Это прибыль, которую инвестор может получить при вложении средств в активы с

- 24. Факторы, влияющие на значение бета-коэффициента Чувствительность отрасли к состоянию экономики. «Как GM, так и весь рынок»

- 25. Способы расчета бета По историческим данным фондового рынка – регрессионный метод построения βadj = 0,67 βmark+0,33

- 26. 14.04.2020 Бета-коэффициент 14.04.2020

- 27. Бета-коэффициенты для европейских, американских и российских компаний (Дамодаран)

- 28. Бета собственного капитала и бета активов βL = βu (1 + (1-τ) (D/E)) – Формула Р.

- 29. 14.04.2020 Рыночная премия за риск (ERP) Показатель ERP очень важен для инвесторов. Он отражает ожидания инвесторов,

- 30. 14.04.2020 Когда CAPM не приводит к удовлетворительным результатам оцениваемое предприятие является малым; разница между рыночной и

- 31. 14.04.2020 Модифицированная модель оценки капитальных активов (МСАРМ) S1 – поправка, используемая для оценки инвестиций в малые

- 32. Надбавка за размер компании: факторы, повышающие риск малых компаний Трудности увеличения финансирования Недостаточный уровень диверсификации Неспособность

- 33. Надбавка за размер – как считать? Разные исследователи предлагают разные подходы. Однако аналитики S&P и Ibbotson

- 34. Надбавка за риск, специфический для данной компании Поправка на ключевого сотрудника Поправка на закрытость информации Портфельная

- 35. 14.04.2020 Страновой риск Под страновым (государственным) риском понимается риск, обусловленный факторами, которые могут повлиять на деятельность

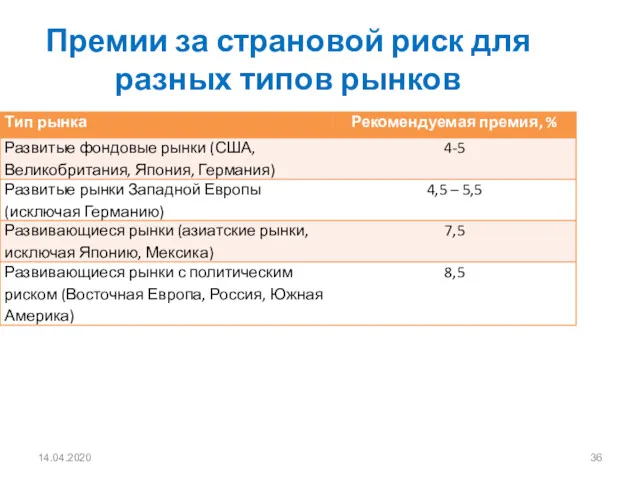

- 36. 14.04.2020 Премии за страновой риск для разных типов рынков

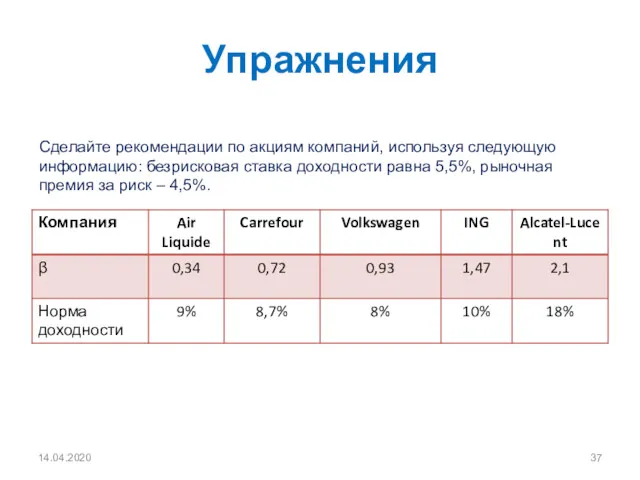

- 37. Упражнения 14.04.2020 Сделайте рекомендации по акциям компаний, используя следующую информацию: безрисковая ставка доходности равна 5,5%, рыночная

- 38. 14.04.2020 Из чего складывается величина заемного капитала компании? Чистый долг = Долгосрочная банковская задолженность + Краткосрочные

- 39. Общие черты для всех форм заемного финансирования Заемщик берет на себя обязательство по достижении определенной даты

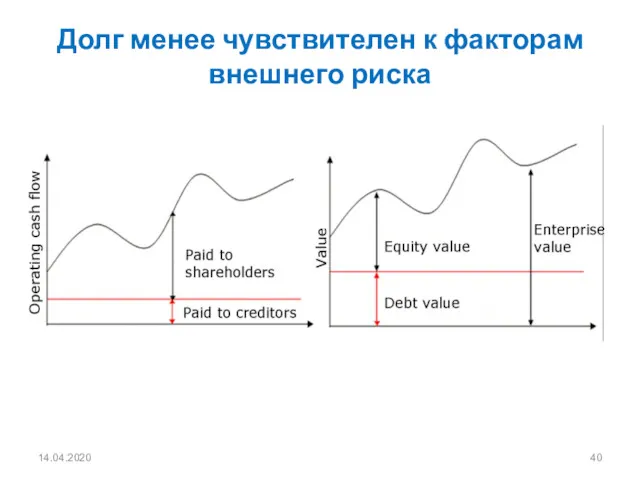

- 40. 14.04.2020 Долг менее чувствителен к факторам внешнего риска

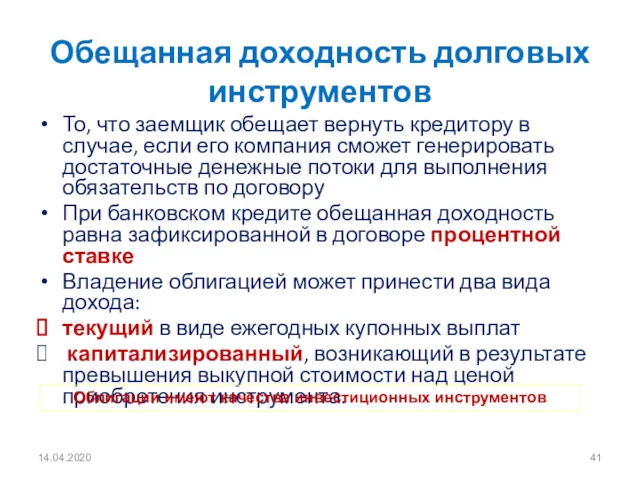

- 41. 14.04.2020 Обещанная доходность долговых инструментов То, что заемщик обещает вернуть кредитору в случае, если его компания

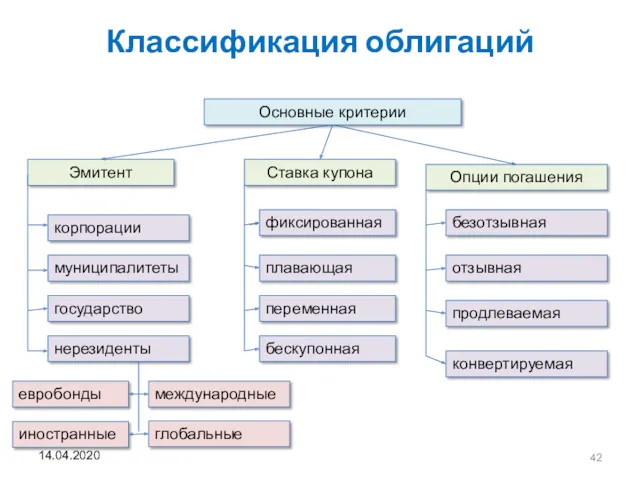

- 42. Классификация облигаций 14.04.2020 Основные критерии Эмитент Ставка купона Опции погашения корпорации муниципалитеты государство нерезиденты евробонды иностранные

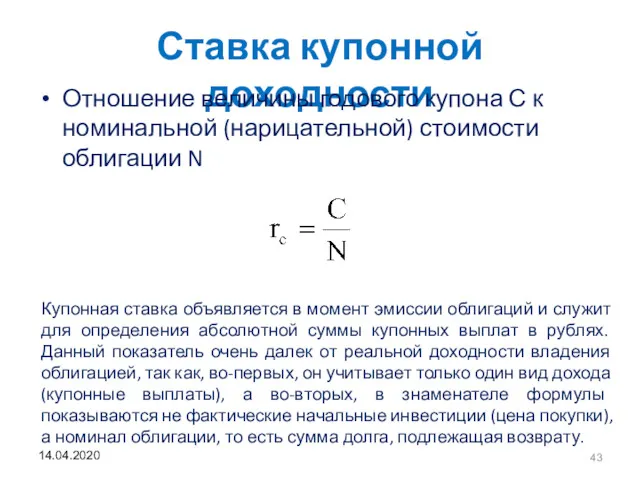

- 43. Ставка купонной доходности Отношение величины годового купона С к номинальной (нарицательной) стоимости облигации N Купонная ставка

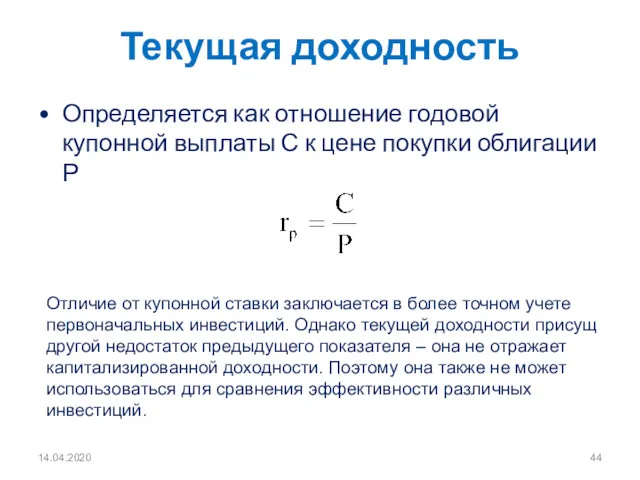

- 44. 14.04.2020 Текущая доходность Определяется как отношение годовой купонной выплаты С к цене покупки облигации Р Отличие

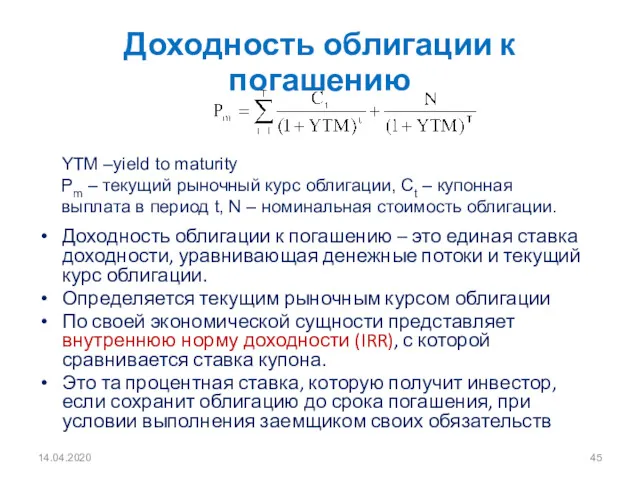

- 45. 14.04.2020 Доходность облигации к погашению Доходность облигации к погашению – это единая ставка доходности, уравнивающая денежные

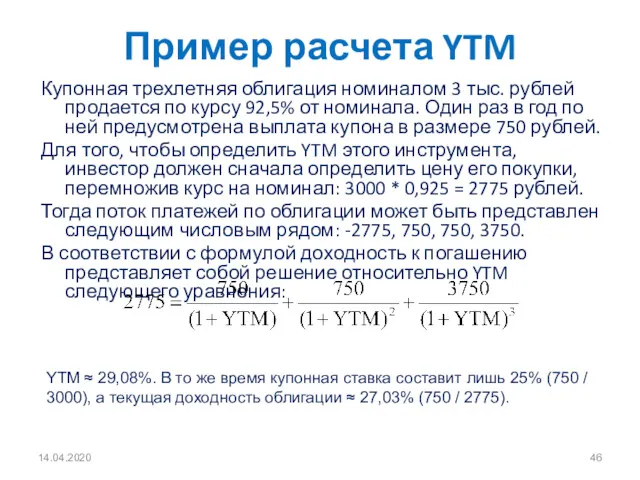

- 46. 14.04.2020 Пример расчета YTM Купонная трехлетняя облигация номиналом 3 тыс. рублей продается по курсу 92,5% от

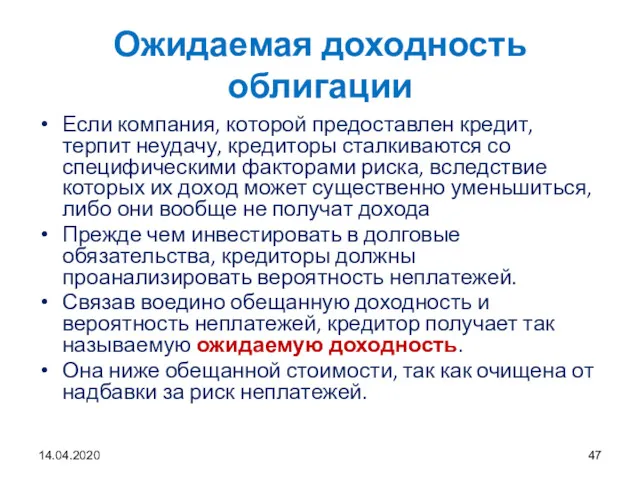

- 47. Ожидаемая доходность облигации Если компания, которой предоставлен кредит, терпит неудачу, кредиторы сталкиваются со специфическими факторами риска,

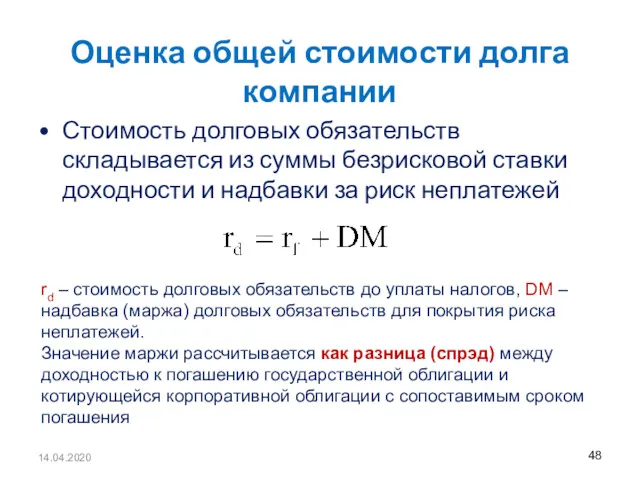

- 48. 14.04.2020 Оценка общей стоимости долга компании Стоимость долговых обязательств складывается из суммы безрисковой ставки доходности и

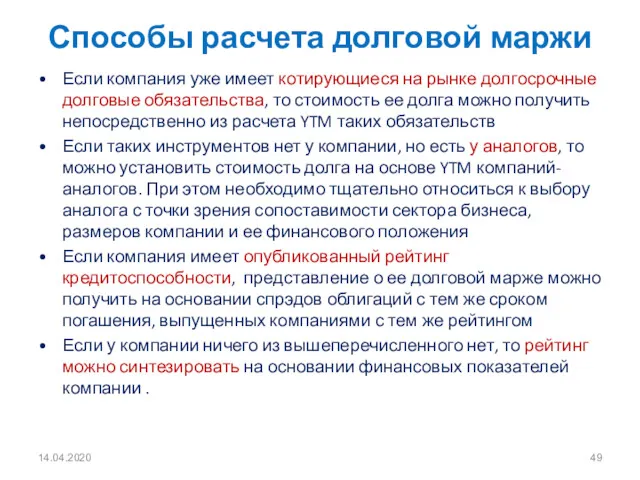

- 49. 14.04.2020 Способы расчета долговой маржи Если компания уже имеет котирующиеся на рынке долгосрочные долговые обязательства, то

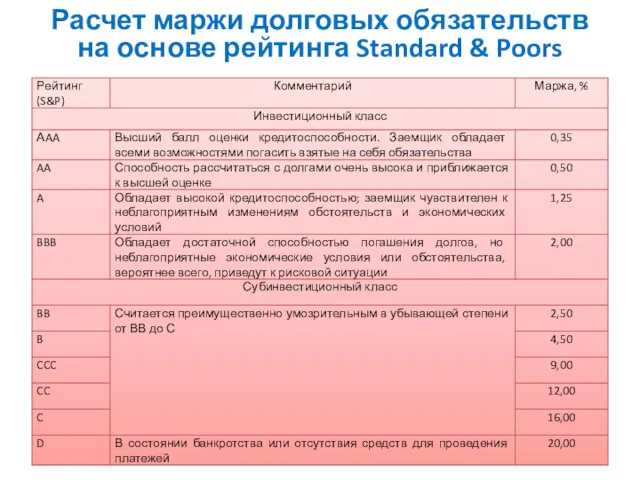

- 50. 14.04.2020 Расчет маржи долговых обязательств на основе рейтинга Standard & Poors

- 51. 14.04.2020 Синтетический кредитный рейтинг

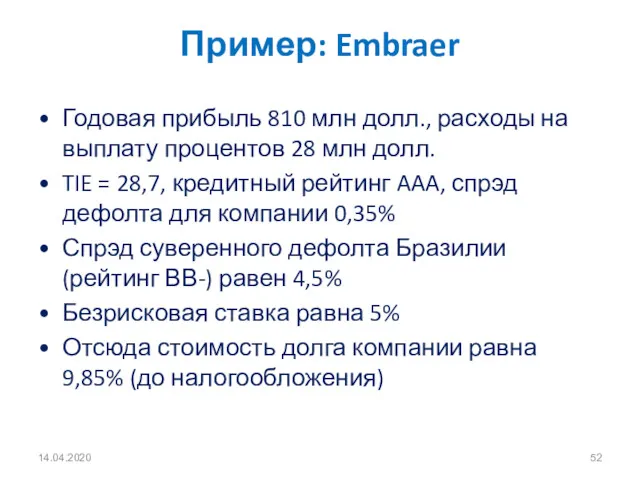

- 52. 14.04.2020 Пример: Embraer Годовая прибыль 810 млн долл., расходы на выплату процентов 28 млн долл. TIE

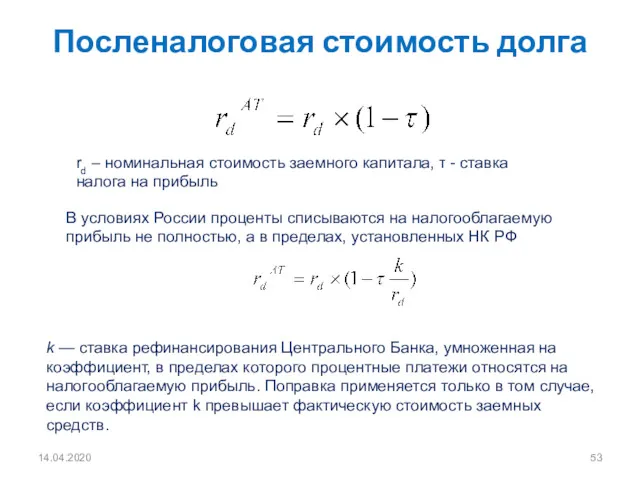

- 53. 14.04.2020 Посленалоговая стоимость долга rd – номинальная стоимость заемного капитала, τ - ставка налога на прибыль

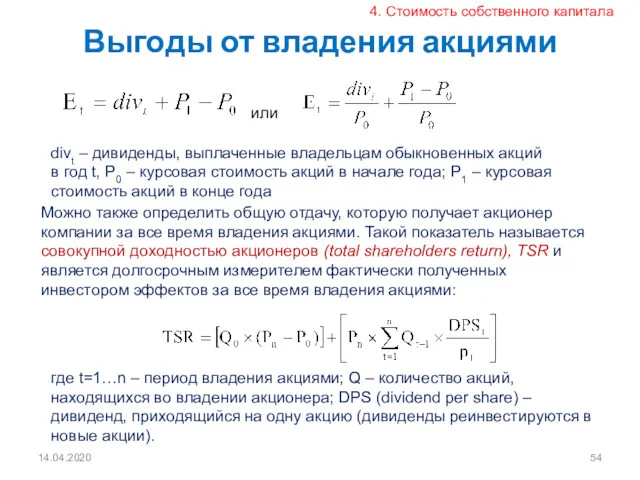

- 54. 14.04.2020 Выгоды от владения акциями или divt – дивиденды, выплаченные владельцам обыкновенных акций в год t,

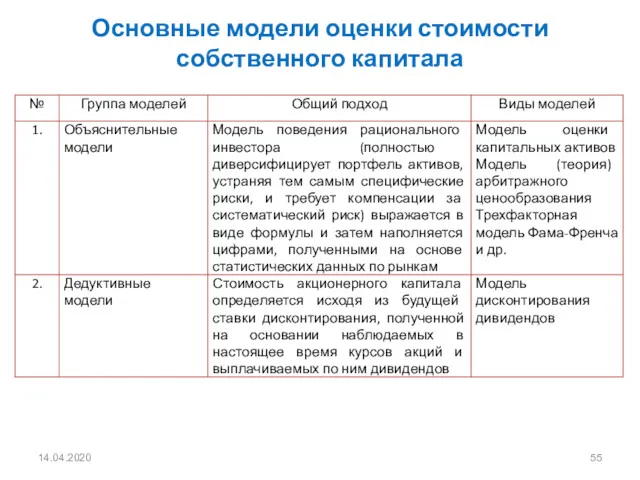

- 55. 14.04.2020 Основные модели оценки стоимости собственного капитала

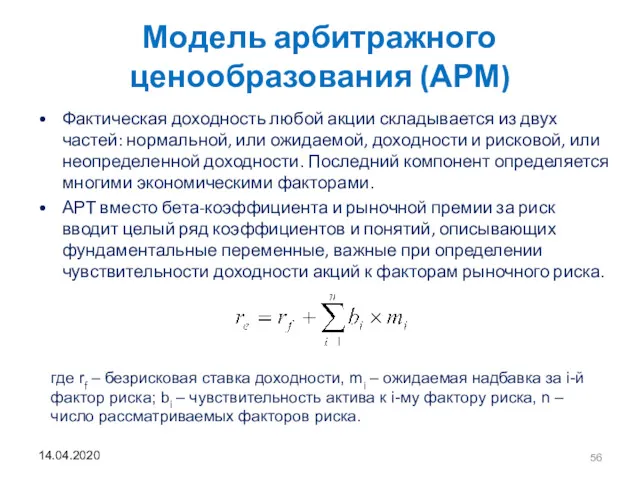

- 56. Модель арбитражного ценообразования (АРМ) Фактическая доходность любой акции складывается из двух частей: нормальной, или ожидаемой, доходности

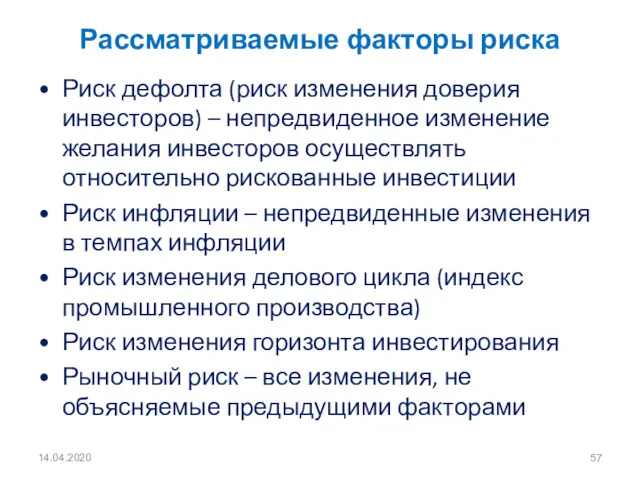

- 57. 14.04.2020 Рассматриваемые факторы риска Риск дефолта (риск изменения доверия инвесторов) – непредвиденное изменение желания инвесторов осуществлять

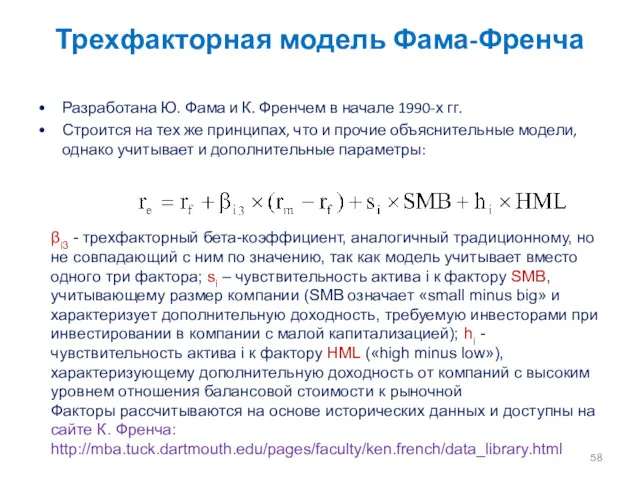

- 58. Трехфакторная модель Фама-Френча Разработана Ю. Фама и К. Френчем в начале 1990-х гг. Строится на тех

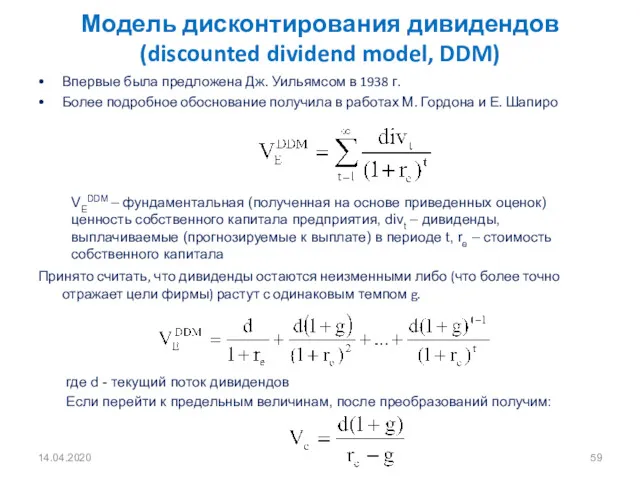

- 59. 14.04.2020 Модель дисконтирования дивидендов (discounted dividend model, DDM) Впервые была предложена Дж. Уильямсом в 1938 г.

- 60. 5. Средневзвешенная стоимость капитала Собственный и заемный капитал 14.04.2020

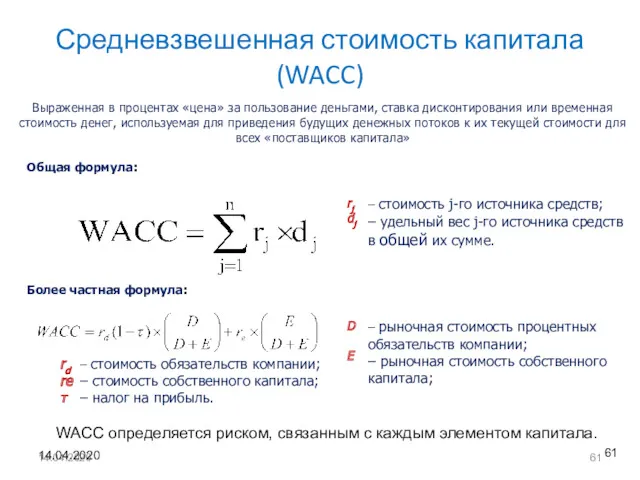

- 61. 14.04.2020 Средневзвешенная стоимость капитала (WACC) Выраженная в процентах «цена» за пользование деньгами, ставка дисконтирования или временная

- 62. 14.04.2020 Средневзвешенная стоимость капитала (WACC) кредиторы WACC собственники Стоимость долговых обязательств Стоимость собственного капитала Финансовый пул

- 63. 14.04.2020 WACC используется: для дисконтирования при оценке эффективности инвестиционных проектов со смешанным финансированием; при оценке стоимости

- 65. Скачать презентацию

Риск неизбежен

14.04.2020

1. Риск и его роль в финансовой деятельности

Риск неизбежен

14.04.2020

1. Риск и его роль в финансовой деятельности

14.04.2020

Риск имеет место только в тех случаях, когда принимать решение необходимо

14.04.2020

Риск имеет место только в тех случаях, когда принимать решение необходимо

14.04.2020

Риски по виду деятельности предприятия

деловой риск (изменение спроса на продукцию фирмы,

14.04.2020

Риски по виду деятельности предприятия

деловой риск (изменение спроса на продукцию фирмы,

14.04.2020

Риски по источнику возникновения

Систематический (рыночный, недиверсифицируемый). Возникает для всех участников инвестиционной

14.04.2020

Риски по источнику возникновения

Систематический (рыночный, недиверсифицируемый). Возникает для всех участников инвестиционной

Систематические риски для российского рынка

14.04.2020

Динамика индексов МосБиржи и S&P-500

Систематические риски для российского рынка

14.04.2020

Динамика индексов МосБиржи и S&P-500

14.04.2020

Систематический и несистематический риск

14.04.2020

14.04.2020

Систематический и несистематический риск

14.04.2020

Исходные источники несистематического риска

Размер фирмы: чем меньше компания, тем выше риск

Макросреда

Исходные источники несистематического риска

Размер фирмы: чем меньше компания, тем выше риск

Макросреда

14.04.2020

Систематический и несистематический риск

Уровень диверсификации

14.04.2020

14.04.2020

Систематический и несистематический риск

Уровень диверсификации

14.04.2020

14.04.2020

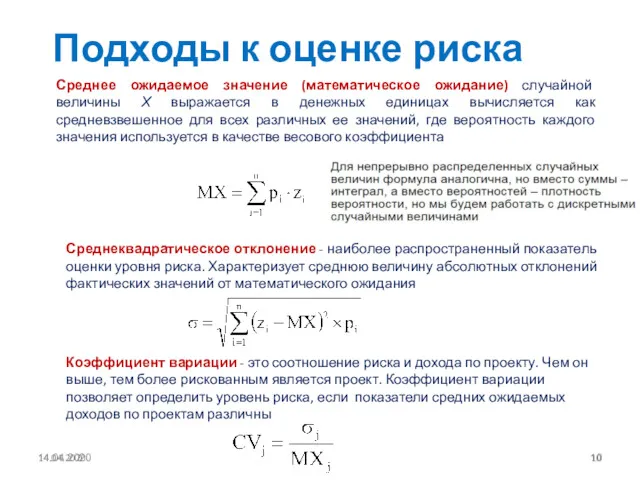

Подходы к оценке риска

Среднее ожидаемое значение (математическое ожидание) случайной величины Х

14.04.2020

Подходы к оценке риска

Среднее ожидаемое значение (математическое ожидание) случайной величины Х

14.04.2020

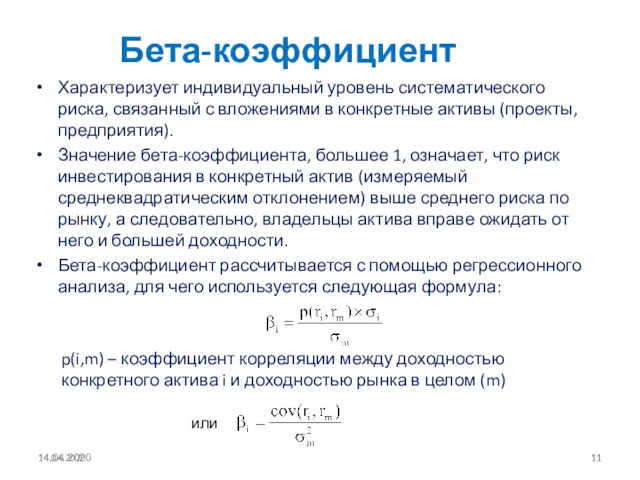

Бета-коэффициент

Характеризует индивидуальный уровень систематического риска, связанный с вложениями в конкретные активы

14.04.2020

Бета-коэффициент

Характеризует индивидуальный уровень систематического риска, связанный с вложениями в конкретные активы

14.04.2020

14.04.2020

14.04.2020

14.04.2020

14.04.2020

14.04.2020

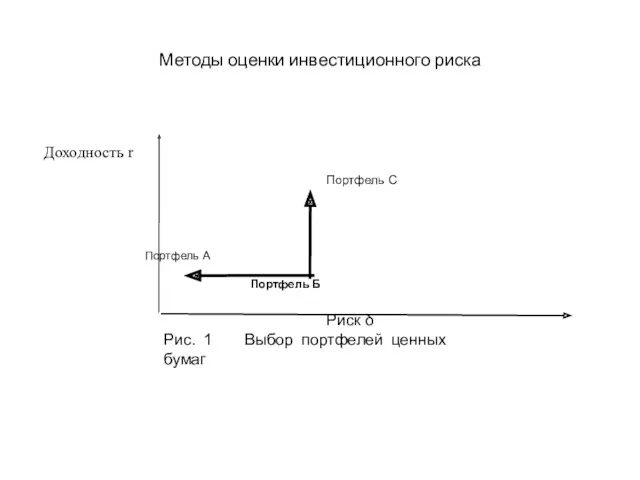

Методы оценки инвестиционного риска

Портфель А

Портфель Б

Риск δ

Рис.

Методы оценки инвестиционного риска

Портфель А

Портфель Б

Риск δ

Рис.

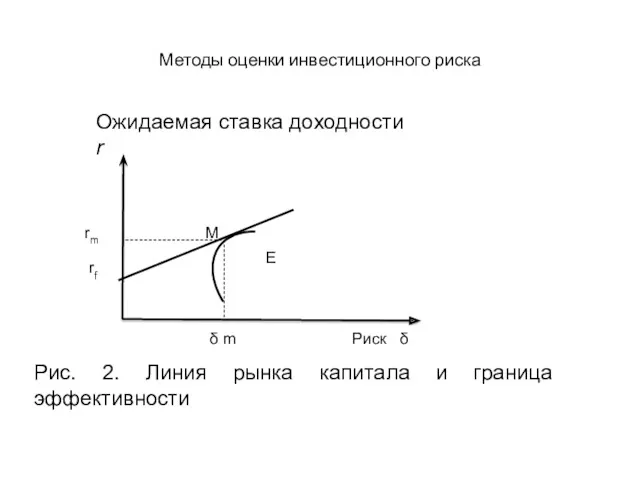

Методы оценки инвестиционного риска

Ожидаемая ставка доходности r

М

Рис. 2. Линия рынка

Методы оценки инвестиционного риска

Ожидаемая ставка доходности r

М

Рис. 2. Линия рынка

14.04.2020

14.04.2020

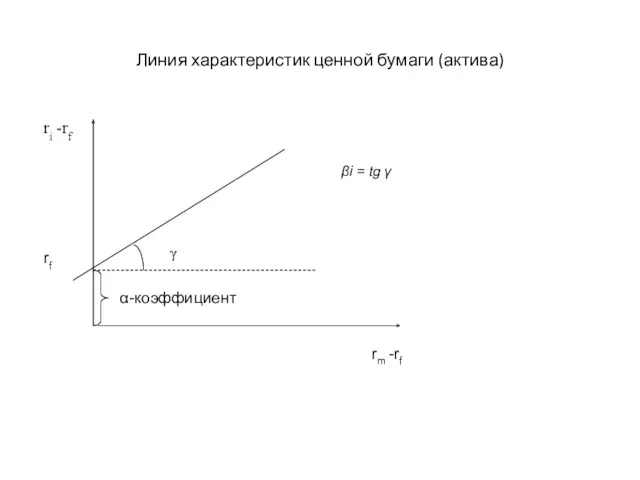

Линия характеристик ценной бумаги (актива)

ri -rf

rm -rf

rf

α-коэффициент

γ

βi = tg γ

Линия характеристик ценной бумаги (актива)

ri -rf

rm -rf

rf

α-коэффициент

γ

βi = tg γ

14.04.2020

Модель оценки капитальных активов (САРМ)

Модель была разработана в 1960-х гг. Дж. Трейнором,

14.04.2020

Модель оценки капитальных активов (САРМ)

Модель была разработана в 1960-х гг. Дж. Трейнором,

14.04.2020

Модель оценки капитальных активов (САРМ) (2)

14.04.2020

Модель оценки капитальных активов (САРМ) (2)

14.04.2020

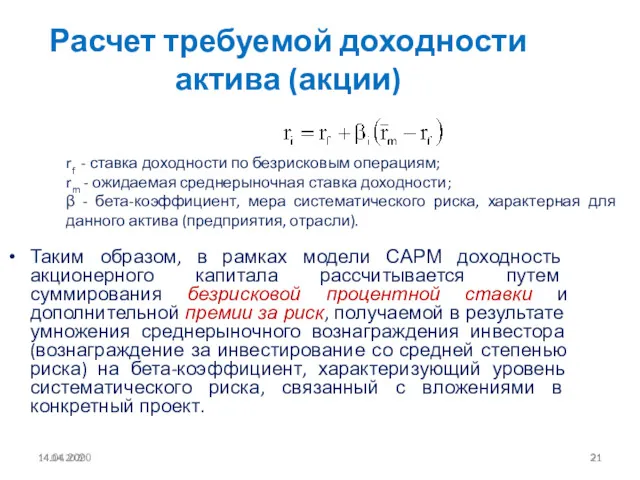

Расчет требуемой доходности актива (акции)

Таким образом, в рамках модели САРМ доходность

14.04.2020

Расчет требуемой доходности актива (акции)

Таким образом, в рамках модели САРМ доходность

14.04.2020

14.04.2020

14.04.2020

Безрисковая процентная ставка

Это прибыль, которую инвестор может получить при вложении средств

14.04.2020

Безрисковая процентная ставка

Это прибыль, которую инвестор может получить при вложении средств

Факторы, влияющие на значение бета-коэффициента

Чувствительность отрасли к состоянию экономики. «Как GM,

Факторы, влияющие на значение бета-коэффициента

Чувствительность отрасли к состоянию экономики. «Как GM,

Способы расчета бета

По историческим данным фондового рынка – регрессионный метод построения

Способы расчета бета

По историческим данным фондового рынка – регрессионный метод построения

14.04.2020

Бета-коэффициент

14.04.2020

14.04.2020

Бета-коэффициент

14.04.2020

Бета-коэффициенты для европейских, американских и российских компаний (Дамодаран)

Бета-коэффициенты для европейских, американских и российских компаний (Дамодаран)

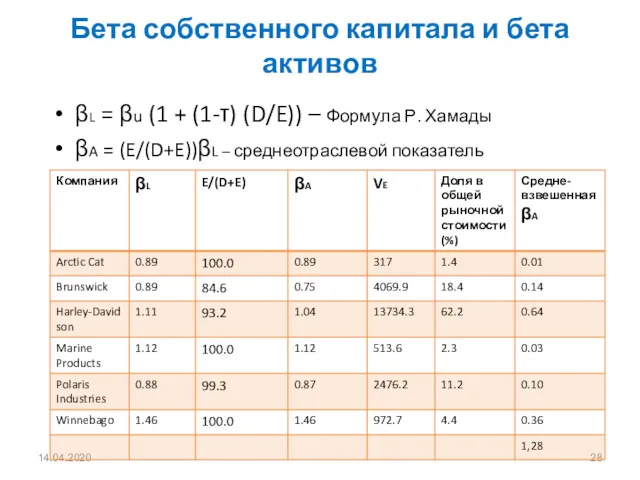

Бета собственного капитала и бета активов

βL = βu (1 + (1-τ)

Бета собственного капитала и бета активов

βL = βu (1 + (1-τ)

14.04.2020

Рыночная премия за риск (ERP)

Показатель ERP очень важен для инвесторов. Он

14.04.2020

Рыночная премия за риск (ERP)

Показатель ERP очень важен для инвесторов. Он

14.04.2020

Когда CAPM не приводит к удовлетворительным результатам

оцениваемое предприятие является малым;

разница между

14.04.2020

Когда CAPM не приводит к удовлетворительным результатам

оцениваемое предприятие является малым;

разница между

14.04.2020

Модифицированная модель оценки капитальных активов (МСАРМ)

S1 – поправка, используемая для оценки

14.04.2020

Модифицированная модель оценки капитальных активов (МСАРМ)

S1 – поправка, используемая для оценки

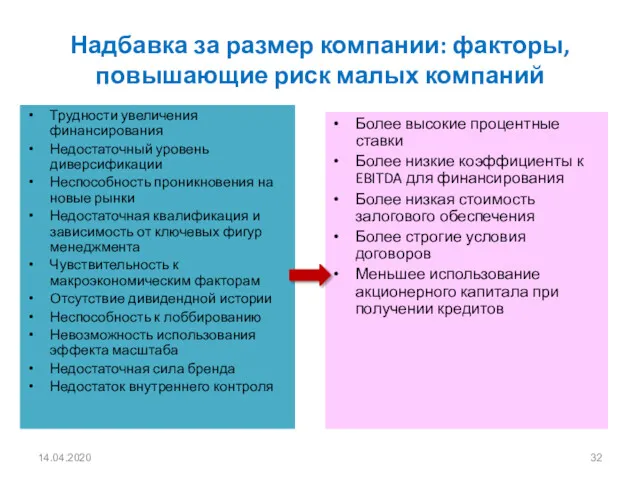

Надбавка за размер компании: факторы, повышающие риск малых компаний

Трудности увеличения финансирования

Недостаточный

Надбавка за размер компании: факторы, повышающие риск малых компаний

Трудности увеличения финансирования

Недостаточный

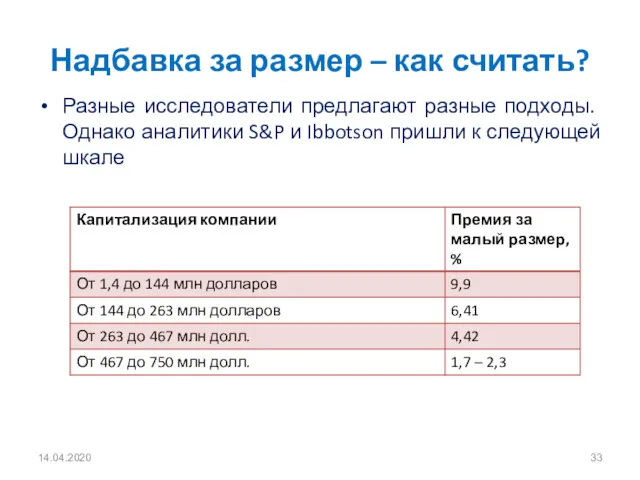

Надбавка за размер – как считать?

Разные исследователи предлагают разные подходы. Однако

Надбавка за размер – как считать?

Разные исследователи предлагают разные подходы. Однако

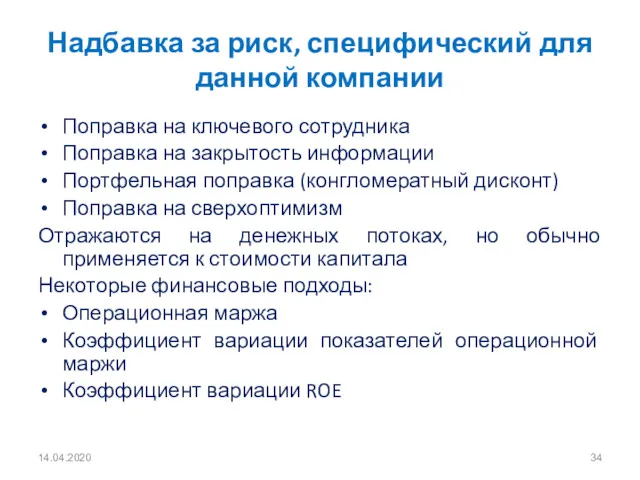

Надбавка за риск, специфический для данной компании

Поправка на ключевого сотрудника

Поправка на

Надбавка за риск, специфический для данной компании

Поправка на ключевого сотрудника

Поправка на

14.04.2020

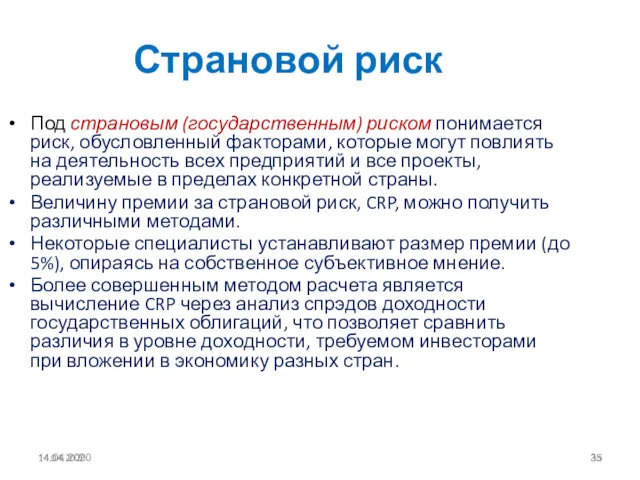

Страновой риск

Под страновым (государственным) риском понимается риск, обусловленный факторами, которые могут

14.04.2020

Страновой риск

Под страновым (государственным) риском понимается риск, обусловленный факторами, которые могут

14.04.2020

Премии за страновой риск для разных типов рынков

14.04.2020

Премии за страновой риск для разных типов рынков

Упражнения

14.04.2020

Сделайте рекомендации по акциям компаний, используя следующую информацию: безрисковая ставка доходности

Упражнения

14.04.2020

Сделайте рекомендации по акциям компаний, используя следующую информацию: безрисковая ставка доходности

14.04.2020

Из чего складывается величина заемного капитала компании?

Чистый долг = Долгосрочная банковская

14.04.2020

Из чего складывается величина заемного капитала компании?

Чистый долг = Долгосрочная банковская

Общие черты для всех форм заемного финансирования

Заемщик берет на себя обязательство

Общие черты для всех форм заемного финансирования

Заемщик берет на себя обязательство

14.04.2020

Долг менее чувствителен к факторам внешнего риска

14.04.2020

Долг менее чувствителен к факторам внешнего риска

14.04.2020

Обещанная доходность долговых инструментов

То, что заемщик обещает вернуть кредитору в случае,

14.04.2020

Обещанная доходность долговых инструментов

То, что заемщик обещает вернуть кредитору в случае,

Классификация облигаций

14.04.2020

Основные критерии

Эмитент

Ставка купона

Опции погашения

корпорации

муниципалитеты

государство

нерезиденты

евробонды

иностранные

международные

глобальные

фиксированная

плавающая

переменная

бескупонная

безотзывная

отзывная

продлеваемая

конвертируемая

Классификация облигаций

14.04.2020

Основные критерии

Эмитент

Ставка купона

Опции погашения

корпорации

муниципалитеты

государство

нерезиденты

евробонды

иностранные

международные

глобальные

фиксированная

плавающая

переменная

бескупонная

безотзывная

отзывная

продлеваемая

конвертируемая

Ставка купонной доходности

Отношение величины годового купона С к номинальной (нарицательной) стоимости

Ставка купонной доходности

Отношение величины годового купона С к номинальной (нарицательной) стоимости

14.04.2020

Текущая доходность

Определяется как отношение годовой купонной выплаты С к цене покупки

14.04.2020

Текущая доходность

Определяется как отношение годовой купонной выплаты С к цене покупки

14.04.2020

Доходность облигации к погашению

Доходность облигации к погашению – это единая ставка

14.04.2020

Доходность облигации к погашению

Доходность облигации к погашению – это единая ставка

14.04.2020

Пример расчета YTM

Купонная трехлетняя облигация номиналом 3 тыс. рублей продается по

14.04.2020

Пример расчета YTM

Купонная трехлетняя облигация номиналом 3 тыс. рублей продается по

Ожидаемая доходность облигации

Если компания, которой предоставлен кредит, терпит неудачу, кредиторы сталкиваются

Ожидаемая доходность облигации

Если компания, которой предоставлен кредит, терпит неудачу, кредиторы сталкиваются

14.04.2020

Оценка общей стоимости долга компании

Стоимость долговых обязательств складывается из суммы безрисковой

14.04.2020

Оценка общей стоимости долга компании

Стоимость долговых обязательств складывается из суммы безрисковой

14.04.2020

Способы расчета долговой маржи

Если компания уже имеет котирующиеся на рынке долгосрочные

14.04.2020

Способы расчета долговой маржи

Если компания уже имеет котирующиеся на рынке долгосрочные

14.04.2020

Расчет маржи долговых обязательств на основе рейтинга Standard & Poors

14.04.2020

Расчет маржи долговых обязательств на основе рейтинга Standard & Poors

14.04.2020

Синтетический кредитный рейтинг

14.04.2020

Синтетический кредитный рейтинг

14.04.2020

Пример: Embraer

Годовая прибыль 810 млн долл., расходы на выплату процентов 28

14.04.2020

Пример: Embraer

Годовая прибыль 810 млн долл., расходы на выплату процентов 28

14.04.2020

Посленалоговая стоимость долга

rd – номинальная стоимость заемного капитала, τ - ставка

14.04.2020

Посленалоговая стоимость долга

rd – номинальная стоимость заемного капитала, τ - ставка

14.04.2020

Выгоды от владения акциями

или

divt – дивиденды, выплаченные владельцам обыкновенных акций в

14.04.2020

Выгоды от владения акциями

или

divt – дивиденды, выплаченные владельцам обыкновенных акций в

14.04.2020

Основные модели оценки стоимости собственного капитала

14.04.2020

Основные модели оценки стоимости собственного капитала

Модель арбитражного ценообразования (АРМ)

Фактическая доходность любой акции складывается из двух частей:

Модель арбитражного ценообразования (АРМ)

Фактическая доходность любой акции складывается из двух частей:

14.04.2020

Рассматриваемые факторы риска

Риск дефолта (риск изменения доверия инвесторов) – непредвиденное изменение

14.04.2020

Рассматриваемые факторы риска

Риск дефолта (риск изменения доверия инвесторов) – непредвиденное изменение

Трехфакторная модель Фама-Френча

Разработана Ю. Фама и К. Френчем в начале 1990-х гг.

Строится на

Трехфакторная модель Фама-Френча

Разработана Ю. Фама и К. Френчем в начале 1990-х гг.

Строится на

14.04.2020

Модель дисконтирования дивидендов (discounted dividend model, DDM)

Впервые была предложена Дж. Уильямсом в

14.04.2020

Модель дисконтирования дивидендов (discounted dividend model, DDM)

Впервые была предложена Дж. Уильямсом в

5. Средневзвешенная стоимость капитала

Собственный и заемный капитал

14.04.2020

5. Средневзвешенная стоимость капитала

Собственный и заемный капитал

14.04.2020

14.04.2020

Средневзвешенная стоимость капитала (WACC)

Выраженная в процентах «цена» за пользование деньгами, ставка

14.04.2020

Средневзвешенная стоимость капитала (WACC)

Выраженная в процентах «цена» за пользование деньгами, ставка

14.04.2020

Средневзвешенная стоимость капитала (WACC)

кредиторы

WACC

собственники

Стоимость долговых обязательств

Стоимость собственного капитала

Финансовый пул

14.04.2020

Средневзвешенная стоимость капитала (WACC)

кредиторы

WACC

собственники

Стоимость долговых обязательств

Стоимость собственного капитала

Финансовый пул

14.04.2020

WACC используется:

для дисконтирования при оценке эффективности инвестиционных проектов со смешанным финансированием;

при

14.04.2020

WACC используется:

для дисконтирования при оценке эффективности инвестиционных проектов со смешанным финансированием;

при

Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку

Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку Кредитный портфель коммерческого банка

Кредитный портфель коммерческого банка Расходы бюджетов бюджетной системы Российской Федерации

Расходы бюджетов бюджетной системы Российской Федерации Mierniki oceny opłacalności inwestycji

Mierniki oceny opłacalności inwestycji Организация работ малярного участка в автосервисе ООО Техноком

Организация работ малярного участка в автосервисе ООО Техноком Программа по кредитованию дополнительного оборудования и сервисных услуг

Программа по кредитованию дополнительного оборудования и сервисных услуг Ликвидность и надёжность коммерческого банка

Ликвидность и надёжность коммерческого банка Увеличение цен. Основания к увеличению цен

Увеличение цен. Основания к увеличению цен Учет основных средств

Учет основных средств Повышение прибыли и рентабельности современного предприятия ОАО МТЗ

Повышение прибыли и рентабельности современного предприятия ОАО МТЗ Операції та послуги комерційних банків. (Тема 3)

Операції та послуги комерційних банків. (Тема 3) Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Кількісна теорія грошей і сучасний монетаризм

Кількісна теорія грошей і сучасний монетаризм Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Государственная поддержка малого бизнеса в России

Государственная поддержка малого бизнеса в России Фискальный механизм использования водных биологических ресурсов в Российской Федерации

Фискальный механизм использования водных биологических ресурсов в Российской Федерации Болонский процесс и гарантия качества высшего образования

Болонский процесс и гарантия качества высшего образования Финансовая система Франции

Финансовая система Франции Банки и небанковские кредитные учреждения: услуги для населения

Банки и небанковские кредитные учреждения: услуги для населения Семейный бюджет. Доходы и расходы

Семейный бюджет. Доходы и расходы Организационные формы финансирования бизнеса: факторы, механизмы и инструменты

Организационные формы финансирования бизнеса: факторы, механизмы и инструменты Управление федеральной налоговой службы по Кировской области. Налоговое уведомление

Управление федеральной налоговой службы по Кировской области. Налоговое уведомление Анализ затрат на производство продукции организации

Анализ затрат на производство продукции организации Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект

Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект Пенсия: возможности пенсионного накопления. Тема 11

Пенсия: возможности пенсионного накопления. Тема 11 Финансы и финансовая система, сущность и функции

Финансы и финансовая система, сущность и функции Учет дебиторской и кредиторской задолженности на примере предприятия ООО Содействие

Учет дебиторской и кредиторской задолженности на примере предприятия ООО Содействие