- Анализ затрат на производство продукции организации

Содержание

- 2. ОСНОВНЫЕ ВОПРОСЫ ТЕМЫ: 1.Экономическая сущность понятий «затраты», «себестоимость», «расходы» 2. Классификация затрат и их характеристика 3.

- 3. ЗАТРАТЫ это расходы ресурсов в отчетном периоде при исчислении финансового результата за этот период. Они представляют

- 4. Согласно ПБУ10/99 «Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества)

- 5. Данное ПБУ не признает расходами следующее выбытие активов: В связи с приобретением внеоборотных активов Вклады в

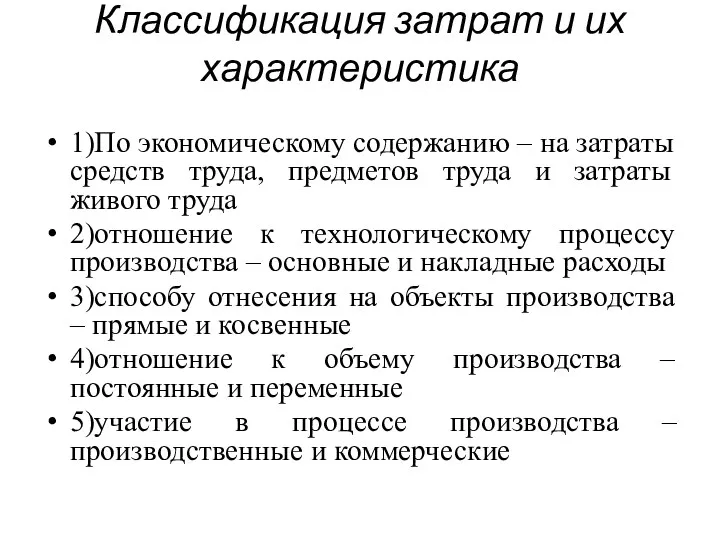

- 6. Классификация затрат и их характеристика 1)По экономическому содержанию – на затраты средств труда, предметов труда и

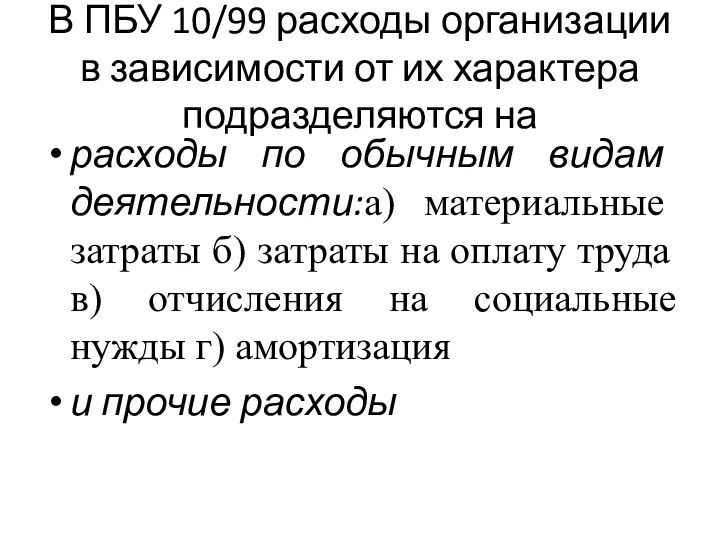

- 7. В ПБУ 10/99 расходы организации в зависимости от их характера подразделяются на расходы по обычным видам

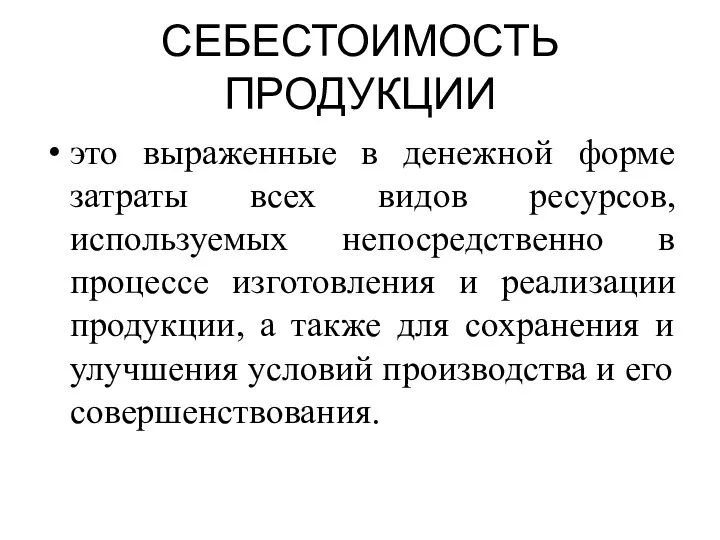

- 8. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ это выраженные в денежной форме затраты всех видов ресурсов, используемых непосредственно в процессе изготовления

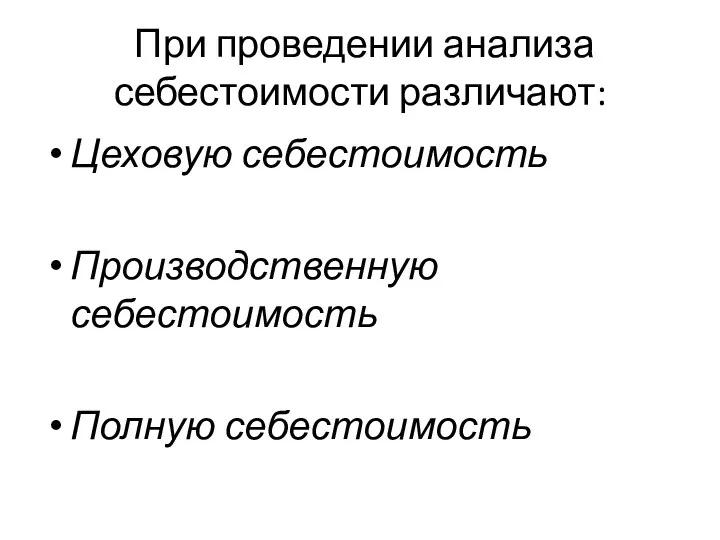

- 9. При проведении анализа себестоимости различают: Цеховую себестоимость Производственную себестоимость Полную себестоимость

- 10. СЕБЕСТОИМОСТЬ ПРОДАЖ формируется на базе расходов по обычным видам деятельности, признанных как в отчетном периоде, так

- 11. показатель себестоимости продукции, выражающим ее прямую связь с прибылью Затраты на рубль ТП (руб.) = Общая

- 12. В промышленности применяется следующие статьи затрат: 1) сырье и материалы 2) топливо и энергия на технологические

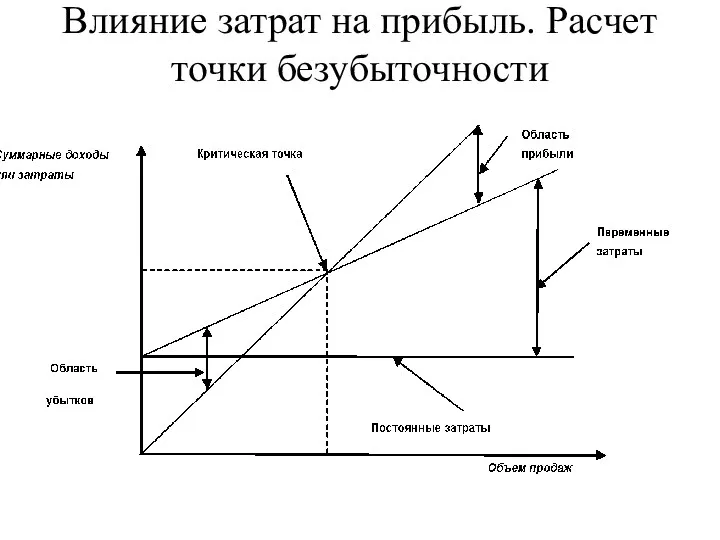

- 13. Влияние себестоимости на величину операционной прибыли определяется П = В – СП, Где П – операционная

- 14. Влияние затрат на прибыль. Расчет точки безубыточности

- 16. Скачать презентацию

ОСНОВНЫЕ ВОПРОСЫ ТЕМЫ:

1.Экономическая сущность понятий «затраты», «себестоимость», «расходы»

2. Классификация затрат

ОСНОВНЫЕ ВОПРОСЫ ТЕМЫ:

1.Экономическая сущность понятий «затраты», «себестоимость», «расходы»

2. Классификация затрат

ЗАТРАТЫ

это расходы ресурсов в отчетном периоде при исчислении финансового результата за

ЗАТРАТЫ

это расходы ресурсов в отчетном периоде при исчислении финансового результата за

Согласно ПБУ10/99

«Расходами организации признается уменьшение экономических выгод в результате выбытия активов

Согласно ПБУ10/99

«Расходами организации признается уменьшение экономических выгод в результате выбытия активов

Данное ПБУ не признает расходами следующее выбытие активов:

В связи с приобретением

Данное ПБУ не признает расходами следующее выбытие активов:

В связи с приобретением

Классификация затрат и их характеристика

1)По экономическому содержанию – на затраты средств

Классификация затрат и их характеристика

1)По экономическому содержанию – на затраты средств

В ПБУ 10/99 расходы организации в зависимости от их характера подразделяются

В ПБУ 10/99 расходы организации в зависимости от их характера подразделяются

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

это выраженные в денежной форме затраты всех видов ресурсов, используемых

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

это выраженные в денежной форме затраты всех видов ресурсов, используемых

При проведении анализа себестоимости различают:

Цеховую себестоимость

Производственную себестоимость

Полную себестоимость

При проведении анализа себестоимости различают:

Цеховую себестоимость

Производственную себестоимость

Полную себестоимость

СЕБЕСТОИМОСТЬ ПРОДАЖ

формируется на базе расходов по обычным видам деятельности, признанных как

СЕБЕСТОИМОСТЬ ПРОДАЖ

формируется на базе расходов по обычным видам деятельности, признанных как

показатель себестоимости продукции, выражающим ее прямую связь с прибылью

Затраты на рубль

показатель себестоимости продукции, выражающим ее прямую связь с прибылью

Затраты на рубль

В промышленности применяется следующие статьи затрат:

1) сырье и материалы

2) топливо и

В промышленности применяется следующие статьи затрат:

1) сырье и материалы

2) топливо и

Влияние себестоимости на величину операционной прибыли определяется

П = В – СП,

Где

Влияние себестоимости на величину операционной прибыли определяется

П = В – СП,

Где

Влияние затрат на прибыль. Расчет точки безубыточности

Влияние затрат на прибыль. Расчет точки безубыточности

Фінансовий аналіз діяльності комерційних банків

Фінансовий аналіз діяльності комерційних банків Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы

Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы Преимущества зарплатной карты ВТБ. Для работников РЖД

Преимущества зарплатной карты ВТБ. Для работников РЖД Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест

Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест 05

05 Планирование и калькулирование затрат

Планирование и калькулирование затрат Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Денежные единицы стран мира

Денежные единицы стран мира Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2

Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2 Бухгалтерский баланс

Бухгалтерский баланс Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Программы регионального финансирования субъектов малого и среднего предпринимательства

Программы регионального финансирования субъектов малого и среднего предпринимательства Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1)

Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1) Банківська система

Банківська система Моделі аналізу беззбитковості діяльності. Тема 3

Моделі аналізу беззбитковості діяльності. Тема 3 Бюджетная система Китая, Франции и Великобритании

Бюджетная система Китая, Франции и Великобритании Программа поддержки начинающих фермеров в Республике Мордовия

Программа поддержки начинающих фермеров в Республике Мордовия Предложение по накопительному страхованию жизни

Предложение по накопительному страхованию жизни Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу

Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу Инвестициялық нарық

Инвестициялық нарық Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Региональные финансы зарубежных стран

Региональные финансы зарубежных стран Особенности формирования национальной валютной системы Китая

Особенности формирования национальной валютной системы Китая Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Базельские соглашения и регулирование банковских рисков

Базельские соглашения и регулирование банковских рисков Семей қаласының банктері

Семей қаласының банктері Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Семейный бюджет. Доходы и расходы

Семейный бюджет. Доходы и расходы