- Фінансовий аналіз діяльності комерційних банків

Содержание

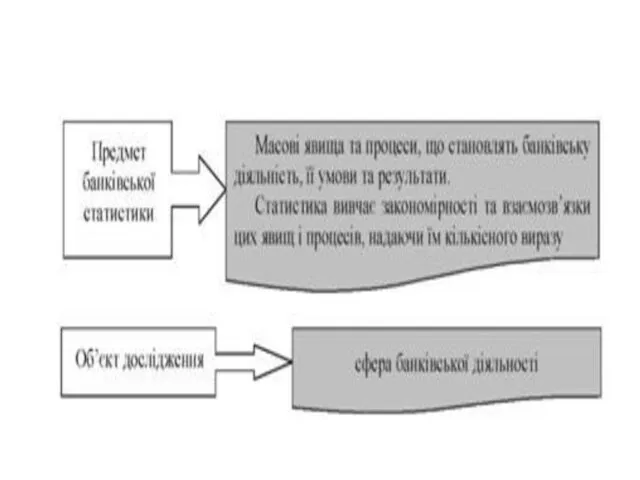

- 2. 1). ПРЕДМЕТ, МЕТОД І ЗАВДАННЯ БАНКІВСЬКОЇ СТАТИСТИКИ. Статистика банківської діяльності — розділ соціально-економічної статистики, який вивчає

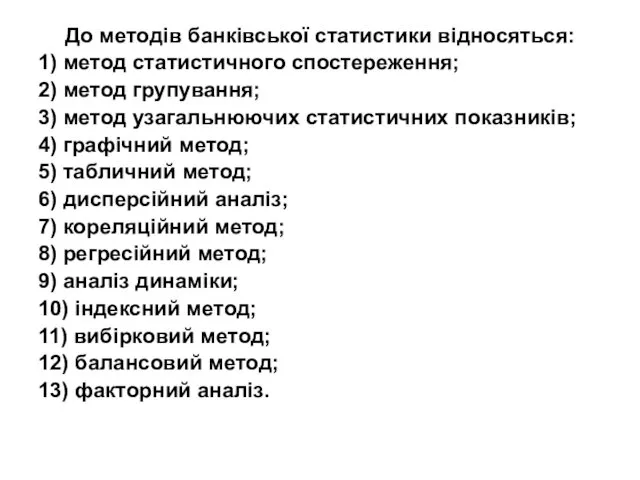

- 4. До методів банківської статистики відносяться: 1) метод статистичного спостереження; 2) метод групування; 3) метод узагальнюючих статистичних

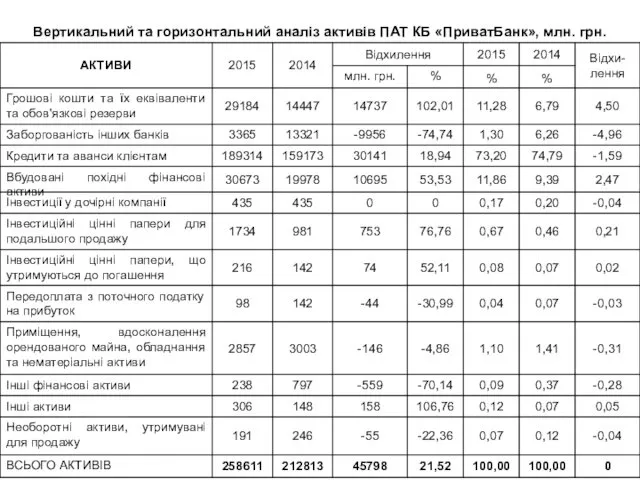

- 5. 2). ГОРИЗОНТАЛЬНИЙ ТА ВЕРТИКАЛЬНИЙ АНАЛІЗ. Вертикальний аналіз структури балансу дає змогу робити висновки про перерозподіл вкладень

- 6. Вертикальний та горизонтальний аналіз активів ПАТ КБ «ПриватБанк», млн. грн.

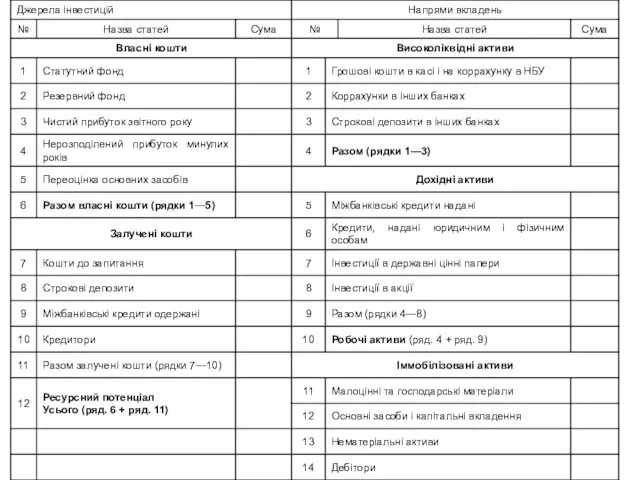

- 7. Управління активами і пасивами банку – це цілеспрямований процес постійного регулювання структури та динаміки активів і

- 8. Система управління активами і пасивами банку включає три складових: Організаційна - наявність відповідних підрозділів, що приймають

- 9. Методи управління активами і пасивами банку: Базові методи управління певним ризиком – методи УАП, які використовуються

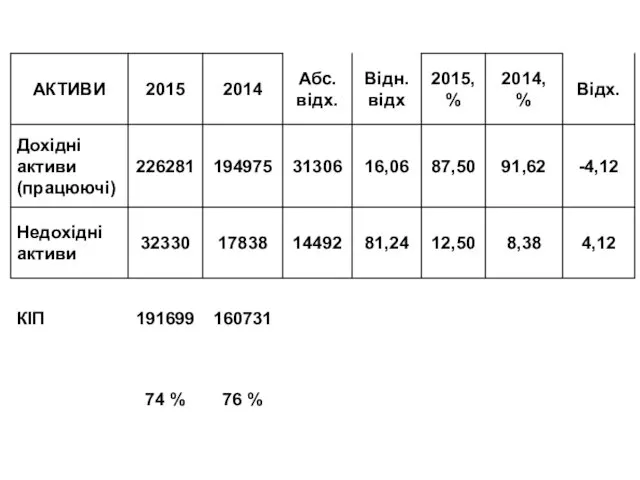

- 10. 1. Дохідні активи (працюючі): портфель цінних паперів; надані міжбанківські кредити і розміщені депозити в інших банках;

- 12. Вертикальний та горизонтальний аналіз зобов’язань ПАТ КБ «ПриватБанк», млн. грн.

- 13. Вертикальний та горизонтальний аналіз капіталу ПАТ КБ «ПриватБанк», млн. грн.

- 14. Доходи комерційного банку — це зростання економічних вигід протягом періоду, що аналізується, в результаті реалізації банківського

- 15. ОПЕРАЦІЙНІ ДОХОДИ (operating income) – надходження, отримані банком у результаті здійснення операцій чи надання послуг своїм

- 16. Витрати — це зменшення економічної вигоди в аналізованому періоді внаслідок проведення комерційним банком фінансових та господарських

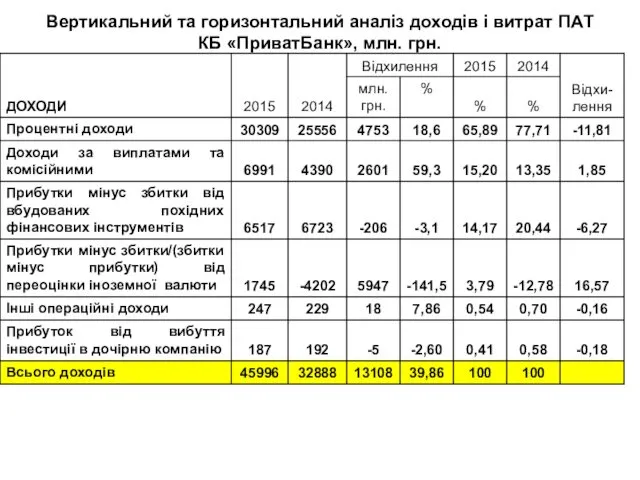

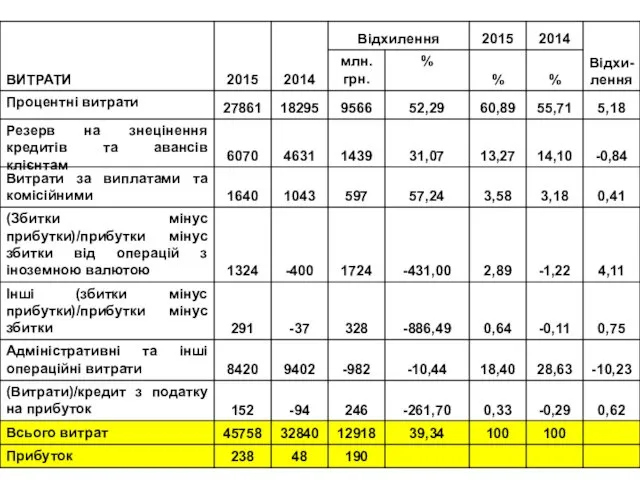

- 17. Вертикальний та горизонтальний аналіз доходів і витрат ПАТ КБ «ПриватБанк», млн. грн.

- 19. 3). АНАЛІЗ ФІНАНСОВОГО СТАНУ БАНКУ. Більшість методик поєднує чотири групи показників, що дають можливість оцінити фінансовий

- 20. АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ, ЩО ХАРАКТЕРИЗУЮТЬ ФІНАНСОВУ СТІЙКІСТЬ

- 21. АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ, ЩО ХАРАКТЕРИЗУЮТЬ ДІЛОВУ АКТИВНІСТЬ БАНКУ

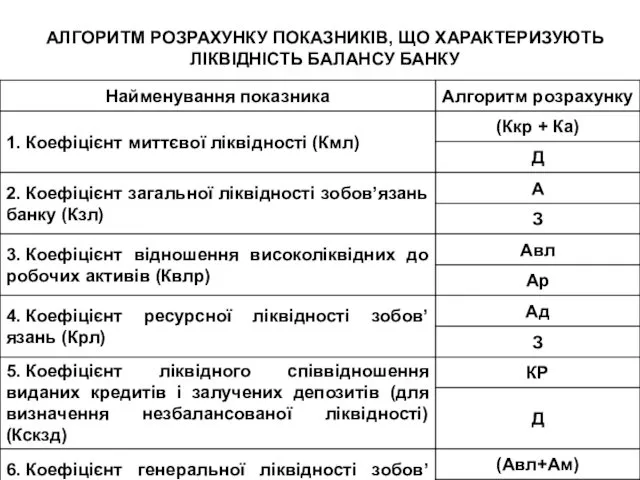

- 24. АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ, ЩО ХАРАКТЕРИЗУЮТЬ ЛІКВІДНІСТЬ БАЛАНСУ БАНКУ

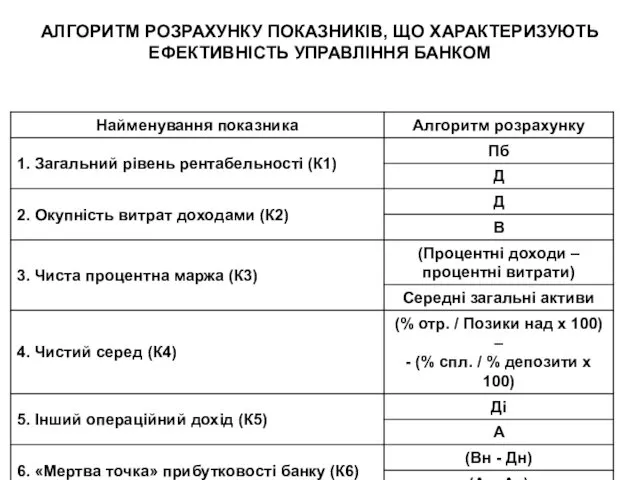

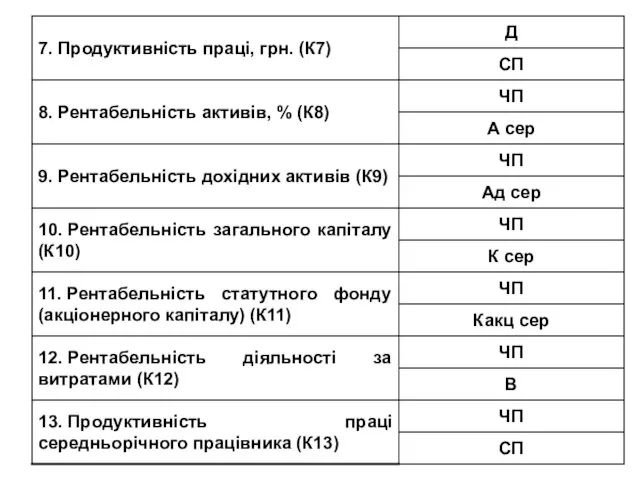

- 25. АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ, ЩО ХАРАКТЕРИЗУЮТЬ ЕФЕКТИВНІСТЬ УПРАВЛІННЯ БАНКОМ

- 28. Скачать презентацию

1). ПРЕДМЕТ, МЕТОД І ЗАВДАННЯ БАНКІВСЬКОЇ СТАТИСТИКИ.

Статистика банківської діяльності — розділ

1). ПРЕДМЕТ, МЕТОД І ЗАВДАННЯ БАНКІВСЬКОЇ СТАТИСТИКИ.

Статистика банківської діяльності — розділ

До методів банківської статистики відносяться:

1) метод статистичного спостереження;

2) метод

До методів банківської статистики відносяться:

1) метод статистичного спостереження;

2) метод

2). ГОРИЗОНТАЛЬНИЙ ТА ВЕРТИКАЛЬНИЙ АНАЛІЗ.

Вертикальний аналіз структури балансу дає змогу робити

2). ГОРИЗОНТАЛЬНИЙ ТА ВЕРТИКАЛЬНИЙ АНАЛІЗ.

Вертикальний аналіз структури балансу дає змогу робити

Вертикальний та горизонтальний аналіз активів ПАТ КБ «ПриватБанк», млн. грн.

Вертикальний та горизонтальний аналіз активів ПАТ КБ «ПриватБанк», млн. грн.

Управління активами і пасивами банку –

це цілеспрямований процес постійного регулювання

Управління активами і пасивами банку –

це цілеспрямований процес постійного регулювання

Система управління активами і пасивами банку включає три складових:

Організаційна - наявність

Система управління активами і пасивами банку включає три складових:

Організаційна - наявність

Методи управління активами і пасивами банку:

Базові методи управління певним ризиком –

Методи управління активами і пасивами банку:

Базові методи управління певним ризиком –

1. Дохідні активи (працюючі): портфель цінних паперів; надані міжбанківські кредити і

1. Дохідні активи (працюючі): портфель цінних паперів; надані міжбанківські кредити і

Вертикальний та горизонтальний аналіз зобов’язань ПАТ КБ «ПриватБанк», млн. грн.

Вертикальний та горизонтальний аналіз зобов’язань ПАТ КБ «ПриватБанк», млн. грн.

Вертикальний та горизонтальний аналіз капіталу ПАТ КБ «ПриватБанк», млн. грн.

Вертикальний та горизонтальний аналіз капіталу ПАТ КБ «ПриватБанк», млн. грн.

Доходи комерційного банку — це зростання економічних вигід протягом періоду, що аналізується,

Доходи комерційного банку — це зростання економічних вигід протягом періоду, що аналізується,

ОПЕРАЦІЙНІ ДОХОДИ (operating income) – надходження, отримані банком у результаті здійснення операцій чи

ОПЕРАЦІЙНІ ДОХОДИ (operating income) – надходження, отримані банком у результаті здійснення операцій чи

Витрати — це зменшення економічної вигоди в аналізованому періоді внаслідок проведення комерційним

Витрати — це зменшення економічної вигоди в аналізованому періоді внаслідок проведення комерційним

Вертикальний та горизонтальний аналіз доходів і витрат ПАТ КБ «ПриватБанк», млн.

Вертикальний та горизонтальний аналіз доходів і витрат ПАТ КБ «ПриватБанк», млн.

3). АНАЛІЗ ФІНАНСОВОГО СТАНУ БАНКУ.

Більшість методик поєднує чотири групи показників,

3). АНАЛІЗ ФІНАНСОВОГО СТАНУ БАНКУ.

Більшість методик поєднує чотири групи показників,

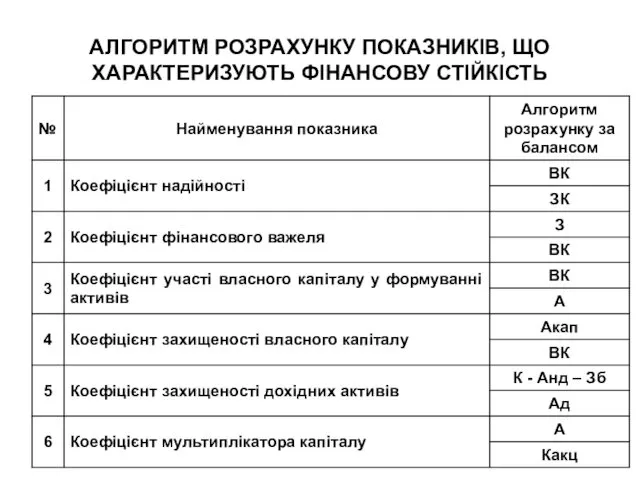

АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ, ЩО ХАРАКТЕРИЗУЮТЬ ФІНАНСОВУ СТІЙКІСТЬ

АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ, ЩО ХАРАКТЕРИЗУЮТЬ ФІНАНСОВУ СТІЙКІСТЬ

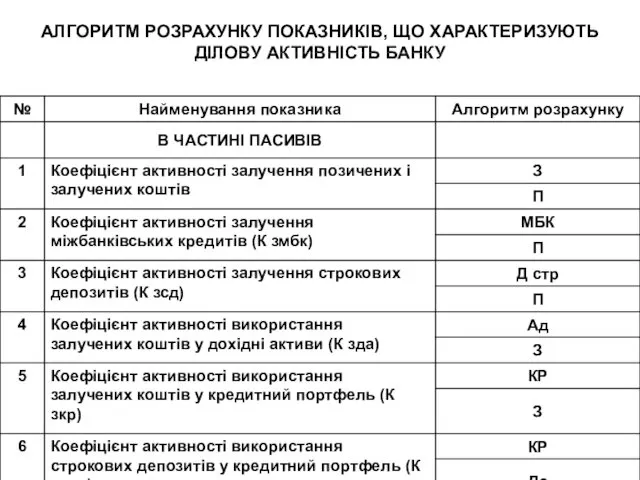

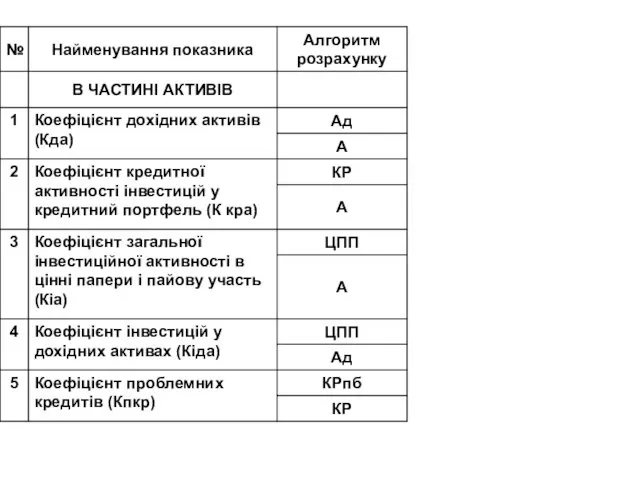

АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ, ЩО ХАРАКТЕРИЗУЮТЬ ДІЛОВУ АКТИВНІСТЬ БАНКУ

АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ, ЩО ХАРАКТЕРИЗУЮТЬ ДІЛОВУ АКТИВНІСТЬ БАНКУ

АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ, ЩО ХАРАКТЕРИЗУЮТЬ ЛІКВІДНІСТЬ БАЛАНСУ БАНКУ

АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ, ЩО ХАРАКТЕРИЗУЮТЬ ЛІКВІДНІСТЬ БАЛАНСУ БАНКУ

АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ, ЩО ХАРАКТЕРИЗУЮТЬ ЕФЕКТИВНІСТЬ УПРАВЛІННЯ БАНКОМ

АЛГОРИТМ РОЗРАХУНКУ ПОКАЗНИКІВ, ЩО ХАРАКТЕРИЗУЮТЬ ЕФЕКТИВНІСТЬ УПРАВЛІННЯ БАНКОМ

prezentatsia_na_otchety_po_praktike_Orlova_OM20-4

prezentatsia_na_otchety_po_praktike_Orlova_OM20-4 Доплаты и надбавки

Доплаты и надбавки Бухгалтерское дело

Бухгалтерское дело Налоговая политика и налоговая система

Налоговая политика и налоговая система Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Зарплатні картки Ощадбанку для співробітників

Зарплатні картки Ощадбанку для співробітників Стоимостная оценка облигаций

Стоимостная оценка облигаций Управленческий учет и финансовое планирование

Управленческий учет и финансовое планирование Корпорацияның айналым капиталы

Корпорацияның айналым капиталы Тема 10. Учет труда и его оплаты

Тема 10. Учет труда и его оплаты Финансы в воспроизводственном процессе. Экономическое содержание финансов

Финансы в воспроизводственном процессе. Экономическое содержание финансов Начисление процентов по сложным ставкам

Начисление процентов по сложным ставкам Финансовый профиль проекта

Финансовый профиль проекта Сақтандыру қызметінің. Құқықтық негіздері

Сақтандыру қызметінің. Құқықтық негіздері Сущность, содержание и организация бухгалтерского учета. Тема 1

Сущность, содержание и организация бухгалтерского учета. Тема 1 Краткий обзор контура Эльба - сервис онлайн-бухгалтерии

Краткий обзор контура Эльба - сервис онлайн-бухгалтерии Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8) ЕАС ОПС. Курс обучения – Коммерческие услуги

ЕАС ОПС. Курс обучения – Коммерческие услуги Экономическая деятельность туристских организаций города Владивостока (на примере турфирмы Х)

Экономическая деятельность туристских организаций города Владивостока (на примере турфирмы Х) Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков

Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков Учет запасов. Оценка запасов. Учет поступления и выбытия запасов

Учет запасов. Оценка запасов. Учет поступления и выбытия запасов Сущность, функции и виды денег

Сущность, функции и виды денег Сопроводительные документы

Сопроводительные документы Финансовые инструменты: раскрытие информации

Финансовые инструменты: раскрытие информации Проблема развития и финансирования массового спорта в Российской Федерации

Проблема развития и финансирования массового спорта в Российской Федерации Федеральная налоговая служба. Публичная декларация целей и задач 2022

Федеральная налоговая служба. Публичная декларация целей и задач 2022