- Финансы в воспроизводственном процессе. Экономическое содержание финансов

Содержание

- 2. ПЛАН ЛЕКЦИИ 1.1 Финансы как стоимостная категория. Эволюция взглядов на сущность финансов. 1.2 Функции финансов. 1.3

- 3. 1.1 Финансы как стоимостная категория. Эволюция взглядов на сущность финансов. Финансы и деньги одно и тоже?

- 4. Подходы к определению сущности финансов В финансовой науке существует несколько точек зрения на определение категории финансы.

- 5. Однако оба течения ассоциируют финансы с движением денежных средств и подчеркивают распределительный характер отношений, в частности

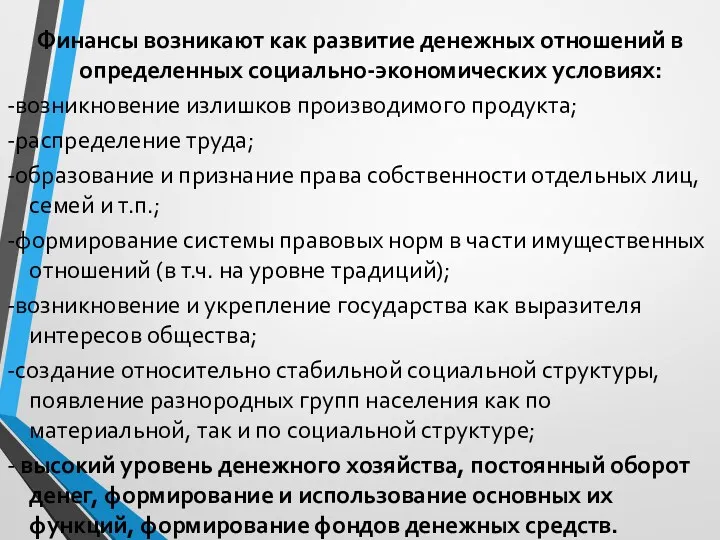

- 6. Финансы возникают как развитие денежных отношений в определенных социально-экономических условиях: -возникновение излишков производимого продукта; -распределение труда;

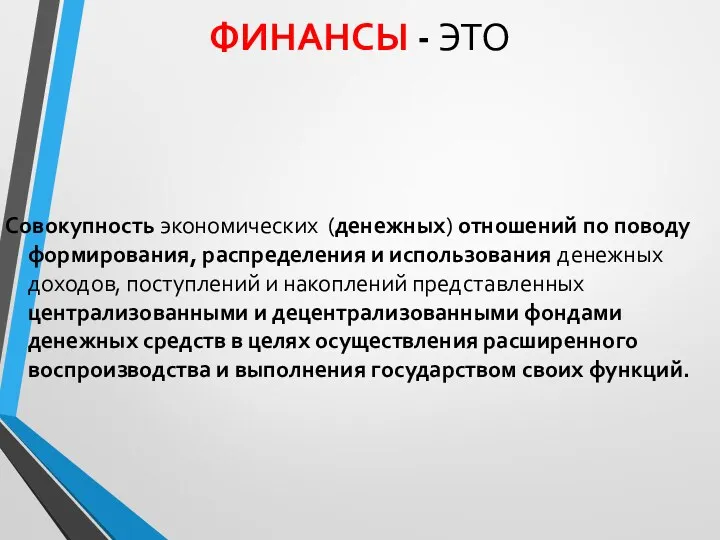

- 7. ФИНАНСЫ - ЭТО Совокупность экономических (денежных) отношений по поводу формирования, распределения и использования денежных доходов, поступлений

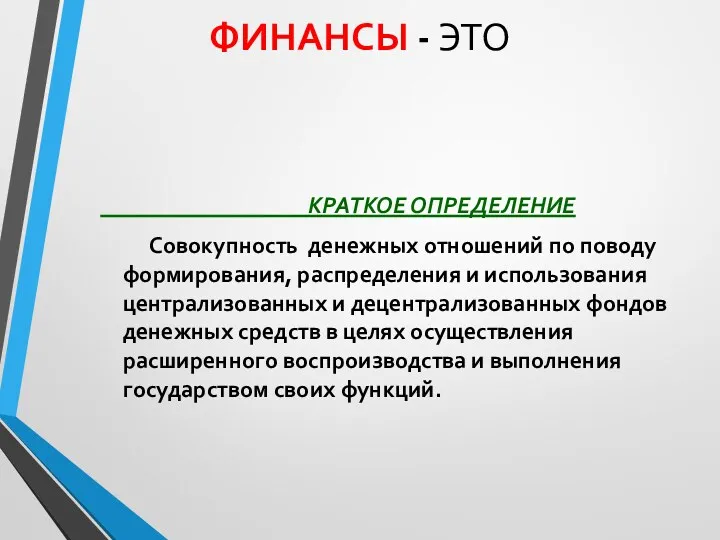

- 8. ФИНАНСЫ - ЭТО КРАТКОЕ ОПРЕДЕЛЕНИЕ Совокупность денежных отношений по поводу формирования, распределения и использования централизованных и

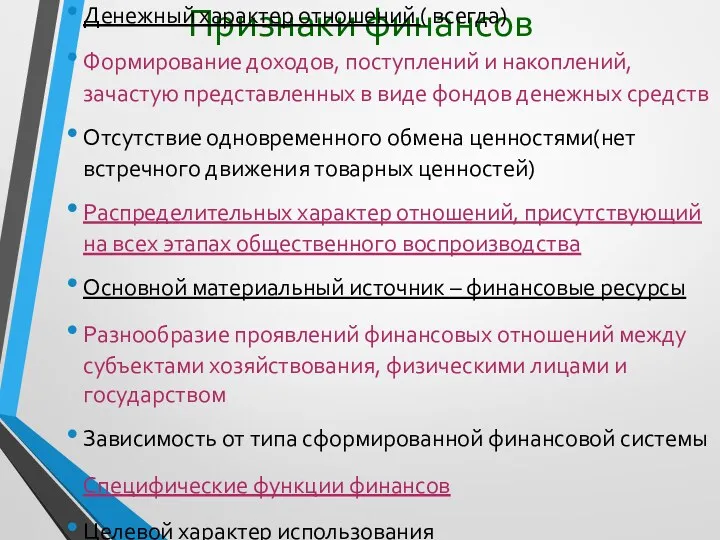

- 9. Признаки финансов Денежный характер отношений ( всегда) Формирование доходов, поступлений и накоплений, зачастую представленных в виде

- 10. Отличие финансов от денег Деньги Первичная категория Всеобщий эквивалент, товар особого рода 5 функций (мера стоимости,

- 11. Финансовые отношения? Создание Уставного капитала предприятия Приобретение продуктов на рынке сельхоз продукции Уплата налогов Выплата страхового

- 12. Возникновение и эволюция финансов Финансовые отношения возникли до появления термина «финансы». Первая работа, посвященная финансовым отношениям

- 13. Изначально термин финансы использовался как наука о государственных доходах, казне и расходах (в том числе и

- 14. Российские концепции финансов

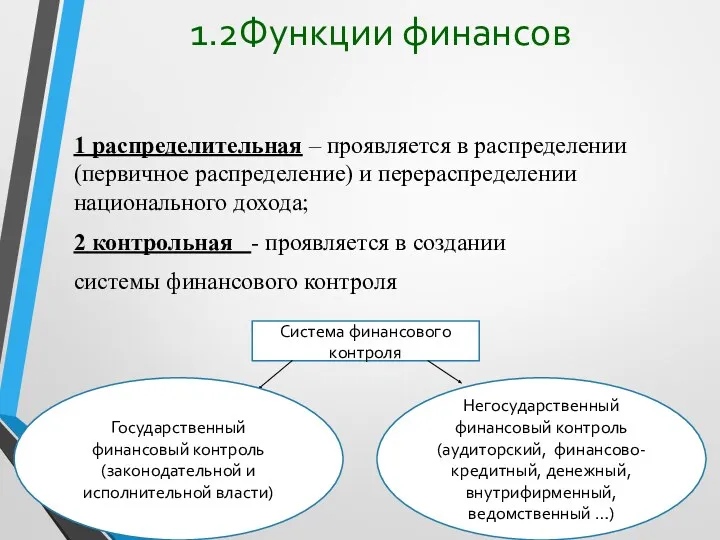

- 15. Система финансового контроля 1.2Функции финансов 1 распределительная – проявляется в распределении (первичное распределение) и перераспределении национального

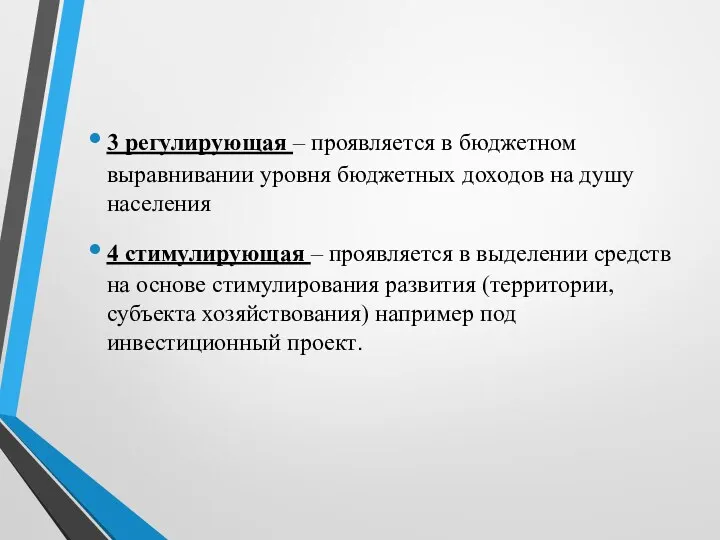

- 16. 3 регулирующая – проявляется в бюджетном выравнивании уровня бюджетных доходов на душу населения 4 стимулирующая –

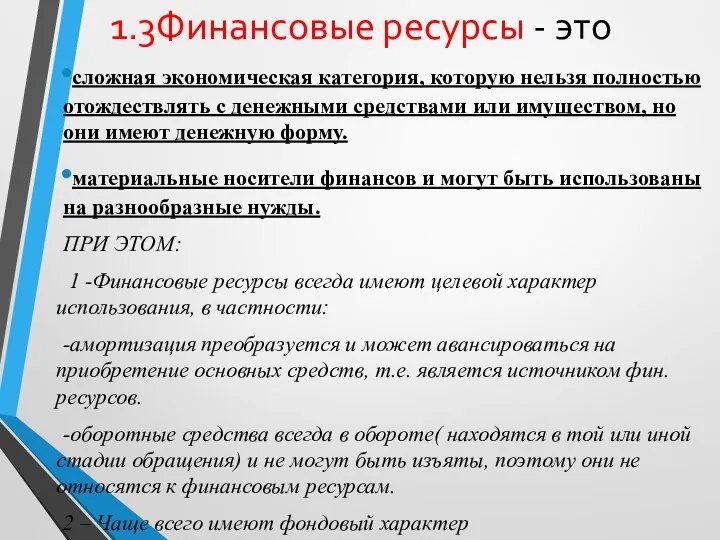

- 17. 1.3Финансовые ресурсы - это сложная экономическая категория, которую нельзя полностью отождествлять с денежными средствами или имуществом,

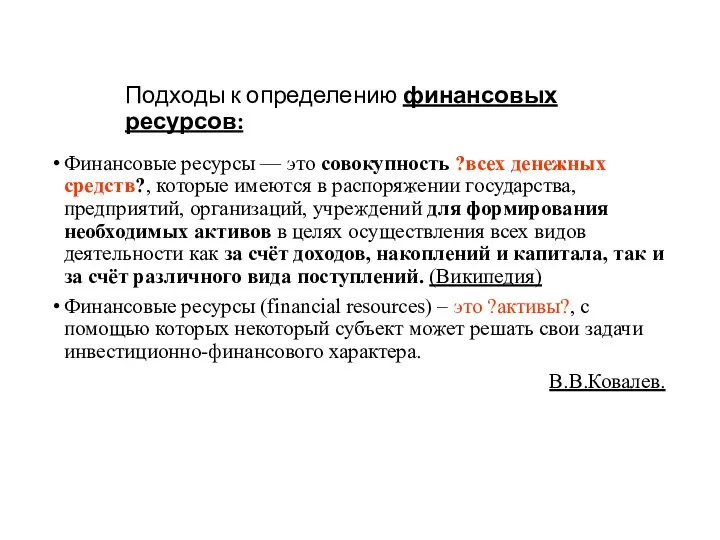

- 18. Подходы к определению финансовых ресурсов: Финансовые ресурсы — это совокупность ?всех денежных средств?, которые имеются в

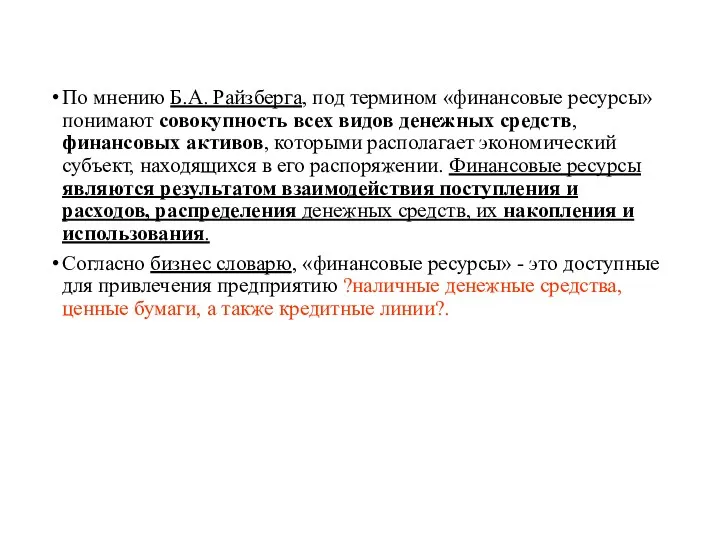

- 19. По мнению Б.А. Райзберга, под термином «финансовые ресурсы» понимают совокупность всех видов денежных средств, финансовых активов,

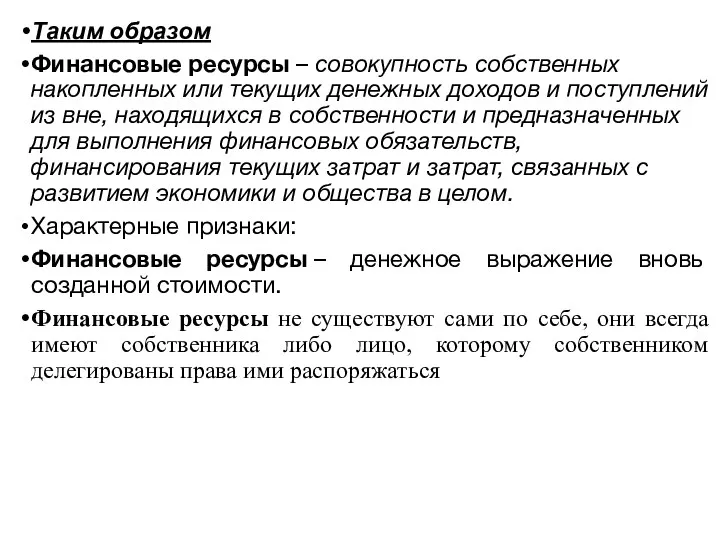

- 20. Таким образом Финансовые ресурсы – совокупность собственных накопленных или текущих денежных доходов и поступлений из вне,

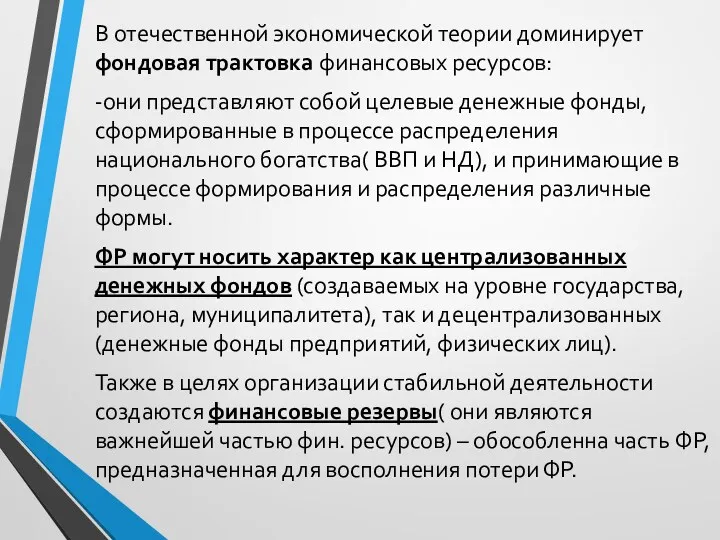

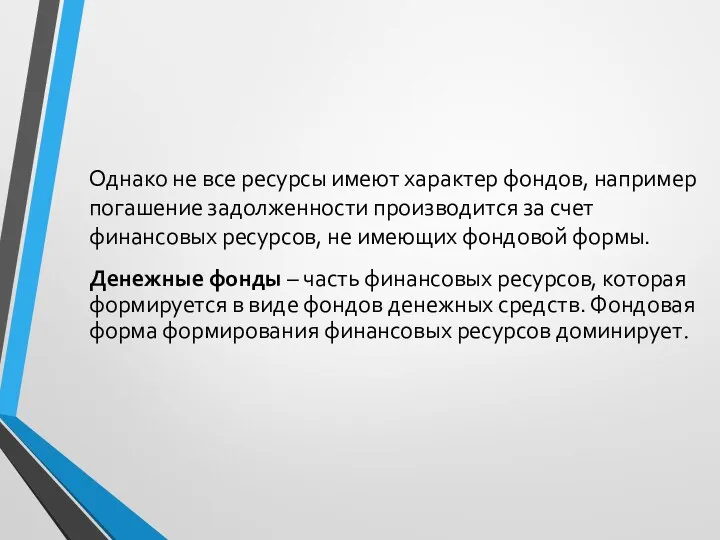

- 21. В отечественной экономической теории доминирует фондовая трактовка финансовых ресурсов: -они представляют собой целевые денежные фонды, сформированные

- 22. Однако не все ресурсы имеют характер фондов, например погашение задолженности производится за счет финансовых ресурсов, не

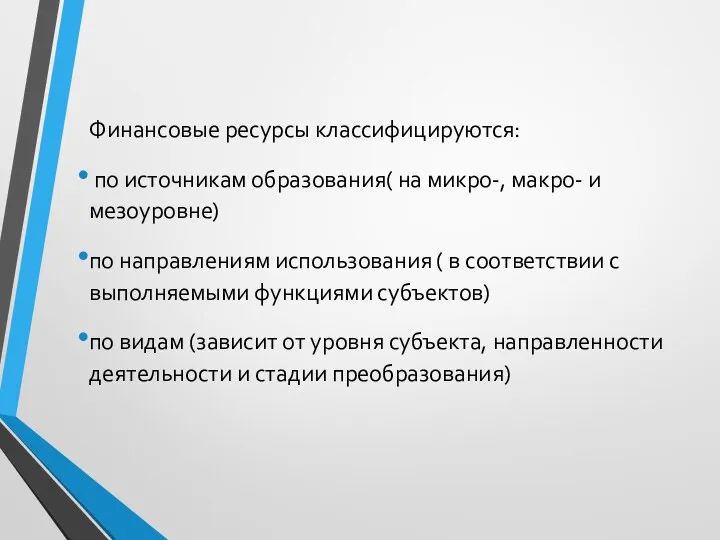

- 23. Финансовые ресурсы классифицируются: по источникам образования( на микро-, макро- и мезоуровне) по направлениям использования ( в

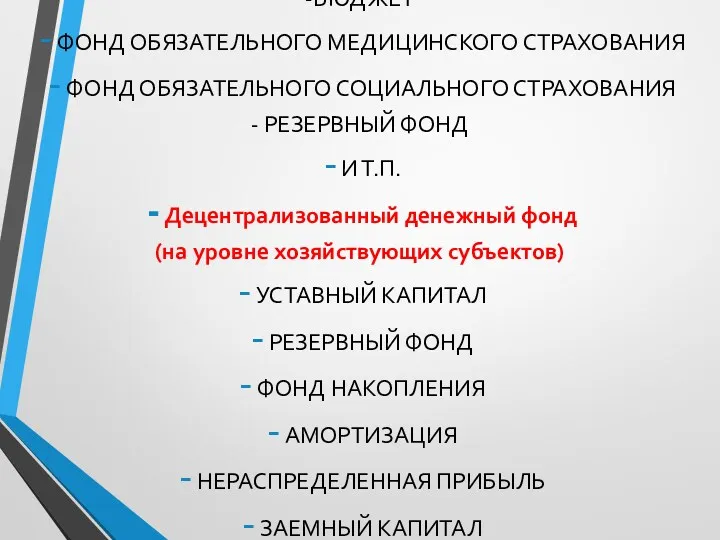

- 24. Централизованный денежный фонд -БЮДЖЕТ ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ФОНД ОБЯЗАТЕЛЬНОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ - РЕЗЕРВНЫЙ ФОНД И

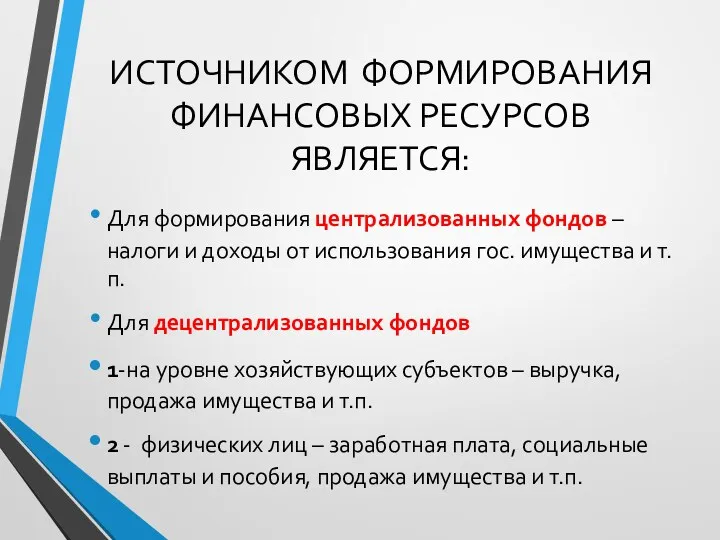

- 25. ИСТОЧНИКОМ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ЯВЛЯЕТСЯ: Для формирования централизованных фондов – налоги и доходы от использования гос.

- 27. Скачать презентацию

ПЛАН ЛЕКЦИИ

1.1 Финансы как стоимостная категория. Эволюция взглядов на сущность финансов.

1.2

ПЛАН ЛЕКЦИИ

1.1 Финансы как стоимостная категория. Эволюция взглядов на сущность финансов.

1.2

1.1 Финансы как стоимостная категория. Эволюция взглядов на сущность финансов.

Финансы и

1.1 Финансы как стоимостная категория. Эволюция взглядов на сущность финансов.

Финансы и

Подходы к определению сущности финансов

В финансовой науке существует несколько точек зрения

Подходы к определению сущности финансов

В финансовой науке существует несколько точек зрения

Однако оба течения ассоциируют финансы с движением денежных средств и подчеркивают

Однако оба течения ассоциируют финансы с движением денежных средств и подчеркивают

Финансы возникают как развитие денежных отношений в определенных социально-экономических условиях:

-возникновение излишков

Финансы возникают как развитие денежных отношений в определенных социально-экономических условиях:

-возникновение излишков

ФИНАНСЫ - ЭТО

Совокупность экономических (денежных) отношений по поводу формирования, распределения и

ФИНАНСЫ - ЭТО

Совокупность экономических (денежных) отношений по поводу формирования, распределения и

ФИНАНСЫ - ЭТО

КРАТКОЕ ОПРЕДЕЛЕНИЕ

Совокупность денежных отношений по поводу формирования,

ФИНАНСЫ - ЭТО

КРАТКОЕ ОПРЕДЕЛЕНИЕ

Совокупность денежных отношений по поводу формирования,

Признаки финансов

Денежный характер отношений ( всегда)

Формирование доходов, поступлений и накоплений, зачастую

Признаки финансов

Денежный характер отношений ( всегда)

Формирование доходов, поступлений и накоплений, зачастую

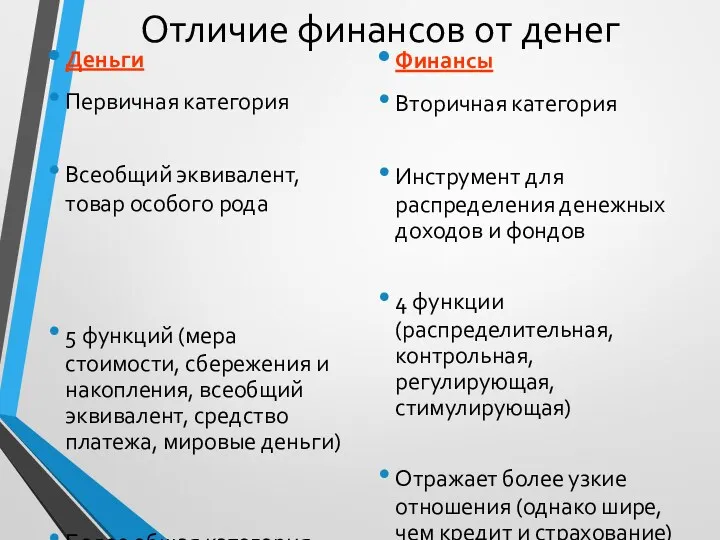

Отличие финансов от денег

Деньги

Первичная категория

Всеобщий эквивалент, товар особого рода

5 функций (мера

Отличие финансов от денег

Деньги

Первичная категория

Всеобщий эквивалент, товар особого рода

5 функций (мера

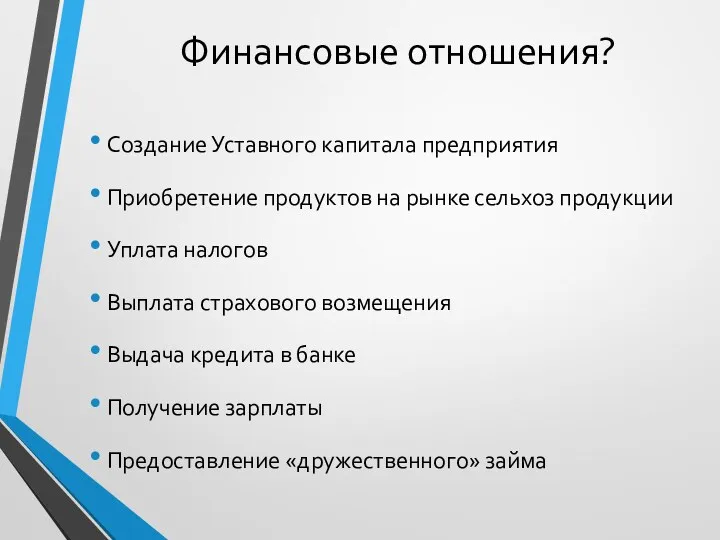

Финансовые отношения?

Создание Уставного капитала предприятия

Приобретение продуктов на рынке сельхоз продукции

Уплата налогов

Выплата

Финансовые отношения?

Создание Уставного капитала предприятия

Приобретение продуктов на рынке сельхоз продукции

Уплата налогов

Выплата

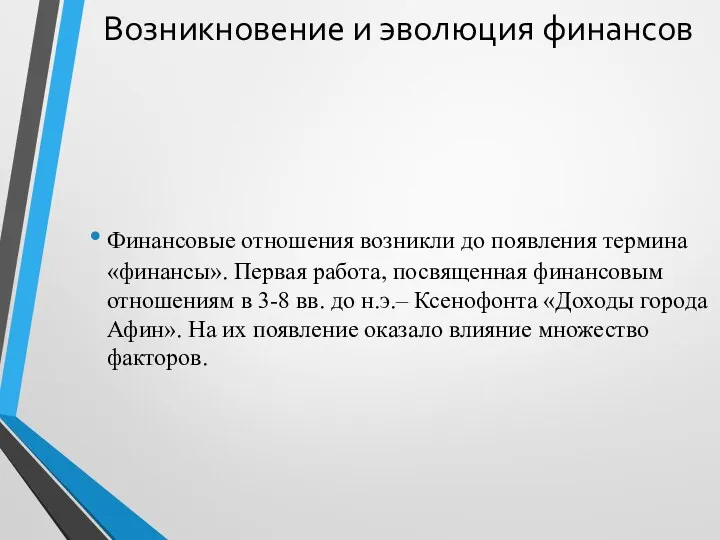

Возникновение и эволюция финансов

Финансовые отношения возникли до появления термина «финансы». Первая

Возникновение и эволюция финансов

Финансовые отношения возникли до появления термина «финансы». Первая

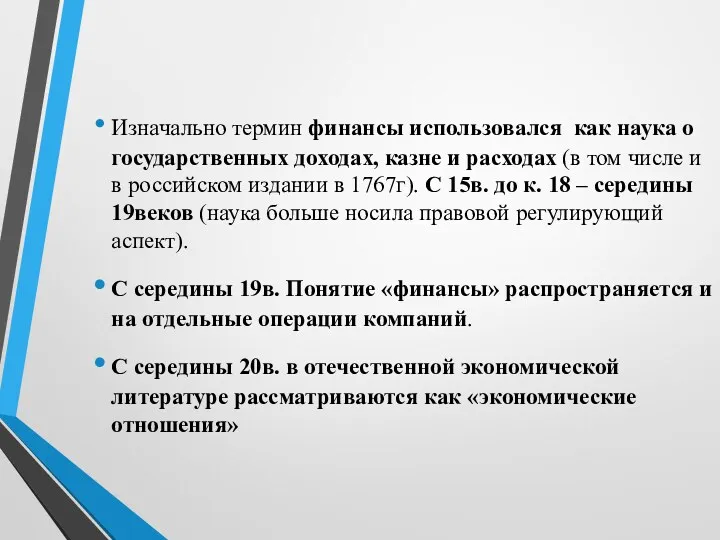

Изначально термин финансы использовался как наука о государственных доходах, казне и

Изначально термин финансы использовался как наука о государственных доходах, казне и

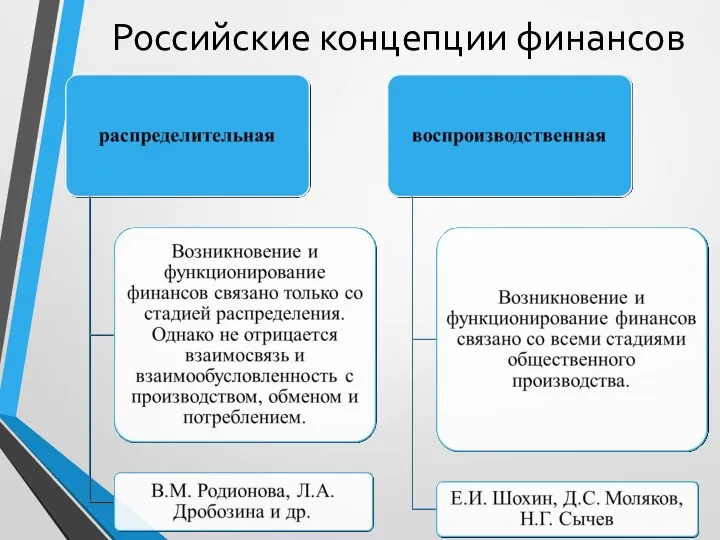

Российские концепции финансов

Российские концепции финансов

Система финансового контроля

1.2Функции финансов

1 распределительная – проявляется в распределении (первичное распределение)

Система финансового контроля

1.2Функции финансов

1 распределительная – проявляется в распределении (первичное распределение)

3 регулирующая – проявляется в бюджетном выравнивании уровня бюджетных доходов на

3 регулирующая – проявляется в бюджетном выравнивании уровня бюджетных доходов на

1.3Финансовые ресурсы - это

сложная экономическая категория, которую нельзя полностью отождествлять с

1.3Финансовые ресурсы - это

сложная экономическая категория, которую нельзя полностью отождествлять с

Подходы к определению финансовых ресурсов:

Финансовые ресурсы — это совокупность ?всех денежных

Подходы к определению финансовых ресурсов:

Финансовые ресурсы — это совокупность ?всех денежных

По мнению Б.А. Райзберга, под термином «финансовые ресурсы» понимают совокупность всех

По мнению Б.А. Райзберга, под термином «финансовые ресурсы» понимают совокупность всех

Таким образом

Финансовые ресурсы – совокупность собственных накопленных или текущих денежных доходов и

Таким образом

Финансовые ресурсы – совокупность собственных накопленных или текущих денежных доходов и

В отечественной экономической теории доминирует фондовая трактовка финансовых ресурсов:

-они представляют собой

-они представляют собой

Однако не все ресурсы имеют характер фондов, например погашение задолженности производится

Однако не все ресурсы имеют характер фондов, например погашение задолженности производится

Финансовые ресурсы классифицируются:

по источникам образования( на микро-, макро- и мезоуровне)

по

Финансовые ресурсы классифицируются:

по источникам образования( на микро-, макро- и мезоуровне)

по

Централизованный денежный фонд

-БЮДЖЕТ

ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

ФОНД ОБЯЗАТЕЛЬНОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ

- РЕЗЕРВНЫЙ

-БЮДЖЕТ

ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

ФОНД ОБЯЗАТЕЛЬНОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ

- РЕЗЕРВНЫЙ

ИСТОЧНИКОМ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ЯВЛЯЕТСЯ:

Для формирования централизованных фондов – налоги и

ИСТОЧНИКОМ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ЯВЛЯЕТСЯ:

Для формирования централизованных фондов – налоги и

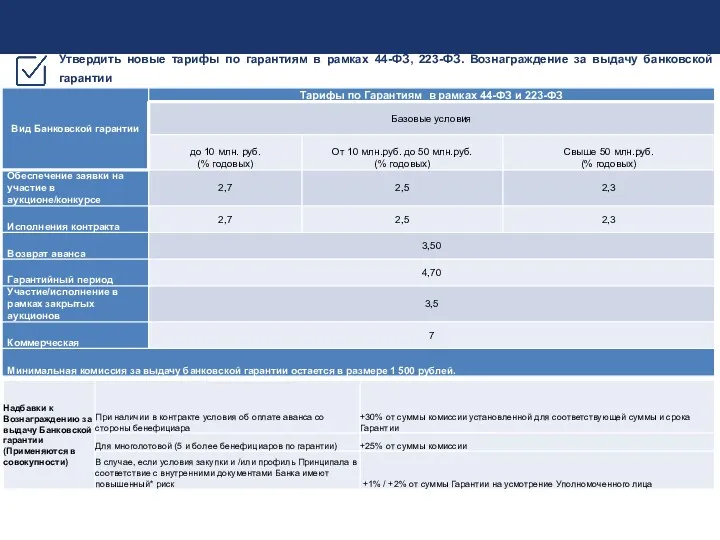

Тарифы по гарантиям в рамках 44-ФЗ, 223-ФЗ. Вознаграждение за выдачу банковской гарантии. КГБ банк

Тарифы по гарантиям в рамках 44-ФЗ, 223-ФЗ. Вознаграждение за выдачу банковской гарантии. КГБ банк Управление региональными финансовыми ресурсами

Управление региональными финансовыми ресурсами Виды ценных бумаг

Виды ценных бумаг Оценка стоимости предприятия (бизнеса)

Оценка стоимости предприятия (бизнеса) Оптимизация структуры капитала малого предприятия

Оптимизация структуры капитала малого предприятия Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Види фінансового аналізу підприємства

Види фінансового аналізу підприємства Система пенсионного обеспечения РФ. Часть 2

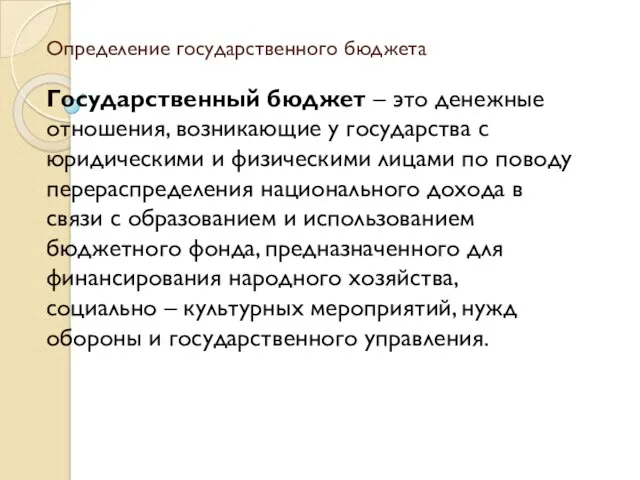

Система пенсионного обеспечения РФ. Часть 2 Определение государственного бюджета

Определение государственного бюджета Облік виробничих запасів підприємства

Облік виробничих запасів підприємства Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Нормативное правовое регулирование осуществления полномочий Федерального казначейства РФ в 2020 году

Нормативное правовое регулирование осуществления полномочий Федерального казначейства РФ в 2020 году Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел

Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел Расходы организации. Издержки производства

Расходы организации. Издержки производства Первые шаги в финансовой грамотности

Первые шаги в финансовой грамотности Финансы индивидуальных предпринимателей

Финансы индивидуальных предпринимателей 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық

Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық Основные функции денег. Их характеристика. Стратегия дифференцированных цен. Особенности ее применения

Основные функции денег. Их характеристика. Стратегия дифференцированных цен. Особенности ее применения Программа страхования детей Дети

Программа страхования детей Дети Использование опыта налогообложения нефтегазовых компаний Норвегии при создании системы налогообложения отрасли в России

Использование опыта налогообложения нефтегазовых компаний Норвегии при создании системы налогообложения отрасли в России Понятие монополистической деятельности на товарных рынках

Понятие монополистической деятельности на товарных рынках Екінші деңгейлі банктер және парабанктік институттар

Екінші деңгейлі банктер және парабанктік институттар Налоговая политика РФ

Налоговая политика РФ Учет процесса реализации

Учет процесса реализации Сельская ипотека

Сельская ипотека Учет имущества кредитной организации

Учет имущества кредитной организации