Использование опыта налогообложения нефтегазовых компаний Норвегии при создании системы налогообложения отрасли в России презентация

- Использование опыта налогообложения нефтегазовых компаний Норвегии при создании системы налогообложения отрасли в России

Содержание

- 2. Цель: Оценка возможности введения и использования налога на дополнительный доход в России на основе сравнительного анализа

- 3. Характеристика существующей системы налогообложения нефтегазовой отрасли России Основа налоговой нагрузки: Налог на добычу полезных ископаемых Экспортная

- 4. Новая налоговая реформа Уплата налога на дополнительный доход не освободит налогоплательщика от уплаты НДПИ и таможенных

- 5. Норвежская система налогообложения отрасли Высокой ставкой налога на прибыль (в настоящее время 78 %) компенсируется: Прямым

- 6. Анализ влияния нефтегазовых доходов на государственный бюджет Рисунок 1 - Динамика поступлений доходов федерального бюджета в

- 7. Новые разработки сопряжены высокими капитальными и операционными затратами, применением дорогостоящих технологий и созданием новой инфраструктуры, что

- 8. Анализ доли налогового бремени в выручке компаний Statoil и Роснефть и влияния коэффициентов рентабельности на налоговую

- 9. Рисунок 6 – Динамика доли налога на прибыль в выручке компании Statoil. В отчетности компании Statoil

- 10. Рисунок 7 – Динамика рентабельности активов «НК «Роснефть» Рисунок 8 – Динамика рентабельности активов Statoil Рисунок

- 11. Рисунок 11 – Рентабельность продаж «НК «Роснефть» Рисунок 12 – Рентабельность продаж Statoil В 2013 и

- 12. Выводы: Система НДД рассматривается в качестве стимулирующей разработку новых месторождений за счет смещения зависимости налоговой нагрузки

- 14. Скачать презентацию

Управленческий учет на предприятии

Управленческий учет на предприятии Тест по теме: Рынки факторов производства

Тест по теме: Рынки факторов производства Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ Пенсионная реформа в Украине 2017 года

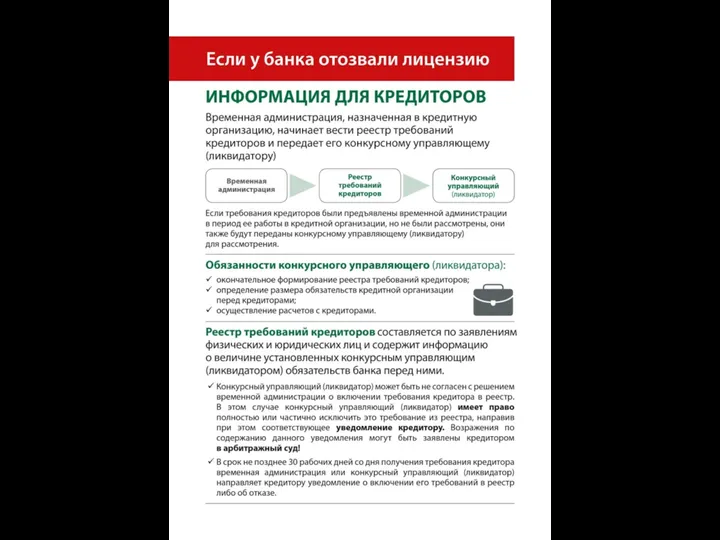

Пенсионная реформа в Украине 2017 года Информация для заемщиков и кредиторов АО ТЭМБР-БАНК

Информация для заемщиков и кредиторов АО ТЭМБР-БАНК Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж

Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж Порядок открытия лицевых счетов. Лицевой счет с кодом 71

Порядок открытия лицевых счетов. Лицевой счет с кодом 71 Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Виды страхования промышленных рисков и основные условия их проведения

Виды страхования промышленных рисков и основные условия их проведения Отчетность в ПФР в 2020 году

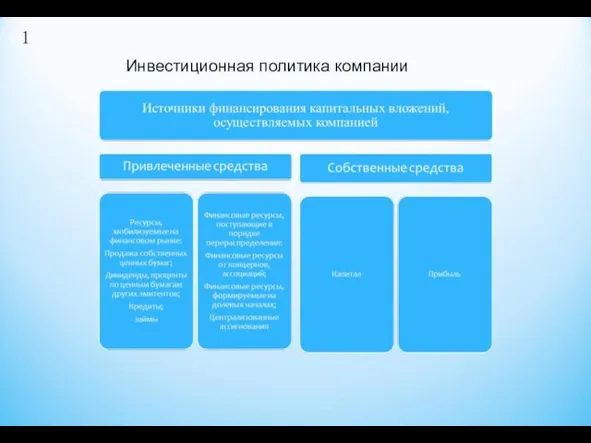

Отчетность в ПФР в 2020 году Инвестиционная политика компании

Инвестиционная политика компании Пропорциональное регулирование и развитие банковского сектора

Пропорциональное регулирование и развитие банковского сектора Страховое общество РЕСО-Гарантия. Сентябрь - 2018

Страховое общество РЕСО-Гарантия. Сентябрь - 2018 Республиканские и местные налоги и сборы

Республиканские и местные налоги и сборы Рынок ценных бумаг. Вексель

Рынок ценных бумаг. Вексель Бюджетная классификация

Бюджетная классификация Методы ценообразования

Методы ценообразования Самострахування. Недоліки та переваги

Самострахування. Недоліки та переваги Ценообразование на предприятии

Ценообразование на предприятии Финансовая система Нидерландов

Финансовая система Нидерландов Общества взаимного страхования:

Общества взаимного страхования: Мексиканский песо

Мексиканский песо Туристичне споживання та туристичні витрати

Туристичне споживання та туристичні витрати Анализ и управление платежеспособностью и ликвидностью предприятия (на примере ООО ПРИОРИТЕТ)

Анализ и управление платежеспособностью и ликвидностью предприятия (на примере ООО ПРИОРИТЕТ) Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Анализ источников формирования капитала

Анализ источников формирования капитала Кредитная система и ее структура

Кредитная система и ее структура Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества