- Расходы организации. Издержки производства

Содержание

- 2. Издержки производства или иной деятельности возникают в связи с тем, что в процессе производства и реализации

- 3. Издержки производства – затраты живого и общественного труда на производство и реализацию продукции, т.е. денежное выражение

- 4. Характеристика затрат основываются на положениях: Затраты определяются величиной приобретенных и использованных ресурсов для производства и реализации

- 5. Нормативно-правовая база Основной документ, который распределяет понятие расходов и определяет их состав для целей планирования и

- 6. Расходы предприятия – уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящей к уменьшению

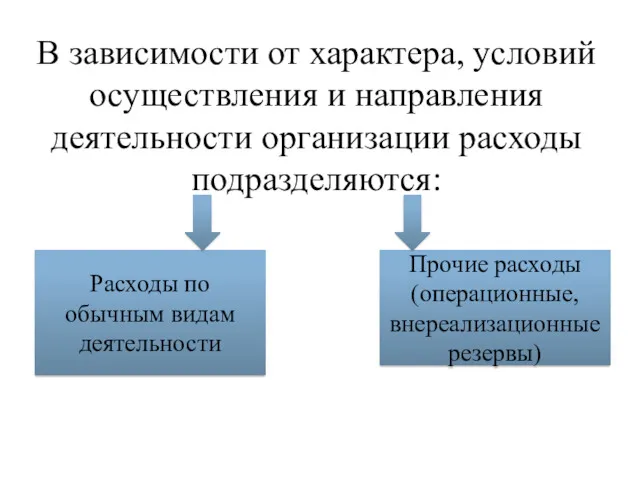

- 7. В зависимости от характера, условий осуществления и направления деятельности организации расходы подразделяются: Расходы по обычным видам

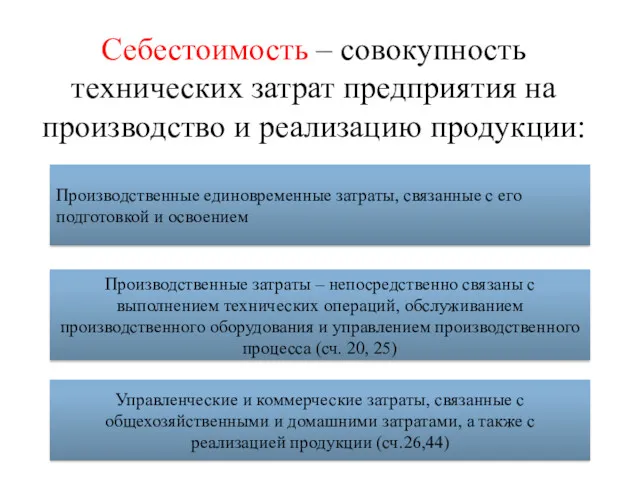

- 8. Себестоимость – совокупность технических затрат предприятия на производство и реализацию продукции: Производственные единовременные затраты, связанные с

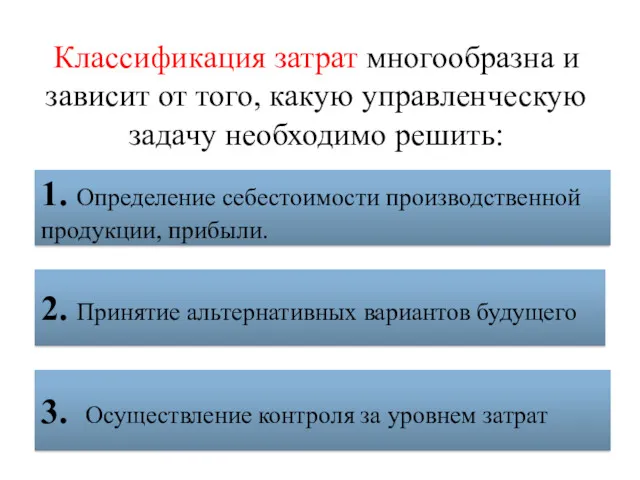

- 9. Классификация затрат многообразна и зависит от того, какую управленческую задачу необходимо решить: 1. Определение себестоимости производственной

- 10. Элементы затрат показывают, что именно израсходовано на производство и реализацию продукции за определенный период независимо от

- 11. Классификация затрат предприятия

- 13. Отражение расходов финансовой отчетности

- 14. Калькулирование себестоимости продукции

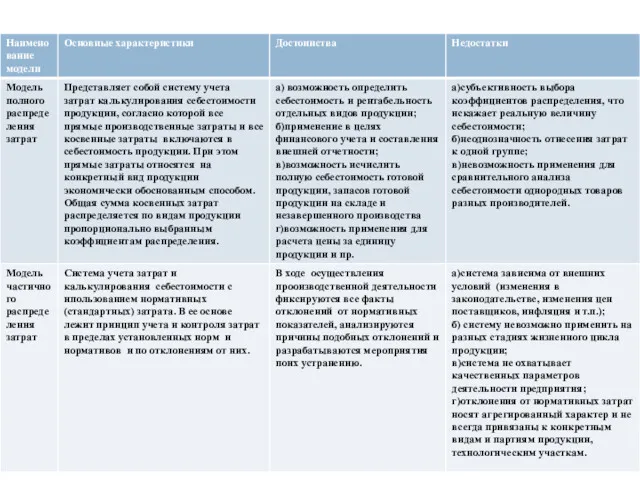

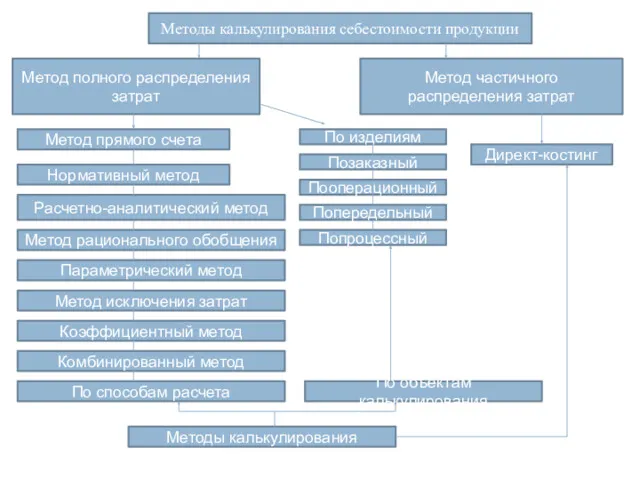

- 15. Методы калькулирования себестоимости продукции Метод полного распределения затрат Метод частичного распределения затрат Метод прямого счета Метод

- 16. Методы расчета при калькулировании полной себестоимости. При калькулировании полной себестоимости используются следующие методы расчета: 1)Метод прямого

- 18. Скачать презентацию

Издержки производства или иной деятельности возникают в связи с тем, что

Издержки производства – затраты живого и общественного труда на производство и

Характеристика затрат основываются на положениях:

Затраты определяются величиной приобретенных и использованных ресурсов

Характеристика затрат основываются на положениях:

Затраты определяются величиной приобретенных и использованных ресурсов

Нормативно-правовая база

Основной документ, который распределяет понятие расходов и определяет их состав

Нормативно-правовая база

Основной документ, который распределяет понятие расходов и определяет их состав

Расходы предприятия – уменьшение экономических выгод в результате выбытия активов и

Расходы предприятия – уменьшение экономических выгод в результате выбытия активов и

В зависимости от характера, условий осуществления и направления деятельности организации расходы

В зависимости от характера, условий осуществления и направления деятельности организации расходы

Себестоимость – совокупность технических затрат предприятия на производство и реализацию продукции:

Производственные

Себестоимость – совокупность технических затрат предприятия на производство и реализацию продукции:

Производственные

Классификация затрат многообразна и зависит от того, какую управленческую задачу необходимо

Классификация затрат многообразна и зависит от того, какую управленческую задачу необходимо

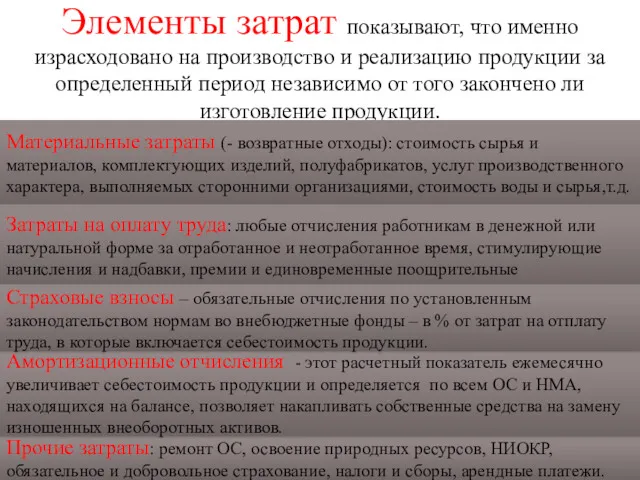

Элементы затрат показывают, что именно израсходовано на производство и реализацию продукции

Элементы затрат показывают, что именно израсходовано на производство и реализацию продукции

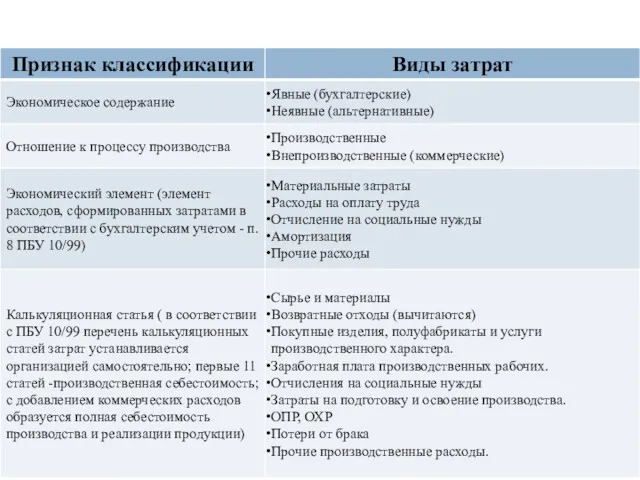

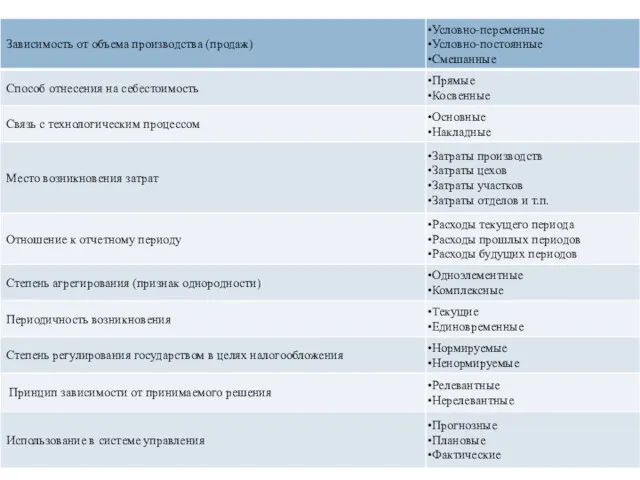

Классификация затрат предприятия

Классификация затрат предприятия

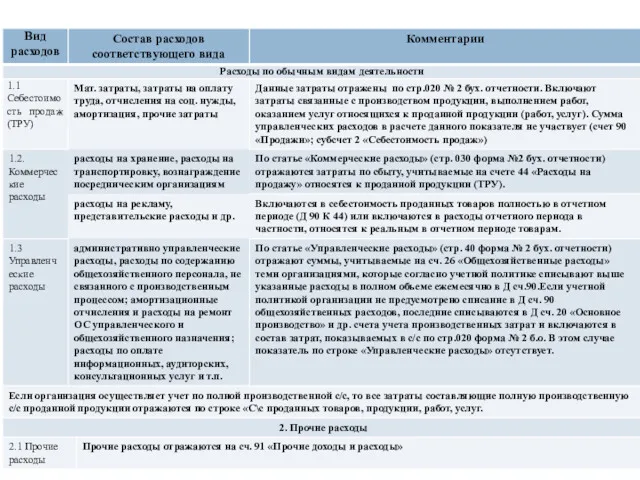

Отражение расходов финансовой отчетности

Отражение расходов финансовой отчетности

Калькулирование себестоимости продукции

Калькулирование себестоимости продукции

Методы калькулирования себестоимости продукции

Метод полного распределения затрат

Метод частичного распределения затрат

Метод прямого

Методы калькулирования себестоимости продукции

Метод полного распределения затрат

Метод частичного распределения затрат

Метод прямого

Методы расчета при калькулировании полной себестоимости.

При калькулировании полной себестоимости используются следующие

Методы расчета при калькулировании полной себестоимости.

При калькулировании полной себестоимости используются следующие

Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Финансы предприятия

Финансы предприятия Формирование уставного капитала и его назначение. Тема № 3

Формирование уставного капитала и его назначение. Тема № 3 Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь УСН

УСН Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Обесценение финансовых активов

Обесценение финансовых активов Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2 Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Возникновение, сущность и функции денег. Природа современных денег. Тема 3

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Износ и амортизация основных фондов

Износ и амортизация основных фондов Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33

Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33 Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Заработная плата

Заработная плата Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Smart Contract Ether Chain

Smart Contract Ether Chain Money show film - history of money

Money show film - history of money Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4)