- Формирование уставного капитала и его назначение. Тема № 3

Содержание

- 2. Литература: а) Основная: 1. Федеральный закон РФ 1995г. № 208-ФЗ «Об акционе-рных обществах». 2. Экономика предприятия:

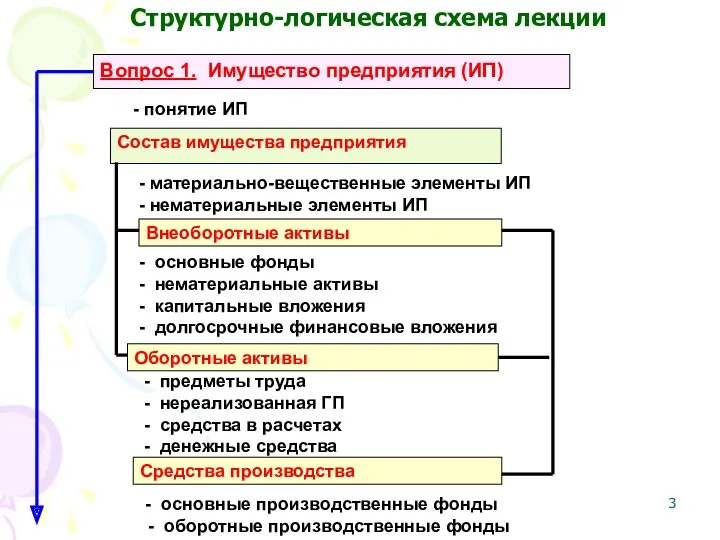

- 3. Структурно-логическая схема лекции Вопрос 1. Имущество предприятия (ИП) Состав имущества предприятия Внеоборотные активы Оборотные активы Средства

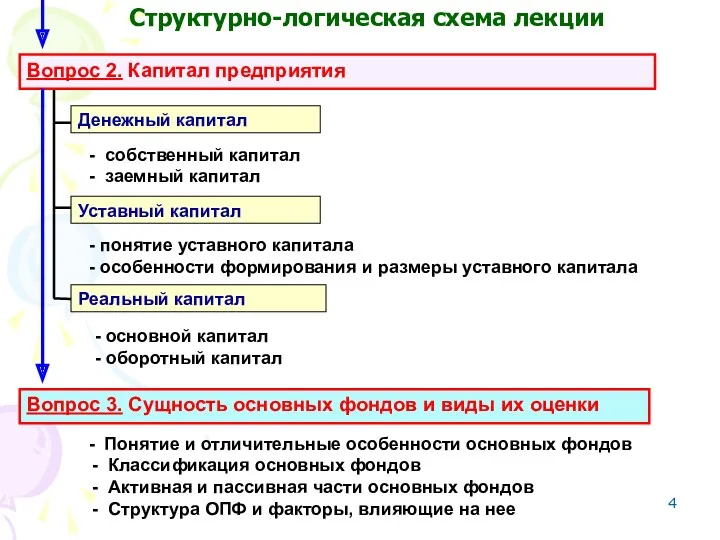

- 4. Денежный капитал Уставный капитал Реальный капитал Вопрос 3. Сущность основных фондов и виды их оценки -

- 5. 1 Вопрос. Имущество предприятия (ИП)

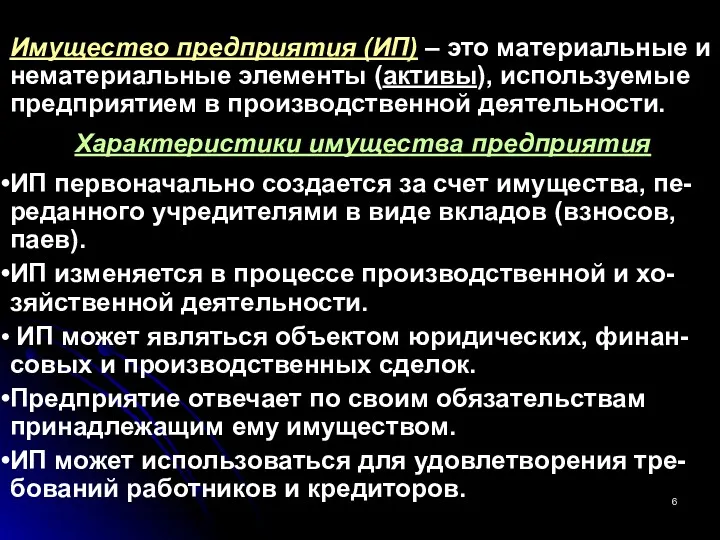

- 6. Имущество предприятия (ИП) – это материальные и нематериальные элементы (активы), используемые предприятием в производственной деятельности. Характеристики

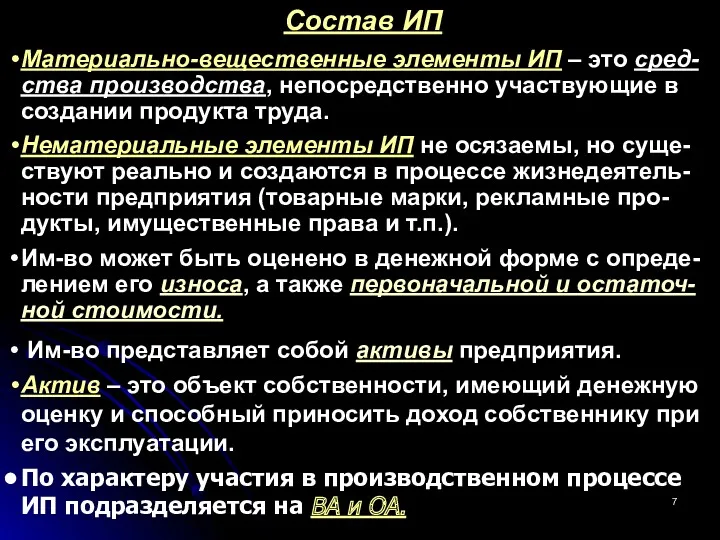

- 7. Материально-вещественные элементы ИП – это сред-ства производства, непосредственно участвующие в создании продукта труда. Нематериальные элементы ИП

- 8. Состав имущества предприятия Имущество предприятия Внеоборотные активы (65–80%) иммобилизованные фонды Оборотные (текущие) активы (35 – 20

- 9. 2 Вопрос. Капитал предприятия

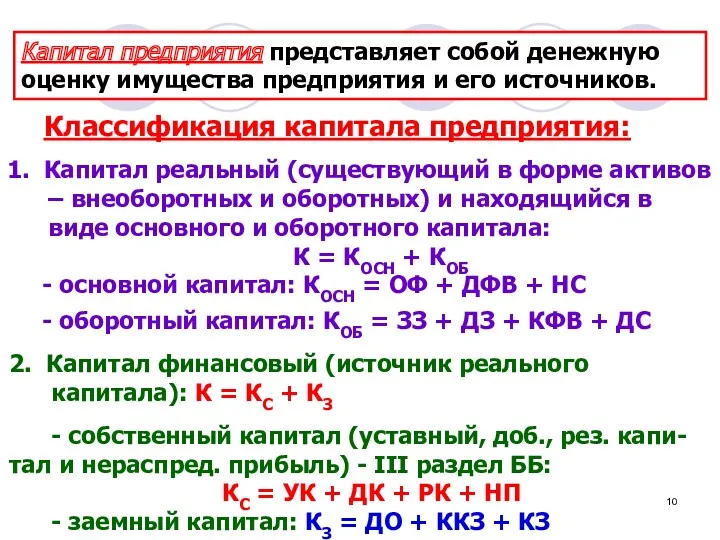

- 10. Капитал предприятия представляет собой денежную оценку имущества предприятия и его источников. Классификация капитала предприятия: 1. Капитал

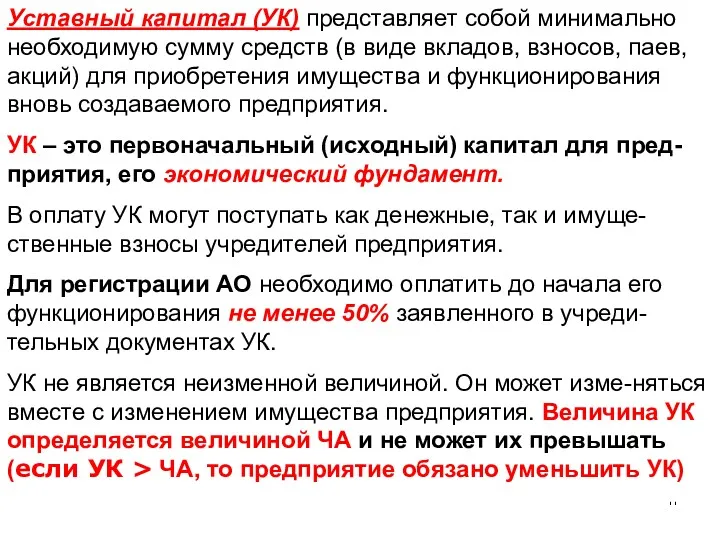

- 11. Уставный капитал (УК) представляет собой минимально необходимую сумму средств (в виде вкладов, взносов, паев, акций) для

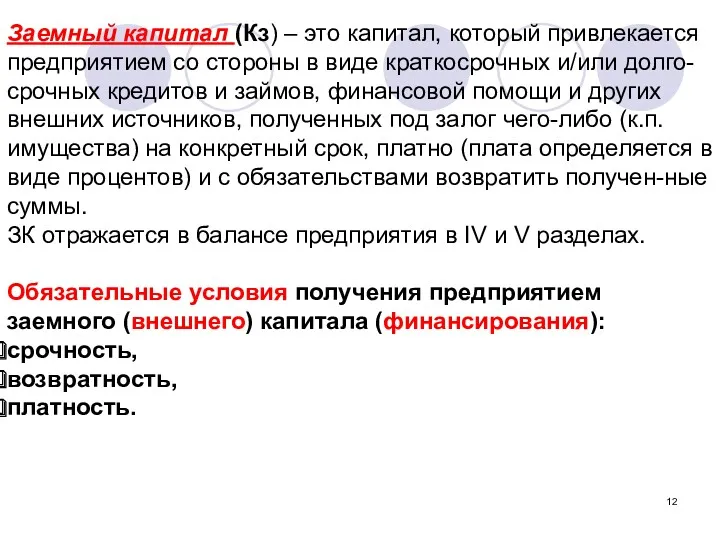

- 12. Заемный капитал (Кз) – это капитал, который привлекается предприятием со стороны в виде краткосрочных и/или долго-срочных

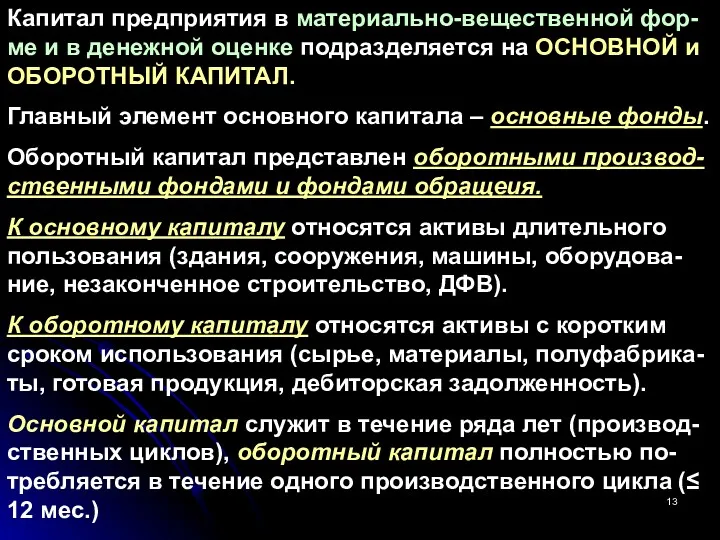

- 13. Капитал предприятия в материально-вещественной фор-ме и в денежной оценке подразделяется на ОСНОВНОЙ и ОБОРОТНЫЙ КАПИТАЛ. Главный

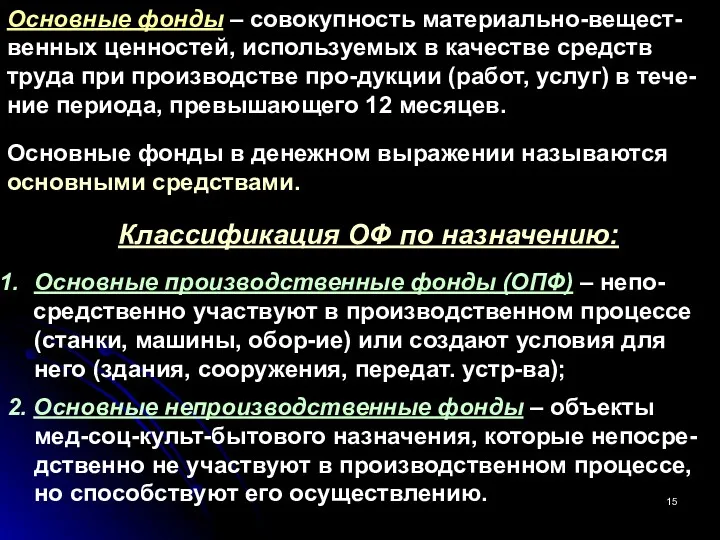

- 14. 3 Вопрос. Основные фонды: сущность, классификация, структура

- 15. Классификация ОФ по назначению: Основные производственные фонды (ОПФ) – непо- средственно участвуют в производственном процессе (станки,

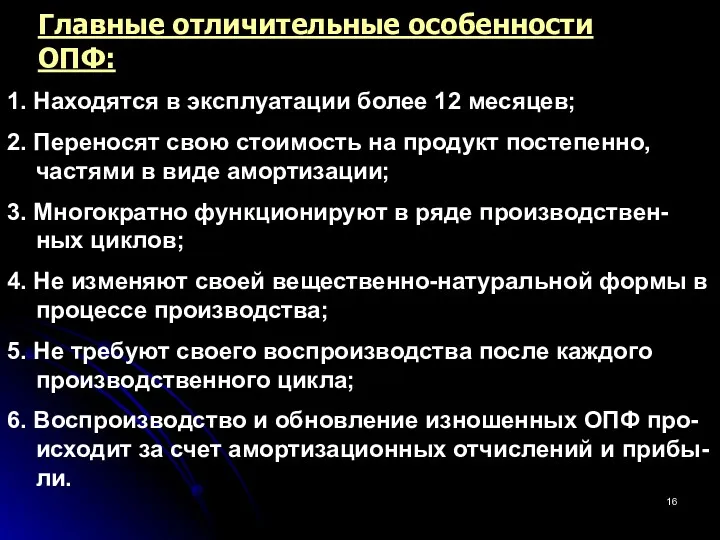

- 16. Главные отличительные особенности ОПФ: 1. Находятся в эксплуатации более 12 месяцев; 2. Переносят свою стоимость на

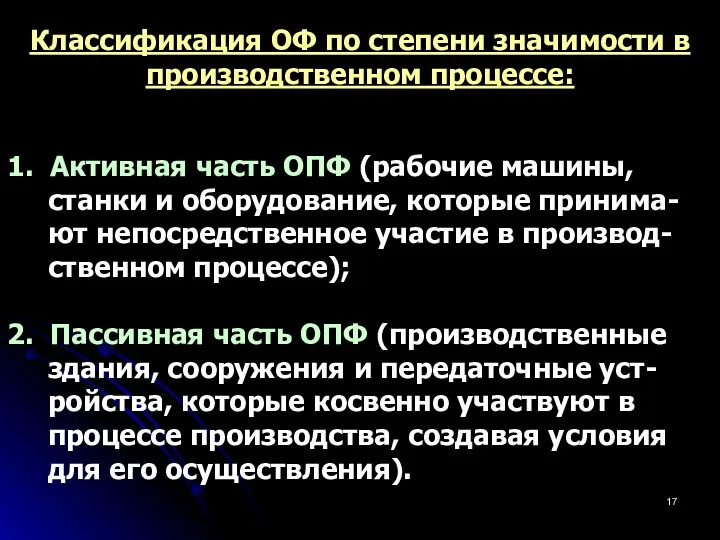

- 17. Классификация ОФ по степени значимости в производственном процессе: 1. Активная часть ОПФ (рабочие машины, станки и

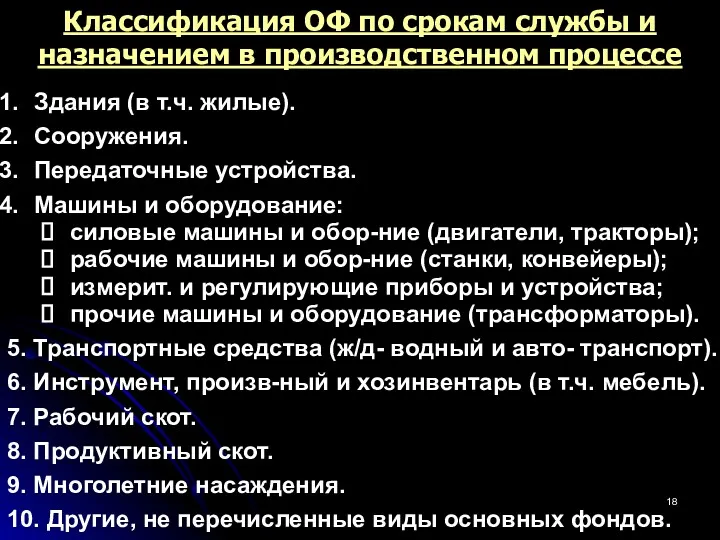

- 18. Классификация ОФ по срокам службы и назначением в производственном процессе Здания (в т.ч. жилые). Сооружения. Передаточные

- 20. Скачать презентацию

Литература:

а) Основная:

1. Федеральный закон РФ 1995г. № 208-ФЗ «Об акционе-рных обществах».

2.

Литература:

а) Основная:

1. Федеральный закон РФ 1995г. № 208-ФЗ «Об акционе-рных обществах».

2.

Структурно-логическая схема лекции

Вопрос 1. Имущество предприятия (ИП)

Состав имущества предприятия

Внеоборотные активы

Оборотные активы

Средства

Структурно-логическая схема лекции

Вопрос 1. Имущество предприятия (ИП)

Состав имущества предприятия

Внеоборотные активы

Оборотные активы

Средства

Денежный капитал

Уставный капитал

Реальный капитал

Вопрос 3. Сущность основных фондов и виды их

Денежный капитал

Уставный капитал

Реальный капитал

Вопрос 3. Сущность основных фондов и виды их

1 Вопрос.

Имущество предприятия (ИП)

1 Вопрос.

Имущество предприятия (ИП)

Имущество предприятия (ИП) – это материальные и нематериальные элементы (активы), используемые

Имущество предприятия (ИП) – это материальные и нематериальные элементы (активы), используемые

Материально-вещественные элементы ИП – это сред-ства производства, непосредственно участвующие в создании

Материально-вещественные элементы ИП – это сред-ства производства, непосредственно участвующие в создании

Состав имущества предприятия

Имущество предприятия

Внеоборотные активы (65–80%) иммобилизованные фонды

Оборотные (текущие) активы

(35 –

Состав имущества предприятия

Имущество предприятия

Внеоборотные активы (65–80%) иммобилизованные фонды

Оборотные (текущие) активы

(35 –

2 Вопрос.

Капитал предприятия

2 Вопрос.

Капитал предприятия

Капитал предприятия представляет собой денежную оценку имущества предприятия и его источников.

Капитал предприятия представляет собой денежную оценку имущества предприятия и его источников.

Уставный капитал (УК) представляет собой минимально необходимую сумму средств (в виде

Уставный капитал (УК) представляет собой минимально необходимую сумму средств (в виде

Заемный капитал (Кз) – это капитал, который привлекается предприятием со стороны

Заемный капитал (Кз) – это капитал, который привлекается предприятием со стороны

Капитал предприятия в материально-вещественной фор-ме и в денежной оценке подразделяется на

Капитал предприятия в материально-вещественной фор-ме и в денежной оценке подразделяется на

3 Вопрос.

Основные фонды: сущность,

классификация, структура

3 Вопрос.

Основные фонды: сущность,

классификация, структура

Классификация ОФ по назначению:

Основные производственные фонды (ОПФ) – непо-

Классификация ОФ по назначению:

Основные производственные фонды (ОПФ) – непо-

Главные отличительные особенности ОПФ:

1. Находятся в эксплуатации более 12 месяцев;

2. Переносят

Главные отличительные особенности ОПФ:

1. Находятся в эксплуатации более 12 месяцев;

2. Переносят

Классификация ОФ по степени значимости в производственном процессе:

1. Активная часть ОПФ

Классификация ОФ по степени значимости в производственном процессе:

1. Активная часть ОПФ

Классификация ОФ по срокам службы и назначением в производственном процессе

Здания

Классификация ОФ по срокам службы и назначением в производственном процессе

Здания

Тарирование цемента

Тарирование цемента Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации Javne finansije L 11

Javne finansije L 11 Основные звенья государственных финансов, и их роль в финансовой системе РФ

Основные звенья государственных финансов, и их роль в финансовой системе РФ Пенсия по старости

Пенсия по старости Социальное страхование

Социальное страхование Программы малого и среднего предпринимательства на селе в Республике Татарстан

Программы малого и среднего предпринимательства на селе в Республике Татарстан Ренессанс и зарождение двойной бухгалтерии

Ренессанс и зарождение двойной бухгалтерии Финансовые инновации, финансовый инжиниринг. (Лекция 1)

Финансовые инновации, финансовый инжиниринг. (Лекция 1) Сущность страхования, как института финансовой защиты. Основные понятия и определения

Сущность страхования, как института финансовой защиты. Основные понятия и определения Разъяснения по контролям в протоколах приема при размещении планов закупок и планов-графиков в ЕИС

Разъяснения по контролям в протоколах приема при размещении планов закупок и планов-графиков в ЕИС Міжнародне портфельне інвестування

Міжнародне портфельне інвестування Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Принцип классификации акций

Принцип классификации акций Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві Налог на прибыль

Налог на прибыль Бухгалтерские услуги для бизнеса. Патентная система

Бухгалтерские услуги для бизнеса. Патентная система Анализ ликвидности бухгалтерского баланса

Анализ ликвидности бухгалтерского баланса Договор страхования

Договор страхования Операции банка с платежными картами

Операции банка с платежными картами МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Финансовая политика РФ, ее содержание

Финансовая политика РФ, ее содержание Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Межбанковские расчеты РК и порядок их осуществления. (Тема 4) Сутність, будова та функції банківської системи. (Тема 1)

Сутність, будова та функції банківської системи. (Тема 1) Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Бюджет

Бюджет Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис