- Договор страхования

Содержание

- 2. Требования к знанию терминологии Основные субъекты рынка страхования. «Нехороший термин» Знать полный перечень субъектов рынка и

- 3. Требования к знанию терминологии Страховое возмещение. 1. Порядок определения. «Нехороший термин» Знать два этапа определения возмещения

- 4. Основные субъекты рынка страхования 1. Страхователь - физюрлицо, уплачивающее денвзнос, заключившее договор со страховщиком и имеющее

- 5. Субъекты страхового рынка выполняющие вспомогательные функции Страховые агенты физические лица-резиденты или российские коммерческие организации. Представляют страховщика

- 6. Субъекты, действующие на рынке страхования Президент-подписывает Дума-утверждает СФ-одобряет Законы, распоряжения Указы Правительство Постановления распоряжения Минфин РФ

- 7. Классификация страхования Объекты страхования делятся на имеющие стоимость и не имеющие ее. Отсюда деление страхования на

- 8. Иные распространенные классификации страхования Классификация страхования в образовании и науке Классификация (контрольный департамент Банка России) Страхование

- 9. Добровольное и обязательное страхования (отличия)

- 10. Функции страхования на микро и макроуровне (конечный перечень вариантов)

- 11. Характеристика некоторых терминов договора

- 12. Основные термины, применяемые в процессе взаимодействия страхователя и страховщика Страховой риск Страховое событие Страховая сумма Страховой

- 13. Страховая сумма 1. Страховая сумма - денежная сумма, которая установлена законом и (или) определена договором страхования

- 14. Страховая сумма. Варианты+Единственное определение Единственное определение. Устанавливается 1. Соглашением страхователя и страховщика или 1.1. законом +2.

- 15. Действительная стоимость- (рыночная стоимость актива) Варианты при одном определении Как организовать согласование со страховщиком установление страховой

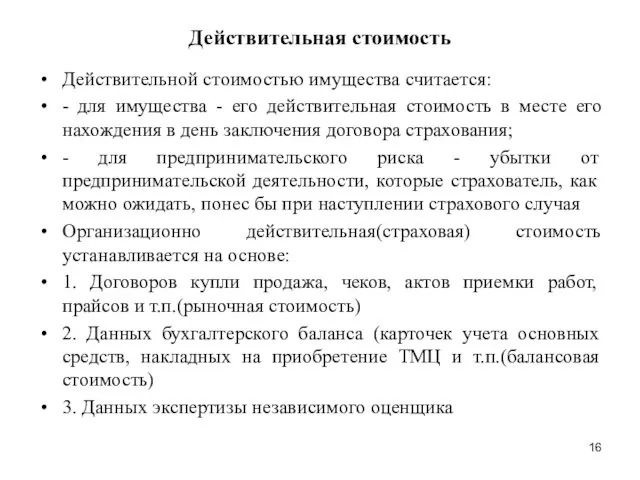

- 16. Действительная стоимость Действительной стоимостью имущества считается: - для имущества - его действительная стоимость в месте его

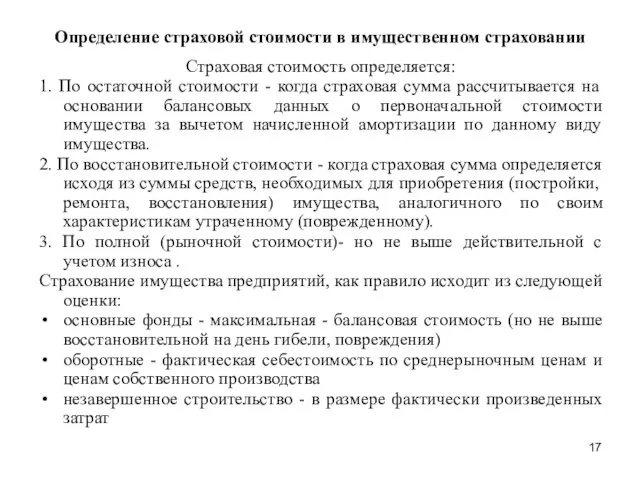

- 17. Определение страховой стоимости в имущественном страховании Страховая стоимость определяется: 1. По остаточной стоимости - когда страховая

- 18. Срок вступления договора в силу Перечень с единственным конечным результатом Варианты ИТОГО, единственный верный ответ Дата

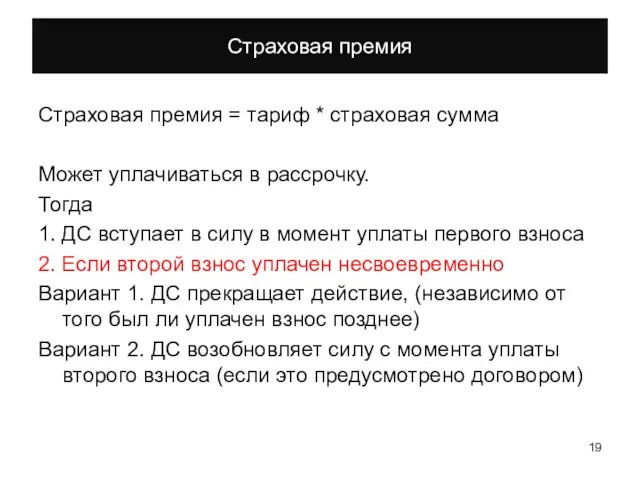

- 19. Страховая премия Страховая премия = тариф * страховая сумма Может уплачиваться в рассрочку. Тогда 1. ДС

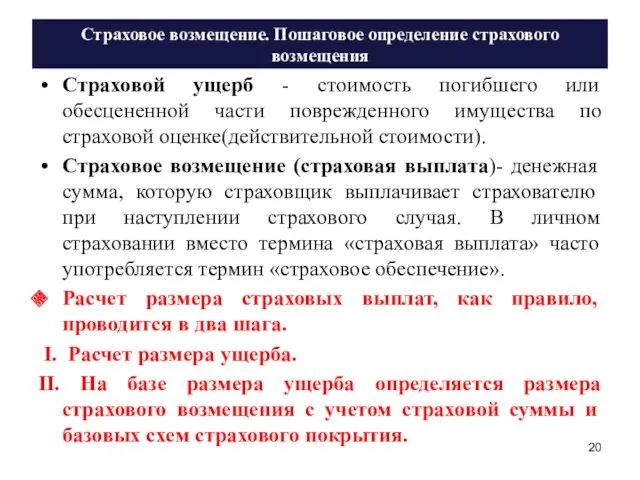

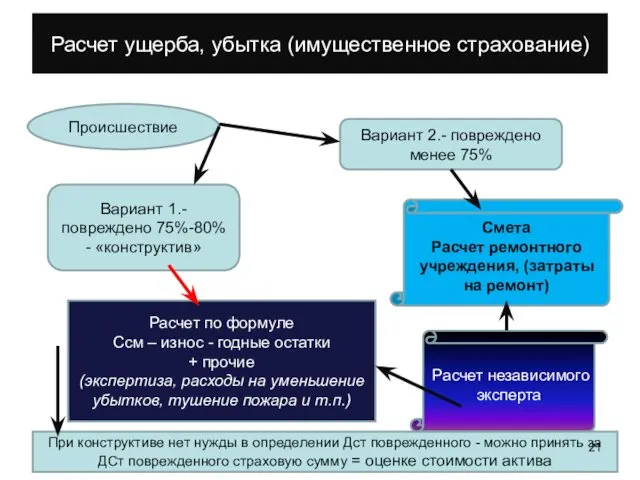

- 20. Страховое возмещение. Пошаговое определение страхового возмещения Страховой ущерб - стоимость погибшего или обесцененной части поврежденного имущества

- 21. Расчет ущерба, убытка (имущественное страхование) Происшествие Вариант 2.- повреждено менее 75% Вариант 1.- повреждено 75%-80% -

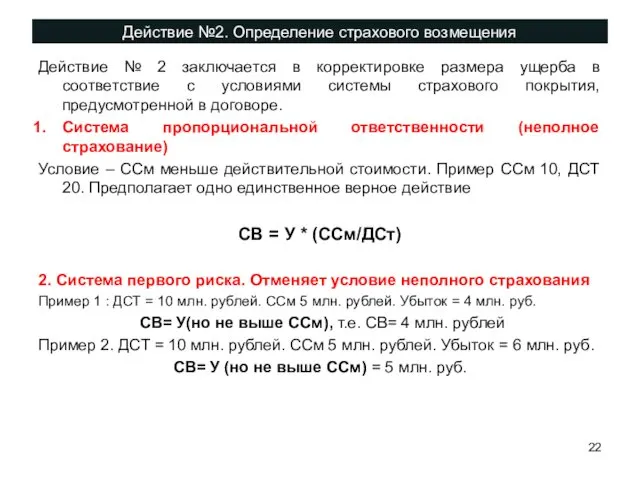

- 22. Действие №2. Определение страхового возмещения Действие № 2 заключается в корректировке размера ущерба в соответствие с

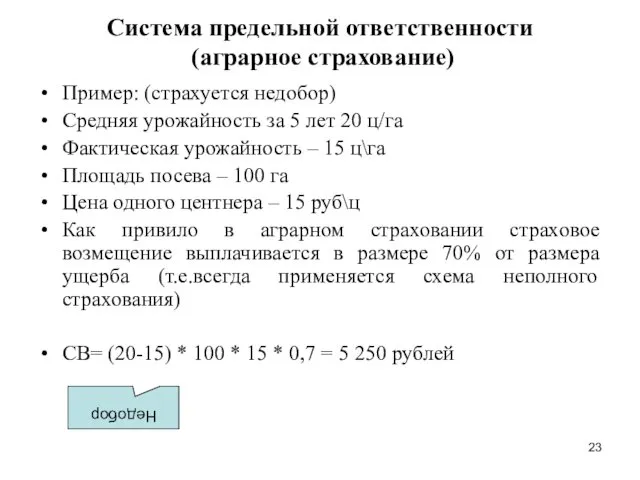

- 23. Система предельной ответственности (аграрное страхование) Пример: (страхуется недобор) Средняя урожайность за 5 лет 20 ц/га Фактическая

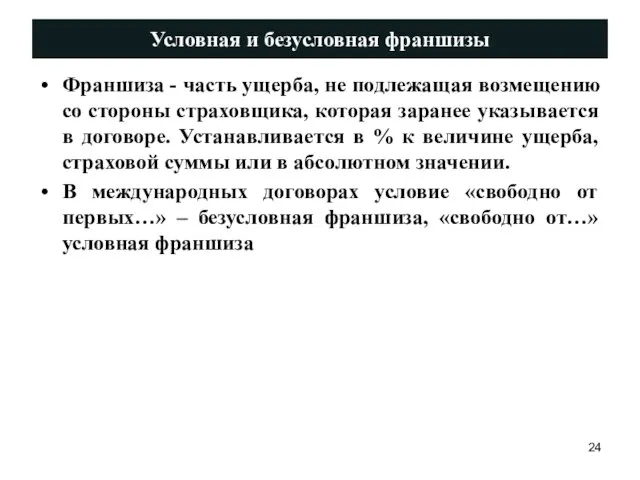

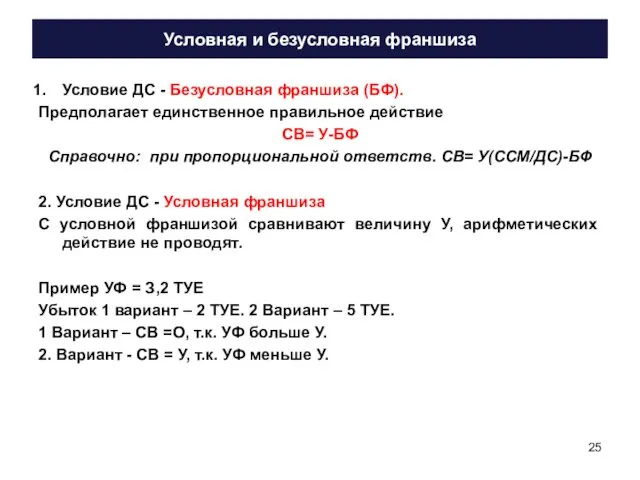

- 24. Условная и безусловная франшизы Франшиза - часть ущерба, не подлежащая возмещению со стороны страховщика, которая заранее

- 25. Условная и безусловная франшиза Условие ДС - Безусловная франшиза (БФ). Предполагает единственное правильное действие СВ= У-БФ

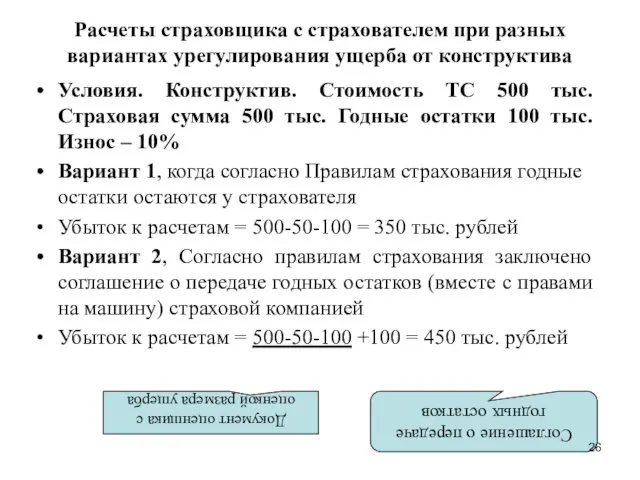

- 26. Расчеты страховщика с страхователем при разных вариантах урегулирования ущерба от конструктива Условия. Конструктив. Стоимость ТС 500

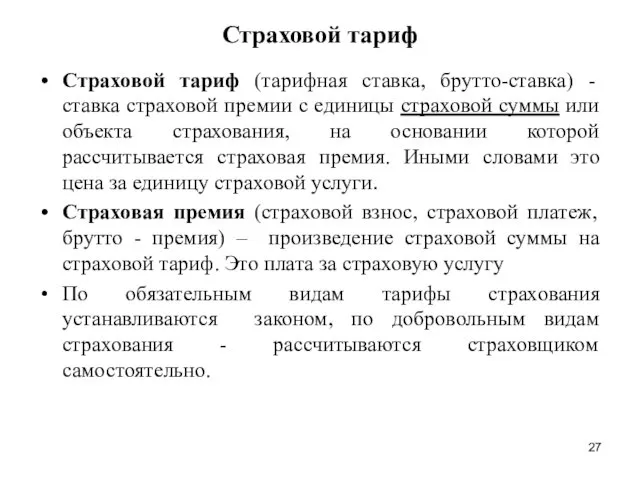

- 27. Страховой тариф Страховой тариф (тарифная ставка, брутто-ставка) - ставка страховой премии с единицы страховой суммы или

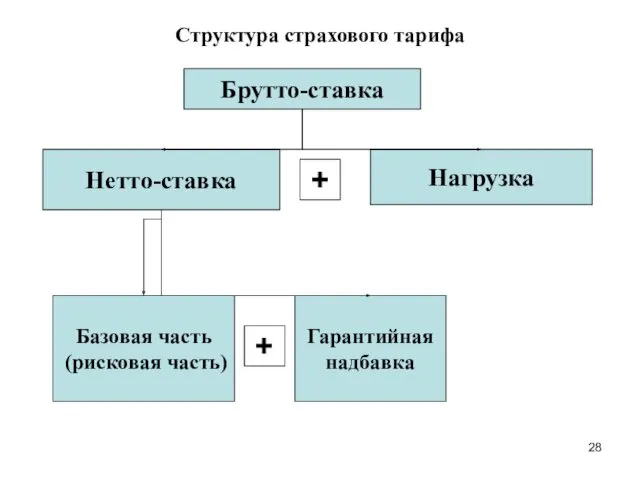

- 28. Структура страхового тарифа Брутто-ставка Нетто-ставка Нагрузка + Базовая часть (рисковая часть) Гарантийная надбавка +

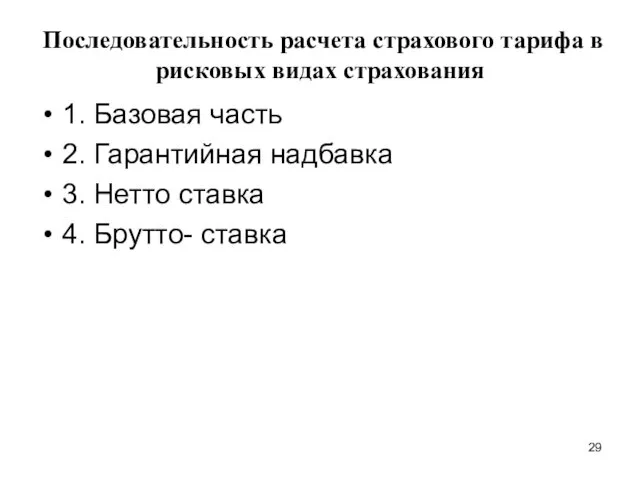

- 29. Последовательность расчета страхового тарифа в рисковых видах страхования 1. Базовая часть 2. Гарантийная надбавка 3. Нетто

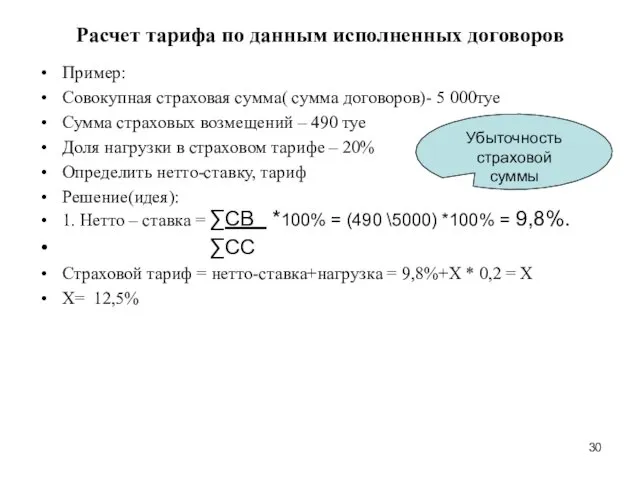

- 30. Расчет тарифа по данным исполненных договоров Пример: Совокупная страховая сумма( сумма договоров)- 5 000туе Сумма страховых

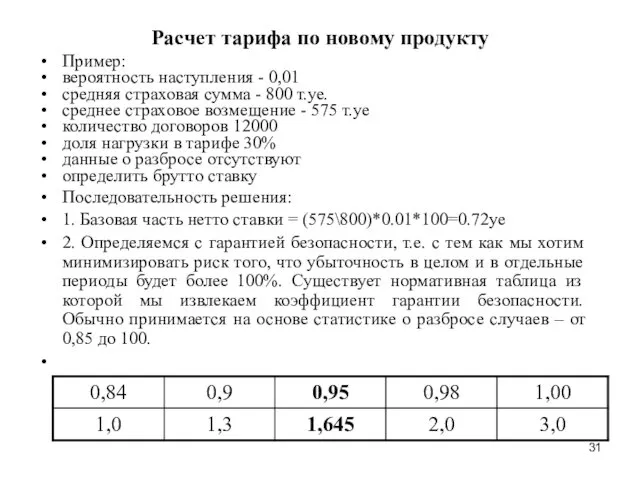

- 31. Расчет тарифа по новому продукту Пример: вероятность наступления - 0,01 средняя страховая сумма - 800 т.уе.

- 33. Скачать презентацию

Требования к знанию терминологии

Основные субъекты рынка страхования. «Нехороший термин»

Знать полный перечень

Требования к знанию терминологии

Основные субъекты рынка страхования. «Нехороший термин»

Знать полный перечень

Требования к знанию терминологии

Страховое возмещение. 1. Порядок определения. «Нехороший термин»

Знать два

Требования к знанию терминологии

Страховое возмещение. 1. Порядок определения. «Нехороший термин»

Знать два

Основные субъекты рынка страхования

1. Страхователь - физюрлицо, уплачивающее денвзнос, заключившее договор

Основные субъекты рынка страхования

1. Страхователь - физюрлицо, уплачивающее денвзнос, заключившее договор

Субъекты страхового рынка выполняющие вспомогательные функции

Страховые агенты физические лица-резиденты или российские

Субъекты страхового рынка выполняющие вспомогательные функции

Страховые агенты физические лица-резиденты или российские

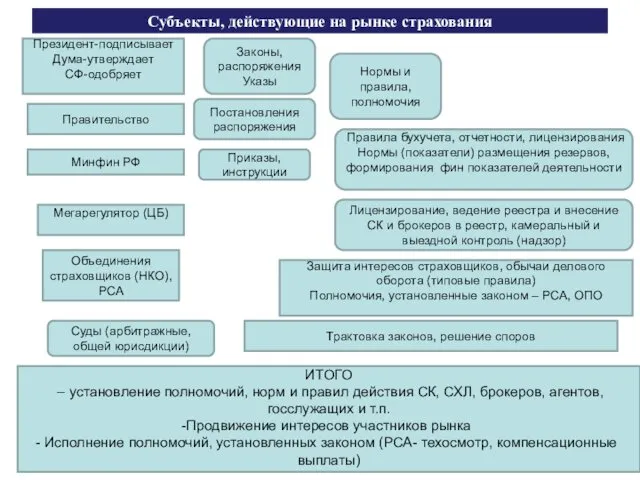

Субъекты, действующие на рынке страхования

Президент-подписывает

Дума-утверждает

СФ-одобряет

Законы, распоряжения

Указы

Правительство

Постановления распоряжения

Минфин РФ

Приказы, инструкции

Мегарегулятор (ЦБ)

Нормы и

Субъекты, действующие на рынке страхования

Президент-подписывает

Дума-утверждает

СФ-одобряет

Законы, распоряжения

Указы

Правительство

Постановления распоряжения

Минфин РФ

Приказы, инструкции

Мегарегулятор (ЦБ)

Нормы и

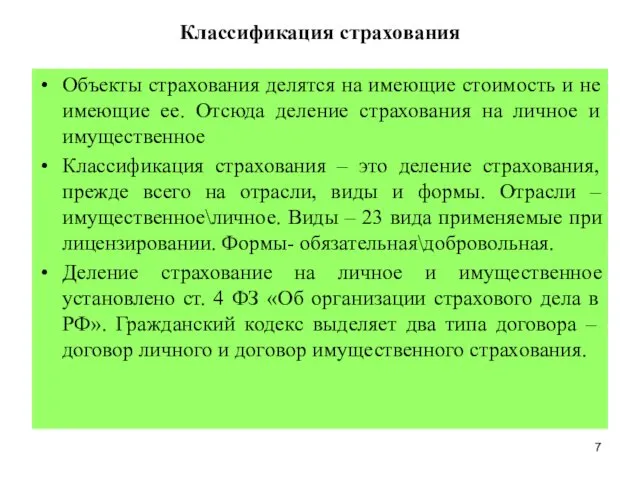

Классификация страхования

Объекты страхования делятся на имеющие стоимость и не имеющие ее.

Классификация страхования

Объекты страхования делятся на имеющие стоимость и не имеющие ее.

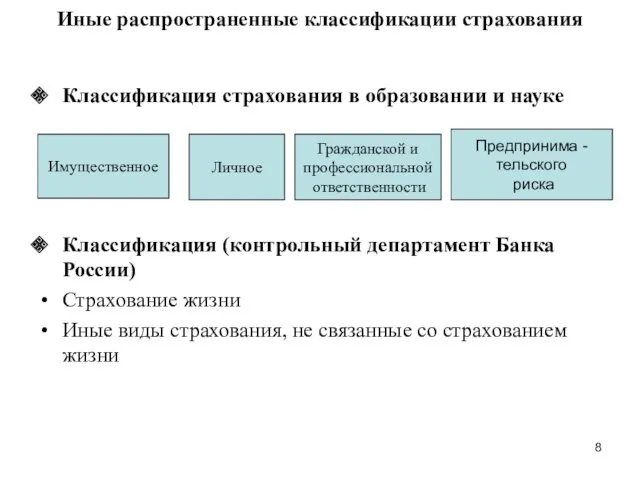

Иные распространенные классификации страхования

Классификация страхования в образовании и науке

Классификация (контрольный департамент

Иные распространенные классификации страхования

Классификация страхования в образовании и науке

Классификация (контрольный департамент

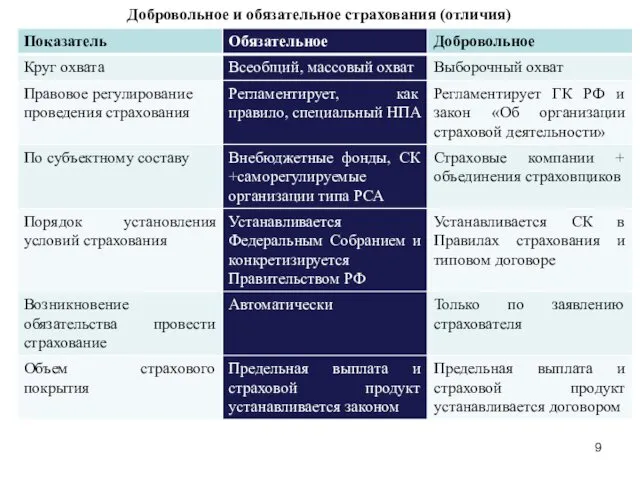

Добровольное и обязательное страхования (отличия)

Добровольное и обязательное страхования (отличия)

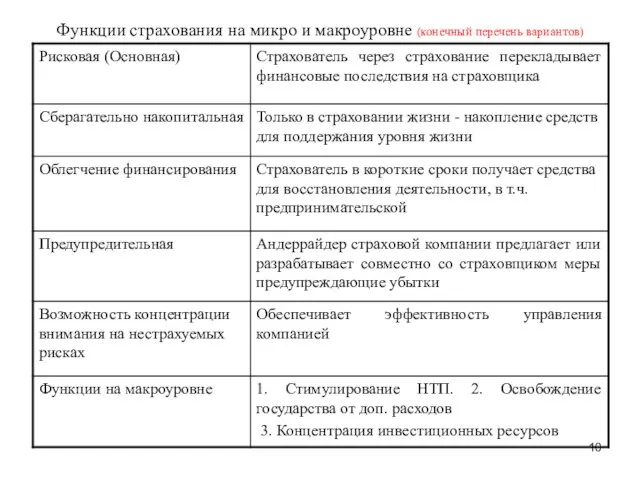

Функции страхования на микро и макроуровне (конечный перечень вариантов)

Функции страхования на микро и макроуровне (конечный перечень вариантов)

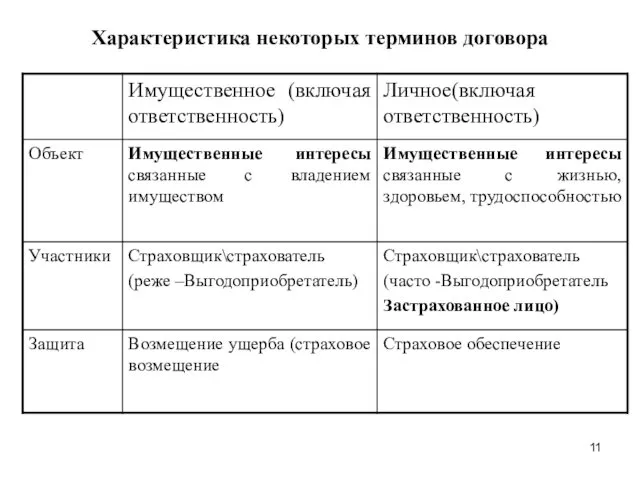

Характеристика некоторых терминов договора

Характеристика некоторых терминов договора

Основные термины, применяемые в процессе взаимодействия страхователя и страховщика

Страховой риск Страховое

Основные термины, применяемые в процессе взаимодействия страхователя и страховщика

Страховой риск Страховое

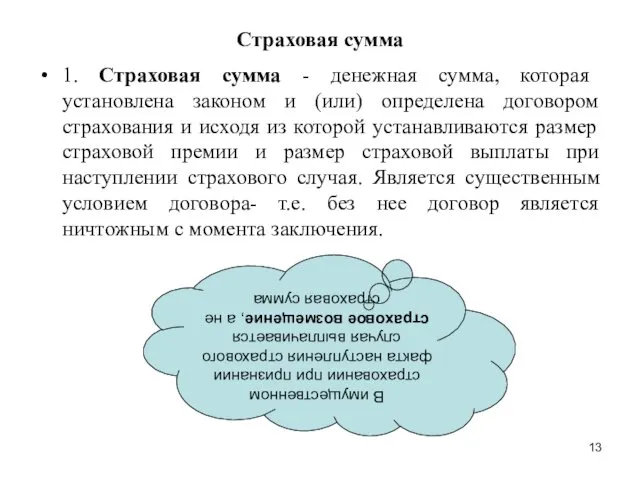

Страховая сумма

1. Страховая сумма - денежная сумма, которая установлена законом и

Страховая сумма

1. Страховая сумма - денежная сумма, которая установлена законом и

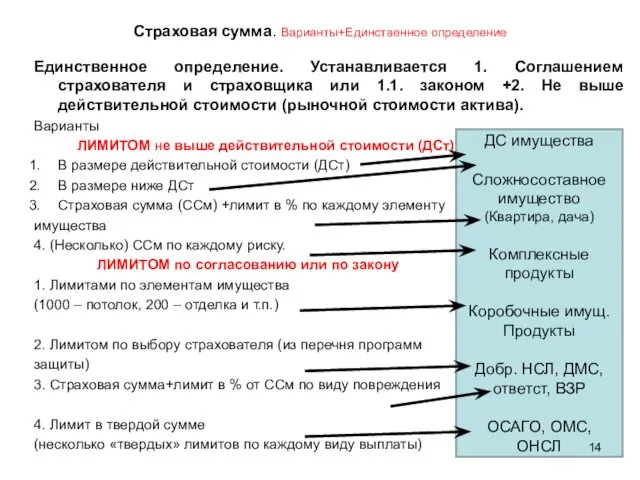

Страховая сумма. Варианты+Единственное определение

Единственное определение. Устанавливается 1. Соглашением страхователя и страховщика

Страховая сумма. Варианты+Единственное определение

Единственное определение. Устанавливается 1. Соглашением страхователя и страховщика

Действительная стоимость- (рыночная стоимость актива)

Варианты при одном определении

Как организовать согласование со

Действительная стоимость- (рыночная стоимость актива)

Варианты при одном определении

Как организовать согласование со

Действительная стоимость

Действительной стоимостью имущества считается:

- для имущества - его действительная стоимость

Действительная стоимость

Действительной стоимостью имущества считается:

- для имущества - его действительная стоимость

Определение страховой стоимости в имущественном страховании

Страховая стоимость определяется:

1. По остаточной стоимости

Определение страховой стоимости в имущественном страховании

Страховая стоимость определяется:

1. По остаточной стоимости

Срок вступления договора в силу

Перечень с единственным конечным результатом

Варианты ИТОГО,

Срок вступления договора в силу

Перечень с единственным конечным результатом

Варианты ИТОГО,

Страховая премия

Страховая премия = тариф * страховая сумма

Может уплачиваться в рассрочку.

Тогда

Страховая премия

Страховая премия = тариф * страховая сумма

Может уплачиваться в рассрочку.

Тогда

Страховое возмещение. Пошаговое определение страхового возмещения

Страховой ущерб - стоимость погибшего или

Страховое возмещение. Пошаговое определение страхового возмещения

Страховой ущерб - стоимость погибшего или

Расчет ущерба, убытка (имущественное страхование)

Происшествие

Вариант 2.- повреждено менее 75%

Вариант 1.- повреждено

Расчет ущерба, убытка (имущественное страхование)

Происшествие

Вариант 2.- повреждено менее 75%

Вариант 1.- повреждено

Действие №2. Определение страхового возмещения

Действие № 2 заключается в корректировке размера

Действие №2. Определение страхового возмещения

Действие № 2 заключается в корректировке размера

Система предельной ответственности

(аграрное страхование)

Пример: (страхуется недобор)

Средняя урожайность за 5 лет

Система предельной ответственности

(аграрное страхование)

Пример: (страхуется недобор)

Средняя урожайность за 5 лет

Условная и безусловная франшизы

Франшиза - часть ущерба, не подлежащая возмещению со

Условная и безусловная франшизы

Франшиза - часть ущерба, не подлежащая возмещению со

Условная и безусловная франшиза

Условие ДС - Безусловная франшиза (БФ).

Предполагает единственное

Условная и безусловная франшиза

Условие ДС - Безусловная франшиза (БФ).

Предполагает единственное

Расчеты страховщика с страхователем при разных вариантах урегулирования ущерба от конструктива

Условия.

Расчеты страховщика с страхователем при разных вариантах урегулирования ущерба от конструктива

Условия.

Страховой тариф

Страховой тариф (тарифная ставка, брутто-ставка) - ставка страховой премии с

Страховой тариф

Страховой тариф (тарифная ставка, брутто-ставка) - ставка страховой премии с

Структура страхового тарифа

Брутто-ставка

Нетто-ставка

Нагрузка

+

Базовая часть

(рисковая часть)

Гарантийная

надбавка

+

Структура страхового тарифа

Брутто-ставка

Нетто-ставка

Нагрузка

+

Базовая часть

(рисковая часть)

Гарантийная

надбавка

+

Последовательность расчета страхового тарифа в рисковых видах страхования

1. Базовая часть

2. Гарантийная

Последовательность расчета страхового тарифа в рисковых видах страхования

1. Базовая часть

2. Гарантийная

Расчет тарифа по данным исполненных договоров

Пример:

Совокупная страховая сумма( сумма договоров)- 5

Расчет тарифа по данным исполненных договоров

Пример:

Совокупная страховая сумма( сумма договоров)- 5

Расчет тарифа по новому продукту

Пример:

вероятность наступления - 0,01

средняя страховая сумма -

Расчет тарифа по новому продукту

Пример:

вероятность наступления - 0,01

средняя страховая сумма -

Теория налогов и налогообложения

Теория налогов и налогообложения Рентабельность. Экономическая сущность рентабельности

Рентабельность. Экономическая сущность рентабельности Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар

Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар Информационно-методический семинар для религиозных организаций по вопросам подготовки и реализации социальных проектов

Информационно-методический семинар для религиозных организаций по вопросам подготовки и реализации социальных проектов Халықаралық корреспонденттік қатынастар жүйесі

Халықаралық корреспонденттік қатынастар жүйесі Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Beam Best-in-class Confidential Cryptocurrency

Beam Best-in-class Confidential Cryptocurrency Личный бюджет

Личный бюджет Программа Нұрлы Жер. Новые направления жилищного строительства

Программа Нұрлы Жер. Новые направления жилищного строительства Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ)

Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ) Международные тарифы, скидки, льготы

Международные тарифы, скидки, льготы Зарплатный проект

Зарплатный проект Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Финансовый контроль

Финансовый контроль Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности

Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности Счетчики банкнот, пневмопочта

Счетчики банкнот, пневмопочта Налог на доходы физических лиц

Налог на доходы физических лиц Издержки, себестоимость, прибыль предприятия

Издержки, себестоимость, прибыль предприятия Финансовый план бизнес-плана. Тема 4

Финансовый план бизнес-плана. Тема 4 Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными

Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными Структура оплаты труда работников НИУ ВШЭ

Структура оплаты труда работников НИУ ВШЭ Характеристика межбюджетных отношений в Российской Федерации

Характеристика межбюджетных отношений в Российской Федерации Учетная политика организации

Учетная политика организации Продуктовая линейка КАСКО Санкт-Петербург 2018

Продуктовая линейка КАСКО Санкт-Петербург 2018 Региональная социальная доплата к пенсии

Региональная социальная доплата к пенсии Разработка ценовой стратегии, основные этапы и их характеристика

Разработка ценовой стратегии, основные этапы и их характеристика Богатейшие женщины России

Богатейшие женщины России Важные шаги к эффективному регулированию банков

Важные шаги к эффективному регулированию банков