- Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ)

Содержание

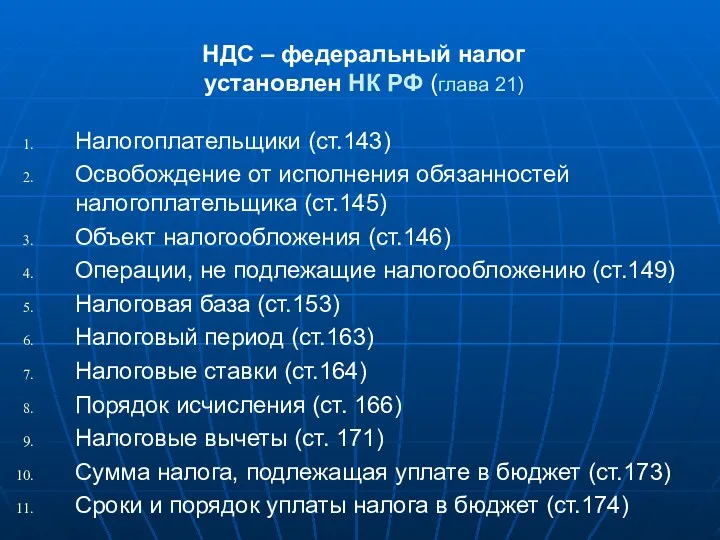

- 2. НДС – федеральный налог установлен НК РФ (глава 21) Налогоплательщики (ст.143) Освобождение от исполнения обязанностей налогоплательщика

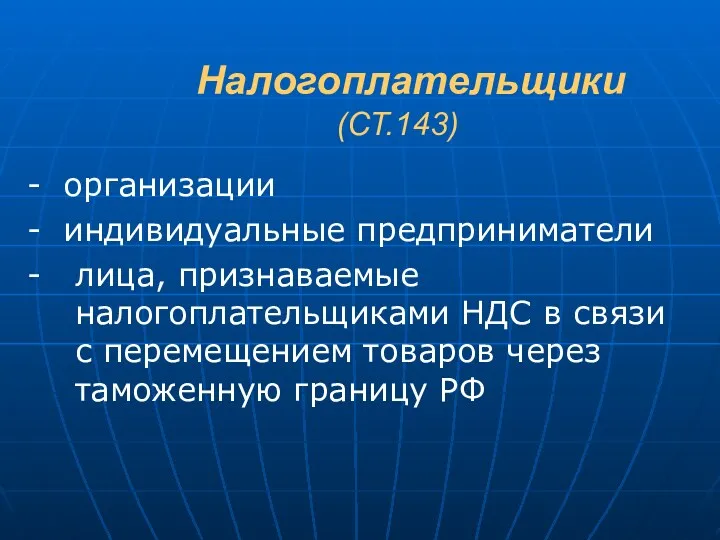

- 3. Налогоплательщики (СТ.143) - организации - индивидуальные предприниматели - лица, признаваемые налогоплательщиками НДС в связи с перемещением

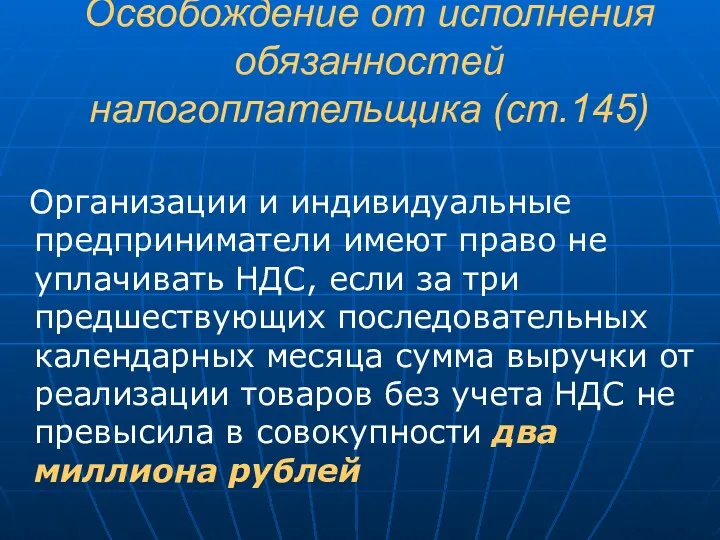

- 4. Освобождение от исполнения обязанностей налогоплательщика (ст.145) Организации и индивидуальные предприниматели имеют право не уплачивать НДС, если

- 8. Момент определения налоговой базы (ст.167 НК РФ) Моментом определения налоговой базы является наиболее ранняя из следующих

- 9. Льготы по НДС Ст.149 НК РФ предусмотрено освобождение от НДС ряда товаров, работ и услуг в

- 10. Медицина: освобождается от налогообложения реализация некоторых медицинских товаров по перечню, утверждаемому Правительством РФ; реализация медицинских услуг

- 11. Если налогоплательщик осуществляет операции, облагаемые НДС и не подлежащие налогообложению, он обязан вести раздельный учет таких

- 12. Налоговый период (ст.163) Квартал

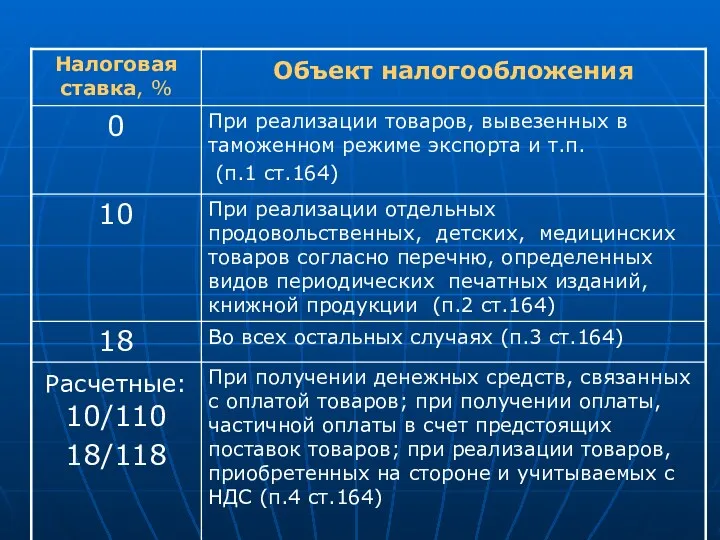

- 13. НАЛОГОВЫЕ СТАВКИ (ст.164)

- 14. Порядок исчисления (ст. 166) Сумма налога исчисляется по итогам каждого налогового периода по всем операциям, признаваемым

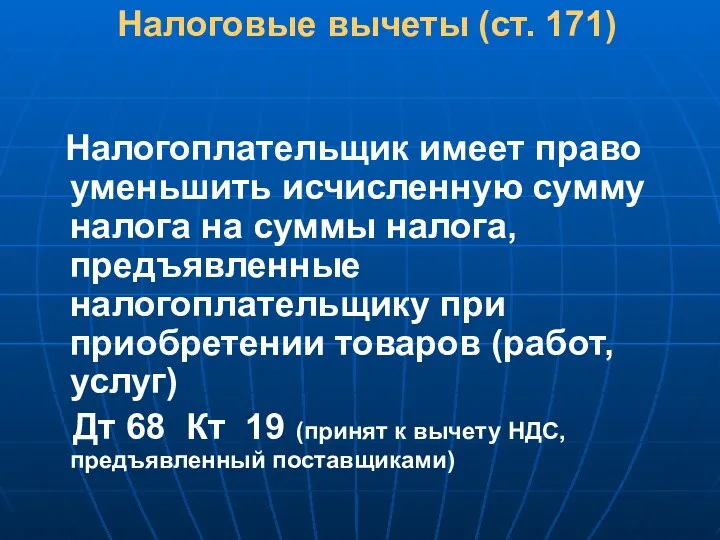

- 15. Налоговые вычеты (ст. 171) Налогоплательщик имеет право уменьшить исчисленную сумму налога на суммы налога, предъявленные налогоплательщику

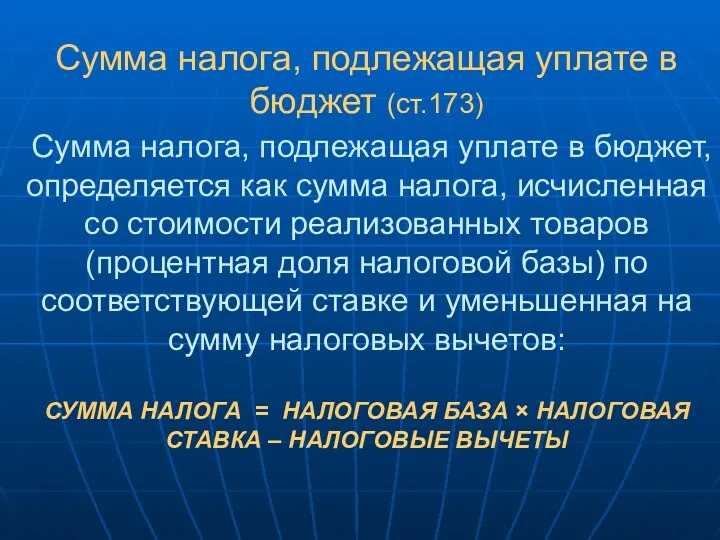

- 16. Сумма налога, подлежащая уплате в бюджет (ст.173) Сумма налога, подлежащая уплате в бюджет, определяется как сумма

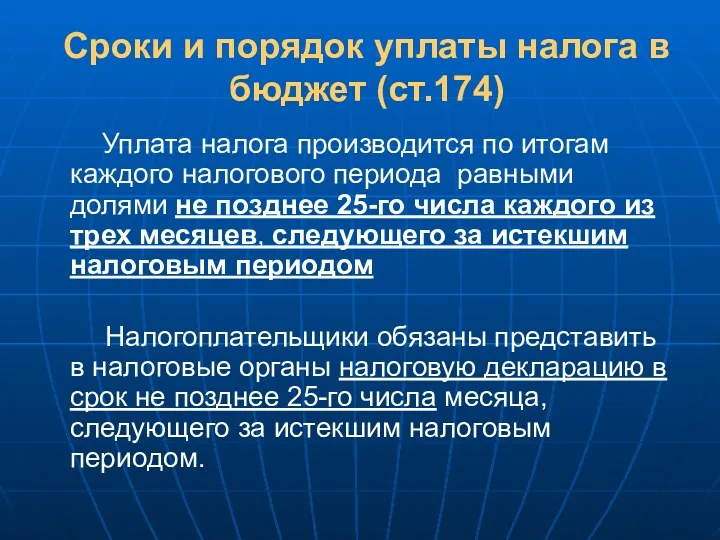

- 17. Сроки и порядок уплаты налога в бюджет (ст.174) Уплата налога производится по итогам каждого налогового периода

- 18. Налоговый учет по НДС Первичные учетные документы: - счет-фактура - грузовые таможенные декларации (при экспортно-импортных операциях)

- 19. АКЦИЗЫ - федеральный налог установлен НК РФ (глава 22) Налогоплательщики (ст. 179) организации; индивидуальные предприниматели; лица,

- 20. Подакцизные товары (ст. 181) спирт этиловый, спирт коньячный; спиртосодержащая продукция; алкогольная продукция; табачная продукция; автомобили легковые

- 21. Объект налогообложения (ст. 182) операции по реализации и передаче произведенных подакцизных товаров; ввоз подакцизных товаров на

- 22. Операции освобождаемые от налогообложения (ст.183) передача подакцизных товаров одним структурным подразделением организации другому структурному подразделению этой

- 23. Порядок определения налоговой базы (ст.187) Налоговая база определяется отдельно по каждому виду подакцизного товара в зависимости

- 24. Налоговый период (ст. 192): календарный месяц Налоговые ставки (ст. 193) твердые (специфические) адвалорные (в процентах) комбинированные

- 25. Налоговые вычеты (ст.200) Налогоплательщик имеет право уменьшить исчисленную сумму акциза на суммы акциза, предъявленные продавцами и

- 26. Сумма акциза, подлежащая уплате (ст. 202) Сумма налога, подлежащая уплате в бюджет, определяется как сумма акциза,

- 27. Вопрос 1 Что является налоговой базой по НДС? 1. Количество реализованных товаров (работ, услуг) 2. Стоимость

- 28. Вопрос 1 Что является налоговой базой по НДС? 1. Количество реализованных товаров (работ, услуг) 2. Стоимость

- 29. Вопрос 2 Кто признается налогоплательщиками по НДС? 1. Все юридические и физические лица 2.Организации и индивидуальные

- 30. Вопрос 2 Кто признается налогоплательщиками по НДС? 1. Все юридические и физические лица 2.Организации и индивидуальные

- 31. Вопрос 3 Что является налоговым вычетом по НДС? 1.Суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ,

- 32. Вопрос 3 Что является налоговым вычетом по НДС? 1.Суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ,

- 33. Вопрос 4 Что является налоговым периодом по НДС? 1. Календарный месяц 2. Квартал 3. Календарный год

- 34. Вопрос 4 Что является налоговым периодом по НДС? 1. Календарный месяц 2. Квартал 3. Календарный год

- 35. Вопрос 5 Выберите, из перечисленных товаров, подакцизные товары 1. Ювелирные изделия 2. Табачные изделия 3. Меховые

- 36. Вопрос 5 Выберите, из перечисленных товаров, подакцизные товары 1. Ювелирные изделия 2. Табачные изделия 3. Меховые

- 37. Вопрос 6 Что не признается подакцизным товаром? 1. Алкогольная продукция 2. Спиртосодержащие лекарственные препараты 3. Табачная

- 38. Вопрос 6 Что не признается подакцизным товаром? 1. Алкогольная продукция 2. Спиртосодержащие лекарственные препараты 3. Табачная

- 39. Вопрос 7 Как определяется налоговая база по акцизам, если на подакцизный товар установлена твердая (специфическая) ставка?

- 40. Вопрос 7 Как определяется налоговая база по акцизам, если на подакцизный товар установлена твердая (специфическая) ставка?

- 41. Вопрос 8 Какой период является налоговым периодом по акцизам? 1. Календарный год 2. Квартал 3. Календарный

- 42. Вопрос 8 Какой период является налоговым периодом по акцизам? 1. Календарный год 2. Квартал 3. Календарный

- 43. Вопрос 9 Как определяется налоговая база по акцизам, если на подакцизный товар установлена адвалорная (в процентах)

- 45. Скачать презентацию

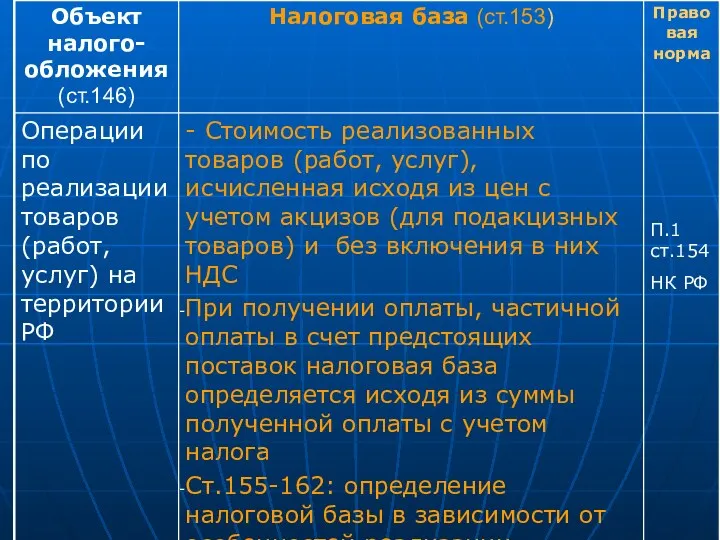

НДС – федеральный налог

установлен НК РФ (глава 21)

Налогоплательщики (ст.143)

Освобождение от исполнения

НДС – федеральный налог

установлен НК РФ (глава 21)

Налогоплательщики (ст.143)

Освобождение от исполнения

Налогоплательщики (СТ.143)

- организации

- индивидуальные предприниматели

- лица, признаваемые налогоплательщиками НДС в

Налогоплательщики (СТ.143)

- организации

- индивидуальные предприниматели

- лица, признаваемые налогоплательщиками НДС в

Освобождение от исполнения обязанностей налогоплательщика (ст.145)

Организации и индивидуальные предприниматели имеют

Освобождение от исполнения обязанностей налогоплательщика (ст.145)

Организации и индивидуальные предприниматели имеют

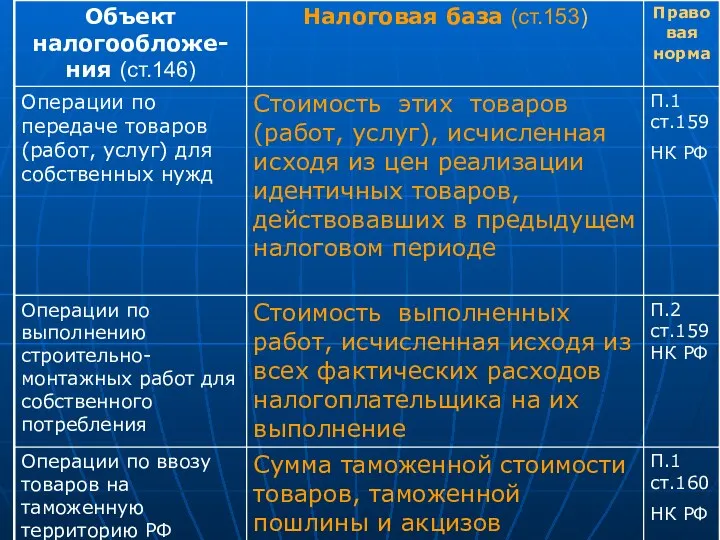

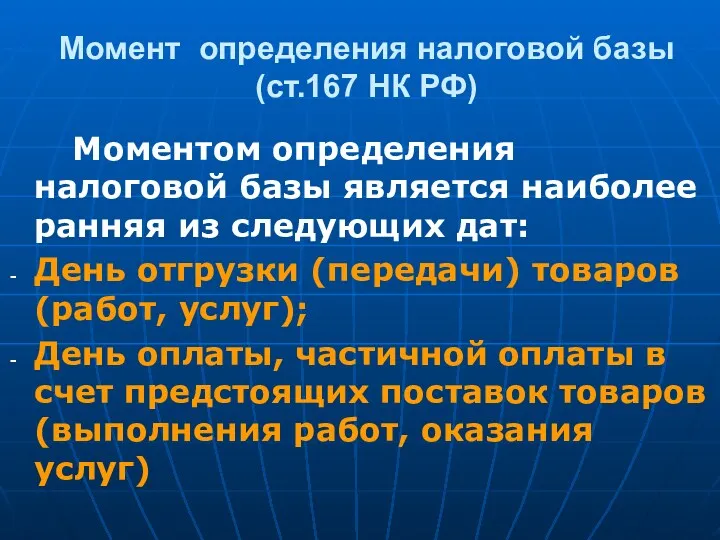

Момент определения налоговой базы (ст.167 НК РФ)

Моментом определения налоговой базы

Момент определения налоговой базы (ст.167 НК РФ)

Моментом определения налоговой базы

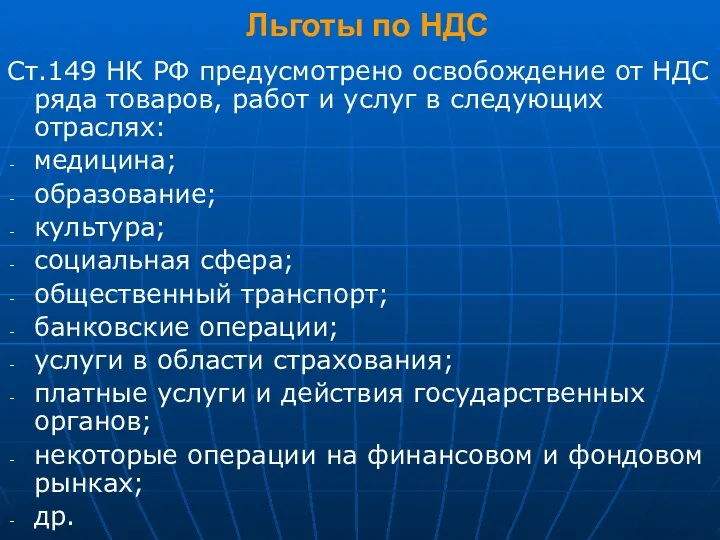

Льготы по НДС

Ст.149 НК РФ предусмотрено освобождение от НДС ряда товаров,

Льготы по НДС

Ст.149 НК РФ предусмотрено освобождение от НДС ряда товаров,

Медицина:

освобождается от налогообложения реализация некоторых медицинских товаров по перечню, утверждаемому Правительством

Медицина:

освобождается от налогообложения реализация некоторых медицинских товаров по перечню, утверждаемому Правительством

Если налогоплательщик осуществляет операции, облагаемые НДС и не подлежащие налогообложению, он

Если налогоплательщик осуществляет операции, облагаемые НДС и не подлежащие налогообложению, он

Налоговый период (ст.163)

Квартал

Налоговый период (ст.163)

Квартал

НАЛОГОВЫЕ СТАВКИ (ст.164)

НАЛОГОВЫЕ СТАВКИ (ст.164)

Порядок исчисления (ст. 166)

Сумма налога исчисляется по итогам каждого налогового

Порядок исчисления (ст. 166)

Сумма налога исчисляется по итогам каждого налогового

Налоговые вычеты (ст. 171)

Налогоплательщик имеет право уменьшить исчисленную сумму налога

Налоговые вычеты (ст. 171)

Налогоплательщик имеет право уменьшить исчисленную сумму налога

Сумма налога, подлежащая уплате в бюджет (ст.173)

Сумма налога, подлежащая уплате

Сумма налога, подлежащая уплате в бюджет (ст.173) Сумма налога, подлежащая уплате

Сроки и порядок уплаты налога в бюджет (ст.174)

Уплата налога производится

Сроки и порядок уплаты налога в бюджет (ст.174)

Уплата налога производится

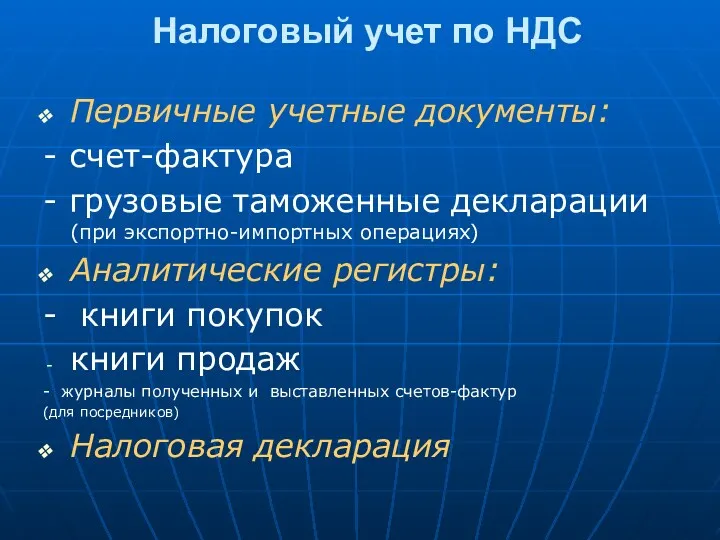

Налоговый учет по НДС

Первичные учетные документы:

- счет-фактура

- грузовые таможенные декларации (при

Налоговый учет по НДС

Первичные учетные документы:

- счет-фактура

- грузовые таможенные декларации (при

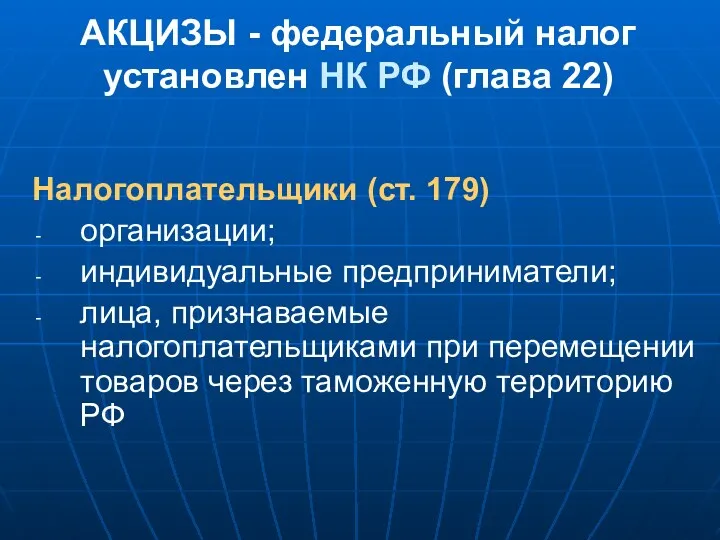

АКЦИЗЫ - федеральный налог

установлен НК РФ (глава 22)

Налогоплательщики (ст. 179)

организации;

индивидуальные предприниматели;

лица,

АКЦИЗЫ - федеральный налог

установлен НК РФ (глава 22)

Налогоплательщики (ст. 179)

организации;

индивидуальные предприниматели;

лица,

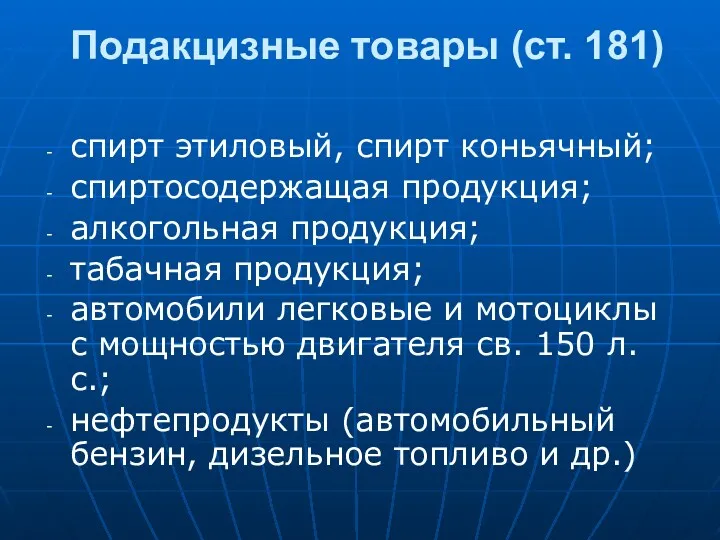

Подакцизные товары (ст. 181)

спирт этиловый, спирт коньячный;

спиртосодержащая продукция;

алкогольная продукция;

табачная продукция;

автомобили легковые

Подакцизные товары (ст. 181)

спирт этиловый, спирт коньячный;

спиртосодержащая продукция;

алкогольная продукция;

табачная продукция;

автомобили легковые

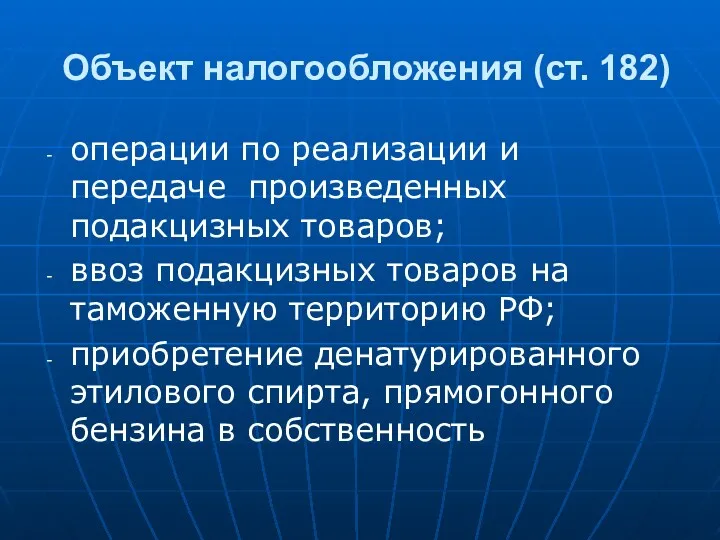

Объект налогообложения (ст. 182)

операции по реализации и передаче произведенных подакцизных товаров;

ввоз

Объект налогообложения (ст. 182)

операции по реализации и передаче произведенных подакцизных товаров;

ввоз

Операции освобождаемые от налогообложения (ст.183)

передача подакцизных товаров одним структурным подразделением организации

Операции освобождаемые от налогообложения (ст.183)

передача подакцизных товаров одним структурным подразделением организации

Порядок определения налоговой базы (ст.187)

Налоговая база определяется отдельно по каждому виду

Порядок определения налоговой базы (ст.187)

Налоговая база определяется отдельно по каждому виду

Налоговый период (ст. 192):

календарный месяц

Налоговые ставки (ст. 193)

твердые (специфические)

адвалорные (в

Налоговый период (ст. 192):

календарный месяц

Налоговые ставки (ст. 193)

твердые (специфические)

адвалорные (в

Налоговые вычеты (ст.200)

Налогоплательщик имеет право уменьшить исчисленную сумму акциза на

Налоговые вычеты (ст.200)

Налогоплательщик имеет право уменьшить исчисленную сумму акциза на

Сумма акциза, подлежащая уплате

(ст. 202)

Сумма налога, подлежащая уплате

Сумма акциза, подлежащая уплате

(ст. 202)

Сумма налога, подлежащая уплате

Вопрос 1

Что является налоговой базой по НДС?

1. Количество реализованных товаров

Вопрос 1

Что является налоговой базой по НДС?

1. Количество реализованных товаров

Вопрос 1

Что является налоговой базой по НДС?

1. Количество реализованных товаров

Вопрос 1

Что является налоговой базой по НДС?

1. Количество реализованных товаров

Вопрос 2

Кто признается налогоплательщиками по НДС?

1. Все юридические и физические

Вопрос 2

Кто признается налогоплательщиками по НДС?

1. Все юридические и физические

Вопрос 2

Кто признается налогоплательщиками по НДС?

1. Все юридические и физические

Вопрос 2

Кто признается налогоплательщиками по НДС?

1. Все юридические и физические

Вопрос 3

Что является налоговым вычетом по НДС?

1.Суммы НДС, предъявленные налогоплательщику

Вопрос 3

Что является налоговым вычетом по НДС?

1.Суммы НДС, предъявленные налогоплательщику

Вопрос 3

Что является налоговым вычетом по НДС?

1.Суммы НДС, предъявленные налогоплательщику

Вопрос 3

Что является налоговым вычетом по НДС?

1.Суммы НДС, предъявленные налогоплательщику

Вопрос 4

Что является налоговым периодом по НДС?

1. Календарный месяц

2.

Вопрос 4

Что является налоговым периодом по НДС?

1. Календарный месяц

2.

Вопрос 4

Что является налоговым периодом по НДС?

1. Календарный месяц

2.

Вопрос 4

Что является налоговым периодом по НДС?

1. Календарный месяц

2.

Вопрос 5

Выберите, из перечисленных товаров, подакцизные товары

1. Ювелирные изделия

2. Табачные изделия

3.

Вопрос 5

Выберите, из перечисленных товаров, подакцизные товары

1. Ювелирные изделия

2. Табачные изделия

3.

Вопрос 5

Выберите, из перечисленных товаров, подакцизные товары

1. Ювелирные изделия

2. Табачные изделия

3.

Вопрос 5

Выберите, из перечисленных товаров, подакцизные товары

1. Ювелирные изделия

2. Табачные изделия

3.

Вопрос 6

Что не признается подакцизным товаром?

1. Алкогольная продукция

2. Спиртосодержащие лекарственные

Вопрос 6

Что не признается подакцизным товаром?

1. Алкогольная продукция

2. Спиртосодержащие лекарственные

Вопрос 6

Что не признается подакцизным товаром?

1. Алкогольная продукция

2. Спиртосодержащие лекарственные

Вопрос 6

Что не признается подакцизным товаром?

1. Алкогольная продукция

2. Спиртосодержащие лекарственные

Вопрос 7

Как определяется налоговая база по акцизам, если на подакцизный

Вопрос 7 Как определяется налоговая база по акцизам, если на подакцизный

Вопрос 7

Как определяется налоговая база по акцизам, если на подакцизный

Вопрос 7 Как определяется налоговая база по акцизам, если на подакцизный

Вопрос 8

Какой период является налоговым периодом по акцизам?

1. Календарный

Вопрос 8

Какой период является налоговым периодом по акцизам?

1. Календарный

Вопрос 8

Какой период является налоговым периодом по акцизам?

1. Календарный

Вопрос 8

Какой период является налоговым периодом по акцизам?

1. Календарный

Вопрос 9

Как определяется налоговая база по акцизам, если на подакцизный товар

Вопрос 9 Как определяется налоговая база по акцизам, если на подакцизный товар

Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку?

Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку? Себестоимость продукции. Издержки, классификация затрат. Ценообразование

Себестоимость продукции. Издержки, классификация затрат. Ценообразование Накопительные программы пенсионного страхования жизни

Накопительные программы пенсионного страхования жизни Банк ВТБ24

Банк ВТБ24 Сергиево-Посадский региональный оператор

Сергиево-Посадский региональный оператор Формирование учетной политики государственных (муниципальных) учреждений

Формирование учетной политики государственных (муниципальных) учреждений Державний фінансовий аудит суб’єктів господарювання

Державний фінансовий аудит суб’єктів господарювання Медицинское страхование

Медицинское страхование Денежно кредитная система и денежно кредитная политика государства

Денежно кредитная система и денежно кредитная политика государства Бюджет для граждан к Бюджету Юрьевецкого городского поселения

Бюджет для граждан к Бюджету Юрьевецкого городского поселения Методы учета затрат и калькулирования себестоимости по объектам учета затрат

Методы учета затрат и калькулирования себестоимости по объектам учета затрат Управление дебиторской и кредиторской задолженности

Управление дебиторской и кредиторской задолженности Понятие риск-аппетита и толерантности к риску, основные отличия использования

Понятие риск-аппетита и толерантности к риску, основные отличия использования Теоретические основы финансово-коммерческих вычислений

Теоретические основы финансово-коммерческих вычислений Polska w unii walutowej

Polska w unii walutowej Организация системы финансового контроля. Тема 1.2

Организация системы финансового контроля. Тема 1.2 Ценовая политика

Ценовая политика ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Учет доходов и расходов. Формирование финансового результата

Учет доходов и расходов. Формирование финансового результата Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Турборежим для бухгалтера

Турборежим для бухгалтера Монетная система США

Монетная система США Бюджет для граждан проект на 2023 год

Бюджет для граждан проект на 2023 год История появления денег

История появления денег Количественный (факторный) анализ

Количественный (факторный) анализ Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы

Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы Бюджет для граждан на основе решения Собрания депутатов МО Котлас

Бюджет для граждан на основе решения Собрания депутатов МО Котлас Страхование граждан, выезжающих за рубеж

Страхование граждан, выезжающих за рубеж