- Теоретические основы финансово-коммерческих вычислений

Содержание

- 2. Лекция 1. Теоретические основы финансово-коммерческих вычислений План: Предмет, цель и задачи математической экономики Фактор времени в

- 3. 1. Предмет, цель и задачи математической экономики Математическая экономика – наука, которая использует математический аппарат в

- 4. Цель - подготовка выпускников к междисциплинарным научным исследованиям для решения задач, связанных процессами анализа, прогнозирования, моделирования

- 5. 2. Фактор времени в финансово-коммерческих расчетах Важность учета фактора времени обусловлена принципом неравноценности денег, относящихся к

- 6. Зависимость ценности денег от времени обусловлена влиянием фактора времени: во-первых, деньги можно продуктивно использовать во времени

- 7. во-вторых, инфляционные процессы ведут к обесцениванию денег во времени. Сегодня на рубль можно купить товара больше,

- 8. Существуют два подхода и соответствующие им два типа экономического мышления: статический подход не учитывает фактор времени,

- 9. Эти два подхода соответствуют "бухгалтерскому" и "экономическому" принципам анализа затрат. В условиях централизованно планируемой экономики на

- 10. Сегодня можно заработать любую сумму денег, поскольку нет жестких ограничений ни для физических, ни для юридических

- 11. Финансовая математика – раздел количественного анализа финансовых операций, предметом которого является изучение функциональных зависимостей между параметрами

- 12. Процентные деньги или просто проценты в финансовых расчетах представляют собой абсолютную величину дохода (приращение денег) от

- 13. Относительный показатель, характеризующий интенсивность начисления процентов за единицу времени, – процентная ставка. Методика расчета: отношение суммы

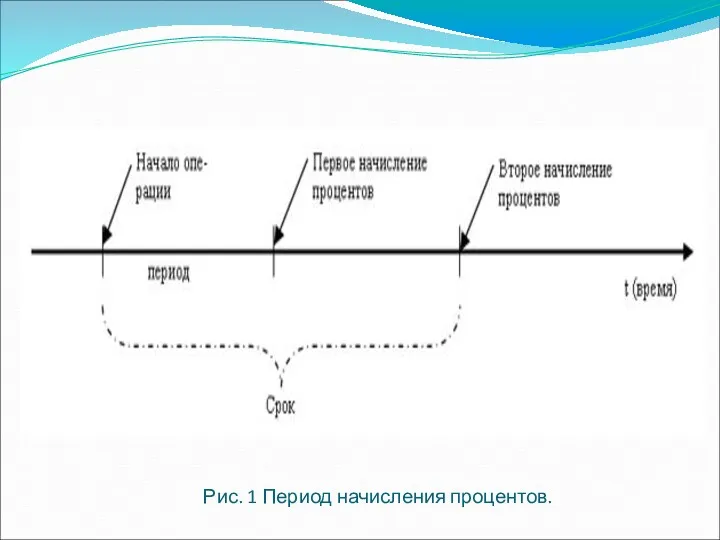

- 14. Начисление процентов, как правило, производится дискретно, т.е. за фиксированные одинаковые интервалы времени, которые носят название "период

- 15. Рис. 1 Период начисления процентов.

- 16. Обозначения: I – проценты за весь срок ссуды (interest); PV – первоначальная сумма долга или современная

- 17. После начисления процентов возможно два пути: либо их сразу выплачивать, по мере их начисления, либо отдать

- 18. Коэффициент наращения или множитель наращения, – это отношение наращенной суммы к первоначальной сумме долга. Коэффициент наращения

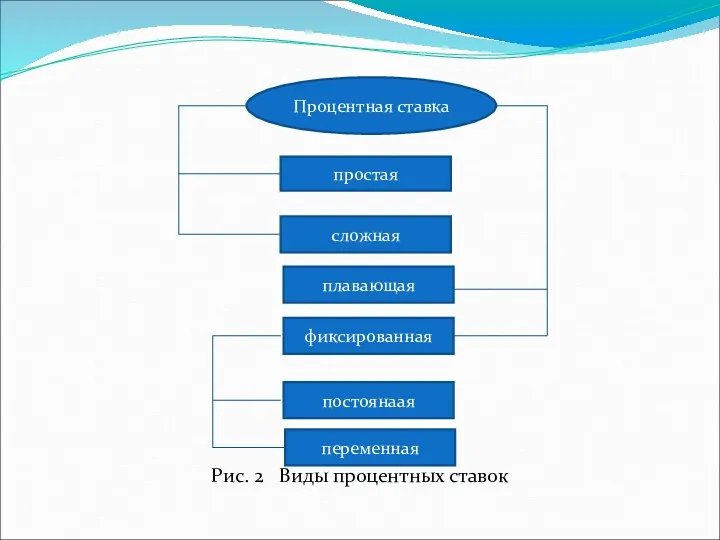

- 19. Рис. 2 Виды процентных ставок Процентная ставка простая сложная плавающая фиксированная постоянаая переменная

- 20. Простая процентная ставка применяется к одной и той же первоначальной сумме долга на протяжении всего срока

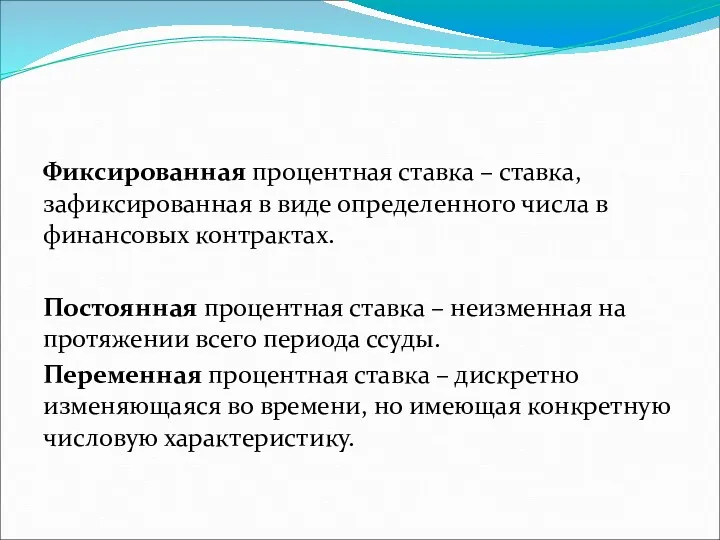

- 21. Фиксированная процентная ставка – ставка, зафиксированная в виде определенного числа в финансовых контрактах. Постоянная процентная ставка

- 23. Скачать презентацию

Лекция 1.

Теоретические основы финансово-коммерческих вычислений

План:

Предмет, цель и задачи математической экономики

Фактор

Лекция 1.

Теоретические основы финансово-коммерческих вычислений

План:

Предмет, цель и задачи математической экономики

Фактор

1. Предмет, цель и задачи математической экономики

Математическая экономика – наука, которая

1. Предмет, цель и задачи математической экономики

Математическая экономика – наука, которая

Цель - подготовка выпускников к междисциплинарным научным исследованиям для решения задач,

Цель - подготовка выпускников к междисциплинарным научным исследованиям для решения задач,

2. Фактор времени в финансово-коммерческих расчетах

Важность учета фактора времени обусловлена принципом

2. Фактор времени в финансово-коммерческих расчетах

Важность учета фактора времени обусловлена принципом

Зависимость ценности денег от времени обусловлена влиянием фактора времени:

во-первых, деньги можно

Зависимость ценности денег от времени обусловлена влиянием фактора времени:

во-первых, деньги можно

во-вторых, инфляционные процессы ведут к обесцениванию денег во времени. Сегодня на

во-вторых, инфляционные процессы ведут к обесцениванию денег во времени. Сегодня на

Существуют два подхода и соответствующие им два типа экономического мышления:

статический подход

Существуют два подхода и соответствующие им два типа экономического мышления:

статический подход

Эти два подхода соответствуют "бухгалтерскому" и "экономическому" принципам анализа затрат.

В условиях

Эти два подхода соответствуют "бухгалтерскому" и "экономическому" принципам анализа затрат.

В условиях

Сегодня можно заработать любую сумму денег, поскольку нет жестких ограничений ни

Сегодня можно заработать любую сумму денег, поскольку нет жестких ограничений ни

Финансовая математика – раздел количественного анализа финансовых операций, предметом которого является изучение

Финансовая математика – раздел количественного анализа финансовых операций, предметом которого является изучение

Процентные деньги или просто проценты в финансовых расчетах представляют собой абсолютную

Процентные деньги или просто проценты в финансовых расчетах представляют собой абсолютную

Относительный показатель, характеризующий интенсивность начисления процентов за единицу времени, – процентная ставка.

Относительный показатель, характеризующий интенсивность начисления процентов за единицу времени, – процентная ставка.

Начисление процентов, как правило, производится дискретно, т.е. за фиксированные одинаковые интервалы

Начисление процентов, как правило, производится дискретно, т.е. за фиксированные одинаковые интервалы

Рис. 1 Период начисления процентов.

Рис. 1 Период начисления процентов.

Обозначения:

I – проценты за весь срок ссуды (interest);

PV – первоначальная сумма долга или

Обозначения:

I – проценты за весь срок ссуды (interest);

PV – первоначальная сумма долга или

После начисления процентов возможно два пути:

либо их сразу выплачивать, по мере

После начисления процентов возможно два пути:

либо их сразу выплачивать, по мере

Коэффициент наращения или множитель наращения, – это отношение наращенной суммы к первоначальной

Коэффициент наращения или множитель наращения, – это отношение наращенной суммы к первоначальной

Рис. 2 Виды процентных ставок

Процентная ставка

простая

сложная

плавающая

фиксированная

постоянаая

переменная

Рис. 2 Виды процентных ставок

Процентная ставка

простая

сложная

плавающая

фиксированная

постоянаая

переменная

Простая процентная ставка применяется к одной и той же первоначальной сумме

Простая процентная ставка применяется к одной и той же первоначальной сумме

Фиксированная процентная ставка – ставка, зафиксированная в виде определенного числа в финансовых

Фиксированная процентная ставка – ставка, зафиксированная в виде определенного числа в финансовых

Камни и Цветы Соснового Бора

Камни и Цветы Соснового Бора Подведение итогов за 9 месяцев 2017 года

Подведение итогов за 9 месяцев 2017 года Методика расчета и уплаты налогов НДС: порядок исчисления и уплаты, налоговые вычеты

Методика расчета и уплаты налогов НДС: порядок исчисления и уплаты, налоговые вычеты Анализ бюджета г. Брянска за 2015-2017 годы

Анализ бюджета г. Брянска за 2015-2017 годы Договор лизинга

Договор лизинга Техника продажи страховых услуг

Техника продажи страховых услуг Пенсионный фонд РФ

Пенсионный фонд РФ Доходы государственных учреждений

Доходы государственных учреждений Контроль за виконанням бюджету

Контроль за виконанням бюджету Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1)

Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1) Грантовая поддержка молодежных инициатив

Грантовая поддержка молодежных инициатив Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування

Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування Рынок криптовалют

Рынок криптовалют Фінансова звітність підприємства: сутність, склад та принципи формування

Фінансова звітність підприємства: сутність, склад та принципи формування Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Банки. Банковская система

Банки. Банковская система Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года

Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года Формирование оценочной стоимости складского объекта недвижимости

Формирование оценочной стоимости складского объекта недвижимости Kako v 5 minutah rešiti davčni vidik kriptovalut

Kako v 5 minutah rešiti davčni vidik kriptovalut Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги

Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Финансовая грамотность населения

Финансовая грамотность населения Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций

Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы