- Фінансова звітність підприємства: сутність, склад та принципи формування

Содержание

- 2. Фінансова та бухгалтерська звітність Фінансова звітність – це бухгалтерська звітність, що містить інформацію про фінансовий стан,

- 3. Мета складання фінансової звітності надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий

- 4. Принципи формування фінансової звітності підприємства автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що

- 5. Принципи формування фінансової звітності підприємства повного висвітлення, згідно з яким фінансова звітність повинна містити всю інформацію

- 6. Складові фінансової звітності підприємства Згідно Національних Положень (Стандартів) Бухгалтерського Обліку (з врахуванням міжнародних стандартів) фінансова звітність

- 7. Складові фінансової звітності підприємства У балансі відображаються активи, зобов’язання та власний капітал підприємства. Баланс підприємства складається

- 8. Баланс (звіт про фінансовий стан) Баланс – звіт про фінансовий стан підприємства, який відображає на певну

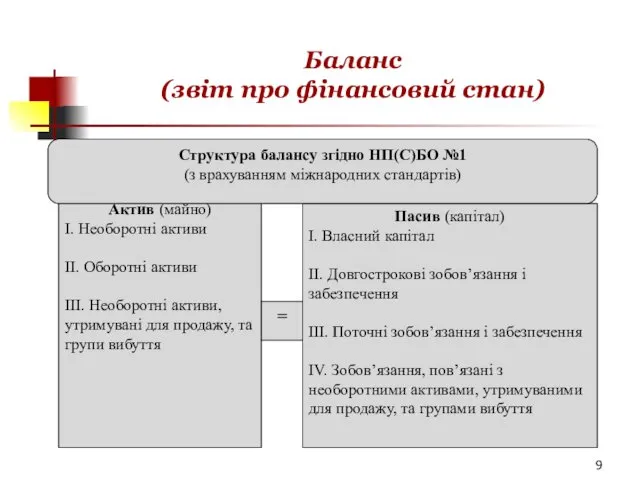

- 9. Баланс (звіт про фінансовий стан)

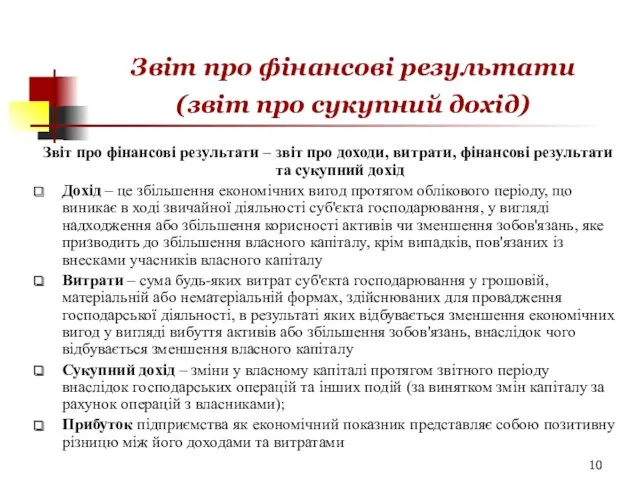

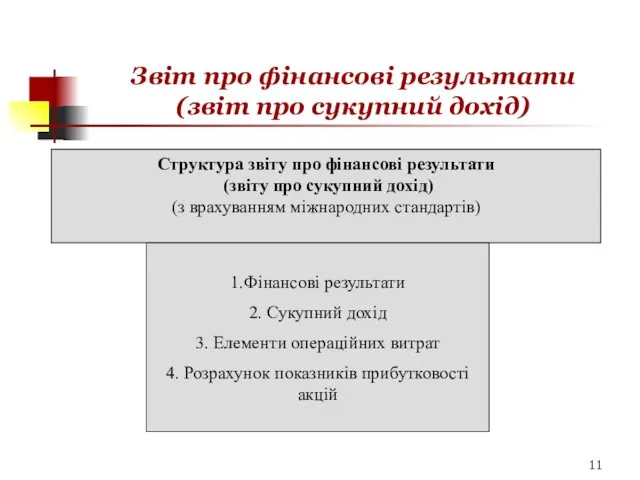

- 10. Звіт про фінансові результати (звіт про сукупний дохід) Звіт про фінансові результати – звіт про доходи,

- 11. Звіт про фінансові результати (звіт про сукупний дохід)

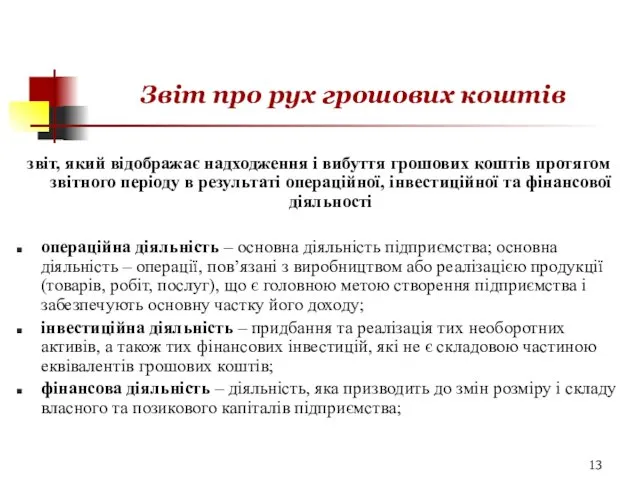

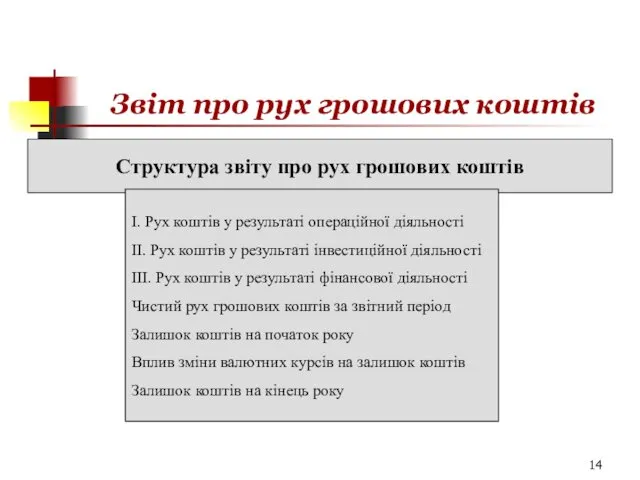

- 13. Звіт про рух грошових коштів звіт, який відображає надходження і вибуття грошових коштів протягом звітного періоду

- 14. Звіт про рух грошових коштів

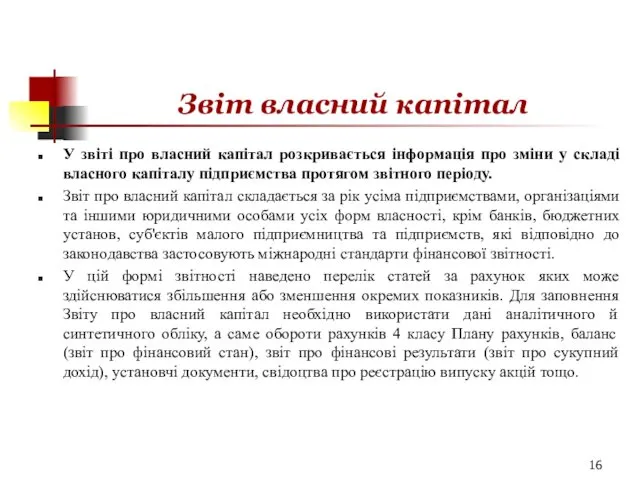

- 16. Звіт власний капітал У звіті про власний капітал розкривається інформація про зміни у складі власного капіталу

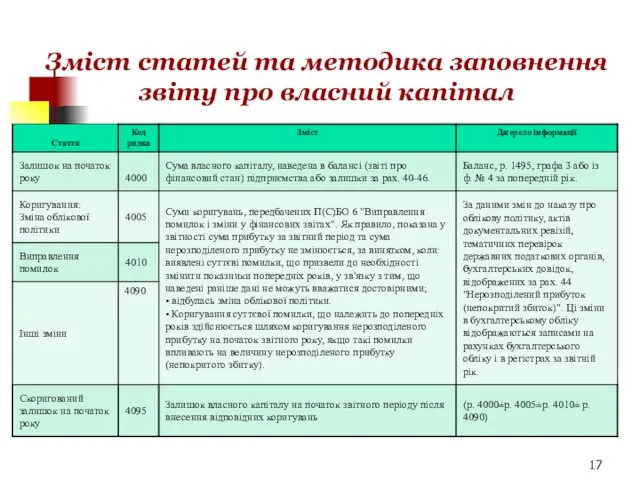

- 17. Зміст статей та методика заповнення звіту про власний капітал

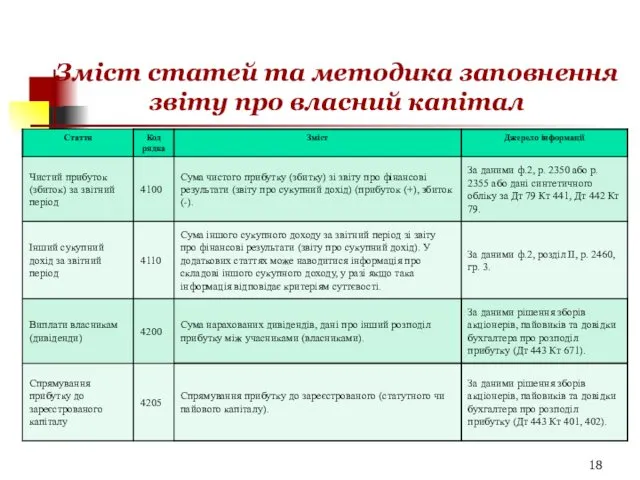

- 18. Зміст статей та методика заповнення звіту про власний капітал

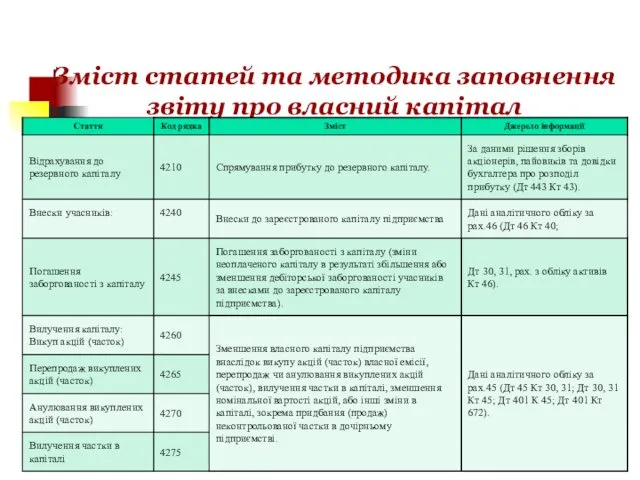

- 19. Зміст статей та методика заповнення звіту про власний капітал

- 21. Скачать презентацию

Фінансова та бухгалтерська звітність

Фінансова звітність – це бухгалтерська звітність, що містить

Фінансова та бухгалтерська звітність

Фінансова звітність – це бухгалтерська звітність, що містить

Мета складання фінансової звітності

надання користувачам для прийняття рішень повної, правдивої та

Мета складання фінансової звітності

надання користувачам для прийняття рішень повної, правдивої та

Принципи формування фінансової звітності підприємства

автономності підприємства, за яким кожне підприємство розглядається

Принципи формування фінансової звітності підприємства

автономності підприємства, за яким кожне підприємство розглядається

Принципи формування фінансової звітності підприємства

повного висвітлення, згідно з яким фінансова звітність

Принципи формування фінансової звітності підприємства

повного висвітлення, згідно з яким фінансова звітність

Складові фінансової звітності підприємства

Згідно Національних Положень (Стандартів) Бухгалтерського Обліку (з

Складові фінансової звітності підприємства

Згідно Національних Положень (Стандартів) Бухгалтерського Обліку (з

Складові фінансової звітності підприємства

У балансі відображаються активи, зобов’язання та власний

Складові фінансової звітності підприємства

У балансі відображаються активи, зобов’язання та власний

Баланс

(звіт про фінансовий стан)

Баланс – звіт про фінансовий стан підприємства,

Баланс

(звіт про фінансовий стан)

Баланс – звіт про фінансовий стан підприємства,

Баланс

(звіт про фінансовий стан)

Баланс

(звіт про фінансовий стан)

Звіт про фінансові результати

(звіт про сукупний дохід)

Звіт про фінансові

Звіт про фінансові результати

(звіт про сукупний дохід)

Звіт про фінансові

Звіт про фінансові результати

(звіт про сукупний дохід)

Звіт про фінансові результати

(звіт про сукупний дохід)

Звіт про рух грошових коштів

звіт, який відображає надходження і вибуття

Звіт про рух грошових коштів

звіт, який відображає надходження і вибуття

Звіт про рух грошових коштів

Звіт про рух грошових коштів

Звіт власний капітал

У звіті про власний капітал розкривається інформація про зміни

Звіт власний капітал

У звіті про власний капітал розкривається інформація про зміни

Зміст статей та методика заповнення звіту про власний капітал

Зміст статей та методика заповнення звіту про власний капітал

Зміст статей та методика заповнення звіту про власний капітал

Зміст статей та методика заповнення звіту про власний капітал

Зміст статей та методика заповнення звіту про власний капітал

Зміст статей та методика заповнення звіту про власний капітал

Капитан Грантов. Основы грантрайтинга

Капитан Грантов. Основы грантрайтинга Structuring. Transaction Framework

Structuring. Transaction Framework История денег

История денег Организация и совершенствование финансового менеджмента на предприятии

Организация и совершенствование финансового менеджмента на предприятии Bank of England

Bank of England Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Ақша қаражаттар қозғалысы

Ақша қаражаттар қозғалысы Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго Основы кредитно-денежной политики

Основы кредитно-денежной политики Джерела фінансування інвестицій підприємства

Джерела фінансування інвестицій підприємства Разработка и внедрение электронных документов развитие

Разработка и внедрение электронных документов развитие Федеральный стандарт бухгалтерского учета для организаций государственного сектора События после отчетной даты

Федеральный стандарт бухгалтерского учета для организаций государственного сектора События после отчетной даты Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации

Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации Банковские услуги

Банковские услуги Финансовая система (тема 2)

Финансовая система (тема 2) Операції банків з обслуговування платіжного обігу. Безготівкові та готівкові розрахунки. Порядок відкриття рахунків в банках

Операції банків з обслуговування платіжного обігу. Безготівкові та готівкові розрахунки. Порядок відкриття рахунків в банках Bank RBK

Bank RBK Понятие и назначение финансов

Понятие и назначение финансов Стратегии ценообразования банковских услуг

Стратегии ценообразования банковских услуг Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края

Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Дидактические игры по формированию основ финансовой грамотности у детей старшего дошкольного возраста

Дидактические игры по формированию основ финансовой грамотности у детей старшего дошкольного возраста Міський бюджет м. Львова на 2016 рік

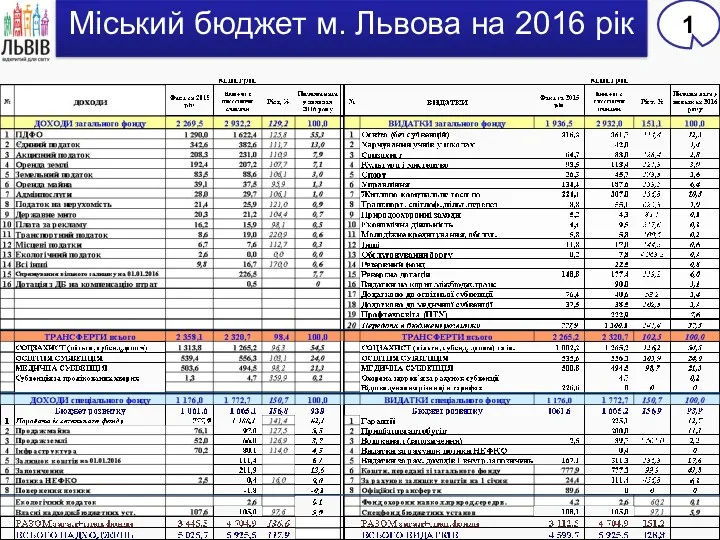

Міський бюджет м. Львова на 2016 рік Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Надёжность и гарантии. Страховая компания Metlife Alico в Украине

Надёжность и гарантии. Страховая компания Metlife Alico в Украине Формирование бюджетов ОГВ и ОМСУ

Формирование бюджетов ОГВ и ОМСУ Всемирные (международные) экономические отношения

Всемирные (международные) экономические отношения Бухгалтерский баланс

Бухгалтерский баланс