- Надёжность и гарантии. Страховая компания Metlife Alico в Украине

Содержание

- 3. Что Вы имеете в Виду, когда говорите о надёжности и гарантиях? Надежный дом... Надежный друг... Надежная

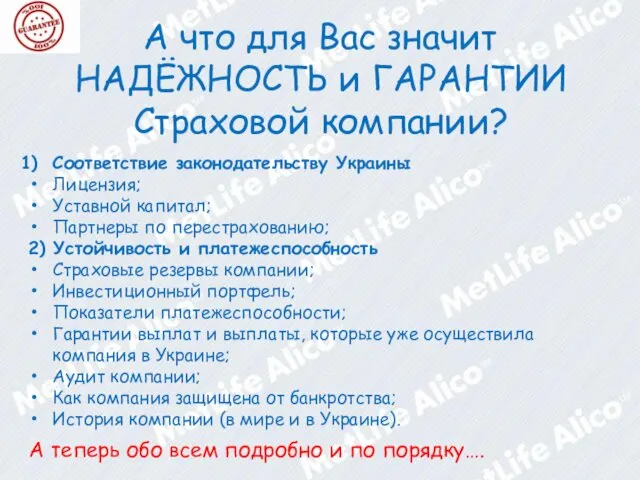

- 4. А что для Вас значит НАДЁЖНОСТЬ и ГАРАНТИИ Страховой компании? Соответствие законодательству Украины Лицензия; Уставной капитал;

- 5. Известно, что именно страховые компании по определению являются наиболее надежными финансовыми учреждениями в мире, потому что

- 6. Лицензия При выборе компании по страхованию жизни убедитесь, что у нее есть лицензия на страховую деятельность

- 7. Выдержки из Нашего Устава:

- 8. Лицензия Компания Metlife Alico в Украине представлена в виде юридического лица в форме Частного акционерного общества

- 9. Лицензия Стаття 38. Ліцензування страхової діяльності Страховики, які отримали ліцензію на страхування життя, не мають права

- 10. а) минимальный размер уставного капитала компании, которая занимается страхованием жизни, - 1,5 млн. евро в гривневом

- 11. Партнеры по перестрахованию ЗУ «Про Страхування». Розділ I, Стаття 12. Перестрахування Перестрахування - страхування одним страховиком

- 12. Партнеры по перестрахованию Договор перестрахования заключается между двумя сторонами – страховой компанией и перестраховщиком, в нём

- 13. Партнеры по перестрахованию Тот факт, что корпорация MetLife с наиболее высоким рейтингом надёжности и 145-летним опытом

- 14. Партнеры по перестрахованию Что даёт этот факт непосредственно компании Метлайф Алико в Украине? унифицированные правила страхования;

- 15. Партнеры по перестрахованию

- 16. Страховые резервы Страховые резервы – это фонды страховой организации, создаваемые с целью обеспечения гарантий страховых выплат.

- 17. Страховые резервы Что об этом нам говорит Закон Украины «О Страховании»? Розділ III ЗАБЕЗПЕЧЕННЯ ПЛАТОСПРОМОЖНОСТІ СТРАХОВИКІВ

- 18. Страховые резервы

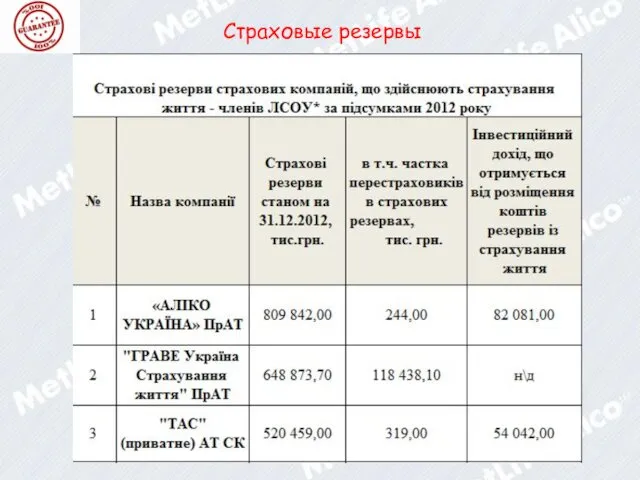

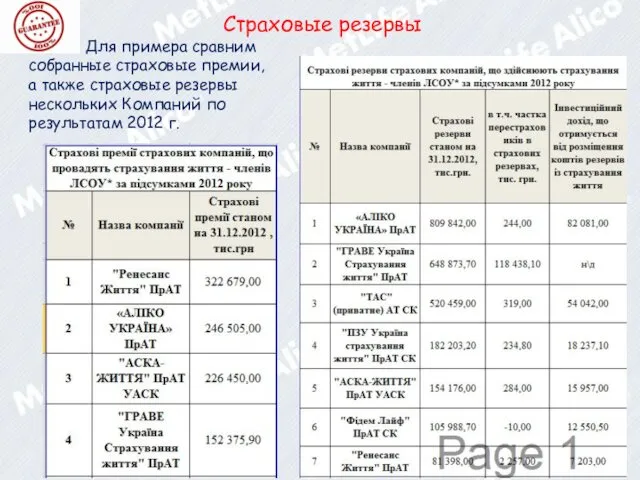

- 19. Страховые резервы Для примера сравним собранные страховые премии, а также страховые резервы нескольких Компаний по результатам

- 20. Инвестирование средств страховых резервов Средства страховых резервов (регламентированная часть) инвестируется с целью получения инвестиционного дохода. Инвестиционный

- 21. Инвестиционный портфель Часто клиенты интересуются куда именно инвестируются средства страховых резервов? Это логичный и правильны вопрос.

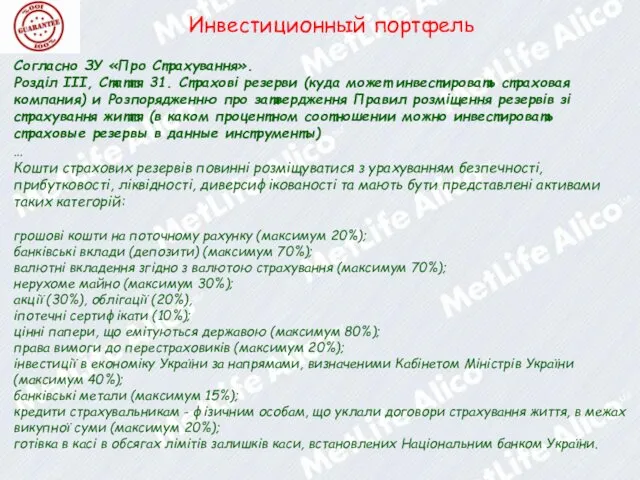

- 22. Инвестиционный портфель Согласно ЗУ «Про Страхування». Розділ ІІІ, Стаття 31. Страхові резерви (куда может инвестировать страховая

- 23. Инвестиционный портфель Как видим, у компании по страхованию жизни консервативный инвестиционный портфель. Желая побыстрее «заработать», выбрав

- 24. Где Частное АО «Алико Украина» размещает средства страховых резервов? ЗУ «Про Страхування». Розділ ІІІ, Стаття 31.

- 25. Инвестиционный доход Metlife Alico в Украине 2004 – 14% 2005 – 14% 2006 – 12,18% 2007

- 26. Обеспечение платежеспособности Под платежеспособностью страховой компании понимается ее способность выполнить существующие страховые обязательства перед клиентами исходя

- 27. Обеспечение платежеспособности Что говорит Закон Украины «О Страховании»? Розділ III ЗАБЕЗПЕЧЕННЯ ПЛАТОСПРОМОЖНОСТІ СТРАХОВИКІВ Стаття 30. Умови

- 28. Выплаты, которые осуществила Страховая компания Прямым доказательством платежеспособности страховой компании для клиентов всегда являются уже реальные

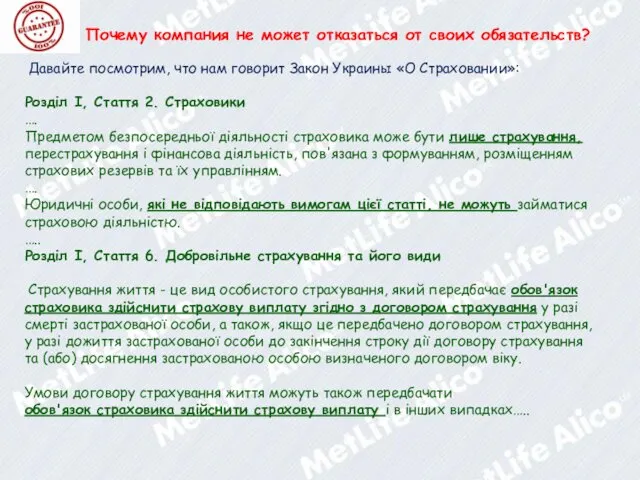

- 29. Почему компания не может отказаться от своих обязательств? Давайте посмотрим, что нам говорит Закон Украины «О

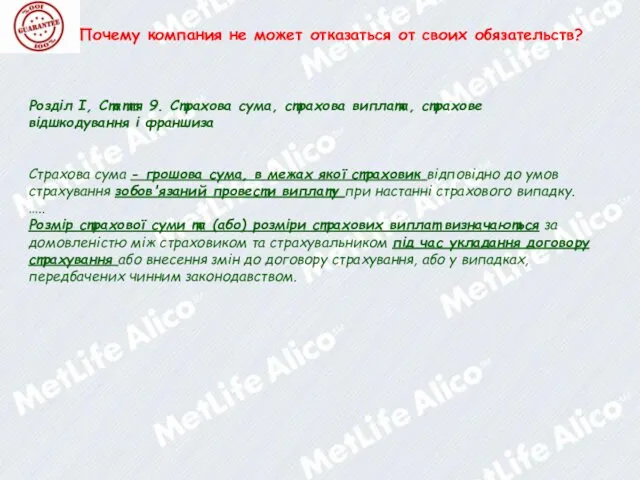

- 30. Розділ І, Стаття 9. Страхова сума, страхова виплата, страхове відшкодування і франшиза Страхова сума - грошова

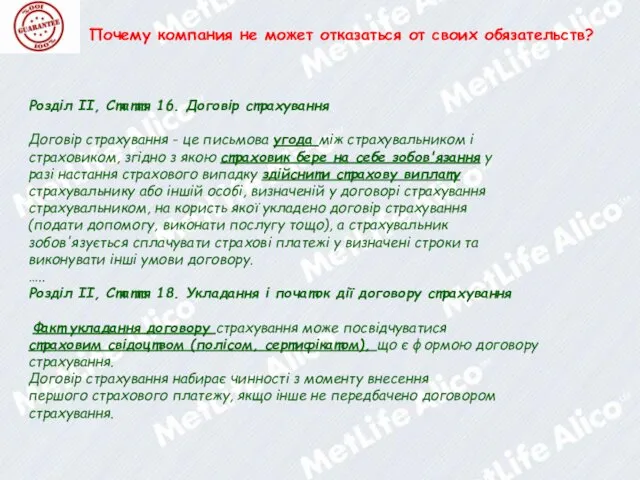

- 31. Розділ II, Стаття 16. Договір страхування Договір страхування - це письмова угода між страхувальником і страховиком,

- 32. Розділ II, Стаття 20. Обов'язки страховика ….. 3) Страховик зобов’язаний при настанні страхового випадку здійснити страхову

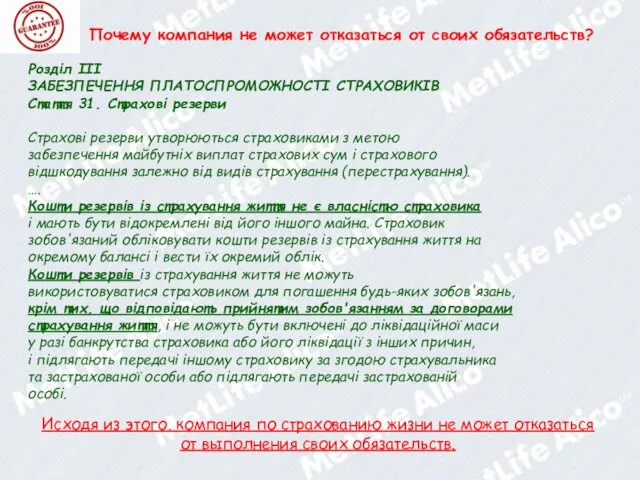

- 33. Розділ III ЗАБЕЗПЕЧЕННЯ ПЛАТОСПРОМОЖНОСТІ СТРАХОВИКІВ Стаття 31. Страхові резерви Страхові резерви утворюються страховиками з метою забезпечення

- 34. Аудит страховых компаний Согласно Закону Украины "О страховании" Национальная комиссия, осуществляющая государственное регулирование в сфере рынков

- 35. Аудит страховых компаний Внешний Внутренний Проводят независимые компании, которые дают реальную оценку деятельности финансовым учреждениям. Осуществляет

- 36. Внешний аудит Согласно законодательству, аудит страховых компаний в обязательном порядке проводится с частотой один раз в

- 37. Внешний аудит Определяющим фактором при выборе аудиторской компании является имидж и признание аудитора на рынке данных

- 38. Внешний аудит Компании проходят проверку аудиторской компанией и только после этого могут публиковать свой годовой отчёт.

- 39. Внутренний аудит Согласно Положению про особенности организации и проведения внутреннего аудита (контроля) у профессиональных участников фондового

- 40. Может ли компания по страхованию жизни стать банкротом? Есть факт того, что за последние 200 лет

- 41. Гипотетически, если страховая компания становится банкротом или по решению акционеров подлежит ликвидации, то страховщик (согласно 31

- 42. Вывод у нас получается такой: Средства страховых резервов не могут быть включены в ликвидационную массу. Страховые

- 43. Информация в прессе Каждому человеку, который стремится сделать правильный выбор, интересно узнать информацию из различных источников.

- 44. Тот факт, что за последние 200 лет в мире не обанкротилась ни одна международная компания по

- 45. Почему так важны некоторые страницы истории компании? Для того, чтоб понимать устоит ли компания при различных

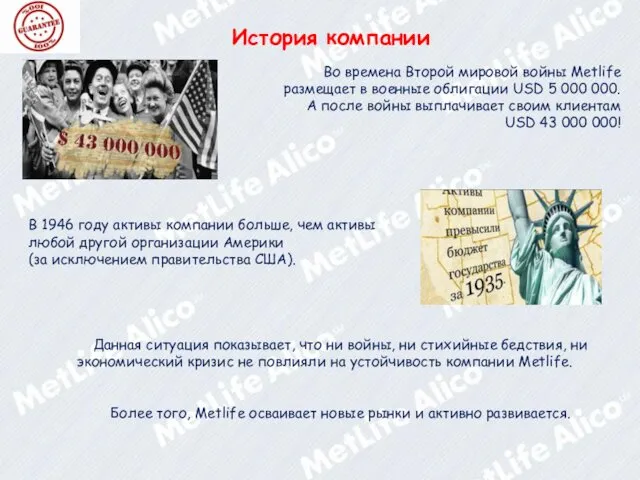

- 46. Во времена Второй мировой войны Metlife размещает в военные облигации USD 5 000 000. А после

- 47. Показательными для истории Компании были и 2008-2009 года. Все мы помним финансово-экономический кризис, проявившийся в сентябре-октябре

- 48. Metlife также занимает первое место среди компаний по страхованию жизни в независимом рейтинге FORTUNE 500. Это

- 49. MetLife больше чем*: * - оборот в долл. США (Данные журнала Fortune - 2012 г.)

- 51. Скачать презентацию

Что Вы имеете в Виду, когда говорите о надёжности и

Что Вы имеете в Виду, когда говорите о надёжности и

А что для Вас значит НАДЁЖНОСТЬ и ГАРАНТИИ

Страховой компании?

Соответствие законодательству Украины

Лицензия;

А что для Вас значит НАДЁЖНОСТЬ и ГАРАНТИИ

Страховой компании?

Соответствие законодательству Украины

Лицензия;

Известно, что именно страховые компании по определению являются наиболее надежными финансовыми

Известно, что именно страховые компании по определению являются наиболее надежными финансовыми

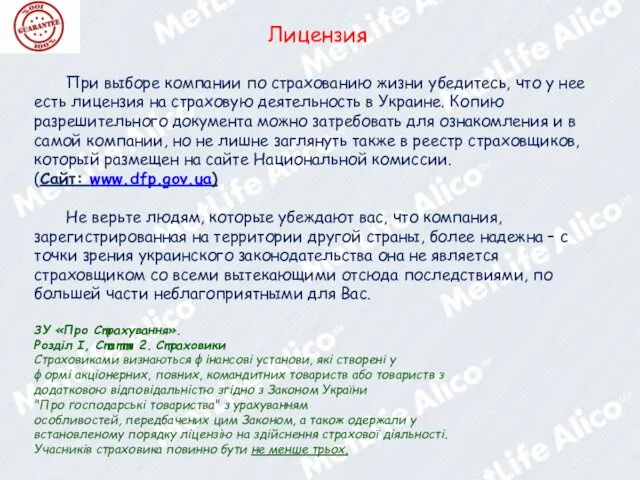

Лицензия

При выборе компании по страхованию жизни убедитесь, что у нее есть

Лицензия

При выборе компании по страхованию жизни убедитесь, что у нее есть

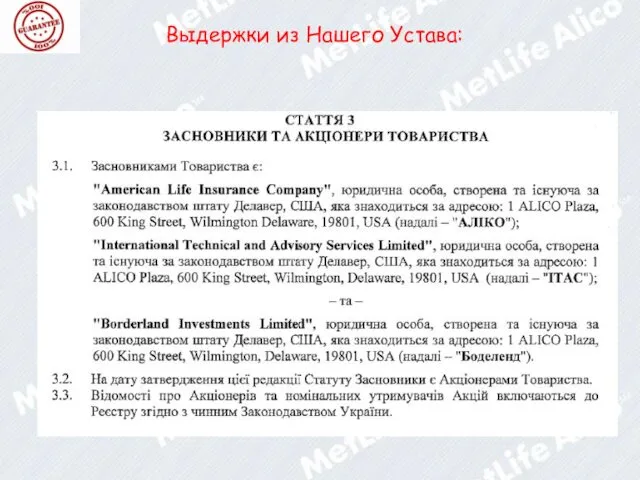

Выдержки из Нашего Устава:

Выдержки из Нашего Устава:

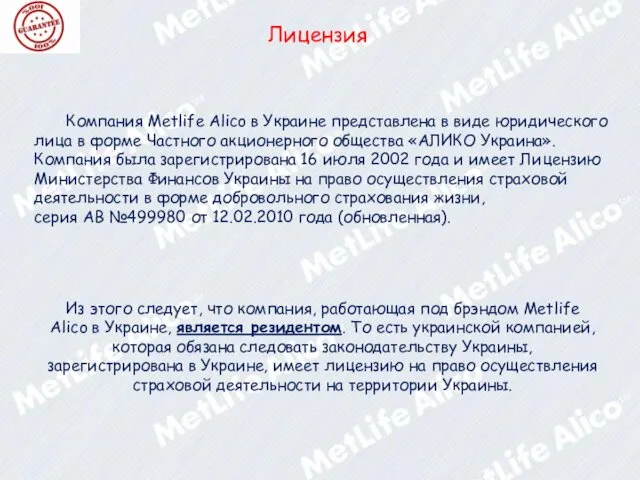

Лицензия

Компания Metlife Alico в Украине представлена в виде юридического лица в

Лицензия

Компания Metlife Alico в Украине представлена в виде юридического лица в

Лицензия

Стаття 38. Ліцензування страхової діяльності

Страховики, які отримали ліцензію на страхування

Лицензия

Стаття 38. Ліцензування страхової діяльності Страховики, які отримали ліцензію на страхування

а) минимальный размер уставного капитала компании, которая занимается страхованием жизни, -

а) минимальный размер уставного капитала компании, которая занимается страхованием жизни, -

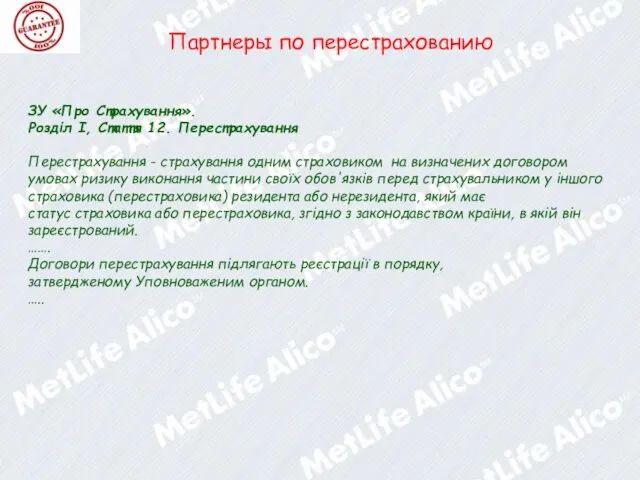

Партнеры по перестрахованию

ЗУ «Про Страхування».

Розділ I, Стаття 12. Перестрахування

Перестрахування

Партнеры по перестрахованию

ЗУ «Про Страхування».

Розділ I, Стаття 12. Перестрахування

Перестрахування

Партнеры по перестрахованию

Договор перестрахования заключается между двумя сторонами – страховой компанией

Партнеры по перестрахованию

Договор перестрахования заключается между двумя сторонами – страховой компанией

Партнеры по перестрахованию

Тот факт, что корпорация MetLife с наиболее высоким рейтингом

Партнеры по перестрахованию

Тот факт, что корпорация MetLife с наиболее высоким рейтингом

Партнеры по перестрахованию

Что даёт этот факт непосредственно компании Метлайф Алико в

Партнеры по перестрахованию

Что даёт этот факт непосредственно компании Метлайф Алико в

Партнеры по перестрахованию

Партнеры по перестрахованию

Страховые резервы

Страховые резервы – это фонды страховой организации, создаваемые с целью

Страховые резервы

Страховые резервы – это фонды страховой организации, создаваемые с целью

Страховые резервы

Что об этом нам говорит Закон Украины «О Страховании»?

Розділ III

Страховые резервы

Что об этом нам говорит Закон Украины «О Страховании»?

Розділ III

Страховые резервы

Страховые резервы

Страховые резервы

Для примера сравним

собранные страховые премии,

а также страховые

Страховые резервы

Для примера сравним

собранные страховые премии,

а также страховые

Инвестирование средств страховых резервов

Средства страховых резервов (регламентированная часть) инвестируется с

Инвестирование средств страховых резервов

Средства страховых резервов (регламентированная часть) инвестируется с

Инвестиционный портфель

Часто клиенты интересуются куда именно инвестируются средства страховых резервов?

Это

Инвестиционный портфель

Часто клиенты интересуются куда именно инвестируются средства страховых резервов?

Это

Инвестиционный портфель

Согласно ЗУ «Про Страхування».

Розділ ІІІ, Стаття 31. Страхові резерви

Инвестиционный портфель

Согласно ЗУ «Про Страхування».

Розділ ІІІ, Стаття 31. Страхові резерви

Инвестиционный портфель

Как видим, у компании по страхованию жизни консервативный инвестиционный портфель.

Инвестиционный портфель

Как видим, у компании по страхованию жизни консервативный инвестиционный портфель.

Где Частное АО «Алико Украина» размещает средства страховых резервов?

ЗУ «Про

Где Частное АО «Алико Украина» размещает средства страховых резервов?

ЗУ «Про

Инвестиционный доход Metlife Alico в Украине

2004 – 14%

2005 –

Инвестиционный доход Metlife Alico в Украине

2004 – 14% 2005 –

Обеспечение платежеспособности

Под платежеспособностью страховой компании понимается ее способность выполнить существующие страховые

Обеспечение платежеспособности

Под платежеспособностью страховой компании понимается ее способность выполнить существующие страховые

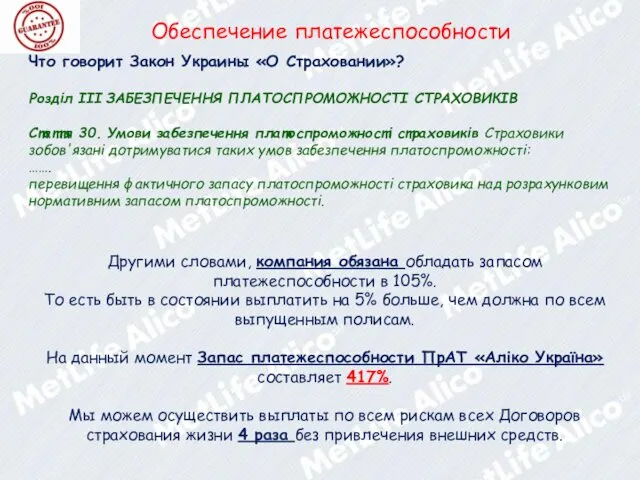

Обеспечение платежеспособности

Что говорит Закон Украины «О Страховании»?

Розділ III ЗАБЕЗПЕЧЕННЯ ПЛАТОСПРОМОЖНОСТІ СТРАХОВИКІВ

Обеспечение платежеспособности

Что говорит Закон Украины «О Страховании»?

Розділ III ЗАБЕЗПЕЧЕННЯ ПЛАТОСПРОМОЖНОСТІ СТРАХОВИКІВ

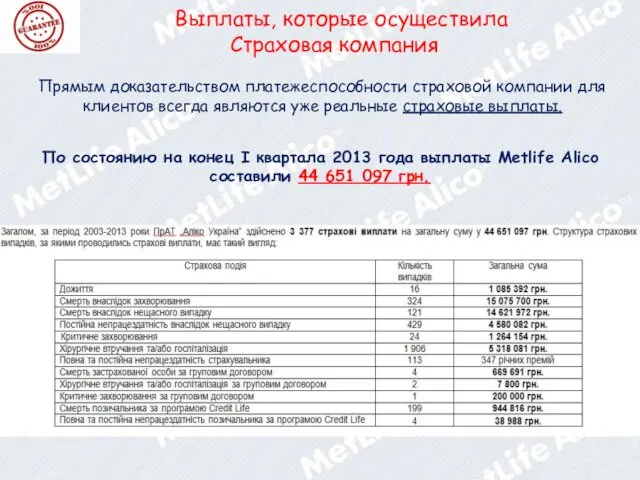

Выплаты, которые осуществила

Страховая компания

Прямым доказательством платежеспособности страховой компании для

Выплаты, которые осуществила

Страховая компания

Прямым доказательством платежеспособности страховой компании для

Почему компания не может отказаться от своих обязательств?

Давайте посмотрим, что

Почему компания не может отказаться от своих обязательств?

Давайте посмотрим, что

Розділ І, Стаття 9. Страхова сума, страхова виплата, страхове

відшкодування і

Розділ І, Стаття 9. Страхова сума, страхова виплата, страхове відшкодування і

Розділ II, Стаття 16. Договір страхування

Договір страхування - це письмова

Розділ II, Стаття 16. Договір страхування

Договір страхування - це письмова

Розділ II, Стаття 20. Обов'язки страховика

…..

3) Страховик зобов’язаний при настанні

Розділ II, Стаття 20. Обов'язки страховика

…..

3) Страховик зобов’язаний при настанні

Розділ III

ЗАБЕЗПЕЧЕННЯ ПЛАТОСПРОМОЖНОСТІ СТРАХОВИКІВ

Стаття 31. Страхові резерви

Страхові резерви

Розділ III

ЗАБЕЗПЕЧЕННЯ ПЛАТОСПРОМОЖНОСТІ СТРАХОВИКІВ

Стаття 31. Страхові резерви

Страхові резерви

Аудит страховых компаний

Согласно Закону Украины "О страховании" Национальная комиссия, осуществляющая государственное

Аудит страховых компаний

Согласно Закону Украины "О страховании" Национальная комиссия, осуществляющая государственное

Аудит страховых компаний

Внешний

Внутренний

Проводят независимые компании, которые дают реальную оценку деятельности финансовым

Аудит страховых компаний

Внешний

Внутренний

Проводят независимые компании, которые дают реальную оценку деятельности финансовым

Внешний аудит

Согласно законодательству, аудит страховых компаний в обязательном порядке проводится

Внешний аудит

Согласно законодательству, аудит страховых компаний в обязательном порядке проводится

Внешний аудит

Определяющим фактором при выборе аудиторской компании является имидж и признание

Внешний аудит

Определяющим фактором при выборе аудиторской компании является имидж и признание

Внешний аудит

Компании проходят проверку аудиторской компанией и только после этого

Внешний аудит

Компании проходят проверку аудиторской компанией и только после этого

Внутренний аудит

Согласно Положению про особенности организации и проведения внутреннего аудита (контроля)

Внутренний аудит

Согласно Положению про особенности организации и проведения внутреннего аудита (контроля)

Может ли компания по страхованию жизни стать банкротом?

Есть факт того,

Может ли компания по страхованию жизни стать банкротом?

Есть факт того,

Гипотетически, если страховая компания становится банкротом или по решению акционеров подлежит

Гипотетически, если страховая компания становится банкротом или по решению акционеров подлежит

Вывод у нас получается такой:

Средства страховых резервов не могут быть

включены

Вывод у нас получается такой:

Средства страховых резервов не могут быть

включены

Информация в прессе

Каждому человеку, который стремится сделать правильный выбор, интересно узнать

Информация в прессе

Каждому человеку, который стремится сделать правильный выбор, интересно узнать

Тот факт, что за последние 200 лет в мире не обанкротилась

Тот факт, что за последние 200 лет в мире не обанкротилась

Почему так важны некоторые страницы истории компании?

Для того, чтоб понимать

Почему так важны некоторые страницы истории компании?

Для того, чтоб понимать

Во времена Второй мировой войны Metlife

размещает в военные облигации USD

Во времена Второй мировой войны Metlife

размещает в военные облигации USD

Показательными для истории Компании

были и 2008-2009 года. Все мы помним

были и 2008-2009 года. Все мы помним

Metlife также занимает первое место среди компаний по страхованию жизни в

MetLife больше чем*:

* - оборот в долл. США (Данные журнала Fortune

MetLife больше чем*:

* - оборот в долл. США (Данные журнала Fortune

Государственная поддержка промышленных предприятий Московской области. Программы финансирования

Государственная поддержка промышленных предприятий Московской области. Программы финансирования Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Криптотрейдинг с нуля

Криптотрейдинг с нуля Практические особенности составления договора купли-продажи акций и долей участия

Практические особенности составления договора купли-продажи акций и долей участия Управление капиталом фирмы

Управление капиталом фирмы Понятие и признаки налогов. Виды налогов. Функции налогов. Налоговая политика

Понятие и признаки налогов. Виды налогов. Функции налогов. Налоговая политика Анализ портфеля акций

Анализ портфеля акций Фінансова звітність, аналіз і прогнозування основних показників будівельного підприємства

Фінансова звітність, аналіз і прогнозування основних показників будівельного підприємства Меры социальной поддержки семей с детьми

Меры социальной поддержки семей с детьми Задачи к ГИА по дисциплине Аудит

Задачи к ГИА по дисциплине Аудит Старинные русские деньги

Старинные русские деньги Managemetul proiectului. Finantari europene

Managemetul proiectului. Finantari europene Дивидендная политика

Дивидендная политика Кредит и его функции

Кредит и его функции Базовые концепции финансового менеджмента

Базовые концепции финансового менеджмента Денежный рынок. Тема 3

Денежный рынок. Тема 3 Методы снижения рисков

Методы снижения рисков Определение государственного бюджета

Определение государственного бюджета Суб'єкти ринку фінансових послуг. (Тема 2)

Суб'єкти ринку фінансових послуг. (Тема 2) Общества взаимного страхования:

Общества взаимного страхования: Оборотные средства: состав и классификация

Оборотные средства: состав и классификация National Accounting: definition, concept, tools

National Accounting: definition, concept, tools Затраты предприятия

Затраты предприятия Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов ҚР-ғы коммерциялық банктердің бірігуі

ҚР-ғы коммерциялық банктердің бірігуі Учет финансов в бизнесе

Учет финансов в бизнесе Внутренние источники информации для финансового анализа российских организаций

Внутренние источники информации для финансового анализа российских организаций Сущность бухгалтерской отчетности

Сущность бухгалтерской отчетности