- Оборотные средства: состав и классификация

Содержание

- 2. Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность производственных оборотных фондов и фондов обращения. По

- 3. Производственные оборотные фонды - это предметы труда, которые потребляются в течение одного производственного цикла и полностью

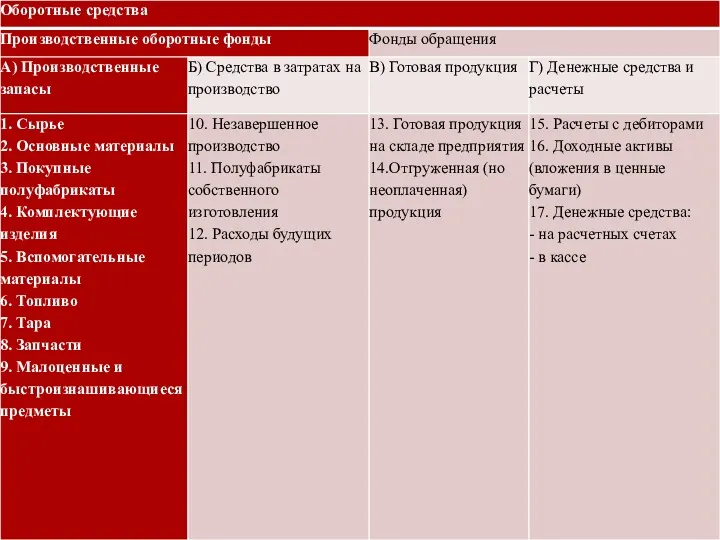

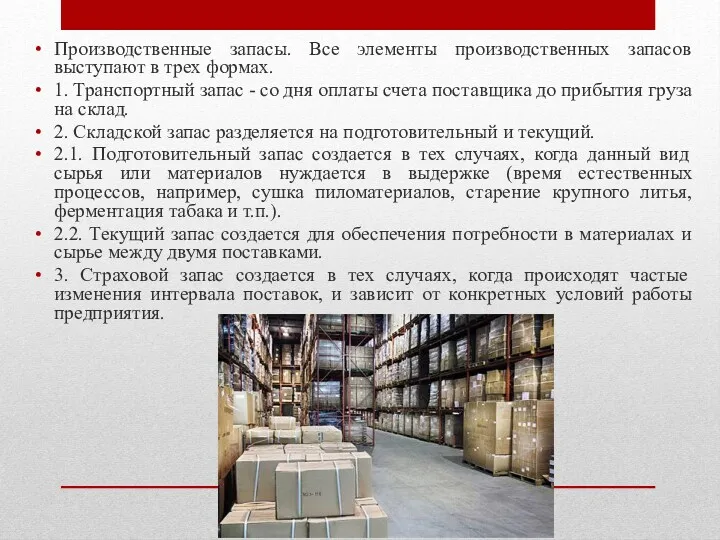

- 6. Производственные запасы. Все элементы производственных запасов выступают в трех формах. 1. Транспортный запас - со дня

- 7. Средства в затратах на производство. 10. Незавершенное производство - это продукция (работы), не прошедшая всех стадий,

- 8. Готовая продукция - это законченная и изготовленная продукция, прошедшая испытания и приемку, полностью укомплектованная согласно договорам

- 9. Денежные средства и расчеты (средства расчета): 15. Расчеты с дебиторами (средства в расчетах с дебиторами). Дебиторская

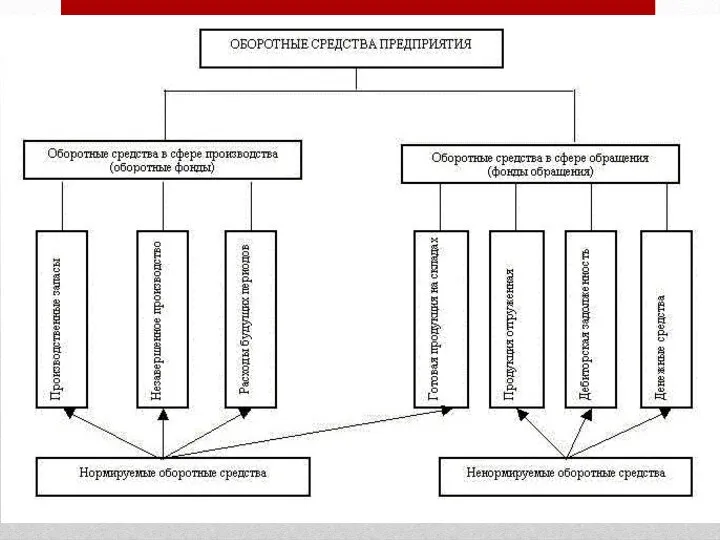

- 10. КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ: По источникам формирования капитала: Собственные средства Заемные средства Привлеченные средства

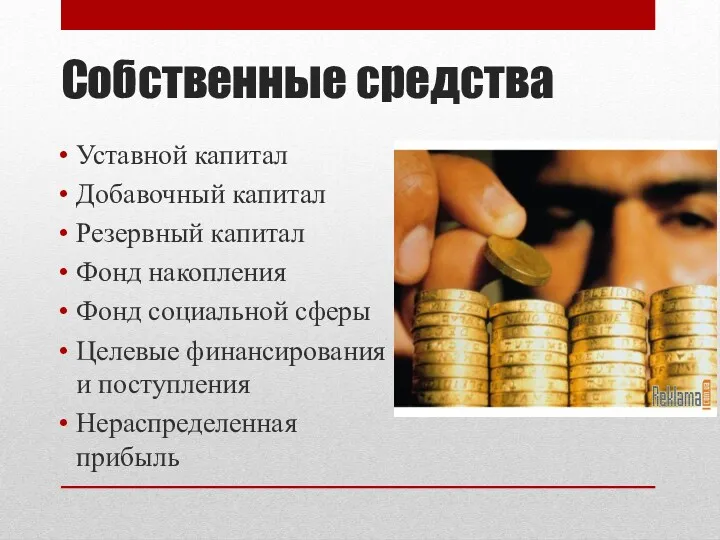

- 11. Собственные средства Уставной капитал Добавочный капитал Резервный капитал Фонд накопления Фонд социальной сферы Целевые финансирования и

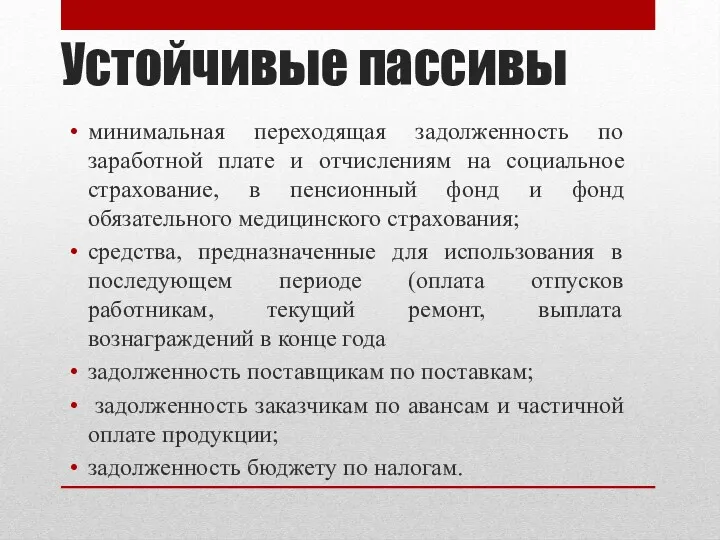

- 12. Устойчивые пассивы минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд

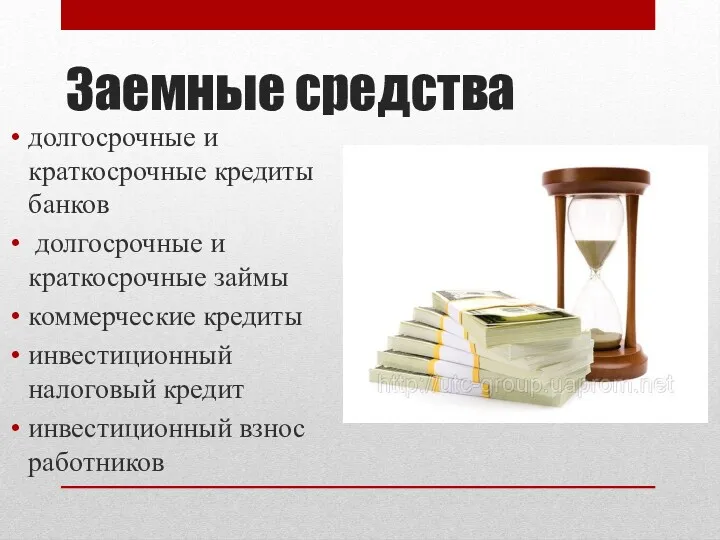

- 13. Заемные средства долгосрочные и краткосрочные кредиты банков долгосрочные и краткосрочные займы коммерческие кредиты инвестиционный налоговый кредит

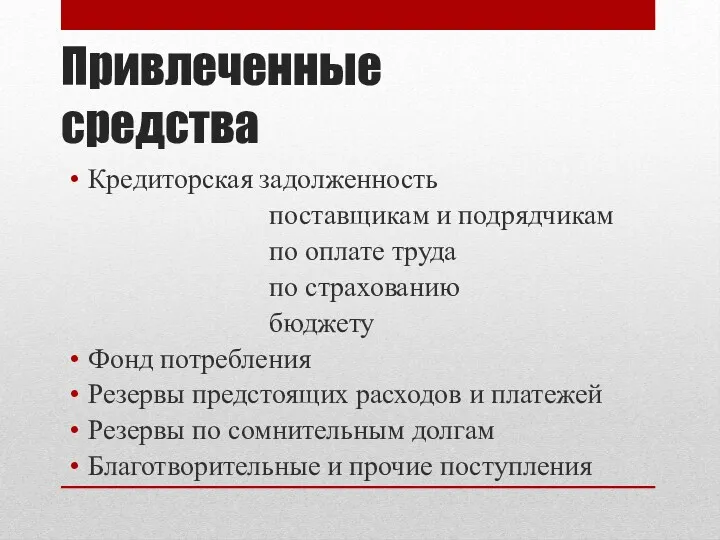

- 14. Привлеченные средства Кредиторская задолженность поставщикам и подрядчикам по оплате труда по страхованию бюджету Фонд потребления Резервы

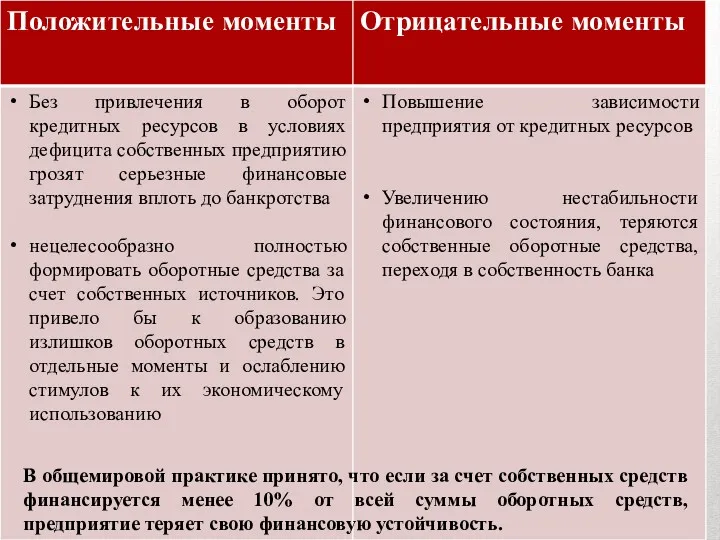

- 15. В общемировой практике принято, что если за счет собственных средств финансируется менее 10% от всей суммы

- 16. КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ По особенностям планирования: Нормированные Ненормированные

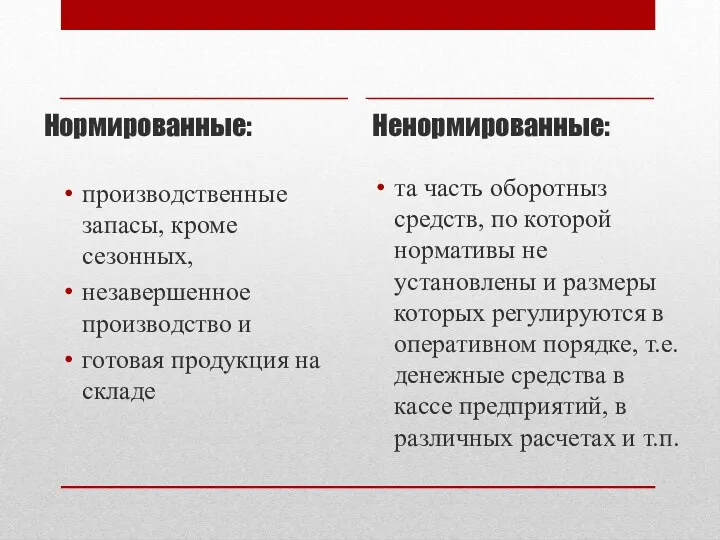

- 17. Нормированные: производственные запасы, кроме сезонных, незавершенное производство и готовая продукция на складе Ненормированные: та часть оборотныз

- 18. Список литературы «Экономика предприятия» Шевелева А.В, Ефимова Н. В. 1. Ю.И. Ребрин Основы экономики и управления

- 20. Скачать презентацию

Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность производственных оборотных

Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность производственных оборотных

Производственные оборотные фонды - это предметы труда, которые потребляются в течение

Производственные оборотные фонды - это предметы труда, которые потребляются в течение

Производственные запасы. Все элементы производственных запасов выступают в трех формах.

1. Транспортный

Производственные запасы. Все элементы производственных запасов выступают в трех формах.

1. Транспортный

Средства в затратах на производство.

10. Незавершенное производство - это продукция (работы),

Средства в затратах на производство.

10. Незавершенное производство - это продукция (работы),

Готовая продукция - это законченная и изготовленная продукция, прошедшая испытания и

Готовая продукция - это законченная и изготовленная продукция, прошедшая испытания и

Денежные средства и расчеты (средства расчета):

15. Расчеты с дебиторами (средства в

Денежные средства и расчеты (средства расчета):

15. Расчеты с дебиторами (средства в

КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ:

По источникам формирования капитала:

Собственные средства

Заемные средства

Привлеченные средства

КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ:

По источникам формирования капитала:

Собственные средства

Заемные средства

Привлеченные средства

Собственные средства

Уставной капитал

Добавочный капитал

Резервный капитал

Фонд накопления

Фонд социальной сферы

Целевые финансирования и поступления

Нераспределенная

Собственные средства

Уставной капитал

Добавочный капитал

Резервный капитал

Фонд накопления

Фонд социальной сферы

Целевые финансирования и поступления

Нераспределенная

Устойчивые пассивы

минимальная переходящая задолженность по заработной плате и отчислениям на социальное

Устойчивые пассивы

минимальная переходящая задолженность по заработной плате и отчислениям на социальное

Заемные средства

долгосрочные и краткосрочные кредиты банков

долгосрочные и краткосрочные займы

коммерческие кредиты

инвестиционный

Заемные средства

долгосрочные и краткосрочные кредиты банков

долгосрочные и краткосрочные займы

коммерческие кредиты

инвестиционный

Привлеченные средства

Кредиторская задолженность

поставщикам и подрядчикам

по оплате труда

по

Привлеченные средства

Кредиторская задолженность

поставщикам и подрядчикам

по оплате труда

по

В общемировой практике принято, что если за счет собственных средств финансируется

КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ

По особенностям планирования:

Нормированные

Ненормированные

КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ

По особенностям планирования:

Нормированные

Ненормированные

Нормированные:

производственные запасы, кроме сезонных,

незавершенное производство и

готовая продукция на складе

Нормированные:

производственные запасы, кроме сезонных,

незавершенное производство и

готовая продукция на складе

Список литературы

«Экономика предприятия» Шевелева А.В, Ефимова Н. В.

1. Ю.И. Ребрин Основы

Список литературы

«Экономика предприятия» Шевелева А.В, Ефимова Н. В.

1. Ю.И. Ребрин Основы

Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Виды кредитов

Виды кредитов Презентация проекта по ипотечному кредитования приобретения жилья со сниженной процентной ставкой

Презентация проекта по ипотечному кредитования приобретения жилья со сниженной процентной ставкой Долгосрочные обязательства, особенности оценки их стоимости

Долгосрочные обязательства, особенности оценки их стоимости Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Расчетно-кассовое обслуживание ЮЛ ИП

Расчетно-кассовое обслуживание ЮЛ ИП Мемлекеттік қаржы

Мемлекеттік қаржы Прибыль и рентабельность. Управление компанией на основе анализа безубыточности

Прибыль и рентабельность. Управление компанией на основе анализа безубыточности Анализ движения денежных потоков организации

Анализ движения денежных потоков организации Финансовая политика. Прибыль

Финансовая политика. Прибыль Анализ использования оборотного капитала

Анализ использования оборотного капитала Операції банків з цінними паперами

Операції банків з цінними паперами Банковский депозит

Банковский депозит Инструменты повышения прозрачности бюджетной политики. Место России в рейтинге открытости бюджета

Инструменты повышения прозрачности бюджетной политики. Место России в рейтинге открытости бюджета Банковская сберегательная книжка на предъявителя

Банковская сберегательная книжка на предъявителя Технический анализ финансовых рынков

Технический анализ финансовых рынков Бюджет шығыстарын қалыптастыру негіздері

Бюджет шығыстарын қалыптастыру негіздері Рынок товаров и услуг

Рынок товаров и услуг Выбор оплаты по результатам труда. Матрица KPI

Выбор оплаты по результатам труда. Матрица KPI Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл

Презентация среднесрочной инвестиционной программы группы компаний Комплекс-ойл Оборотные средства организации. Тема 3

Оборотные средства организации. Тема 3 Облік нематеріальних активів на підприємстві

Облік нематеріальних активів на підприємстві Себестоимость продукции

Себестоимость продукции Аудит основных средств

Аудит основных средств Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты

Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты Участники инвестиционного проекта

Участники инвестиционного проекта Declararea falimentului şi lichidarea întreprinderii insolvabile

Declararea falimentului şi lichidarea întreprinderii insolvabile Финансовые методы повышения стоимости компании

Финансовые методы повышения стоимости компании