- Международные стандарты финансовой отчетности МСФО (IFRS) 8 Операционные сегменты

Содержание

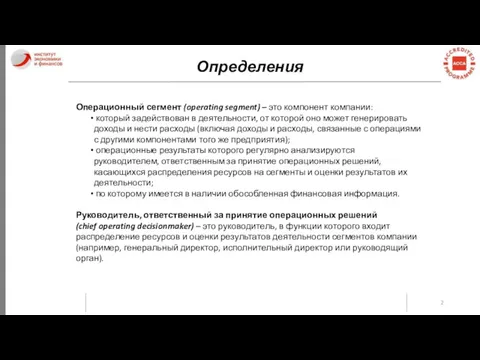

- 2. Определения Операционный сегмент (operating segment) – это компонент компании: который задействован в деятельности, от которой оно

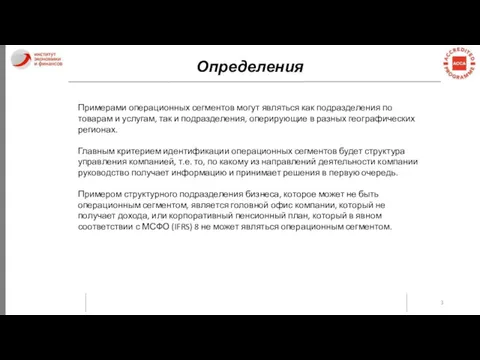

- 3. Определения Примерами операционных сегментов могут являться как подразделения по товарам и услугам, так и подразделения, оперирующие

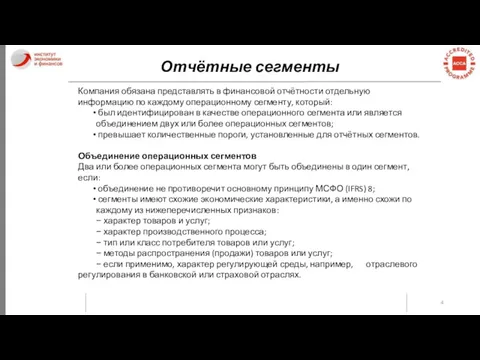

- 4. Отчётные сегменты Компания обязана представлять в финансовой отчётности отдельную информацию по каждому операционному сегменту, который: был

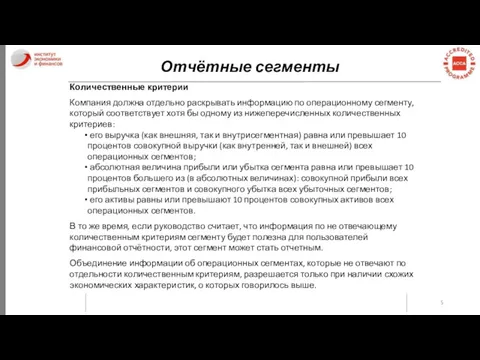

- 5. Отчётные сегменты Количественные критерии Компания должна отдельно раскрывать информацию по операционному сегменту, который соответствует хотя бы

- 6. Отчётные сегменты Если совокупная внешняя выручка операционных сегментов, выделенных как отчетные, составляет меньше 75 процентов всей

- 7. Раскрытие информации За каждый из периодов, за который представлен отчёт о прибылях и убытках и прочем

- 8. Раскрытие информации виды товаров или услуг, приносящие доход отчётным сегментам. Пример 2. Компания Мультипродукт имеет пять

- 9. Раскрытие информации Информация о прибыли и убытках, активах и обязательствах сегментов Компания должна представить оценку прибыли

- 10. Раскрытие информации Компания должна раскрывать по каждому отчетному сегменту следующие статьи, если перечисленные ниже данные включаются

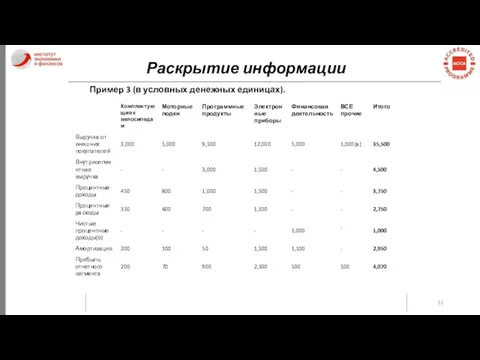

- 11. Раскрытие информации Пример 3 (в условных денежных единицах).

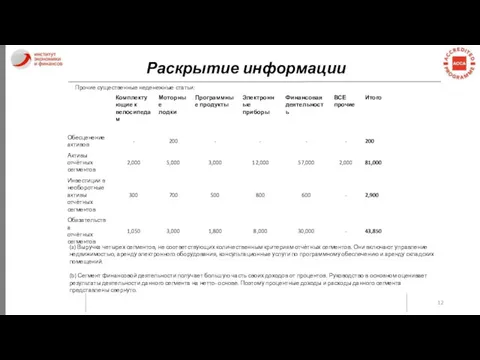

- 12. Раскрытие информации Прочие существенные неденежные статьи: (a) Выручка четырех сегментов, не соответствующих количественным критериям отчётных сегментов.

- 13. Раскрытие информации Оценка Оценка каждой статьи, включенной в сегментную отчетность, должна соответствовать оценке, предоставляемой руководителю, ответственному

- 14. Раскрытие информации Пример 4. Учётная политика операционных сегментов совпадает с учётной политикой, описанной в соответствующем разделе

- 15. Раскрытие информации Пример 5. Выручка $ Суммарная выручка отчётных сегментов 39,000 Прочая выручка 1,000 Исключение внутрисегментной

- 16. Раскрытие информации Прочие существенные статьи ($)

- 17. Раскрытие информации Пересчёт ранее представленной информации Если компания изменила свою внутреннюю структуру, которая повлекла за собой

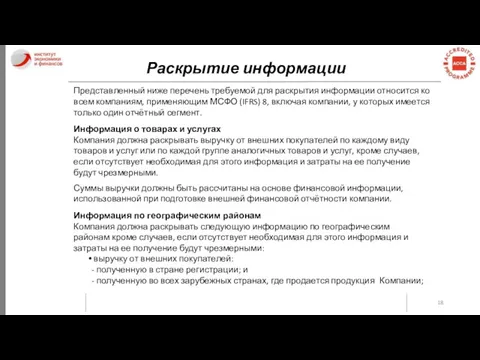

- 18. Раскрытие информации Представленный ниже перечень требуемой для раскрытия информации относится ко всем компаниям, применяющим МСФО (IFRS)

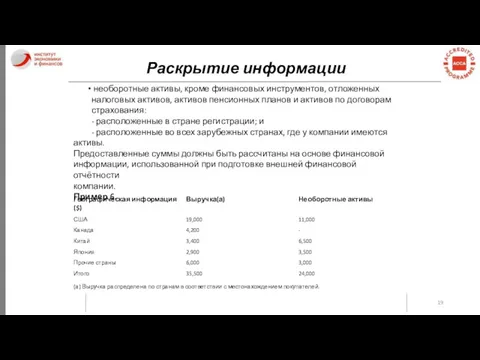

- 19. Раскрытие информации необоротные активы, кроме финансовых инструментов, отложенных налоговых активов, активов пенсионных планов и активов по

- 21. Скачать презентацию

Определения

Операционный сегмент (operating segment) – это компонент компании:

который задействован в

Определения

Операционный сегмент (operating segment) – это компонент компании:

который задействован в

Определения

Примерами операционных сегментов могут являться как подразделения по товарам и услугам,

Определения

Примерами операционных сегментов могут являться как подразделения по товарам и услугам,

Отчётные сегменты

Компания обязана представлять в финансовой отчётности отдельную информацию по каждому

Отчётные сегменты

Компания обязана представлять в финансовой отчётности отдельную информацию по каждому

Отчётные сегменты

Количественные критерии

Компания должна отдельно раскрывать информацию по операционному сегменту, который

Отчётные сегменты

Количественные критерии

Компания должна отдельно раскрывать информацию по операционному сегменту, который

Отчётные сегменты

Если совокупная внешняя выручка операционных сегментов, выделенных как отчетные, составляет

Отчётные сегменты

Если совокупная внешняя выручка операционных сегментов, выделенных как отчетные, составляет

Раскрытие информации

За каждый из периодов, за который представлен отчёт о прибылях

Раскрытие информации

За каждый из периодов, за который представлен отчёт о прибылях

Раскрытие информации

виды товаров или услуг, приносящие доход отчётным сегментам.

Пример 2.

Компания

Раскрытие информации

виды товаров или услуг, приносящие доход отчётным сегментам.

Пример 2.

Компания

Раскрытие информации

Информация о прибыли и убытках, активах и обязательствах сегментов

Компания должна

Раскрытие информации

Информация о прибыли и убытках, активах и обязательствах сегментов

Компания должна

Раскрытие информации

Компания должна раскрывать по каждому отчетному сегменту следующие статьи, если

Раскрытие информации

Компания должна раскрывать по каждому отчетному сегменту следующие статьи, если

Раскрытие информации

Пример 3 (в условных денежных единицах).

Раскрытие информации

Пример 3 (в условных денежных единицах).

Раскрытие информации

Прочие существенные неденежные статьи:

(a) Выручка четырех сегментов, не соответствующих количественным

Раскрытие информации

Прочие существенные неденежные статьи:

(a) Выручка четырех сегментов, не соответствующих количественным

Раскрытие информации

Оценка

Оценка каждой статьи, включенной в сегментную отчетность, должна

соответствовать оценке, предоставляемой

Раскрытие информации

Оценка

Оценка каждой статьи, включенной в сегментную отчетность, должна

соответствовать оценке, предоставляемой

Раскрытие информации

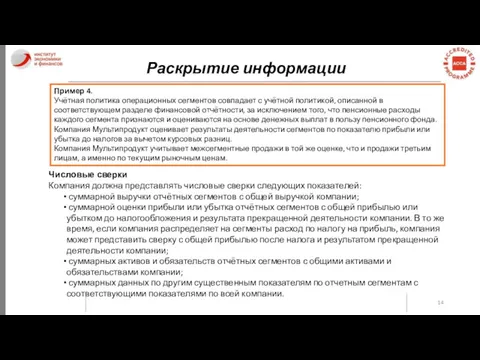

Пример 4.

Учётная политика операционных сегментов совпадает с учётной политикой, описанной

Раскрытие информации

Пример 4.

Учётная политика операционных сегментов совпадает с учётной политикой, описанной

Раскрытие информации

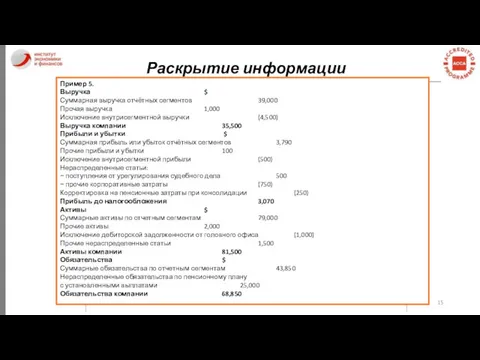

Пример 5.

Выручка $

Суммарная выручка отчётных сегментов 39,000

Прочая выручка 1,000

Исключение внутрисегментной

Раскрытие информации

Пример 5.

Выручка $

Суммарная выручка отчётных сегментов 39,000

Прочая выручка 1,000

Исключение внутрисегментной

Раскрытие информации

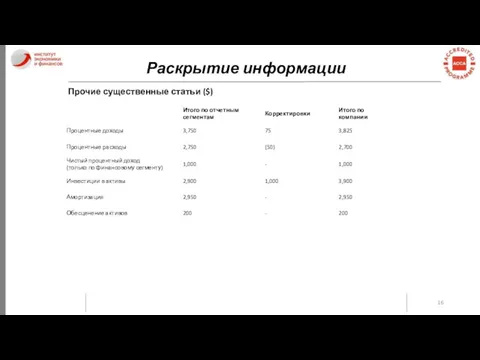

Прочие существенные статьи ($)

Раскрытие информации

Прочие существенные статьи ($)

Раскрытие информации

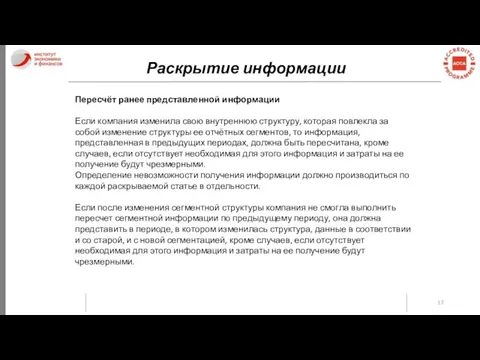

Пересчёт ранее представленной информации

Если компания изменила свою внутреннюю структуру, которая

Раскрытие информации

Пересчёт ранее представленной информации

Если компания изменила свою внутреннюю структуру, которая

Раскрытие информации

Представленный ниже перечень требуемой для раскрытия информации относится ко всем

Раскрытие информации

Представленный ниже перечень требуемой для раскрытия информации относится ко всем

Раскрытие информации

необоротные активы, кроме финансовых инструментов, отложенных налоговых активов, активов

Раскрытие информации

необоротные активы, кроме финансовых инструментов, отложенных налоговых активов, активов

Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год

Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год Программа поддержки местных инициатив

Программа поддержки местных инициатив Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение

Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение Социальные пособия на детей

Социальные пособия на детей Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Тактическое финансовое планирование

Тактическое финансовое планирование Страховые пенсии в РФ

Страховые пенсии в РФ Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник

Организация и способы ведения налогового учета на предприятии ООО ПКФ Монтажник Налоговая грамотность. Разговоры о важном

Налоговая грамотность. Разговоры о важном Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Банки. История банковского дела. Операции коммерческих банков. Банковская система. Центральный банк и его функции

Банки. История банковского дела. Операции коммерческих банков. Банковская система. Центральный банк и его функции Кредит и его роль в экономике

Кредит и его роль в экономике Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда 1С Документооборот 8

1С Документооборот 8 Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Переменные издержки на 100 кг

Переменные издержки на 100 кг Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года История денег

История денег О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов

О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов Учёт кассовых операций в иностранной валюте

Учёт кассовых операций в иностранной валюте Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Банковская система России. Домашнее задание

Банковская система России. Домашнее задание Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля

Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля Финансирование образования

Финансирование образования Мемлекеттің валюталық саясатын қалыптастыру

Мемлекеттің валюталық саясатын қалыптастыру