- Банковская сберегательная книжка на предъявителя

Содержание

- 2. Банковская сберегательная книжка на предъявителя — ценная бумага, удостоверяющая заключение договора банковского вклада с гражданином и

- 3. Статья Гражданского Кодекса РФ, закрепившая правило выдачи сберкнижек при открытии вкладов, повсеместно игнорируется банками. Финансовые учреждения,

- 4. РАССМОТРИМ ПЛЮСЫ И МИНУСЫ БАНКОВСКОЙ СБЕРЕГАТЕЛЬНОЙ КНИЖКИ НА ПРЕДЪЯВИТЕЛЯ

- 5. ДОСТОИНСТВА: В документе прописаны номер счета сберегательной книжки и полная информация о выданных или полученных суммах.

- 6. МИНУСЫ СБЕРКНИЖКИ: Если документ утрачен – обналичить сбережения может любой предъявитель ценной бумаги, так как она

- 7. В КАКИХ БАНКАХ ВЫДАДУТ СБЕРКНИЖКУ НА ПРЕДЪЯВИТЕЛЯ? Этот вид ценных бумаг банки сегодня не оформляют. Законодательство

- 9. РАЗНИЦА МЕЖДУ СБЕРЕГАТЕЛЬНОЙ КНИЖКОЙ И СБЕРЕГАТЕЛЬНЫМ СЕРТИФИКАТОМ Срочность: сертификат выдается на 3 года. Идентификация пользователей: при

- 10. СОВЕТЫ ПО ОФОРМЛЕНИЮ ВКЛАДОВ НА ПРЕДЪЯВИТЕЛЯ Сберкнижку получить можно только именную. Единственный доступный сегодня вклад на

- 12. Скачать презентацию

Банковская сберегательная книжка

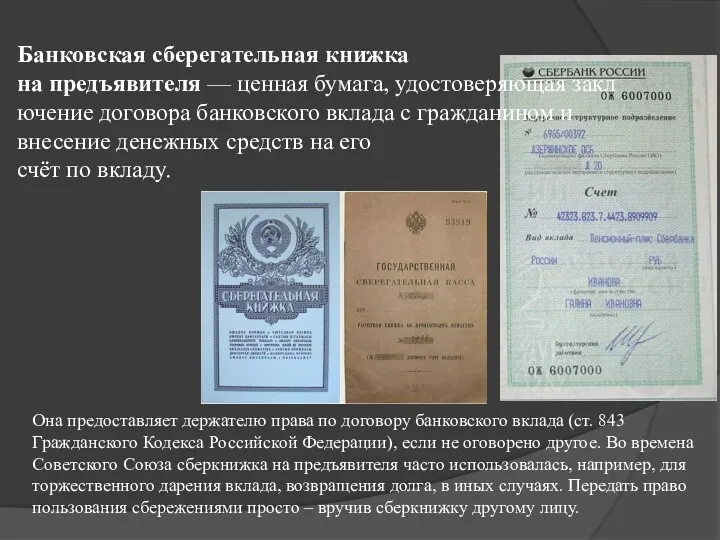

на предъявителя — ценная бумага, удостоверяющая заключение договора банковского вклада с гражданином и

внесение денежных средств на его

счёт по вкладу.

Она предоставляет держателю права по договору банковского вклада (ст. 843

Банковская сберегательная книжка

на предъявителя — ценная бумага, удостоверяющая заключение договора банковского вклада с гражданином и

внесение денежных средств на его

счёт по вкладу.

Она предоставляет держателю права по договору банковского вклада (ст. 843

Статья Гражданского Кодекса РФ, закрепившая правило выдачи сберкнижек при открытии вкладов,

Статья Гражданского Кодекса РФ, закрепившая правило выдачи сберкнижек при открытии вкладов,

РАССМОТРИМ ПЛЮСЫ И МИНУСЫ БАНКОВСКОЙ СБЕРЕГАТЕЛЬНОЙ КНИЖКИ НА ПРЕДЪЯВИТЕЛЯ

РАССМОТРИМ ПЛЮСЫ И МИНУСЫ БАНКОВСКОЙ СБЕРЕГАТЕЛЬНОЙ КНИЖКИ НА ПРЕДЪЯВИТЕЛЯ

ДОСТОИНСТВА:

В документе прописаны номер счета сберегательной книжки и полная информация о

ДОСТОИНСТВА:

В документе прописаны номер счета сберегательной книжки и полная информация о

МИНУСЫ СБЕРКНИЖКИ:

Если документ утрачен – обналичить сбережения может любой предъявитель ценной

МИНУСЫ СБЕРКНИЖКИ:

Если документ утрачен – обналичить сбережения может любой предъявитель ценной

В КАКИХ БАНКАХ ВЫДАДУТ СБЕРКНИЖКУ НА ПРЕДЪЯВИТЕЛЯ?

Этот вид ценных бумаг банки

В КАКИХ БАНКАХ ВЫДАДУТ СБЕРКНИЖКУ НА ПРЕДЪЯВИТЕЛЯ?

Этот вид ценных бумаг банки

РАЗНИЦА МЕЖДУ СБЕРЕГАТЕЛЬНОЙ КНИЖКОЙ И СБЕРЕГАТЕЛЬНЫМ СЕРТИФИКАТОМ

Срочность: сертификат выдается на 3

РАЗНИЦА МЕЖДУ СБЕРЕГАТЕЛЬНОЙ КНИЖКОЙ И СБЕРЕГАТЕЛЬНЫМ СЕРТИФИКАТОМ

Срочность: сертификат выдается на 3

СОВЕТЫ ПО ОФОРМЛЕНИЮ ВКЛАДОВ НА ПРЕДЪЯВИТЕЛЯ

Сберкнижку получить можно только именную. Единственный

СОВЕТЫ ПО ОФОРМЛЕНИЮ ВКЛАДОВ НА ПРЕДЪЯВИТЕЛЯ

Сберкнижку получить можно только именную. Единственный

Інфляція та грошові реформи

Інфляція та грошові реформи Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК

Управління фінансовою стійкістю підприємства на прикладі ПАТ Білоцерківський завод ЗБК Досрочное назначение страховых пенсий по старости

Досрочное назначение страховых пенсий по старости Мультиплікатор інвестицій

Мультиплікатор інвестицій Инвестиционные проекты в Ростовской области

Инвестиционные проекты в Ростовской области Обзор функциональных возможностей инновационного ERP-решения фирмы 1С, внедрения, партнеры и учебные курсы

Обзор функциональных возможностей инновационного ERP-решения фирмы 1С, внедрения, партнеры и учебные курсы Бухгалтерский баланс

Бухгалтерский баланс ЛокоПэй – новое приложение для приема платежей по СБП

ЛокоПэй – новое приложение для приема платежей по СБП Банковская система

Банковская система Семейный бюджет. Семейная экономика

Семейный бюджет. Семейная экономика International Monetary and Financial Organization: International Monetary Fund

International Monetary and Financial Organization: International Monetary Fund Бюро кредитных историй и их роль в деятельности банков

Бюро кредитных историй и их роль в деятельности банков Форфейтинг, его роль и особенности

Форфейтинг, его роль и особенности Бюджетирование как форма текущего финансового планирования

Бюджетирование как форма текущего финансового планирования Классификация затрат и их поведение в управленческом учете. (Лекция 2)

Классификация затрат и их поведение в управленческом учете. (Лекция 2) Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца

Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца Audit of business solutions

Audit of business solutions Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию Инвестиции и инвестиционная деятельность предприятия

Инвестиции и инвестиционная деятельность предприятия Виды налогов. Налоговый учет

Виды налогов. Налоговый учет Формування ресурсів комерційних банків

Формування ресурсів комерційних банків Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень

Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6

Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6 Деловая активность предприятия

Деловая активность предприятия Социальное страхование

Социальное страхование Карты с программой лояльности Black Edition

Карты с программой лояльности Black Edition Финансы домашних хозяйств

Финансы домашних хозяйств Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области