- Оборотные средства организации. Тема 3

Содержание

- 2. План лекции: Западный филиал

- 3. Оборотные активы организации это денежные средства, которые постоянно необходимы организации для создания непрерывного процесса производства и

- 4. Под составом оборотных средств понимается совокупность элементов (статей), образующих оборотные средства.

- 5. Оборотные производственные фонды однократно участвуют в производственном процессе, целиком потребляются в одном производственном цикле, утрачивая свою

- 6. Фонды обращения обслуживают процесс обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

- 7. Состав оборотных активов организации Оборотные средства Оборотные производственные фонды Фонды обращения Произ-водст-венные запасы Денеж-ные средства Незавер-шенное

- 8. Источники формирования оборотных средств Собственные, которые формируются за счёт собственных средств предприятия (уставный капитал, прибыль) Заёмные,

- 9. Под структурой оборотных средств понимается соотношение между их отдельными элементами или составными частями. Она определяется по

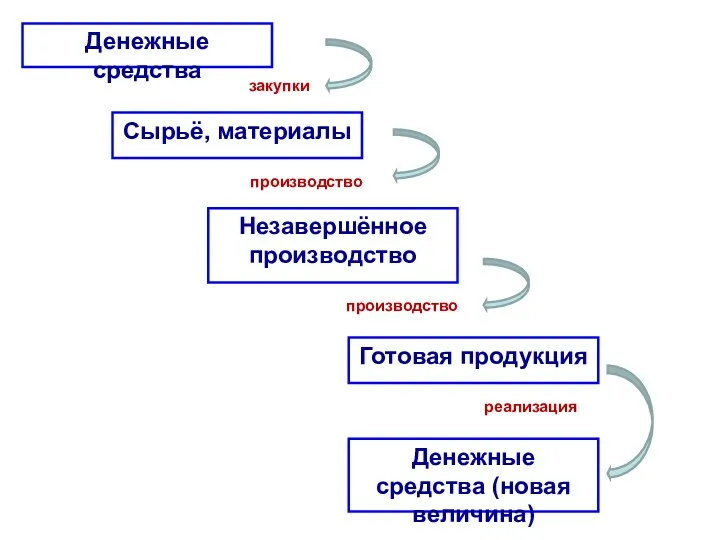

- 10. Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе движения оборотные средства совершают кругооборот.

- 11. В каждом кругообороте они проходят три стадии:

- 12. Денежные средства Сырьё, материалы Незавершённое производство Готовая продукция Денежные средства (новая величина) закупки производство производство реализация

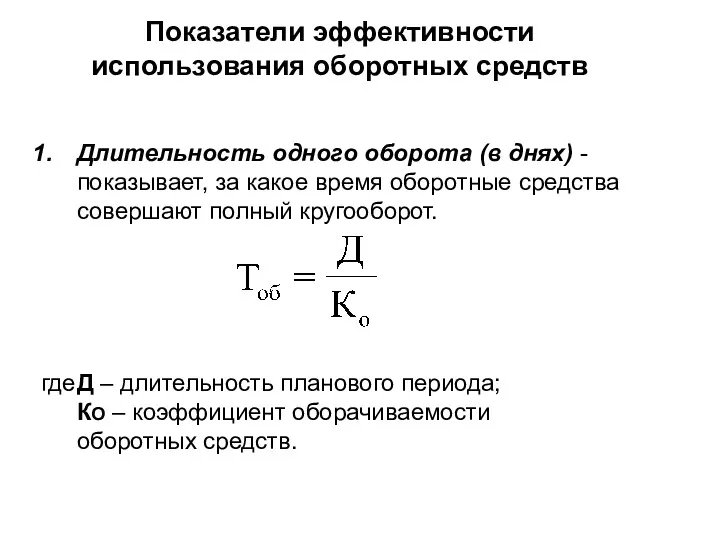

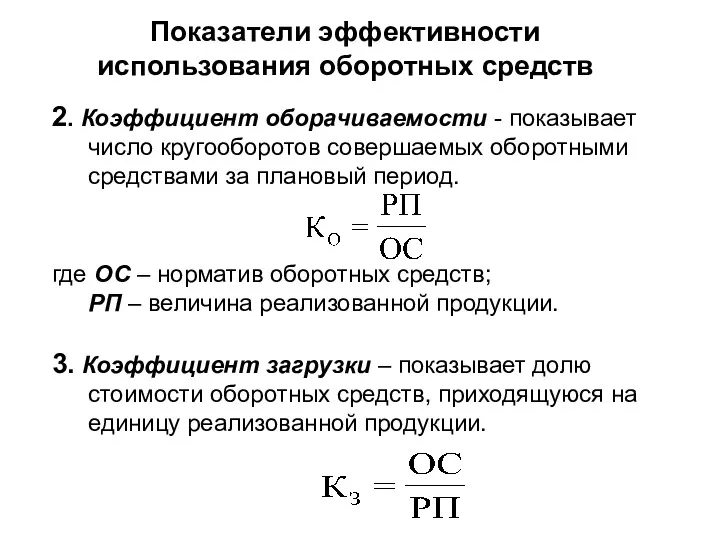

- 13. Показатели эффективности использования оборотных средств

- 14. Показатели эффективности использования оборотных средств

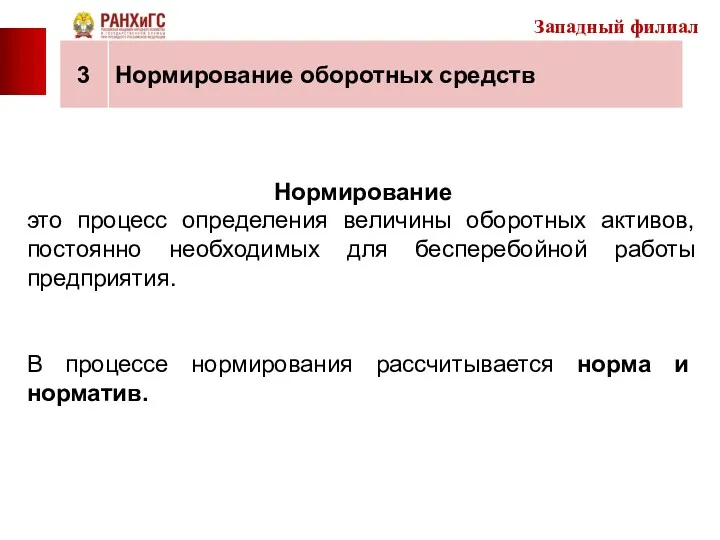

- 15. Нормирование это процесс определения величины оборотных активов, постоянно необходимых для бесперебойной работы предприятия. В процессе нормирования

- 16. Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в: - текущем

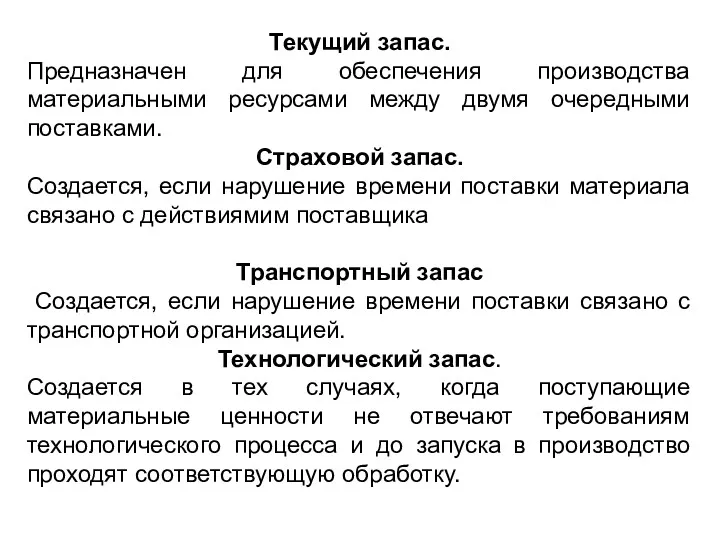

- 17. Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками. Страховой запас. Создается, если

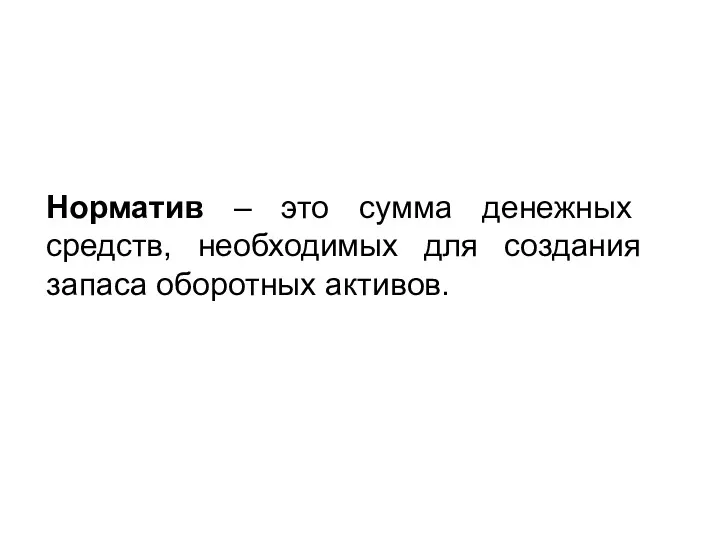

- 18. Норматив – это сумма денежных средств, необходимых для создания запаса оборотных активов.

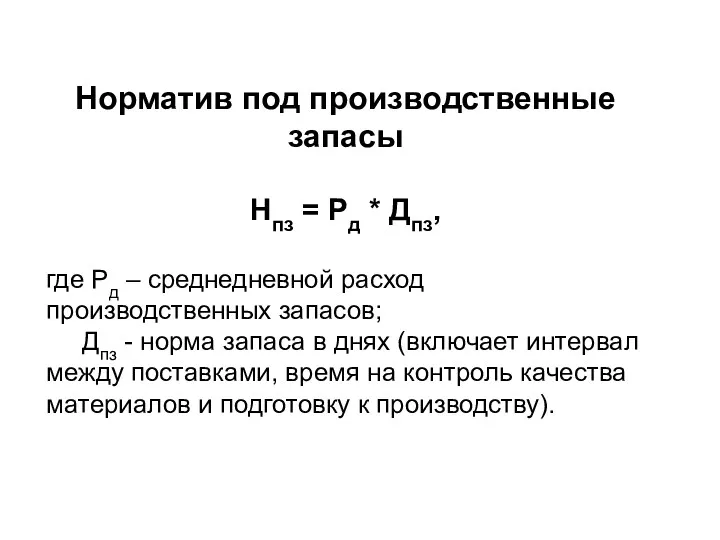

- 19. Норматив под производственные запасы Нпз = Рд * Дпз, где Рд – среднедневной расход производственных запасов;

- 20. Норматив под незавершенное производство Нпз = Сд * Тц * Кнз, где Сд – среднедневная производственная

- 21. Норматив под запасы готовой продукции Нпз = Сд * Дгп, где Дгп - норма запаса в

- 22. Норматив оборотных активов под расходы будущих периодов (рассчитывается методом прямого счета по смете расходов). Норматив оборотных

- 23. Потребность в оборотных средствах зависит от длительности технологического цикла, срока кредита, получаемого от поставщиков, и кредита,

- 24. По периоду функционирования оборотных активов выделяют : Постоянная часть оборотных активов. Она представляет собой неизменную часть

- 25. Методы расчета потребности предприятия в оборотных активах 1. Расчет потребности организации в оборотных средствах с помощью

- 26. Методы расчета потребности предприятия в оборотных активах 2. Коэффициентный метод предусматривает разделение оборотных активов на зависящие

- 27. Методы расчета потребности предприятия в оборотных активах 3. Метод прямого счета предусматривает расчет норм и нормативов

- 28. Методы расчета потребности предприятия в оборотных активах 4. Укрупненный метод предусматривает анализ состава оборотных активов в

- 30. Скачать презентацию

План лекции:

Западный филиал

План лекции:

Западный филиал

Оборотные активы организации

это денежные средства, которые постоянно необходимы организации для

Оборотные активы организации

это денежные средства, которые постоянно необходимы организации для

Под составом оборотных средств понимается совокупность элементов (статей), образующих оборотные средства.

Под составом оборотных средств понимается совокупность элементов (статей), образующих оборотные средства.

Оборотные производственные фонды

однократно участвуют в производственном процессе, целиком потребляются в одном

Оборотные производственные фонды

однократно участвуют в производственном процессе, целиком потребляются в одном

Фонды обращения

обслуживают процесс обращения товаров. Они не участвуют в образовании стоимости,

Фонды обращения

обслуживают процесс обращения товаров. Они не участвуют в образовании стоимости,

Состав оборотных активов организации

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Произ-водст-венные запасы

Денеж-ные средства

Незавер-шенное произ-водство

Расходы

Состав оборотных активов организации

Оборотные средства

Оборотные производственные фонды

Фонды обращения

Произ-водст-венные запасы

Денеж-ные средства

Незавер-шенное произ-водство

Расходы

Источники формирования оборотных средств

Собственные, которые формируются за счёт собственных средств предприятия

Источники формирования оборотных средств

Собственные, которые формируются за счёт собственных средств предприятия

Под структурой оборотных средств

понимается соотношение между их отдельными элементами или составными частями.

Под структурой оборотных средств

понимается соотношение между их отдельными элементами или составными частями.

Оборотные средства представляют собой подвижную часть материально-технической базы предприятия.

В процессе

Оборотные средства представляют собой подвижную часть материально-технической базы предприятия.

В процессе

В каждом кругообороте они проходят три стадии:

Денежные средства

Сырьё, материалы

Незавершённое производство

Готовая продукция

Денежные средства (новая величина)

закупки

производство

производство

реализация

Денежные средства

Сырьё, материалы

Незавершённое производство

Готовая продукция

Денежные средства (новая величина)

закупки

производство

производство

реализация

Показатели эффективности использования оборотных средств

Показатели эффективности использования оборотных средств

Показатели эффективности использования оборотных средств

Показатели эффективности использования оборотных средств

Нормирование

это процесс определения величины оборотных активов, постоянно необходимых для бесперебойной работы

Нормирование

это процесс определения величины оборотных активов, постоянно необходимых для бесперебойной работы

Норма

оборотных средств по каждому виду или однородной группе материалов учитывает

Норма

оборотных средств по каждому виду или однородной группе материалов учитывает

Текущий запас.

Предназначен для обеспечения производства материальными ресурсами между двумя очередными

Текущий запас.

Предназначен для обеспечения производства материальными ресурсами между двумя очередными

Норматив – это сумма денежных средств, необходимых для создания запаса оборотных

Норматив – это сумма денежных средств, необходимых для создания запаса оборотных

Норматив под производственные запасы

Нпз = Рд * Дпз,

где Рд

Норматив под производственные запасы

Нпз = Рд * Дпз,

где Рд

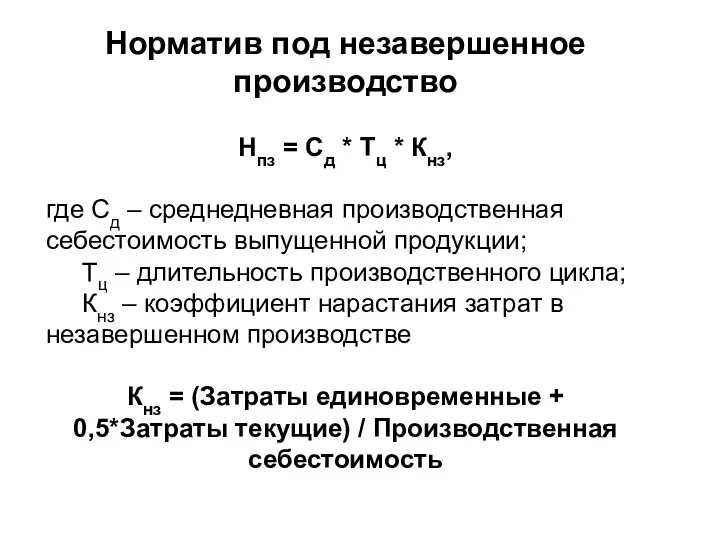

Норматив под незавершенное производство

Нпз = Сд * Тц * Кнз,

Норматив под незавершенное производство

Нпз = Сд * Тц * Кнз,

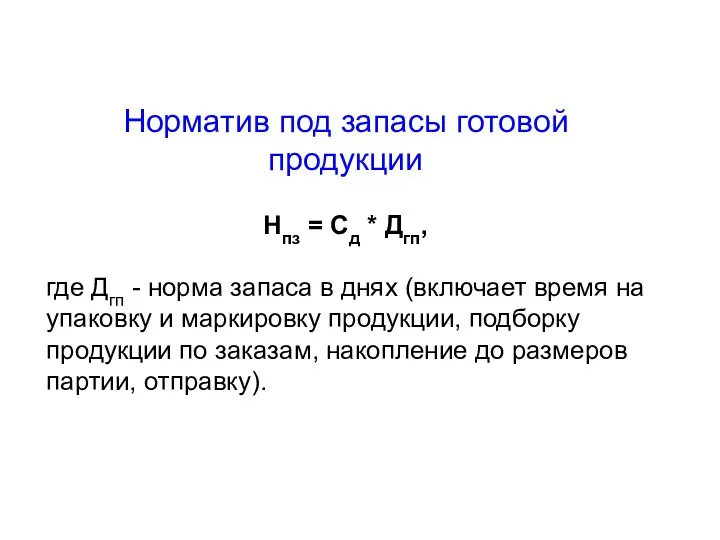

Норматив под запасы готовой продукции

Нпз = Сд * Дгп,

где Дгп -

Норматив под запасы готовой продукции

Нпз = Сд * Дгп,

где Дгп -

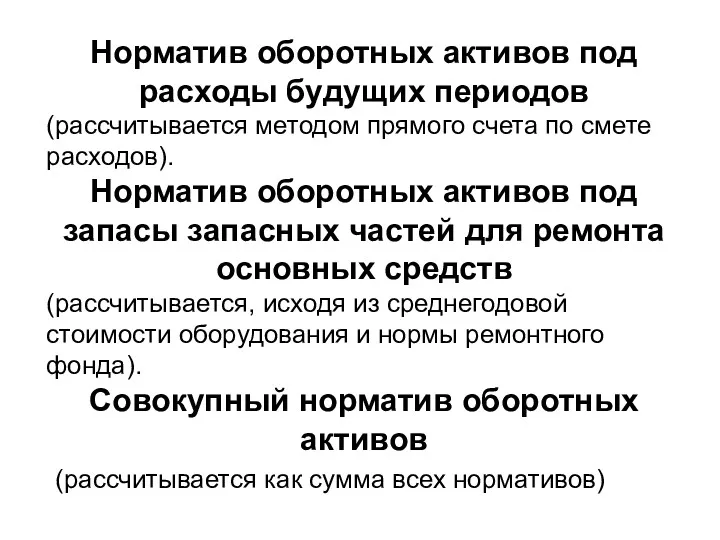

Норматив оборотных активов под расходы будущих периодов

(рассчитывается методом прямого счета

Норматив оборотных активов под расходы будущих периодов

(рассчитывается методом прямого счета

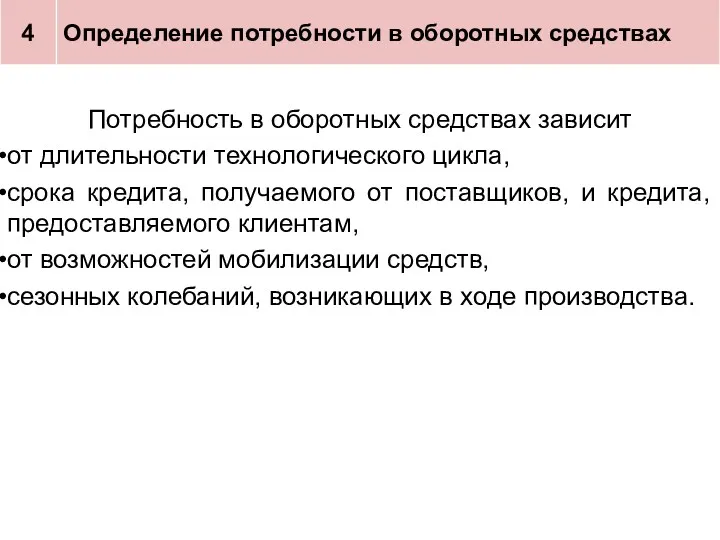

Потребность в оборотных средствах зависит

от длительности технологического цикла,

срока кредита,

Потребность в оборотных средствах зависит

от длительности технологического цикла,

срока кредита,

По периоду функционирования оборотных активов выделяют :

Постоянная часть оборотных активов.

По периоду функционирования оборотных активов выделяют :

Постоянная часть оборотных активов.

Методы расчета потребности предприятия в оборотных активах

1. Расчет потребности организации в оборотных средствах

Методы расчета потребности предприятия в оборотных активах

1. Расчет потребности организации в оборотных средствах

Методы расчета потребности предприятия в оборотных активах

2. Коэффициентный метод предусматривает разделение оборотных активов на зависящие и

Методы расчета потребности предприятия в оборотных активах

2. Коэффициентный метод предусматривает разделение оборотных активов на зависящие и

Методы расчета потребности предприятия в оборотных активах

3. Метод прямого счета предусматривает расчет норм и

Методы расчета потребности предприятия в оборотных активах

3. Метод прямого счета предусматривает расчет норм и

Методы расчета потребности предприятия в оборотных активах

4. Укрупненный метод предусматривает анализ состава оборотных активов

Методы расчета потребности предприятия в оборотных активах

4. Укрупненный метод предусматривает анализ состава оборотных активов

The role of managerial finance. (Chapter 1)

The role of managerial finance. (Chapter 1) Платёжная система биткойн

Платёжная система биткойн Налоговый контроль и методы его осуществления

Налоговый контроль и методы его осуществления Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО

Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО Fundraising

Fundraising Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Кредиты

Кредиты Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций

Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций The Hershey Company SEC

The Hershey Company SEC Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Консультация Социальный проект: теория и практика

Консультация Социальный проект: теория и практика Финансовый рынок как источник капитала для организации

Финансовый рынок как источник капитала для организации Содержание и организационноправовые основы государственных и муниципальных финансов

Содержание и организационноправовые основы государственных и муниципальных финансов Как заработать подростку?

Как заработать подростку? Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Планирование аудита. Исследования в аудите. (Тема 11)

Планирование аудита. Исследования в аудите. (Тема 11) Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Цели, задачи, функции, операции центрального банка

Цели, задачи, функции, операции центрального банка Опционы. Опционный контракт

Опционы. Опционный контракт Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Управление личным бюджетом

Управление личным бюджетом Бухгалтерлік есеп

Бухгалтерлік есеп Налог на добавленную стоимость

Налог на добавленную стоимость Программа Нұрлы Жер. Новые направления жилищного строительства

Программа Нұрлы Жер. Новые направления жилищного строительства Основы финансовой политики и ее роль в развитии общества

Основы финансовой политики и ее роль в развитии общества Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности