- Банковский депозит

Содержание

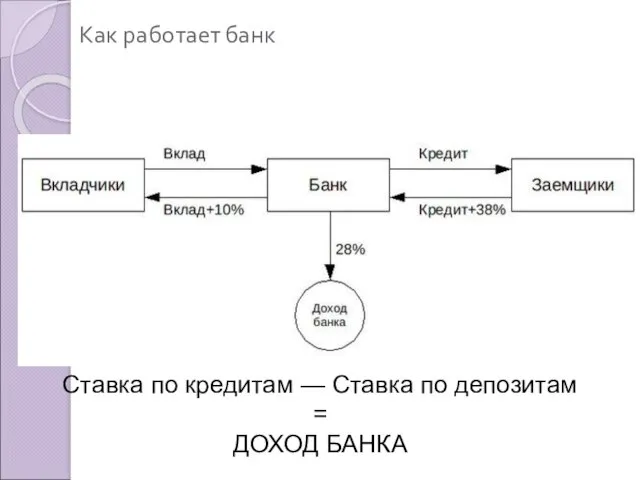

- 2. Как работает банк Ставка по кредитам — Ставка по депозитам = ДОХОД БАНКА

- 3. Цель банка: Банк - посредник между всеми участниками денежного оборота. Аккумуляция денежных средств, получаемые от одних

- 4. Функции банка Сбережение; Кредитование; Расчеты.

- 6. Депозит (банковский вклад, банковский депозит) — сумма денег, переданная лицом кредитному учреждению с целью получить доход

- 7. Внимательно читайте договор! Чем более гибкие условия депозита, тем ниже ставка, и наоборот.

- 8. Условия депозита. Срок и номинальная ставка. Ставка всегда указывается в годовом выражении. В течение срока депозита

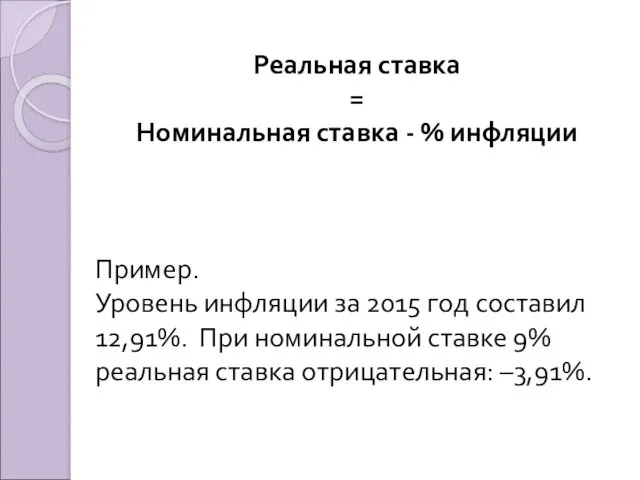

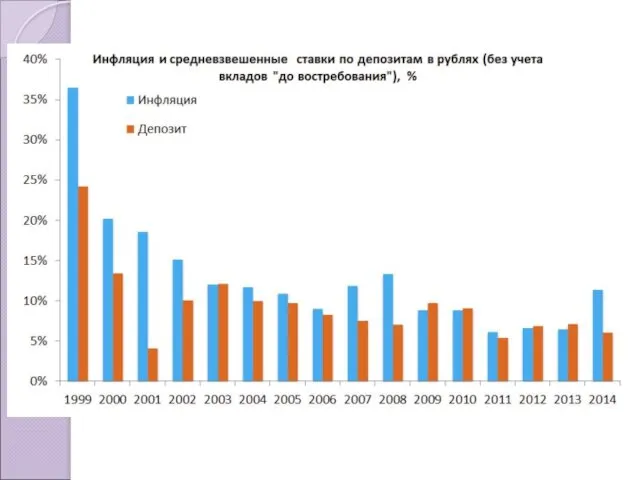

- 10. Реальная ставка = Номинальная ставка - % инфляции Пример. Уровень инфляции за 2015 год составил 12,91%.

- 12. Роль депозита —накопление для текущих нужд и хранение ликвидной части резерва. Долгосрочное накопление съедается инфляцией.

- 13. Условия депозита. Периодичность начисления процентов и возможность их капитализации. Простой процент начисляется на первоначальную сумму депозита.

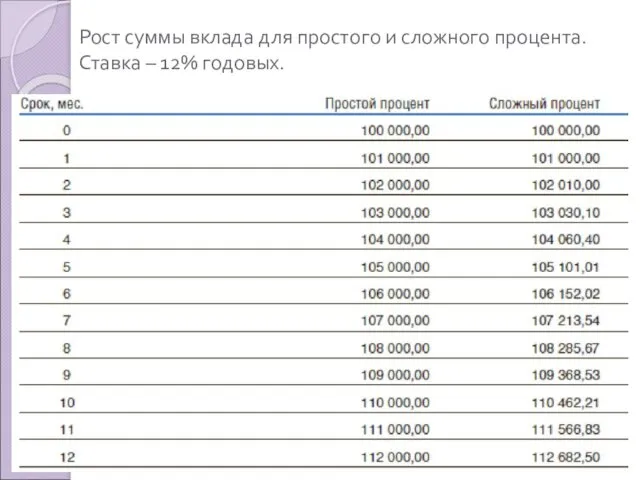

- 14. Рост суммы вклада для простого и сложного процента. Ставка – 12% годовых.

- 15. Условия депозита. Возможность автоматической пролонгации. Банк автоматически может продлевать договор на основании согласованных условий. Срок будет

- 16. Условия депозита. Возможность пополнения счета (пополняемый депозит). Выгодность такого вклада зависит от конкретных условий, предлагаемых банком.

- 17. Условия депозита. Возможность досрочного частичного снятия денег. Дает возможность досрочного снятия денежных средств без потери процентов.

- 18. Условия депозита. Возможность перевода вклада в другую валюту. Это решается путем открытия мультивалютного депозита. Более подробно

- 19. Управление рисками. Хеджирование рисков - смягчение их последствий и минимизация потерь.

- 20. Риск банкротства банка. Управление этим риском — страхование депозита посредством системы страхования вкладов (ССВ). По состоянию

- 21. Риск банкротства банка. Госкорпорация «Агентство по страхованию вкладов» создана в январе 2004 года на основании Федерального

- 22. Страховые случаи отзыв у банка лицензии на осуществление банковских операций; временное приостановление банком выплат своим кредиторам

- 23. Процентный риск Управление этим риском - выбор долгосрочного вклада с возможностью досрочного снятия.

- 24. Валютный риск Управление риском — диверсификация вкладов, или вклад в валюте, соответствующей цели.

- 25. Риск инфляции Инфляция - обесценивание денег, то есть снижение их покупательной способности. Главный показатель инфляции —

- 26. Риск инфляции Управление риском — вложения в инструменты, защищенные от инфляции. Например, открывать депозит под процент

- 27. Риск ликвидности Управление риском — выбор вклада с возможностью досрочного снятия.

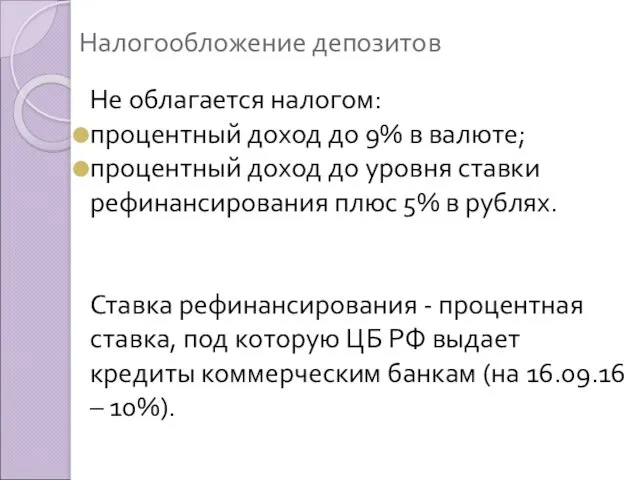

- 28. Налогообложение депозитов Не облагается налогом: процентный доход до 9% в валюте; процентный доход до уровня ставки

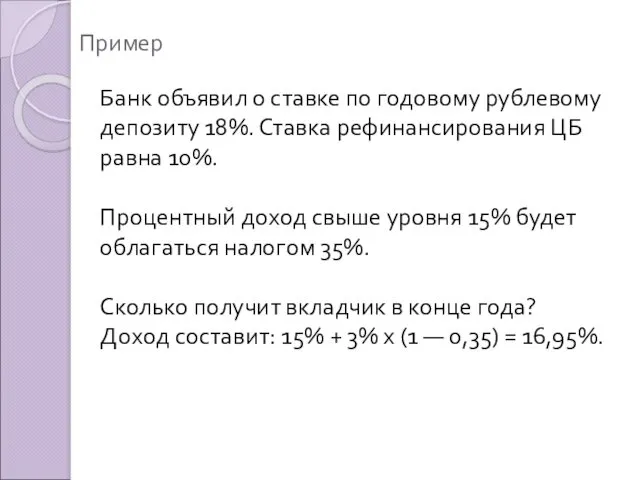

- 29. Пример Банк объявил о ставке по годовому рублевому депозиту 18%. Ставка рефинансирования ЦБ равна 10%. Процентный

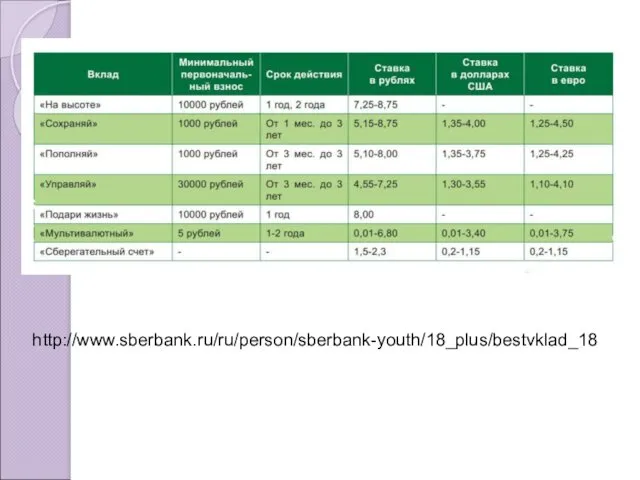

- 30. http://www.sberbank.ru/ru/person/sberbank-youth/18_plus/bestvklad_18

- 32. Скачать презентацию

Как работает банк

Ставка по кредитам — Ставка по депозитам

=

ДОХОД

Как работает банк

Ставка по кредитам — Ставка по депозитам

=

ДОХОД

Цель банка:

Банк - посредник между всеми участниками денежного оборота.

Аккумуляция денежных

Цель банка:

Банк - посредник между всеми участниками денежного оборота.

Аккумуляция денежных

Функции банка

Сбережение;

Кредитование;

Расчеты.

Функции банка

Сбережение;

Кредитование;

Расчеты.

Депозит (банковский вклад, банковский депозит) — сумма денег, переданная лицом кредитному

Депозит (банковский вклад, банковский депозит) — сумма денег, переданная лицом кредитному

Внимательно читайте договор!

Чем более гибкие условия депозита,

тем ниже ставка, и наоборот.

Внимательно читайте договор!

Чем более гибкие условия депозита,

тем ниже ставка, и наоборот.

Условия депозита.

Срок и номинальная ставка.

Ставка всегда указывается в годовом выражении.

В течение

Условия депозита.

Срок и номинальная ставка.

Ставка всегда указывается в годовом выражении.

В течение

Реальная ставка

=

Номинальная ставка - % инфляции

Пример.

Уровень инфляции за 2015

Реальная ставка

=

Номинальная ставка - % инфляции

Пример.

Уровень инфляции за 2015

Роль депозита —накопление для текущих нужд и хранение ликвидной части резерва.

Долгосрочное

Роль депозита —накопление для текущих нужд и хранение ликвидной части резерва.

Долгосрочное

Условия депозита.

Периодичность начисления процентов и возможность их капитализации.

Простой процент начисляется на

Условия депозита.

Периодичность начисления процентов и возможность их капитализации.

Простой процент начисляется на

Рост суммы вклада для простого и сложного процента. Ставка – 12%

Рост суммы вклада для простого и сложного процента. Ставка – 12%

Условия депозита.

Возможность автоматической пролонгации.

Банк автоматически может продлевать договор на основании согласованных

Условия депозита.

Возможность автоматической пролонгации.

Банк автоматически может продлевать договор на основании согласованных

Условия депозита.

Возможность пополнения счета (пополняемый депозит).

Выгодность такого вклада зависит от конкретных

Условия депозита.

Возможность пополнения счета (пополняемый депозит).

Выгодность такого вклада зависит от конкретных

Условия депозита.

Возможность досрочного частичного снятия денег.

Дает возможность досрочного снятия денежных средств

Условия депозита.

Возможность досрочного частичного снятия денег.

Дает возможность досрочного снятия денежных средств

Условия депозита.

Возможность перевода вклада в другую валюту.

Это решается путем открытия мультивалютного

Условия депозита.

Возможность перевода вклада в другую валюту.

Это решается путем открытия мультивалютного

Управление рисками.

Хеджирование рисков - смягчение их последствий и минимизация потерь.

Управление рисками.

Хеджирование рисков - смягчение их последствий и минимизация потерь.

Риск банкротства банка.

Управление этим риском — страхование депозита посредством системы страхования

Риск банкротства банка.

Управление этим риском — страхование депозита посредством системы страхования

Риск банкротства банка.

Госкорпорация «Агентство по страхованию вкладов» создана в январе 2004

Риск банкротства банка.

Госкорпорация «Агентство по страхованию вкладов» создана в январе 2004

Страховые случаи

отзыв у банка лицензии на осуществление банковских операций;

временное приостановление

Страховые случаи

отзыв у банка лицензии на осуществление банковских операций;

временное приостановление

Процентный риск

Управление этим риском - выбор долгосрочного вклада с возможностью досрочного

Процентный риск

Управление этим риском - выбор долгосрочного вклада с возможностью досрочного

Валютный риск

Управление риском — диверсификация вкладов, или вклад в валюте, соответствующей

Валютный риск

Управление риском — диверсификация вкладов, или вклад в валюте, соответствующей

Риск инфляции

Инфляция - обесценивание денег, то есть снижение их покупательной способности.

Главный

Риск инфляции

Инфляция - обесценивание денег, то есть снижение их покупательной способности.

Главный

Риск инфляции

Управление риском — вложения в инструменты, защищенные от инфляции.

Например, открывать

Риск инфляции

Управление риском — вложения в инструменты, защищенные от инфляции.

Например, открывать

Риск ликвидности

Управление риском — выбор вклада с возможностью досрочного снятия.

Риск ликвидности

Управление риском — выбор вклада с возможностью досрочного снятия.

Налогообложение депозитов

Не облагается налогом:

процентный доход до 9% в валюте;

процентный доход до

Налогообложение депозитов

Не облагается налогом:

процентный доход до 9% в валюте;

процентный доход до

Пример

Банк объявил о ставке по годовому рублевому депозиту 18%. Ставка рефинансирования

Пример

Банк объявил о ставке по годовому рублевому депозиту 18%. Ставка рефинансирования

http://www.sberbank.ru/ru/person/sberbank-youth/18_plus/bestvklad_18

http://www.sberbank.ru/ru/person/sberbank-youth/18_plus/bestvklad_18

Финансовый рынок и его участники

Финансовый рынок и его участники Accounting and finance

Accounting and finance Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Управление рисками

Управление рисками Дробление бизнеса

Дробление бизнеса Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Система SWIFT

Система SWIFT Бюджет для граждан

Бюджет для граждан Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Компания Прагматик

Компания Прагматик Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Группа всемирного банка

Группа всемирного банка Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Акции как основные ценные бумаги

Акции как основные ценные бумаги Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Капитал. Производство, издержки, прибыль. (Тема 5)

Капитал. Производство, издержки, прибыль. (Тема 5) Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски