- Бюджетирование в системе управленческого учета

Содержание

- 2. Сущность бюджетирования бюджет как финансовый план по выбранным позициям финансовая и управленческая отчетность как результат выполнения

- 3. Цели бюджетирования 1) разработка концепции ведения бизнеса: - планирование деятельности предприятия на определенный срок, - выявление

- 4. Бюджет – количественно детализированный план деятельности организации в целом и ее отдельных сегментов, направленный на достижение

- 5. Требования предъявляемые к бюджетам четкая формулировка названия бюджета точное указание периода времени, на который составлен бюджет

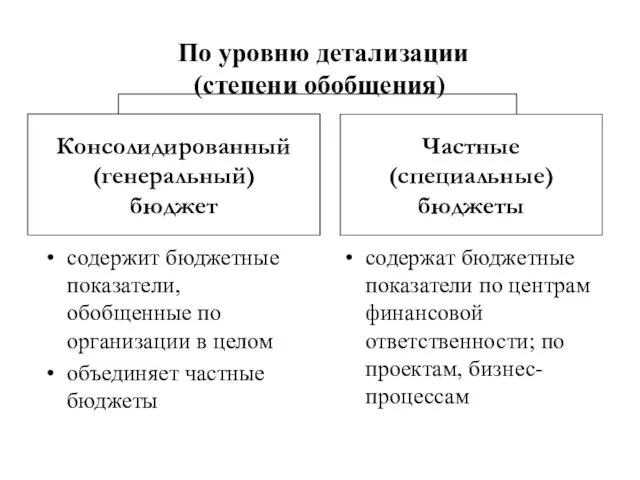

- 6. По уровню детализации (степени обобщения) содержит бюджетные показатели, обобщенные по организации в целом объединяет частные бюджеты

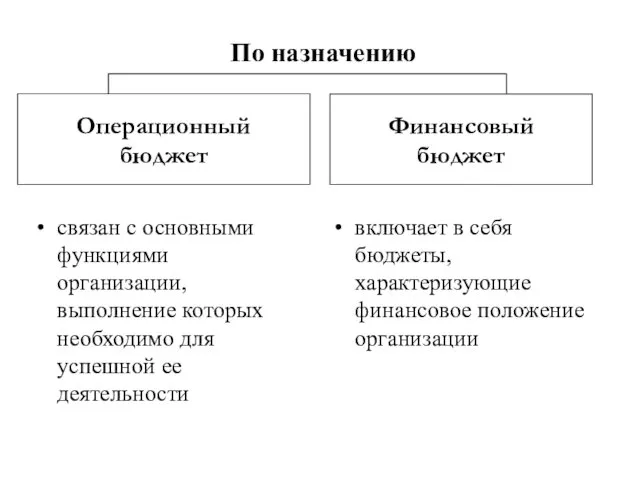

- 7. По назначению связан с основными функциями организации, выполнение которых необходимо для успешной ее деятельности включает в

- 8. Финансовый бюджет Опера-цион-ный бюджет Бюджет общехозяйственных расходов Бюджет доходов и расходов Бюджет цеховой себестоимости продукции Бюджет

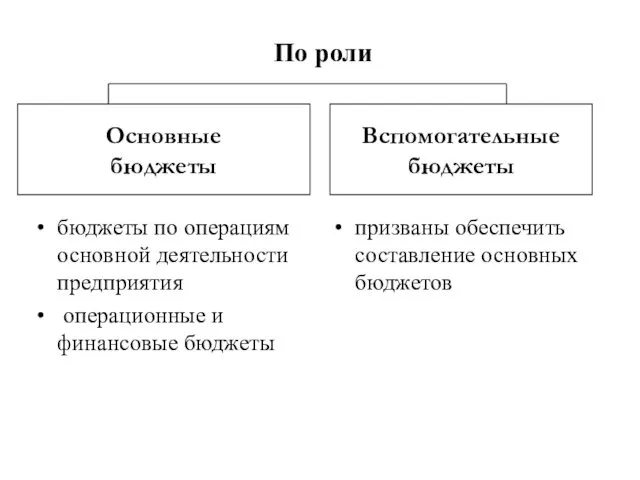

- 9. По роли бюджеты по операциям основной деятельности предприятия операционные и финансовые бюджеты призваны обеспечить составление основных

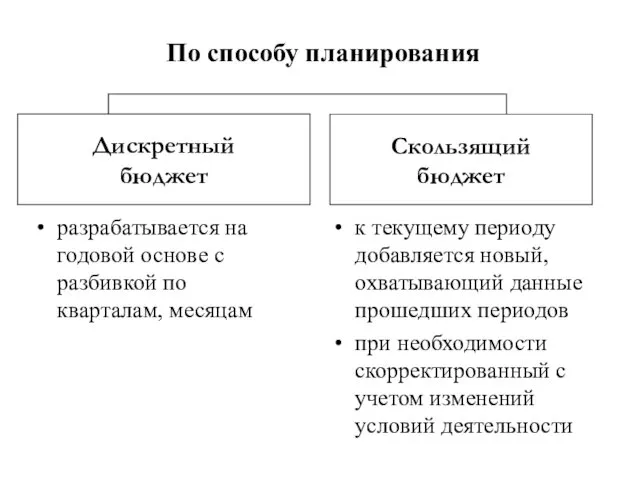

- 10. По способу планирования разрабатывается на годовой основе с разбивкой по кварталам, месяцам к текущему периоду добавляется

- 11. По методике составления Бюджеты «с нуля» Бюджеты «от достигнутого» (приростные) Бюджеты с проработкой и анализом дополнительных

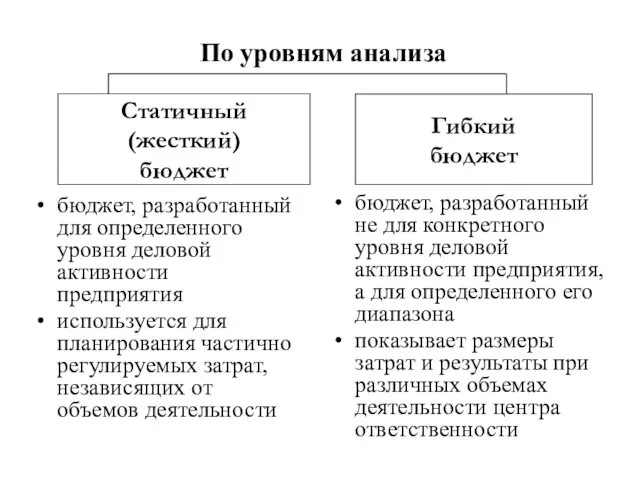

- 12. По уровням анализа бюджет, разработанный для определенного уровня деловой активности предприятия используется для планирования частично регулируемых

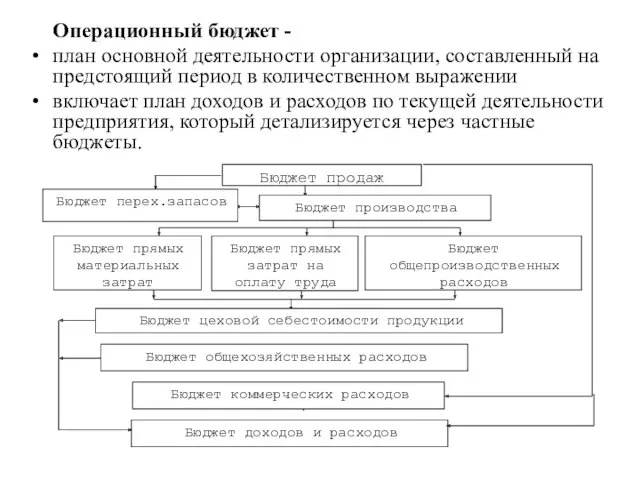

- 13. Операционный бюджет - план основной деятельности организации, составленный на предстоящий период в количественном выражении включает план

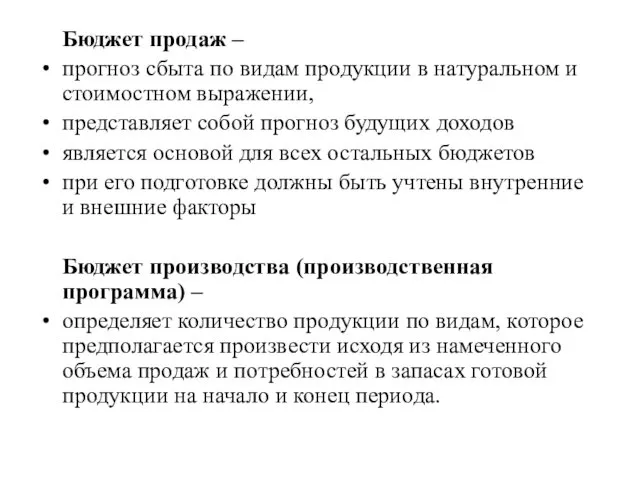

- 14. Бюджет продаж – прогноз сбыта по видам продукции в натуральном и стоимостном выражении, представляет собой прогноз

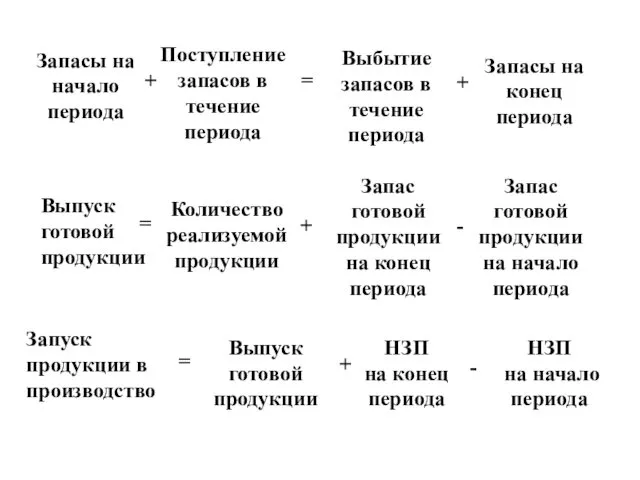

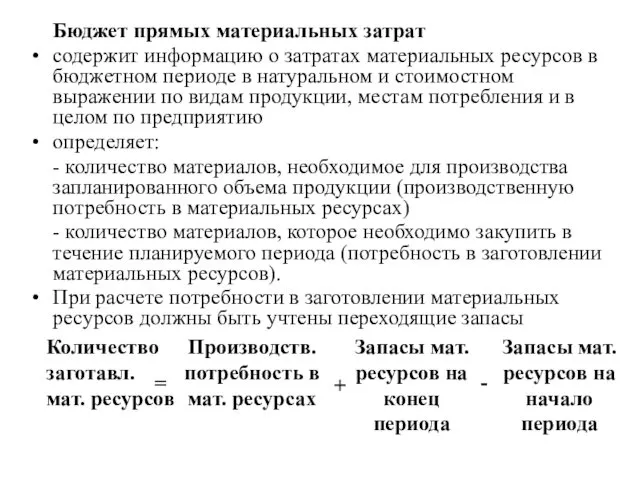

- 16. Бюджет прямых материальных затрат содержит информацию о затратах материальных ресурсов в бюджетном периоде в натуральном и

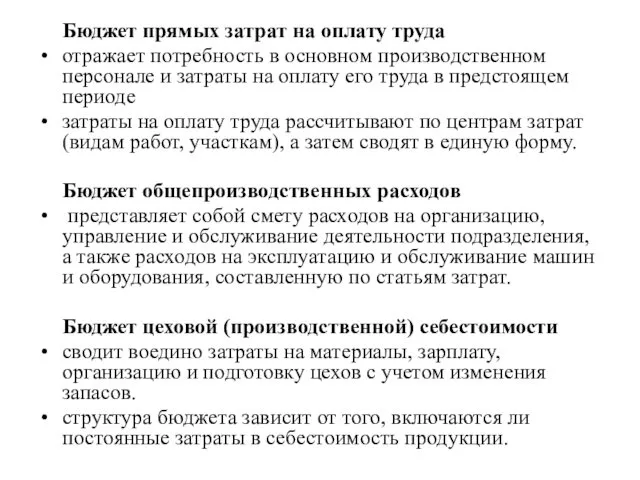

- 17. Бюджет прямых затрат на оплату труда отражает потребность в основном производственном персонале и затраты на оплату

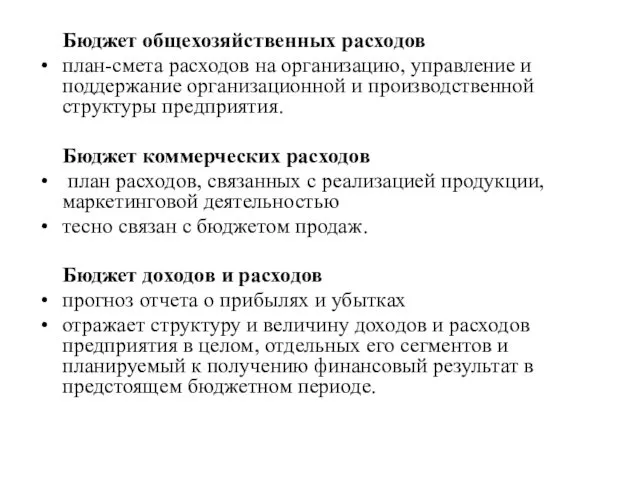

- 18. Бюджет общехозяйственных расходов план-смета расходов на организацию, управление и поддержание организационной и производственной структуры предприятия. Бюджет

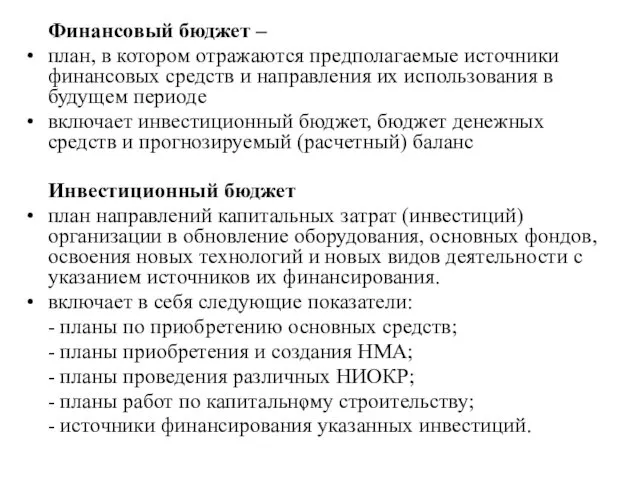

- 19. Финансовый бюджет – план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в

- 20. Бюджет движения денежных средств (план денежных потоков) отражает прогнозируемое поступление и выбытие денежных средств и других

- 21. Прогнозный баланс (расчетный баланс) планируемый баланс предприятия на конец бюджетного периода. показывает какими средствами финансирования обладает

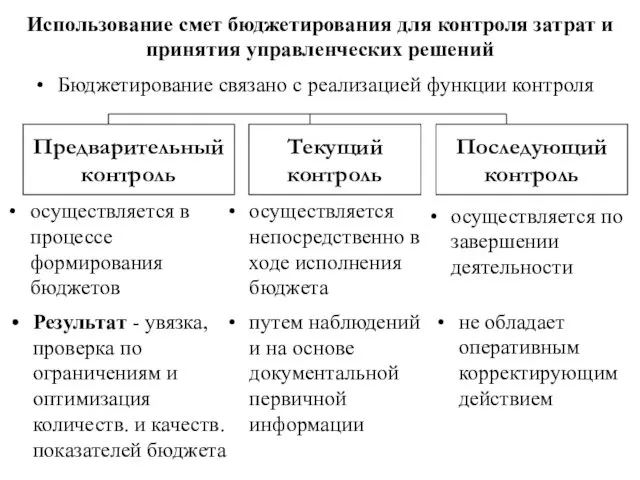

- 22. Использование смет бюджетирования для контроля затрат и принятия управленческих решений Бюджетирование связано с реализацией функции контроля

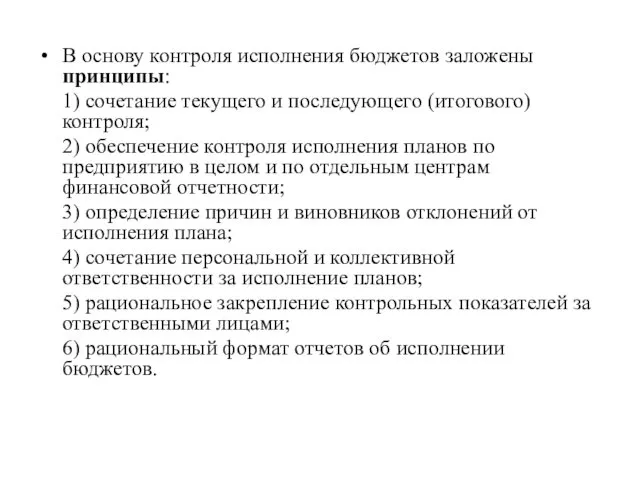

- 23. В основу контроля исполнения бюджетов заложены принципы: 1) сочетание текущего и последующего (итогового) контроля; 2) обеспечение

- 24. Организационной формой результатов текущего и последующего контроля являются отчеты по исполнению бюджета Отчеты по исполнению бюджета

- 26. Скачать презентацию

Сущность бюджетирования

бюджет

как финансовый план по выбранным позициям

финансовая и управленческая

Сущность бюджетирования

бюджет

как финансовый план по выбранным позициям

финансовая и управленческая

Цели бюджетирования

1) разработка концепции ведения бизнеса:

- планирование деятельности предприятия на

Цели бюджетирования

1) разработка концепции ведения бизнеса:

- планирование деятельности предприятия на

Бюджет –

количественно детализированный план деятельности организации в целом и ее

Бюджет –

количественно детализированный план деятельности организации в целом и ее

Требования предъявляемые к бюджетам

четкая формулировка названия бюджета

точное указание периода времени, на

Требования предъявляемые к бюджетам

четкая формулировка названия бюджета

точное указание периода времени, на

По уровню детализации

(степени обобщения)

содержит бюджетные показатели, обобщенные по организации

По уровню детализации

(степени обобщения)

содержит бюджетные показатели, обобщенные по организации

По назначению

связан с основными функциями организации, выполнение которых необходимо для

По назначению

связан с основными функциями организации, выполнение которых необходимо для

Финансовый бюджет

Опера-цион-ный

бюджет

Бюджет общехозяйственных расходов

Бюджет доходов и расходов

Бюджет цеховой себестоимости продукции

Бюджет переходящих

Финансовый бюджет

Опера-цион-ный

бюджет

Бюджет общехозяйственных расходов

Бюджет доходов и расходов

Бюджет цеховой себестоимости продукции

Бюджет переходящих

По роли

бюджеты по операциям основной деятельности предприятия

операционные и финансовые

По роли

бюджеты по операциям основной деятельности предприятия

операционные и финансовые

По способу планирования

разрабатывается на годовой основе с разбивкой по кварталам,

По способу планирования

разрабатывается на годовой основе с разбивкой по кварталам,

По методике составления

Бюджеты

«с нуля»

Бюджеты

«от достигнутого»

(приростные)

Бюджеты

с

По методике составления

Бюджеты

«с нуля»

Бюджеты

«от достигнутого»

(приростные)

Бюджеты

с

По уровням анализа

бюджет, разработанный для определенного уровня деловой активности предприятия

используется

По уровням анализа

бюджет, разработанный для определенного уровня деловой активности предприятия

используется

Операционный бюджет -

план основной деятельности организации, составленный на предстоящий период

Операционный бюджет -

план основной деятельности организации, составленный на предстоящий период

Бюджет продаж –

прогноз сбыта по видам продукции в натуральном и

Бюджет продаж –

прогноз сбыта по видам продукции в натуральном и

Бюджет прямых материальных затрат

содержит информацию о затратах материальных ресурсов в

Бюджет прямых материальных затрат

содержит информацию о затратах материальных ресурсов в

Бюджет прямых затрат на оплату труда

отражает потребность в основном производственном

Бюджет прямых затрат на оплату труда

отражает потребность в основном производственном

Бюджет общехозяйственных расходов

план-смета расходов на организацию, управление и поддержание организационной и

Бюджет общехозяйственных расходов

план-смета расходов на организацию, управление и поддержание организационной и

Финансовый бюджет –

план, в котором отражаются предполагаемые источники финансовых средств

Финансовый бюджет –

план, в котором отражаются предполагаемые источники финансовых средств

Бюджет движения денежных средств

(план денежных потоков)

отражает прогнозируемое поступление и

Бюджет движения денежных средств

(план денежных потоков)

отражает прогнозируемое поступление и

Прогнозный баланс (расчетный баланс)

планируемый баланс предприятия на конец бюджетного периода.

Прогнозный баланс (расчетный баланс)

планируемый баланс предприятия на конец бюджетного периода.

Использование смет бюджетирования для контроля затрат и принятия управленческих решений

Бюджетирование связано

Использование смет бюджетирования для контроля затрат и принятия управленческих решений

Бюджетирование связано

В основу контроля исполнения бюджетов заложены принципы:

1) сочетание текущего и последующего

В основу контроля исполнения бюджетов заложены принципы:

1) сочетание текущего и последующего

Организационной формой результатов текущего и последующего контроля являются отчеты по исполнению

Организационной формой результатов текущего и последующего контроля являются отчеты по исполнению

Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Финансовая политика

Финансовая политика Себестоимость создания фитостен

Себестоимость создания фитостен Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России

Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Ежемесячные денежные компенсации военнослужащим и членам их семей

Ежемесячные денежные компенсации военнослужащим и членам их семей Работа на кассе. Рабочая тетрадь

Работа на кассе. Рабочая тетрадь Основы бухгалтерского учета

Основы бухгалтерского учета Почта Банк. Web-анкета и E-commerce

Почта Банк. Web-анкета и E-commerce Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования Теоретические основы налогообложения

Теоретические основы налогообложения Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Финансовый анализ деятельности предприятия, пути и методы его улучшения

Финансовый анализ деятельности предприятия, пути и методы его улучшения Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Характеристика и виды налогов

Характеристика и виды налогов Финансы и кредит

Финансы и кредит Салық салудың экономикалық аспектірлері

Салық салудың экономикалық аспектірлері Школьная карта. Для родителей

Школьная карта. Для родителей Международные экономические организации в системе МЭО

Международные экономические организации в системе МЭО “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

“Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы Понятие, цели, задачи и назначение управленческого учета

Понятие, цели, задачи и назначение управленческого учета Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару

Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару Подготовка информации для оценки эффективности

Подготовка информации для оценки эффективности Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Операції банків з цінними паперами

Операції банків з цінними паперами Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово

Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств