- Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Содержание

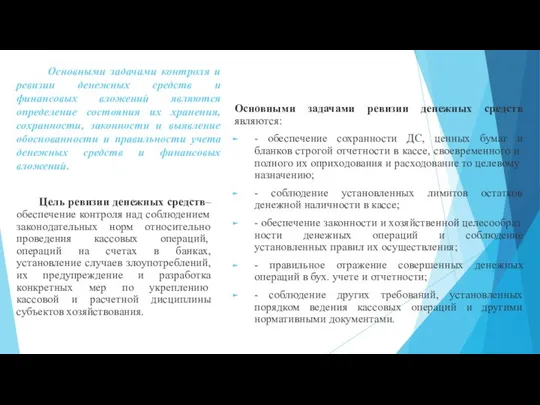

- 2. Основными задачами контроля и ревизии денежных средств и финансовых вложений являются определение состояния их хранения, сохранности,

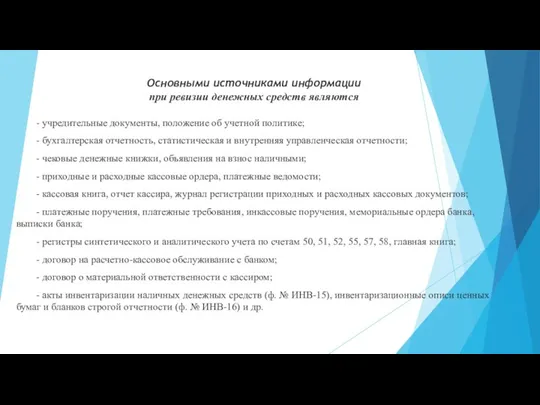

- 3. Основными источниками информации при ревизии денежных средств являются - учредительные документы, положение об учетной политике; -

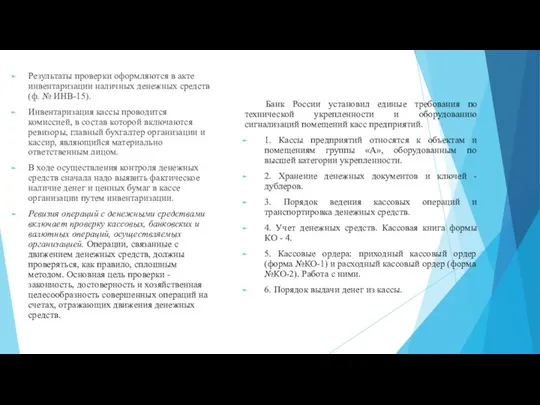

- 4. Результаты проверки оформляются в акте инвентаризации наличных денежных средств (ф. № ИНВ-15). Инвентаризация кассы проводится комиссией,

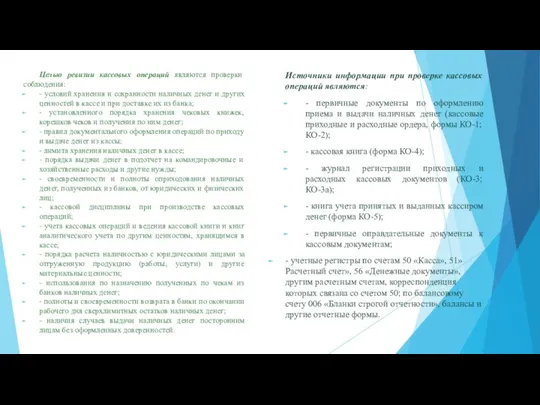

- 5. Целью ревизии кассовых операций являются проверки соблюдения: - условий хранения и сохранности наличных денег и других

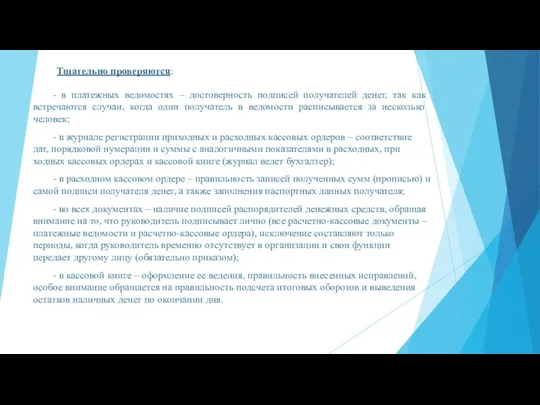

- 6. Тщательно проверяются: - в платежных ведомостях – достоверность подписей получателей денег, так как встречаются случаи, когда

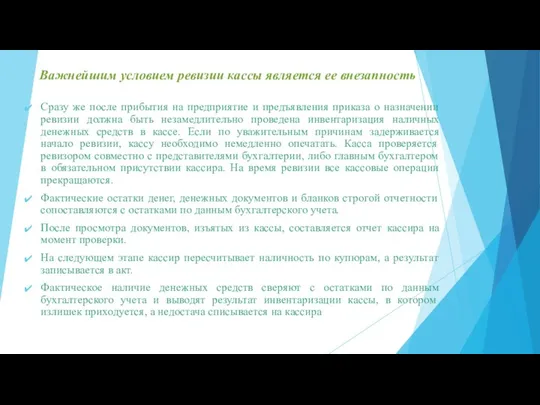

- 7. Важнейшим условием ревизии кассы является ее внезапность Сразу же после прибытия на предприятие и предъявления приказа

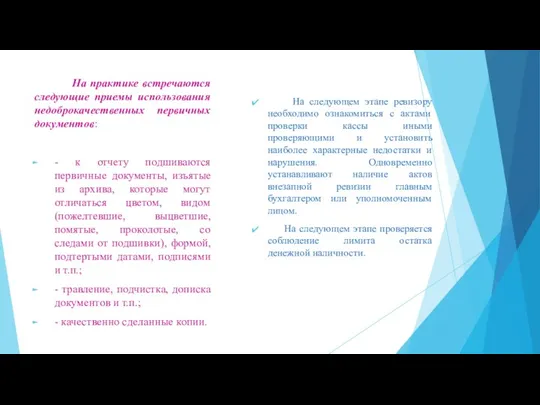

- 8. На практике встречаются следующие приемы использования недоброкачественных первичных документов: - к отчету подшиваются первичные документы, изъятые

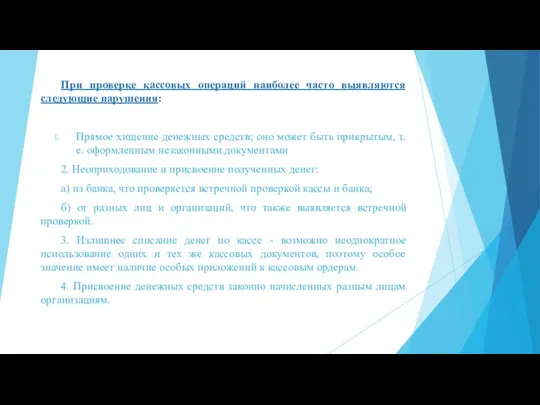

- 9. При проверке кассовых операций наиболее часто выявляются следующие нарушения: Прямое хищение денежных средств; оно может быть

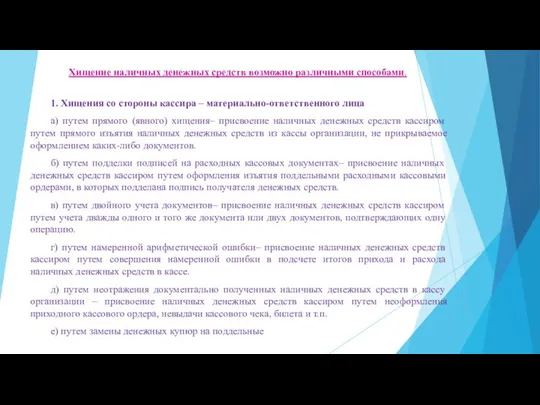

- 10. Хищение наличных денежных средств возможно различными способами. 1. Хищения со стороны кассира – материально-ответственного лица а)

- 11. 2. Выявление вывода наличных денежных средств в «теневой оборот». а) оформлением наличных выплат за неосуществленные работы,например,

- 13. Скачать презентацию

Основными задачами контроля и ревизии денежных средств и финансовых вложений

Основными задачами контроля и ревизии денежных средств и финансовых вложений

Основными источниками информации

при ревизии денежных средств являются

- учредительные документы, положение

Основными источниками информации

при ревизии денежных средств являются

- учредительные документы, положение

Результаты проверки оформляются в акте инвентаризации наличных денежных средств (ф. №

Результаты проверки оформляются в акте инвентаризации наличных денежных средств (ф. №

Целью ревизии кассовых операций являются проверки соблюдения:

- условий хранения и сохранности

Целью ревизии кассовых операций являются проверки соблюдения:

- условий хранения и сохранности

Тщательно проверяются:

- в платежных ведомостях – достоверность подписей получателей денег, так

Тщательно проверяются:

- в платежных ведомостях – достоверность подписей получателей денег, так

Важнейшим условием ревизии кассы является ее внезапность

Сразу же после прибытия на

Важнейшим условием ревизии кассы является ее внезапность

Сразу же после прибытия на

На практике встречаются следующие приемы использования недоброкачественных первичных документов:

- к

На практике встречаются следующие приемы использования недоброкачественных первичных документов:

- к

При проверке кассовых операций наиболее часто выявляются следующие нарушения:

Прямое хищение денежных

При проверке кассовых операций наиболее часто выявляются следующие нарушения:

Прямое хищение денежных

Хищение наличных денежных средств возможно различными способами.

1. Хищения со стороны кассира

Хищение наличных денежных средств возможно различными способами.

1. Хищения со стороны кассира

2. Выявление вывода наличных денежных средств в «теневой оборот».

а)

2. Выявление вывода наличных денежных средств в «теневой оборот».

а)

LCCI

LCCI Кредитование

Кредитование Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Управление оборотным капиталом

Управление оборотным капиталом Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Валюта. Валютные курсы

Валюта. Валютные курсы О бюджете на 2020-2022 гг. Главное

О бюджете на 2020-2022 гг. Главное Субсидиарная ответственность

Субсидиарная ответственность Эффективность деятельности предприятия

Эффективность деятельности предприятия Учет основного капитала предприятия

Учет основного капитала предприятия Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ

Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ Vērtspapīri

Vērtspapīri Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі

Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі Виды кредитов

Виды кредитов Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении Роль биржи на финансовом рынке

Роль биржи на финансовом рынке ООО ЗооГрад Хабаровск. Система скидок на продукцию 2018 года

ООО ЗооГрад Хабаровск. Система скидок на продукцию 2018 года Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Положения Банка России №383-П, №384-П (или платежные и расчетные системы)

Положения Банка России №383-П, №384-П (или платежные и расчетные системы) Управление проектам. Финансирование инвестиционных проектов

Управление проектам. Финансирование инвестиционных проектов Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Споживче кредитування

Споживче кредитування Финансовый менеджмент

Финансовый менеджмент Общая характеристика региональных налогов в РФ

Общая характеристика региональных налогов в РФ Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Управление портфелем ценных бумаг. Портфельные стратегии

Управление портфелем ценных бумаг. Портфельные стратегии Охрана труда. Финансирование

Охрана труда. Финансирование Пособие по временной нетрудоспособности (ПВН)

Пособие по временной нетрудоспособности (ПВН)