- Кредитование

Содержание

- 2. Что такое банковский кредит Виды кредитов Права и обязанности банков и заемщиков Поручительство ,какой риск несет

- 3. представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый срок и на определённых условиях,

- 4. Активный Пассивный Банковский кредит подразделяется на: (банк выступает кредитором) (банк является заемщиком)

- 5. Виды кредитов :

- 6. Потребительский кредит Потребительский кредит – отражает отношение между кредитором и заемщиком по поводу кредитования конечного потребления,

- 7. Лизинговый кредит Лизинговый кредит – отношение между юридически самостоятельными лицами по поводу передачи в аренду средств

- 8. Ипотечный (залоговый) кредит Ипотечный кредит – особый тип экономических отношений по поводу предоставления ссуд под залог

- 9. Международный кредит Международный кредит – представляет собой временную передачу товаров денежных ресурсов одних стран для использования

- 10. Налоговый кредит Налоговый кредит – представляет собой отсрочку налоговыми инспекциями налоговых платежей для налогоплательщиков на определенный

- 11. Автокредит Автокредит – кредит для физических лиц на покупку транспортного средства (легкового автомобиля, грузового автомобиля, автобуса

- 12. Права и обязанности банка и заемщиков

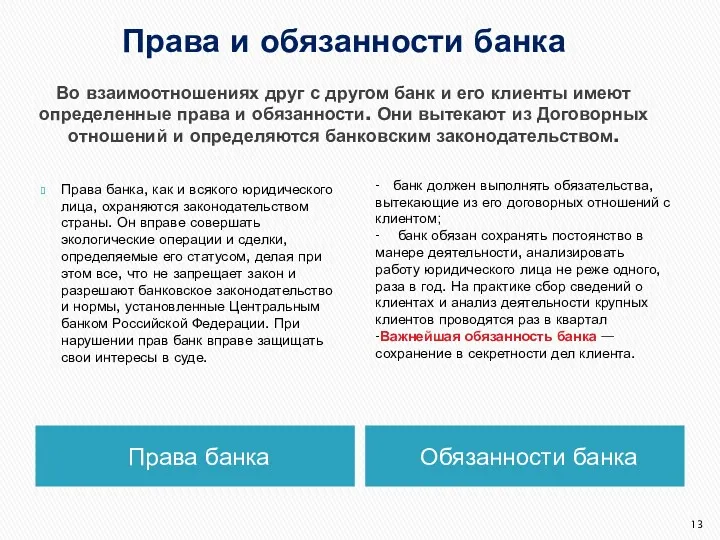

- 13. Права и обязанности банка Во взаимоотношениях друг с другом банк и его клиенты имеют определенные права

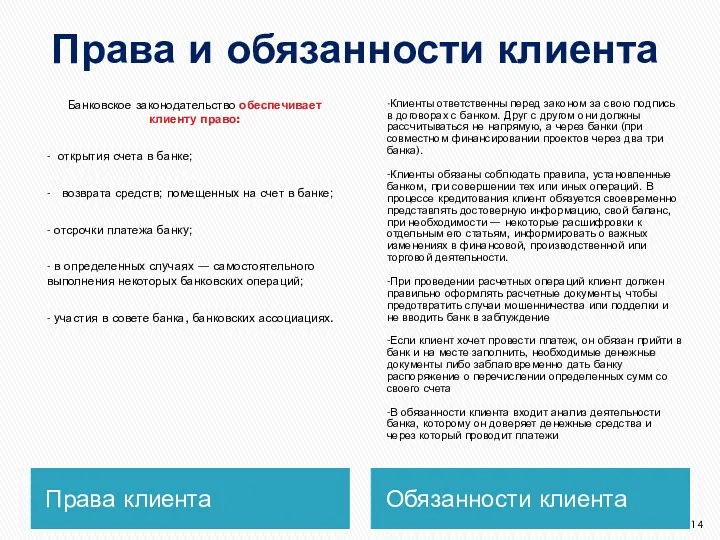

- 14. Права и обязанности клиента Права клиента Обязанности клиента Банковское законодательство обеспечивает клиенту право: - открытия счета

- 15. Поручительство

- 16. — обязательство субъекта (поручителя) перед кредитором за то, что заёмщик (порученный) исполнит своё обязательство перед этим

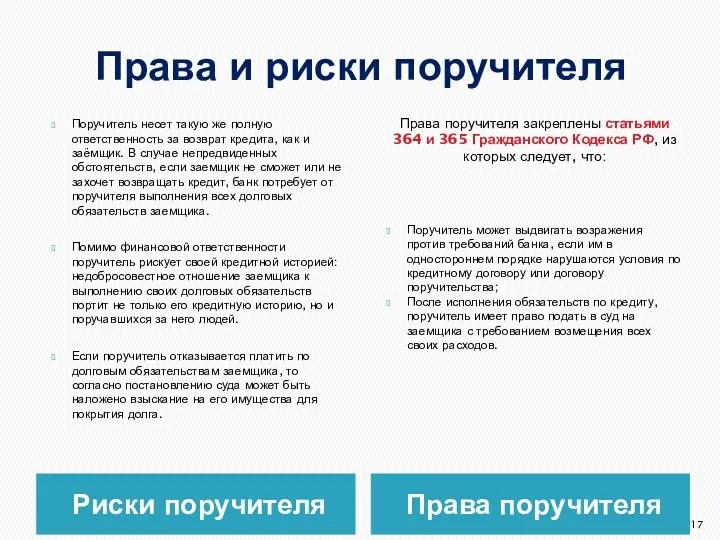

- 17. Права и риски поручителя Риски поручителя Права поручителя Поручитель несет такую же полную ответственность за возврат

- 18. Безопасность при кредитовании

- 19. 1. Прежде всего, подумайте, точно ли Вам нужен кредит? Может быть, Вы можете без него обойтись?

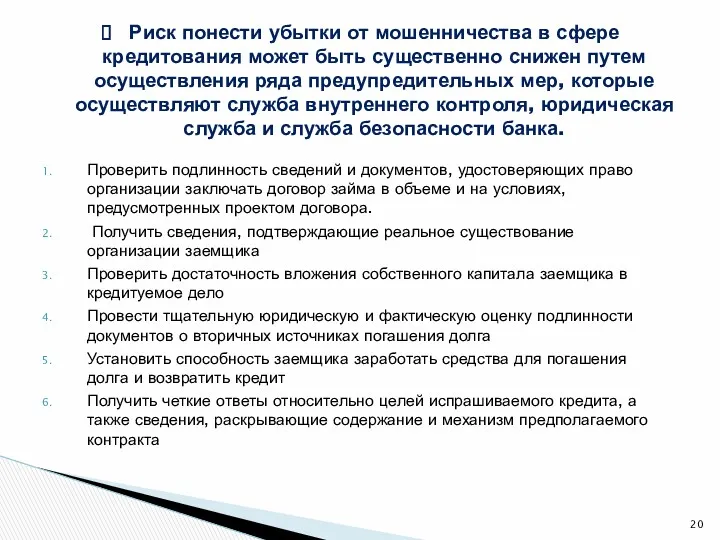

- 20. Проверить подлинность сведений и документов, удостоверяющих право организации заключать договор займа в объеме и на условиях,

- 21. Составление разумного финансового плана перед получением кредита

- 22. Зависимо от длительности периода, различают три основных типа: 1. Краткосрочный – подготовлен максимум на один год.

- 23. Следующие разделы являются главными составляющими: Таблица доходов и расходов. Прогноз объемов выручки. Прогноз баланса активов и

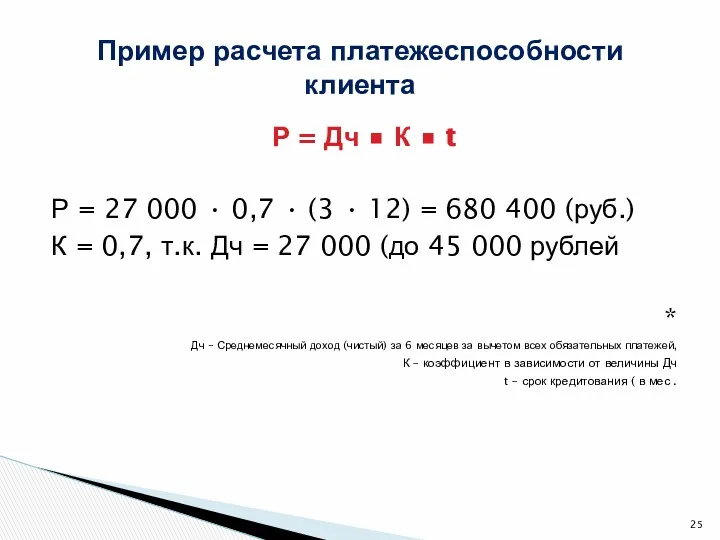

- 24. Расчет платежеспособности клиента

- 25. Р = Дч • К • t Р = 27 000 • 0,7 • (3 •

- 26. Ставки по кредиту

- 27. В соответствии с Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)»

- 28. При этом среднерыночная процентная ставка рассчитывается отдельно по видам потребительских кредитов в зависимости от целого ряда

- 30. Скачать презентацию

Что такое банковский кредит

Виды кредитов

Права и обязанности банков и заемщиков

Поручительство ,какой

Что такое банковский кредит

Виды кредитов

Права и обязанности банков и заемщиков

Поручительство ,какой

представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый

представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый

Активный Пассивный

Банковский кредит подразделяется на:

(банк выступает кредитором) (банк является заемщиком)

Банковский кредит подразделяется на:

(банк выступает кредитором) (банк является заемщиком)

Виды кредитов :

Виды кредитов :

Потребительский кредит

Потребительский кредит – отражает отношение между кредитором и заемщиком по

Потребительский кредит

Потребительский кредит – отражает отношение между кредитором и заемщиком по

Лизинговый кредит

Лизинговый кредит – отношение между юридически самостоятельными лицами по поводу

Лизинговый кредит

Лизинговый кредит – отношение между юридически самостоятельными лицами по поводу

Ипотечный (залоговый) кредит

Ипотечный кредит – особый тип экономических отношений по поводу

Ипотечный (залоговый) кредит

Ипотечный кредит – особый тип экономических отношений по поводу

Международный кредит

Международный кредит – представляет собой временную передачу товаров денежных ресурсов

Международный кредит

Международный кредит – представляет собой временную передачу товаров денежных ресурсов

Налоговый кредит

Налоговый кредит – представляет собой отсрочку налоговыми инспекциями налоговых платежей

Налоговый кредит – представляет собой отсрочку налоговыми инспекциями налоговых платежей

Автокредит

Автокредит – кредит для физических лиц на покупку транспортного средства (легкового

Автокредит

Автокредит – кредит для физических лиц на покупку транспортного средства (легкового

Права и обязанности банка и заемщиков

Права и обязанности банка

Во взаимоотношениях друг с другом банк и его

Права и обязанности банка Во взаимоотношениях друг с другом банк и его

Права и обязанности клиента

Права клиента

Обязанности клиента

Банковское законодательство обеспечивает клиенту право:

- открытия

Права и обязанности клиента

Права клиента

Обязанности клиента

Банковское законодательство обеспечивает клиенту право:

- открытия

Поручительство

— обязательство субъекта (поручителя) перед кредитором за то, что заёмщик (порученный)

— обязательство субъекта (поручителя) перед кредитором за то, что заёмщик (порученный)

Права и риски поручителя

Риски поручителя

Права поручителя

Поручитель несет такую же полную ответственность

Права и риски поручителя

Риски поручителя

Права поручителя

Поручитель несет такую же полную ответственность

Безопасность при кредитовании

Безопасность при кредитовании

1. Прежде всего, подумайте, точно ли Вам нужен кредит? Может быть,

1. Прежде всего, подумайте, точно ли Вам нужен кредит? Может быть,

Проверить подлинность сведений и документов, удостоверяющих право организации заключать договор займа

Проверить подлинность сведений и документов, удостоверяющих право организации заключать договор займа

Составление разумного финансового плана перед получением кредита

Зависимо от длительности периода, различают три основных типа:

1. Краткосрочный – подготовлен

Зависимо от длительности периода, различают три основных типа:

1. Краткосрочный – подготовлен

Следующие разделы являются главными составляющими:

Таблица доходов и расходов.

Прогноз объемов выручки.

Прогноз баланса

Следующие разделы являются главными составляющими:

Таблица доходов и расходов.

Прогноз объемов выручки.

Прогноз баланса

Расчет платежеспособности клиента

Р = Дч • К • t

Р = 27 000 •

Р = Дч • К • t

Р = 27 000 •

Ставки по кредиту

В соответствии с Федеральным законом от 21 декабря 2013 года

В соответствии с Федеральным законом от 21 декабря 2013 года

При этом среднерыночная процентная ставка рассчитывается отдельно по видам потребительских кредитов

При этом среднерыночная процентная ставка рассчитывается отдельно по видам потребительских кредитов

Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль Схема размещения СФР

Схема размещения СФР Объединение ПФР и ФСС. Отправляем отчетность в СФР

Объединение ПФР и ФСС. Отправляем отчетность в СФР Формирование себестоимости продукции

Формирование себестоимости продукции Налог на доходы физических лиц

Налог на доходы физических лиц Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Оплачиваемые издержки

Оплачиваемые издержки Professional activity in the stock market

Professional activity in the stock market Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Автотранспортне страхування

Автотранспортне страхування Представление о финансах и финансовой системе

Представление о финансах и финансовой системе Сущность денег. Функции денег и их проявления на современном этапе экономического развития

Сущность денег. Функции денег и их проявления на современном этапе экономического развития Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Практические аспекты деятельности актуария

Практические аспекты деятельности актуария Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Введение ОСАГО и оценка его влияния на процесс страхования в целом

Введение ОСАГО и оценка его влияния на процесс страхования в целом Профессия бухгалтер

Профессия бухгалтер Підсистема Облік запасів. Товари. Механізми ціноутворення

Підсистема Облік запасів. Товари. Механізми ціноутворення Реализация принципов нормативного подушевого финансирования в дополнительном образовании

Реализация принципов нормативного подушевого финансирования в дополнительном образовании Мотивация и стимулирование персонала

Мотивация и стимулирование персонала Моя профессия – бухгалтер

Моя профессия – бухгалтер Страховой надзор

Страховой надзор Налоговая политика

Налоговая политика Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Учет расчетов

Учет расчетов Доллар США

Доллар США Содержание, принципы и назначение бухгалтерского управленческого учета

Содержание, принципы и назначение бухгалтерского управленческого учета