- Эффективность деятельности предприятия

Содержание

- 2. 1 вопрос. Понятие эффективности деятельности предприятия Эффективность хозяйственной деятельности предприятий понятие многогранное, связанное с результативностью. В

- 3. Эффективность хозяйственной деятельности предприятия – это относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными

- 4. В соответствии с первым семейством моделей эффективность определяется способностью предприятия достигать заранее намеченные цели. В соответствии

- 5. 2 вопрос. Доходы предприятия. Доходы предприятия) - это увеличение экономических выгод в результате поступления активов и

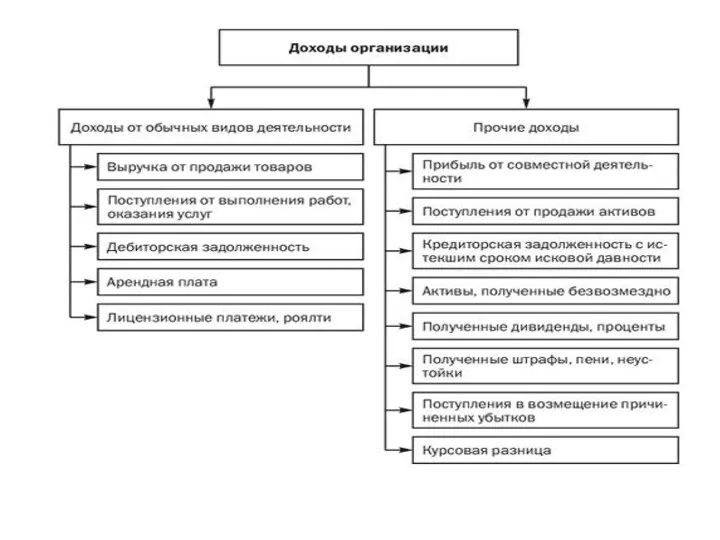

- 6. Роль доходов в деятельности предприятия Доходы предприятий являются основными источниками финансовых ресурсов. Увеличение выручки от реализации

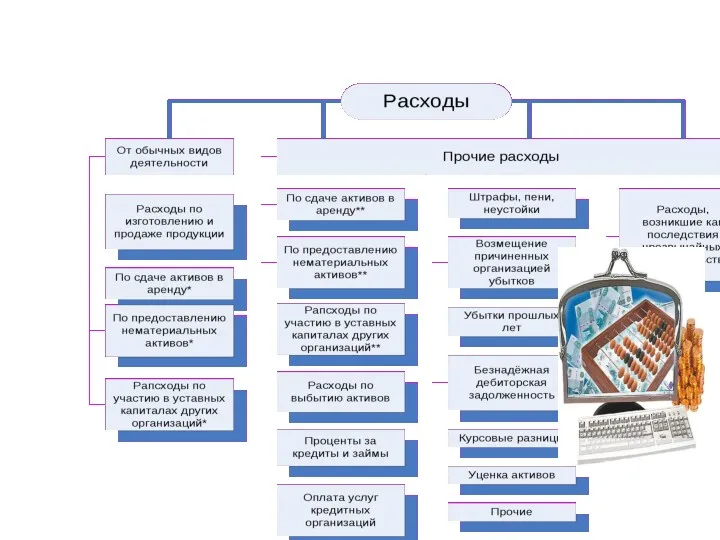

- 8. 3 вопрос. Расходы предприятия Не признаются расходами организации выбытие средств: • в связи с приобретением и

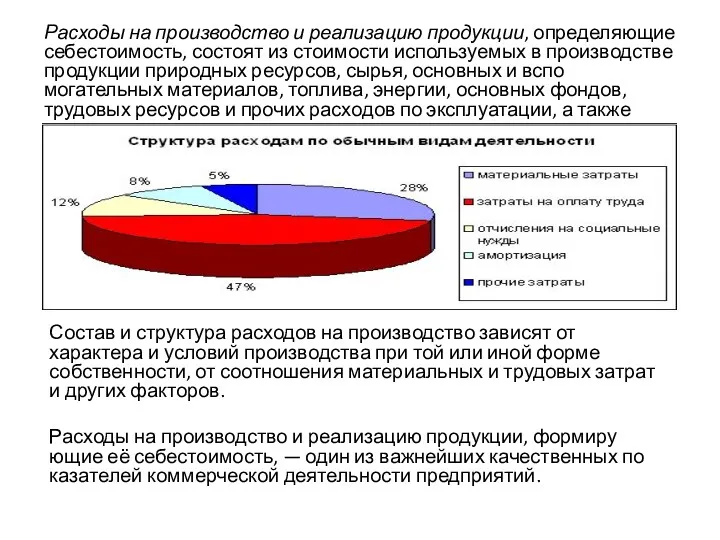

- 10. Расходы на производство и реализацию продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных

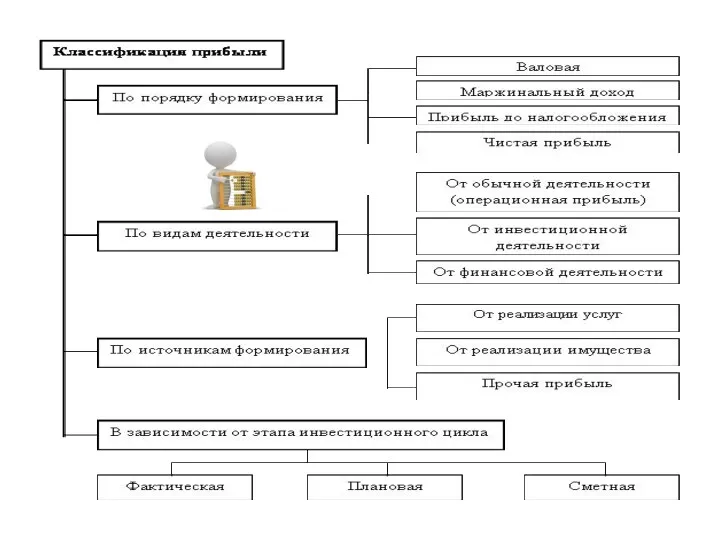

- 11. 4 вопрос. Показатели прибыли и безубыточности При́быль — положительная разница между суммарными доходами и затратами на

- 13. Точка безубыточности (критическая точка, CVP-точка ) — объём производства и реализации продукции, при котором расходы будут

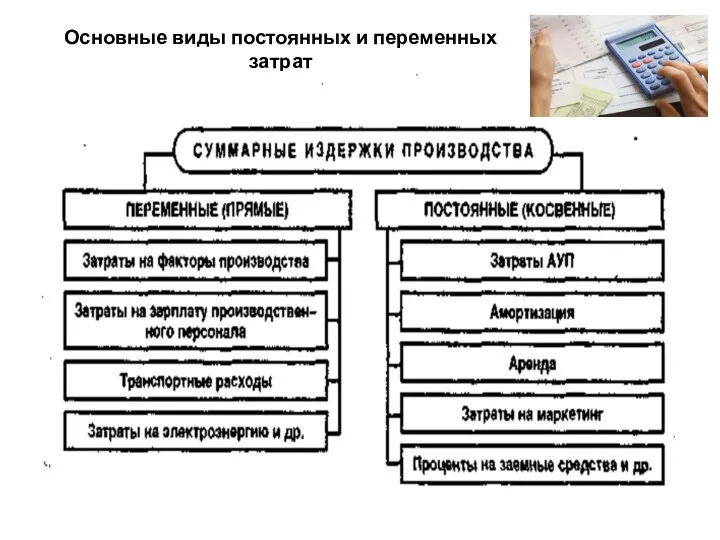

- 14. Основные виды постоянных и переменных затрат

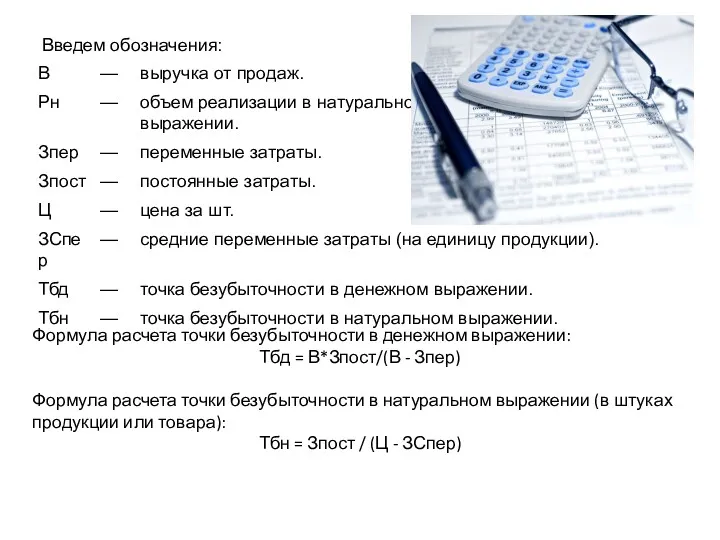

- 16. Введем обозначения: Формула расчета точки безубыточности в денежном выражении: Тбд = В*Зпост/(В - Зпер) Формула расчета

- 17. 5 вопрос. Показатели рентабельности Рента́бельность относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных,

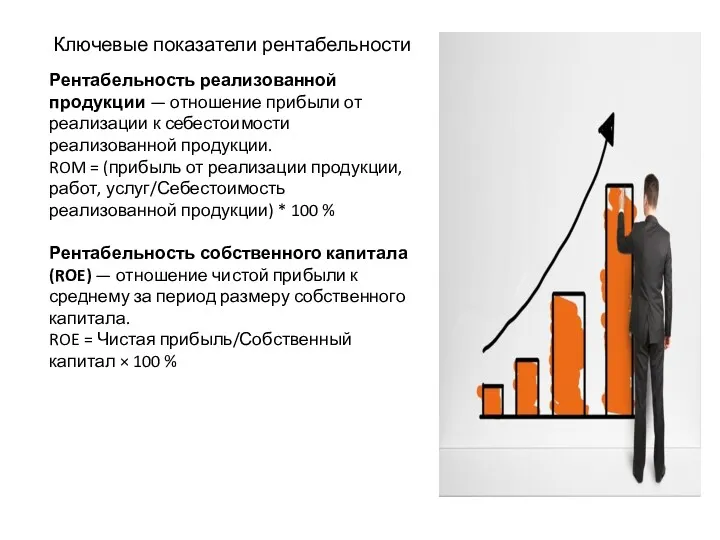

- 18. Ключевые показатели рентабельности Рентабельность реализованной продукции — отношение прибыли от реализации к себестоимости реализованной продукции. ROM

- 20. Скачать презентацию

1 вопрос. Понятие эффективности деятельности предприятия

Эффективность хозяйственной деятельности предприятий понятие

1 вопрос. Понятие эффективности деятельности предприятия

Эффективность хозяйственной деятельности предприятий понятие

Эффективность хозяйственной деятельности предприятия – это относительный показатель, соизмеряющий полученный эффект

Эффективность хозяйственной деятельности предприятия – это относительный показатель, соизмеряющий полученный эффект

В соответствии с первым семейством моделей эффективность определяется способностью предприятия достигать

В соответствии с первым семейством моделей эффективность определяется способностью предприятия достигать

2 вопрос. Доходы предприятия.

Доходы предприятия) - это увеличение экономических выгод в

2 вопрос. Доходы предприятия.

Доходы предприятия) - это увеличение экономических выгод в

Роль доходов в деятельности предприятия

Доходы предприятий являются основными источниками финансовых ресурсов.

Увеличение

Роль доходов в деятельности предприятия

Доходы предприятий являются основными источниками финансовых ресурсов.

Увеличение

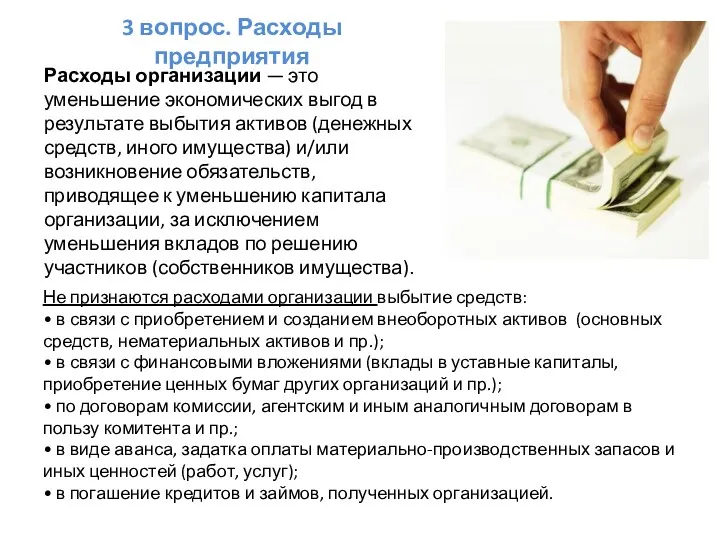

3 вопрос. Расходы предприятия

Не признаются расходами организации выбытие средств:

• в связи

3 вопрос. Расходы предприятия

Не признаются расходами организации выбытие средств: • в связи

Расходы на производство и реализацию продукции, определяющие себестоимость, состоят из стоимости

Расходы на производство и реализацию продукции, определяющие себестоимость, состоят из стоимости

4 вопрос. Показатели прибыли и безубыточности

При́быль — положительная разница между суммарными доходами

4 вопрос. Показатели прибыли и безубыточности

При́быль — положительная разница между суммарными доходами

Точка безубыточности (критическая точка, CVP-точка ) — объём производства и реализации продукции,

Точка безубыточности (критическая точка, CVP-точка ) — объём производства и реализации продукции,

Основные виды постоянных и переменных затрат

Основные виды постоянных и переменных затрат

Введем обозначения:

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В -

Введем обозначения:

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В -

5 вопрос. Показатели рентабельности

Рента́бельность относительный показатель экономической эффективности.

Рентабельность комплексно отражает

5 вопрос. Показатели рентабельности

Рента́бельность относительный показатель экономической эффективности.

Рентабельность комплексно отражает

Ключевые показатели рентабельности

Рентабельность реализованной продукции — отношение прибыли от реализации к себестоимости

Ключевые показатели рентабельности

Рентабельность реализованной продукции — отношение прибыли от реализации к себестоимости

Income Inequality

Income Inequality Сақтандыру қызметінің. Құқықтық негіздері

Сақтандыру қызметінің. Құқықтық негіздері Инвестиции в АПК. Способы привлечения, механизмы реализации

Инвестиции в АПК. Способы привлечения, механизмы реализации Облигации. Сущность, классификация, инвестиционные характеристики

Облигации. Сущность, классификация, инвестиционные характеристики Оценка бизнеса

Оценка бизнеса Налоги и их роль в современном обществе

Налоги и их роль в современном обществе Перевірна робота з професії “Касир (на підприємстві, в установі, організації)

Перевірна робота з професії “Касир (на підприємстві, в установі, організації) Финансы

Финансы Финансовые ресурсы корпораций

Финансовые ресурсы корпораций Сущность, функции и роль страхования

Сущность, функции и роль страхования Учет нематериальных активов предприятия

Учет нематериальных активов предприятия Fundamental Considerations. What drives structure

Fundamental Considerations. What drives structure Финансовый менеджмент

Финансовый менеджмент Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень

Пакеты услуг для продавцов бизнеса и коммерческой недвижимости. Альтера Инвест Тюмень Финансовая система Японии

Финансовая система Японии Бухгалтерский баланс в анализе финансового результата предприятия и его улучшение в ОАО ПНППК

Бухгалтерский баланс в анализе финансового результата предприятия и его улучшение в ОАО ПНППК Депозитный портфель и депозитная политика коммерческого банка

Депозитный портфель и депозитная политика коммерческого банка Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки

Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки Цена и ценность

Цена и ценность Жилищный кооператив Best Way

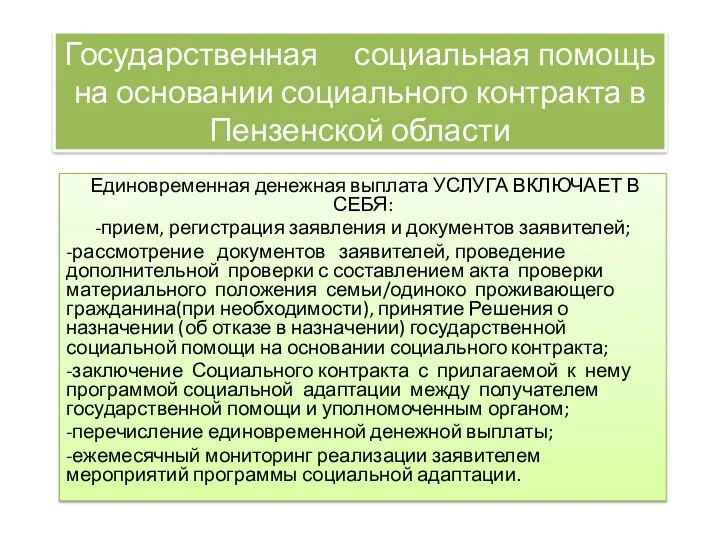

Жилищный кооператив Best Way Государственная социальная помощь на основании социального контракта в Пензенской области

Государственная социальная помощь на основании социального контракта в Пензенской области Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Оборотный капитал предприятия

Оборотный капитал предприятия Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Теоретические основы управленческого учета

Теоретические основы управленческого учета Автозащита базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес

Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес АТФ Банк тарихы

АТФ Банк тарихы