- Оборотный капитал предприятия

Содержание

- 2. Экономическое содержание оборотного капитала и его классификация; Определение потребностей предприятия в оборотном капитале; Источники формирования оборотного

- 3. Оборотный капитал – это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и

- 4. По функциональному назначению оборотный капитал предприятия подразделяется на оборотные производственные фонды и фонды обращения. Оборотные производственные

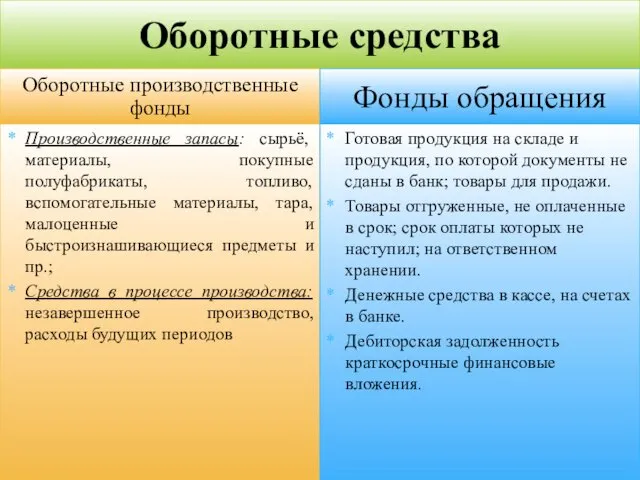

- 5. Оборотные средства Оборотные производственные фонды Производственные запасы: сырьё, материалы, покупные полуфабрикаты, топливо, вспомогательные материалы, тара, малоценные

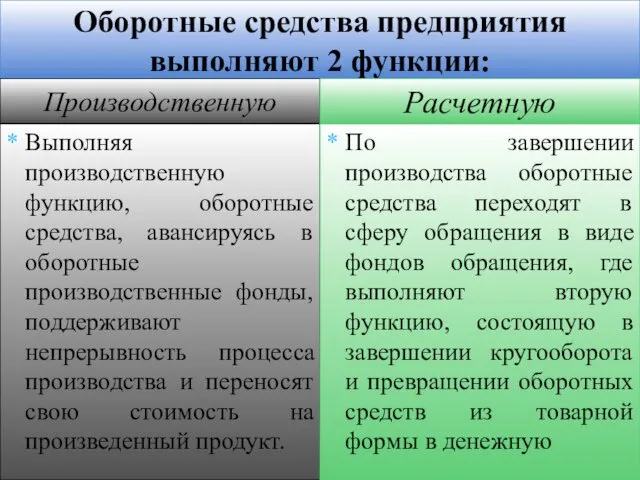

- 6. Оборотные средства предприятия выполняют 2 функции: Производственную Выполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные

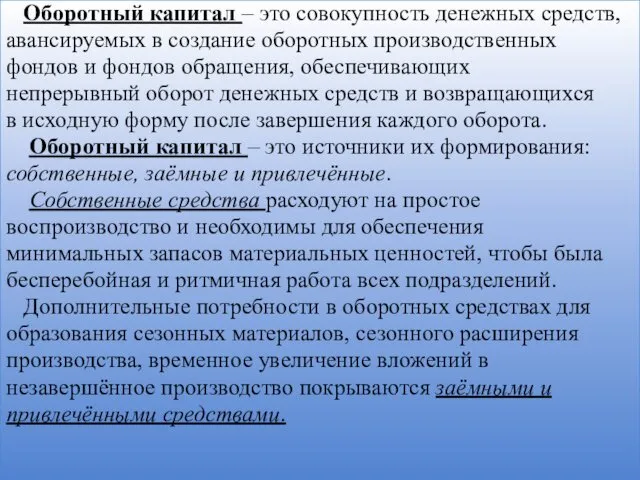

- 7. Оборотный капитал – это совокупность денежных средств, авансируемых в создание оборотных производственных фондов и фондов обращения,

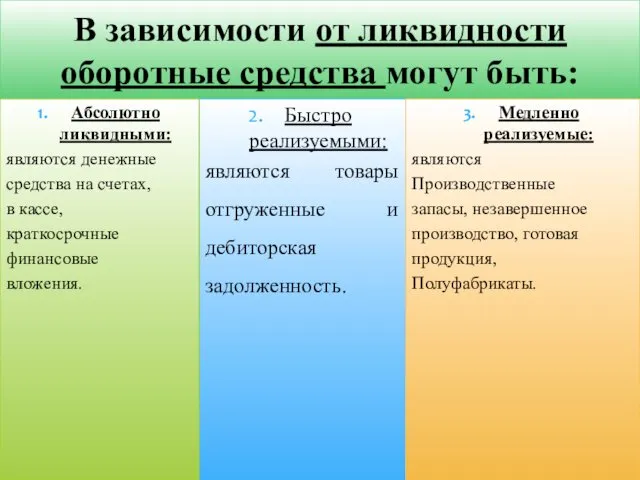

- 8. В зависимости от ликвидности оборотные средства могут быть: Быстро реализуемыми: являются товары отгруженные и дебиторская задолженность.

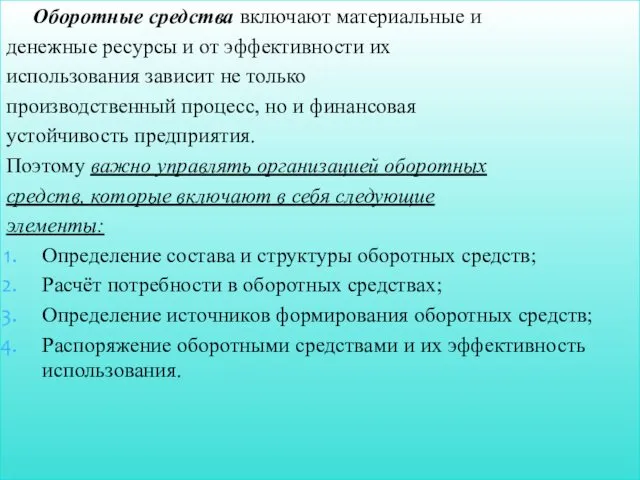

- 9. Оборотные средства включают материальные и денежные ресурсы и от эффективности их использования зависит не только производственный

- 10. Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, то есть определения норматива оборотных

- 11. Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат

- 12. В начале разрабатываются нормы запаса по элементу нормируемых оборотных средств. Норма – это относительная величина, соответствующая

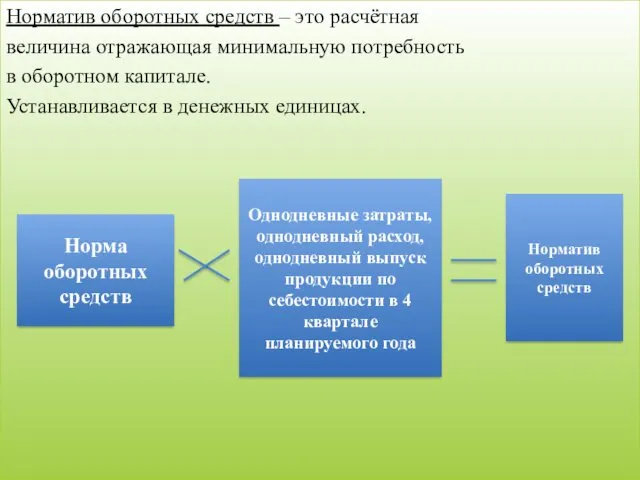

- 13. Норматив оборотных средств – это расчётная величина отражающая минимальную потребность в оборотном капитале. Устанавливается в денежных

- 14. В процессе нормирования устанавливаются частные и совокупные нормативы. Частный норматив – это сумма оборотных средств, по

- 15. Метод прямого счета заключается в том, что сначала определяется величина авансируемых оборотных средств в элемент, затем

- 16. При использовании коэффициентного метода, оборотные средства делятся на 2 группы: Оборотные средства, которые непосредственно зависят от

- 17. 2. Оборотные средства не зависящие от объёма производства: это оборотные средства, вложенные в хозинвентарь, запчасти, расходы

- 18. Основным методом нормирования оборотных средств является метод прямого счёта, который предполагает установление следующих этапов: Разработка норм

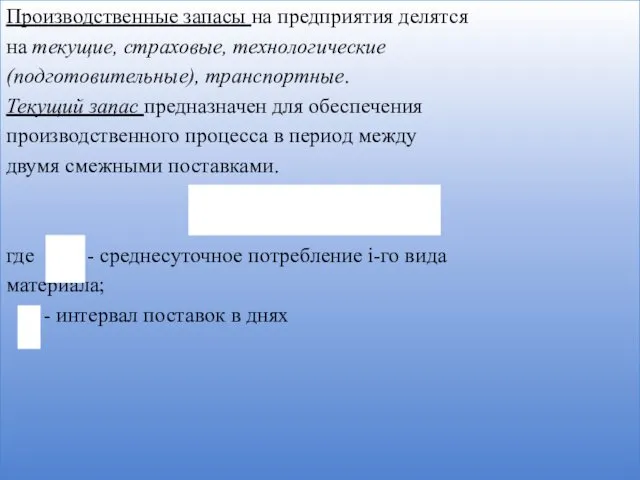

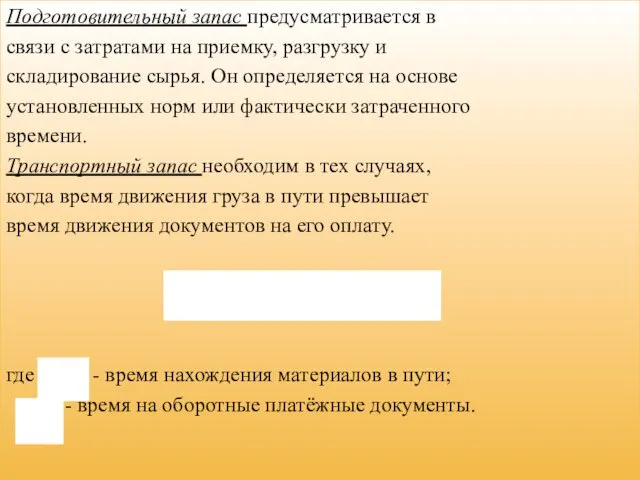

- 19. Производственные запасы на предприятия делятся на текущие, страховые, технологические (подготовительные), транспортные. Текущий запас предназначен для обеспечения

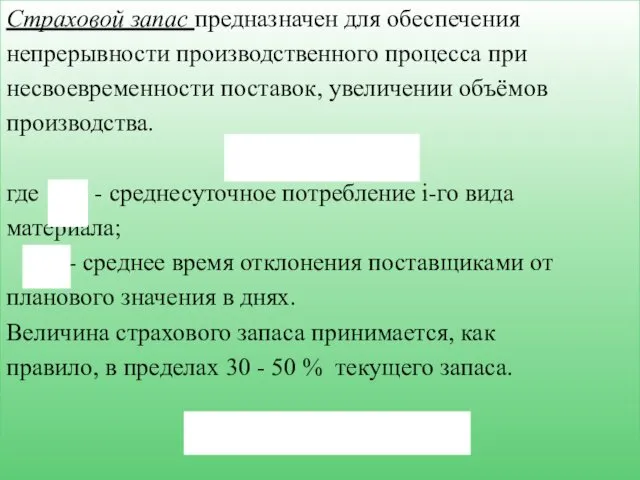

- 20. Страховой запас предназначен для обеспечения непрерывности производственного процесса при несвоевременности поставок, увеличении объёмов производства. где -

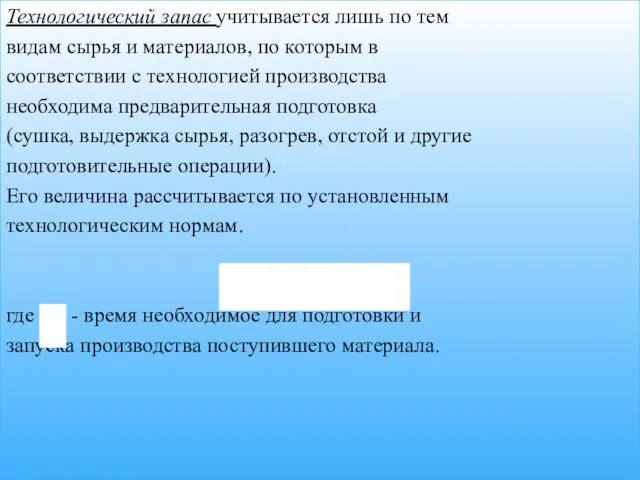

- 21. Технологический запас учитывается лишь по тем видам сырья и материалов, по которым в соответствии с технологией

- 22. Подготовительный запас предусматривается в связи с затратами на приемку, разгрузку и складирование сырья. Он определяется на

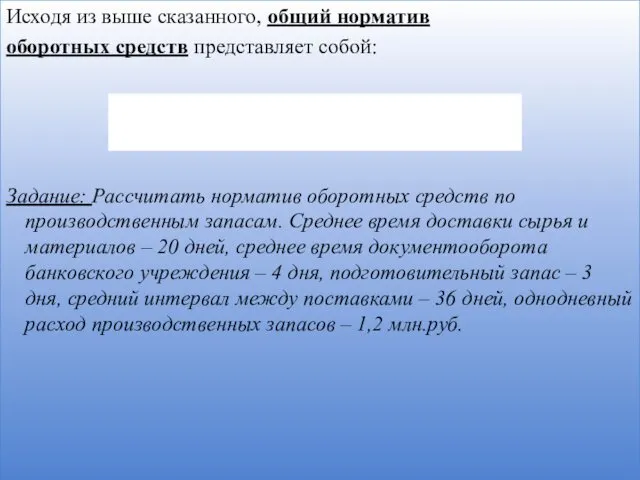

- 23. Исходя из выше сказанного, общий норматив оборотных средств представляет собой: Задание: Рассчитать норматив оборотных средств по

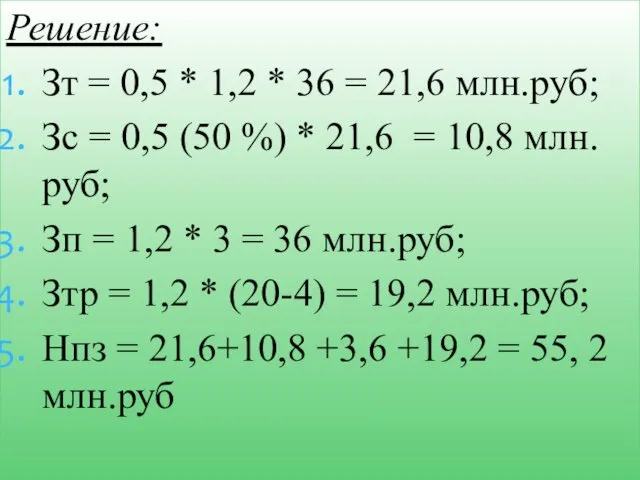

- 24. Решение: Зт = 0,5 * 1,2 * 36 = 21,6 млн.руб; Зс = 0,5 (50 %)

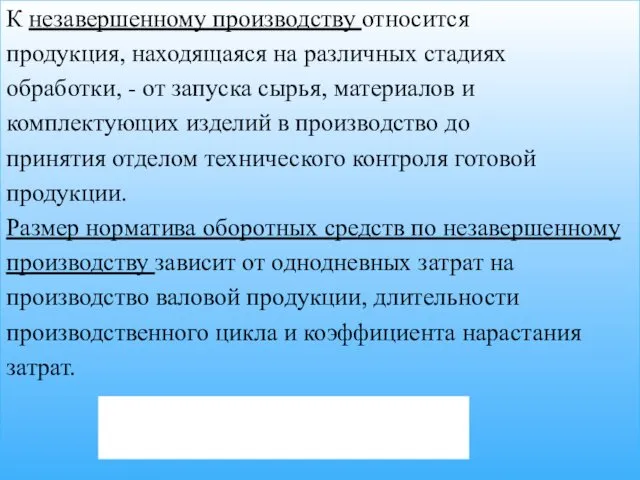

- 25. К незавершенному производству относится продукция, находящаяся на различных стадиях обработки, - от запуска сырья, материалов и

- 26. Однодневные затраты на производство валовой продукции рассчитывается через себестоимость валовой продукции 4 квартала: Коэффициент нарастания затрат:

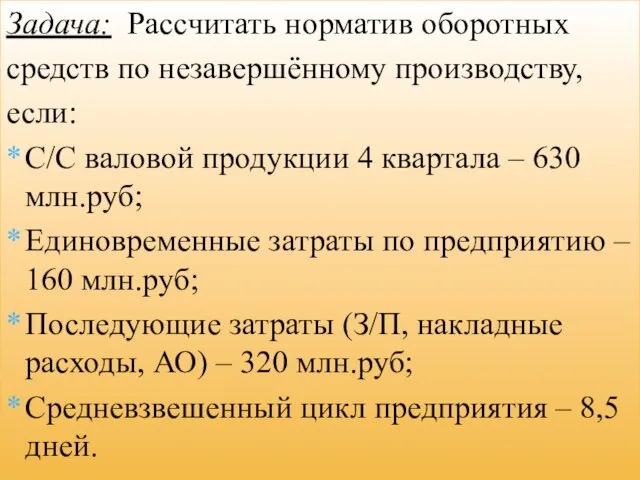

- 27. Задача: Рассчитать норматив оборотных средств по незавершённому производству, если: С/С валовой продукции 4 квартала – 630

- 28. Решение: 1. 2. 3.

- 29. Расходы будущих периодов погашаются за счёт С/С продукции по следующим годам. К таким расходом относят: затраты

- 30. Задача: Определить норматив оборотных средств по расходам будущих периодов, если: Остаток расходов РБП на начало планируемого

- 31. Норматив оборотных средств по готовой продукции на складе: - однодневный выпуск товарной продукции по производственной с/с;

- 32. Задача: Определите норматив оборотных средств по запасам готовой продукции, если: Производственная с\с товарной продукции 4 квартала

- 33. Завершается процесс нормирования с установлении совокупного норматива оборотных средств путём сложения частных нормативов, а именно: Нпз,

- 34. Кроме нормируемых оборотных средств на каждом предприятии имеются ненормируемые оборотные средства. К ненормируемым оборотным средствам относятся

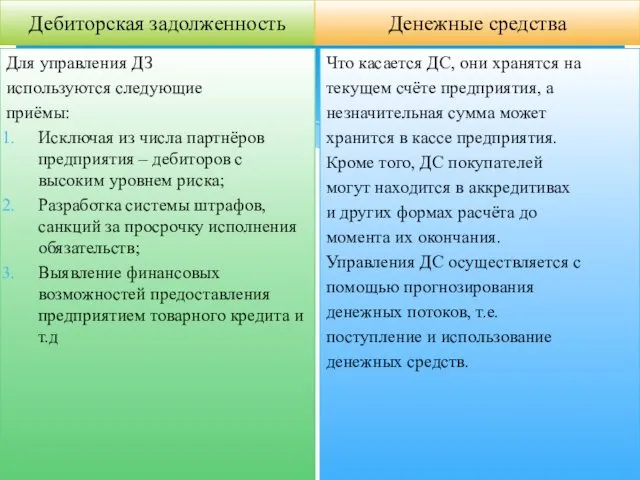

- 35. Дебиторская задолженность Для управления ДЗ используются следующие приёмы: Исключая из числа партнёров предприятия – дебиторов с

- 36. 3. Источники формирования оборотного капитала.

- 37. Приравненные к собственным источники состоят из устойчивых пассивов – средств, не принадлежащих данному предприятию, но находящихся

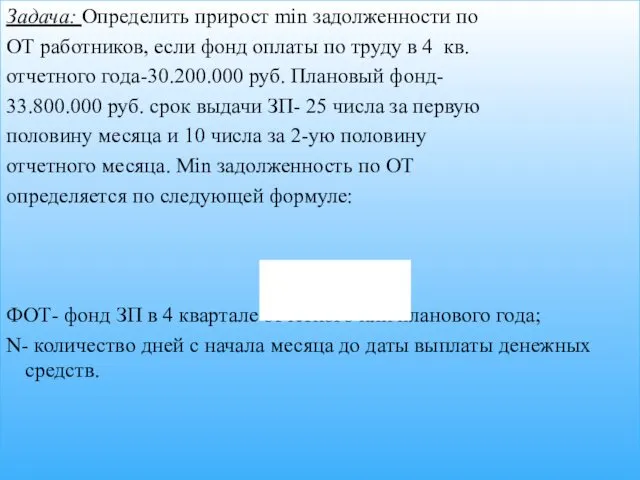

- 38. Задача: Определить прирост min задолженности по ОТ работников, если фонд оплаты по труду в 4 кв.

- 39. Решение: Эта сумма означает прирост min кредиторской задолженности, и она будет направлена на покрытие прироста норматива

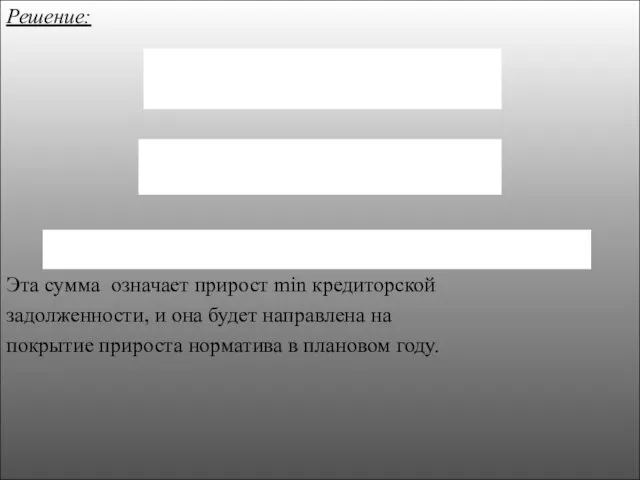

- 40. Задача: Определение размера устойчивого пассива по отчислениям на соц. страхование и соц. обеспечение, если min задолженность

- 41. Задача: Определить прирост резерва представленных платежей, если известно, что min остаток резерва представленных платежей за отчетный

- 42. Задача: Определить установленные пассивы по платежам в бюджет. Средняя сумма задолженности бюджета по налогам в отчетном

- 43. Величина по другим видам установленных пассивов принимается в расчет в половинном размере min остатка за отчетный

- 44. Основные направления привлечения кредита следующие: кредитование сезонных запасов сырья осуществление расчетов пополнение собственных оборотных средств Привлеченные

- 45. Обобщенный показатель эффективности используемого оборотного капитала является рентабельность оборотного капитала, которая определяется по формуле: Задача: рассчитать

- 46. Экономическая эффективность используемых оборотных средств определяет показатель оборачиваемости. Под оборачиваемостью оборотных средств понимается их движение в

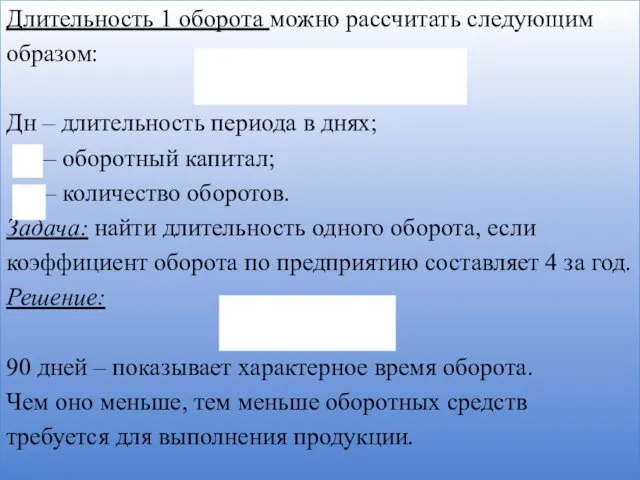

- 47. Длительность 1 оборота можно рассчитать следующим образом: Дн – длительность периода в днях; – оборотный капитал;

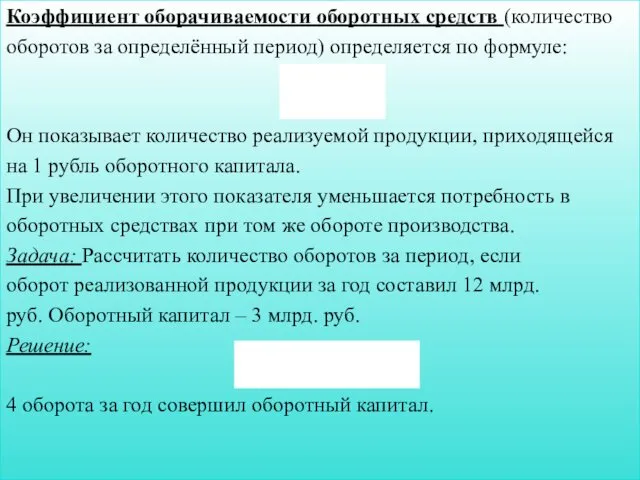

- 48. Коэффициент оборачиваемости оборотных средств (количество оборотов за определённый период) определяется по формуле: Он показывает количество реализуемой

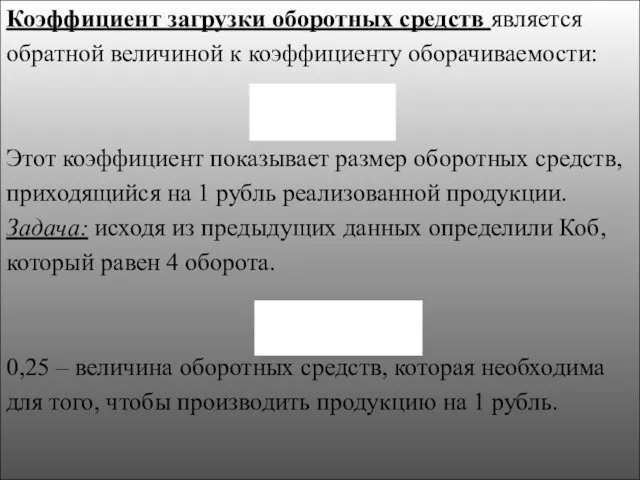

- 49. Коэффициент загрузки оборотных средств является обратной величиной к коэффициенту оборачиваемости: Этот коэффициент показывает размер оборотных средств,

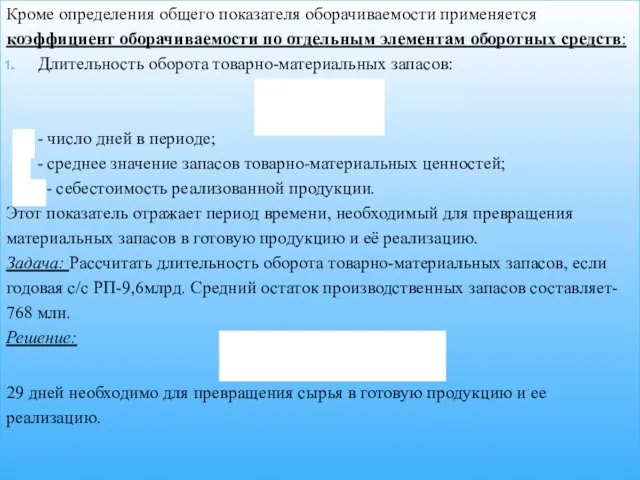

- 50. Кроме определения общего показателя оборачиваемости применяется коэффициент оборачиваемости по отдельным элементам оборотных средств: Длительность оборота товарно-материальных

- 51. 2. Длительность оборота дебиторской задолженности: Задача: Дебиторская задолженность-667 млн.руб, годовая выручка от реализации-12 млрд. Рассчитать длительность

- 52. 3. Длительность оборота денежных средств: Об ден=Обз+Обд.з-Обк.з Задача: Определить длительность оборота денежных средств, если продолжительность оборотных

- 53. Эффективность используемых оборотных средств зависит от внешних и внутренних факторов: К внешним факторам относятся: общеэкономическая ситуация,

- 55. Скачать презентацию

Экономическое содержание оборотного капитала и его классификация;

Определение потребностей предприятия в оборотном

Экономическое содержание оборотного капитала и его классификация;

Определение потребностей предприятия в оборотном

Оборотный капитал – это средства,

обслуживающие процесс хозяйственной

деятельности, участвующие одновременно и

Оборотный капитал – это средства,

обслуживающие процесс хозяйственной

деятельности, участвующие одновременно и

По функциональному назначению оборотный капитал

предприятия подразделяется на оборотные

производственные фонды и

По функциональному назначению оборотный капитал

предприятия подразделяется на оборотные

производственные фонды и

Оборотные средства

Оборотные производственные фонды

Производственные запасы: сырьё, материалы, покупные полуфабрикаты, топливо, вспомогательные

Оборотные средства

Оборотные производственные фонды

Производственные запасы: сырьё, материалы, покупные полуфабрикаты, топливо, вспомогательные

Оборотные средства предприятия выполняют 2 функции:

Производственную

Выполняя производственную функцию, оборотные средства, авансируясь

Оборотные средства предприятия выполняют 2 функции:

Производственную

Выполняя производственную функцию, оборотные средства, авансируясь

Оборотный капитал – это совокупность денежных средств,

авансируемых в создание оборотных

Оборотный капитал – это совокупность денежных средств,

авансируемых в создание оборотных

В зависимости от ликвидности оборотные средства могут быть:

Быстро реализуемыми:

являются товары

В зависимости от ликвидности оборотные средства могут быть:

Быстро реализуемыми:

являются товары

Оборотные средства включают материальные и

денежные ресурсы и от эффективности их

использования

Оборотные средства включают материальные и

денежные ресурсы и от эффективности их

использования

Определение потребности предприятия в

собственных оборотных средствах осуществляется

в процессе нормирования, то есть

Определение потребности предприятия в

собственных оборотных средствах осуществляется

в процессе нормирования, то есть

Нормирование оборотных средств осуществляется

в денежном выражении. В основу определения

потребности в них

Нормирование оборотных средств осуществляется

в денежном выражении. В основу определения

потребности в них

В начале разрабатываются нормы запаса по

элементу нормируемых оборотных средств.

Норма

В начале разрабатываются нормы запаса по

элементу нормируемых оборотных средств.

Норма

Норматив оборотных средств – это расчётная

величина отражающая минимальную потребность

в оборотном капитале.

Устанавливается

Норматив оборотных средств – это расчётная

величина отражающая минимальную потребность

в оборотном капитале.

Устанавливается

В процессе нормирования устанавливаются

частные и совокупные нормативы.

Частный норматив – это сумма

В процессе нормирования устанавливаются

частные и совокупные нормативы.

Частный норматив – это сумма

Метод прямого счета заключается в том, что сначала

определяется величина авансируемых оборотных

Метод прямого счета заключается в том, что сначала

определяется величина авансируемых оборотных

При использовании коэффициентного метода,

оборотные средства делятся на 2 группы:

Оборотные средства, которые

При использовании коэффициентного метода,

оборотные средства делятся на 2 группы:

Оборотные средства, которые

2. Оборотные средства не зависящие от объёма производства: это оборотные средства,

2. Оборотные средства не зависящие от объёма производства: это оборотные средства,

Основным методом нормирования оборотных

средств является метод прямого счёта, который

предполагает установление следующих

Основным методом нормирования оборотных

средств является метод прямого счёта, который

предполагает установление следующих

Производственные запасы на предприятия делятся

на текущие, страховые, технологические

(подготовительные), транспортные.

Текущий запас предназначен

Производственные запасы на предприятия делятся

на текущие, страховые, технологические

(подготовительные), транспортные.

Текущий запас предназначен

Страховой запас предназначен для обеспечения

непрерывности производственного процесса при

несвоевременности поставок, увеличении объёмов

производства.

где

Страховой запас предназначен для обеспечения

непрерывности производственного процесса при

несвоевременности поставок, увеличении объёмов

производства.

где

Технологический запас учитывается лишь по тем

видам сырья и материалов, по которым

Технологический запас учитывается лишь по тем

видам сырья и материалов, по которым

Подготовительный запас предусматривается в

связи с затратами на приемку, разгрузку и

складирование сырья.

Подготовительный запас предусматривается в

связи с затратами на приемку, разгрузку и

складирование сырья.

Исходя из выше сказанного, общий норматив

оборотных средств представляет собой:

Задание: Рассчитать

Исходя из выше сказанного, общий норматив

оборотных средств представляет собой:

Задание: Рассчитать

Решение:

Зт = 0,5 * 1,2 * 36 = 21,6 млн.руб;

Зс =

Решение:

Зт = 0,5 * 1,2 * 36 = 21,6 млн.руб;

Зс =

К незавершенному производству относится

продукция, находящаяся на различных стадиях

обработки, - от запуска

К незавершенному производству относится

продукция, находящаяся на различных стадиях

обработки, - от запуска

Однодневные затраты на производство валовой

продукции рассчитывается через себестоимость

валовой продукции 4 квартала:

Коэффициент

Однодневные затраты на производство валовой

продукции рассчитывается через себестоимость

валовой продукции 4 квартала:

Коэффициент

Задача: Рассчитать норматив оборотных

средств по незавершённому производству,

если:

С/С валовой продукции 4 квартала

Задача: Рассчитать норматив оборотных

средств по незавершённому производству,

если:

С/С валовой продукции 4 квартала

Решение:

1.

2.

3.

Решение:

1.

2.

3.

Расходы будущих периодов погашаются за счёт С/С

продукции по следующим годам. К

Расходы будущих периодов погашаются за счёт С/С

продукции по следующим годам. К

Задача: Определить норматив оборотных средств по расходам будущих периодов, если:

Остаток расходов

Задача: Определить норматив оборотных средств по расходам будущих периодов, если:

Остаток расходов

Норматив оборотных средств по готовой

продукции на складе:

- однодневный выпуск товарной

Норматив оборотных средств по готовой

продукции на складе:

- однодневный выпуск товарной

Задача: Определите норматив оборотных средств по запасам готовой продукции, если:

Производственная с\с

Задача: Определите норматив оборотных средств по запасам готовой продукции, если:

Производственная с\с

Завершается процесс нормирования с

установлении совокупного норматива оборотных

средств путём сложения частных нормативов,

Завершается процесс нормирования с

установлении совокупного норматива оборотных

средств путём сложения частных нормативов,

Кроме нормируемых оборотных средств на каждом предприятии

имеются ненормируемые оборотные средства.

К ненормируемым

Кроме нормируемых оборотных средств на каждом предприятии

имеются ненормируемые оборотные средства.

К ненормируемым

Дебиторская задолженность

Для управления ДЗ

используются следующие

приёмы:

Исключая из числа партнёров предприятия – дебиторов

Дебиторская задолженность

Для управления ДЗ

используются следующие

приёмы:

Исключая из числа партнёров предприятия – дебиторов

3. Источники формирования оборотного капитала.

3. Источники формирования оборотного капитала.

Приравненные к собственным источники состоят из устойчивых пассивов – средств, не

принадлежащих

Приравненные к собственным источники состоят из устойчивых пассивов – средств, не

принадлежащих

Задача: Определить прирост min задолженности по

ОТ работников, если фонд оплаты по

Задача: Определить прирост min задолженности по

ОТ работников, если фонд оплаты по

Решение:

Эта сумма означает прирост min кредиторской

задолженности, и она будет направлена на

покрытие

Решение:

Эта сумма означает прирост min кредиторской

задолженности, и она будет направлена на

покрытие

Задача: Определение размера устойчивого пассива

по отчислениям на соц. страхование и соц.

обеспечение,

Задача: Определение размера устойчивого пассива

по отчислениям на соц. страхование и соц.

обеспечение,

Задача: Определить прирост резерва

представленных платежей, если известно, что min

остаток резерва представленных

Задача: Определить прирост резерва

представленных платежей, если известно, что min

остаток резерва представленных

Задача: Определить установленные пассивы по платежам в бюджет.

Средняя сумма задолженности бюджета

Задача: Определить установленные пассивы по платежам в бюджет.

Средняя сумма задолженности бюджета

Величина по другим видам установленных пассивов

принимается в расчет в половинном размере

Величина по другим видам установленных пассивов

принимается в расчет в половинном размере

Основные направления привлечения кредита

следующие:

кредитование сезонных запасов сырья

осуществление расчетов

пополнение собственных оборотных средств

Привлеченные

Основные направления привлечения кредита

следующие:

кредитование сезонных запасов сырья

осуществление расчетов

пополнение собственных оборотных средств

Привлеченные

Обобщенный показатель эффективности используемого

оборотного капитала является рентабельность

оборотного капитала, которая определяется по

Обобщенный показатель эффективности используемого

оборотного капитала является рентабельность

оборотного капитала, которая определяется по

Экономическая эффективность используемых оборотных

средств определяет показатель оборачиваемости.

Под оборачиваемостью оборотных средств

Экономическая эффективность используемых оборотных

средств определяет показатель оборачиваемости.

Под оборачиваемостью оборотных средств

Длительность 1 оборота можно рассчитать следующим

образом:

Дн – длительность периода в

Длительность 1 оборота можно рассчитать следующим

образом:

Дн – длительность периода в

Коэффициент оборачиваемости оборотных средств (количество

оборотов за определённый период) определяется по формуле:

Он

Коэффициент оборачиваемости оборотных средств (количество

оборотов за определённый период) определяется по формуле:

Он

Коэффициент загрузки оборотных средств является

обратной величиной к коэффициенту оборачиваемости:

Этот коэффициент показывает

Коэффициент загрузки оборотных средств является

обратной величиной к коэффициенту оборачиваемости:

Этот коэффициент показывает

Кроме определения общего показателя оборачиваемости применяется

коэффициент оборачиваемости по отдельным элементам оборотных

Кроме определения общего показателя оборачиваемости применяется

коэффициент оборачиваемости по отдельным элементам оборотных

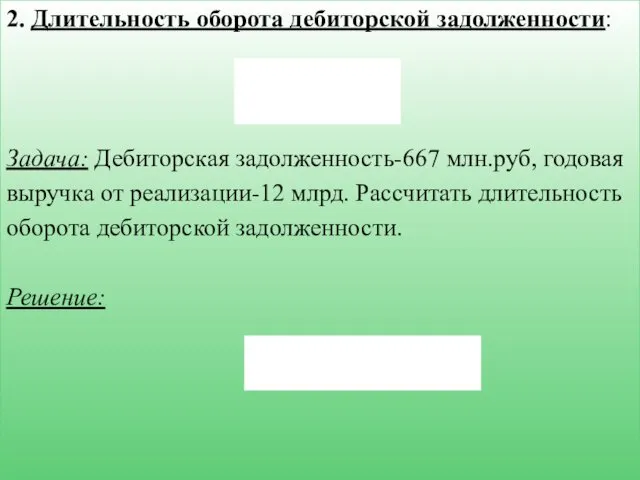

2. Длительность оборота дебиторской задолженности:

Задача: Дебиторская задолженность-667 млн.руб, годовая

выручка от реализации-12

2. Длительность оборота дебиторской задолженности:

Задача: Дебиторская задолженность-667 млн.руб, годовая

выручка от реализации-12

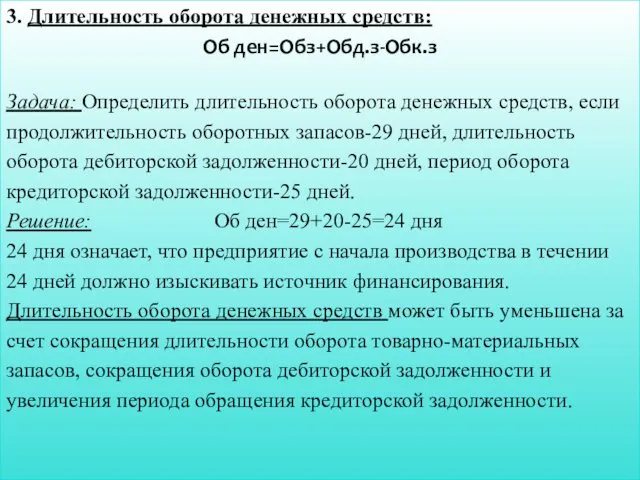

3. Длительность оборота денежных средств:

Об ден=Обз+Обд.з-Обк.з

Задача: Определить длительность оборота денежных средств,

3. Длительность оборота денежных средств:

Об ден=Обз+Обд.з-Обк.з

Задача: Определить длительность оборота денежных средств,

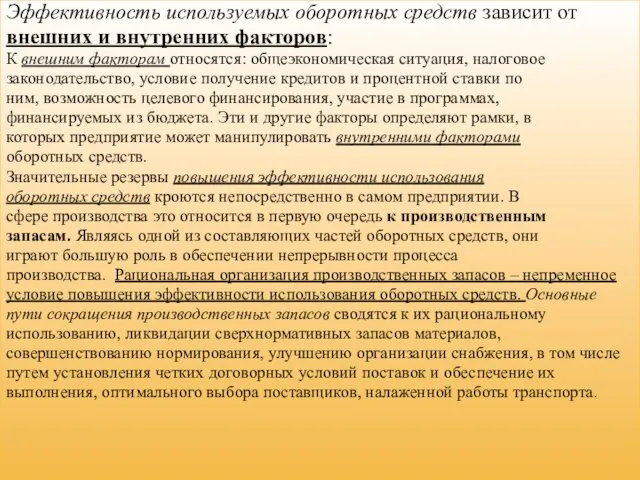

Эффективность используемых оборотных средств зависит от

внешних и внутренних факторов:

К внешним факторам

Эффективность используемых оборотных средств зависит от

внешних и внутренних факторов:

К внешним факторам

Международный стандарт аудита 320. Существенность при планировании и проведении аудита

Международный стандарт аудита 320. Существенность при планировании и проведении аудита Понятие инвестиций и эффективности

Понятие инвестиций и эффективности Нумизматика. Нумизматика терминіне

Нумизматика. Нумизматика терминіне Введение и общая информация о Международном валютном рынке

Введение и общая информация о Международном валютном рынке Распределительно-уравнительная система формирования пенсии

Распределительно-уравнительная система формирования пенсии Имущественное страхование

Имущественное страхование Внебюджетные фонды

Внебюджетные фонды Финансы страховых компаний

Финансы страховых компаний Нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Формування і використання місцевих бюджетів України

Формування і використання місцевих бюджетів України Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов История создания и перспективы развития рынка ценных бумаг в России

История создания и перспективы развития рынка ценных бумаг в России Конкурс рисунка Финансовый мир глазами детей

Конкурс рисунка Финансовый мир глазами детей Основы бюджетирования

Основы бюджетирования Автомобили в кредит. ПАО Банк УралСиб

Автомобили в кредит. ПАО Банк УралСиб Рентабельность. Экономическая сущность рентабельности

Рентабельность. Экономическая сущность рентабельности Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Бизнес-планирование. Бюджетирование

Бизнес-планирование. Бюджетирование Основные положения банковского права и особенности правового регулирования банковской деятельности

Основные положения банковского права и особенности правового регулирования банковской деятельности Мобильное приложение Открытие

Мобильное приложение Открытие Взаимоотношения с инвесторами. Вебинар

Взаимоотношения с инвесторами. Вебинар Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО). Схема С заранее данным акцептом и частичным зачислением

Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО). Схема С заранее данным акцептом и частичным зачислением Московская область. Стратегическое планирование

Московская область. Стратегическое планирование Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) Налог на профессиональный доход

Налог на профессиональный доход