- Распределительно-уравнительная система формирования пенсии

Содержание

- 2. ПРАВИЛЬНЫЙ ШАГ СЕГОДНЯ – ОБЕСПЕЧЕННОЕ БУДУЩЕЕ ЗАВТРА!

- 3. Распределительно-уравнительная система формирования пенсии Распределительная система, основанная на принципе солидарности и преемственности поколений (выплаты пенсионерам за

- 4. Пенсионная реформа в России 2002 года В России новый этап пенсионной реформы начался в 2002 году.

- 5. Пенсионная реформа в России 2002 года Страховая и накопительная части пенсии Накопительная система обеспечения пенсией состоит

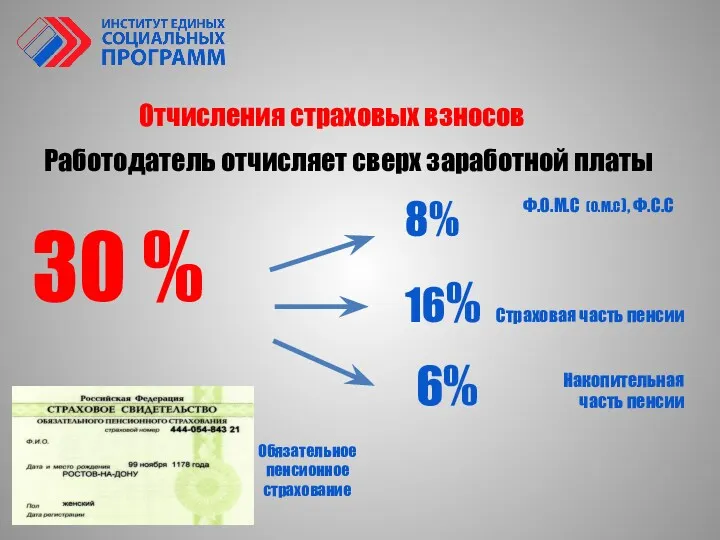

- 6. Работодатель отчисляет сверх заработной платы 16% 6% 8% Страховая часть пенсии Накопительная часть пенсии Ф.О.М.С (О.М.С),

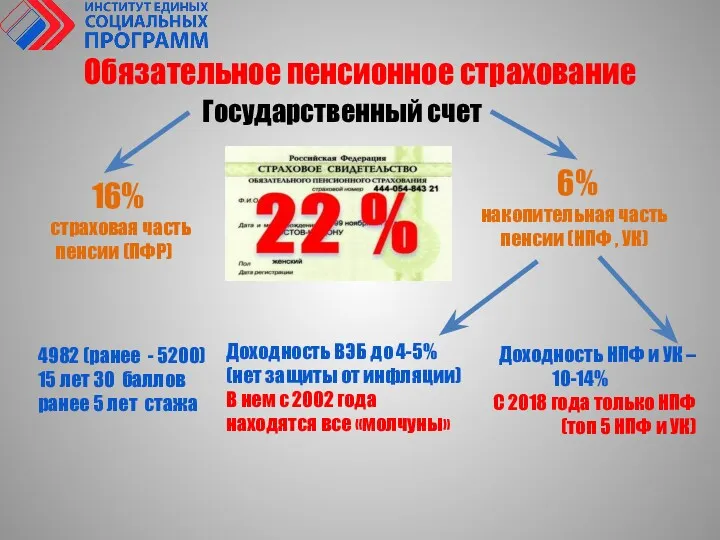

- 7. Обязательное пенсионное страхование 4982 (ранее - 5200) 15 лет 30 баллов ранее 5 лет стажа Государственный

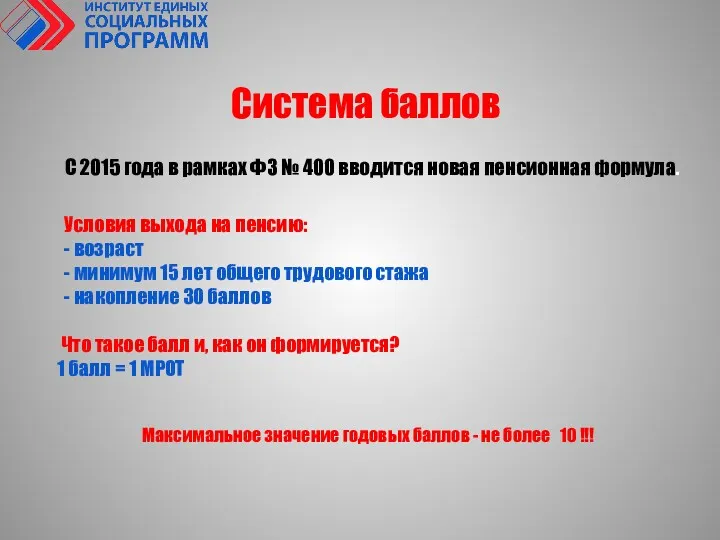

- 8. Система баллов С 2015 года в рамках ФЗ № 400 вводится новая пенсионная формула. Условия выхода

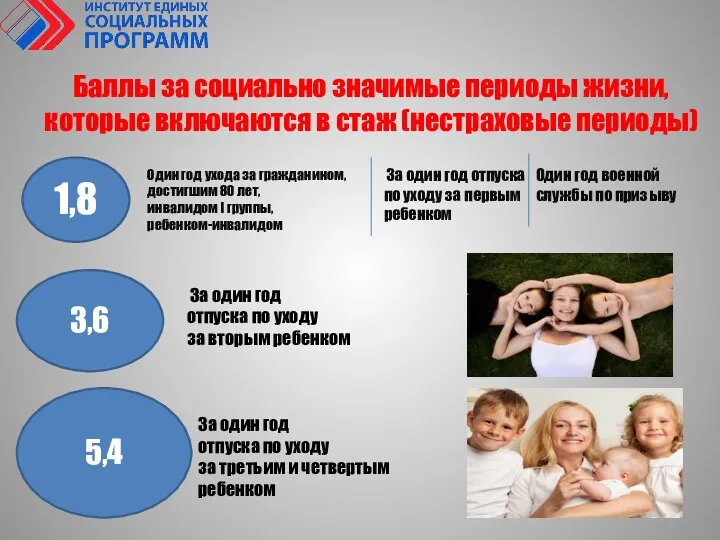

- 9. Баллы за социально значимые периоды жизни, которые включаются в стаж (нестраховые периоды) 1,8 Один год ухода

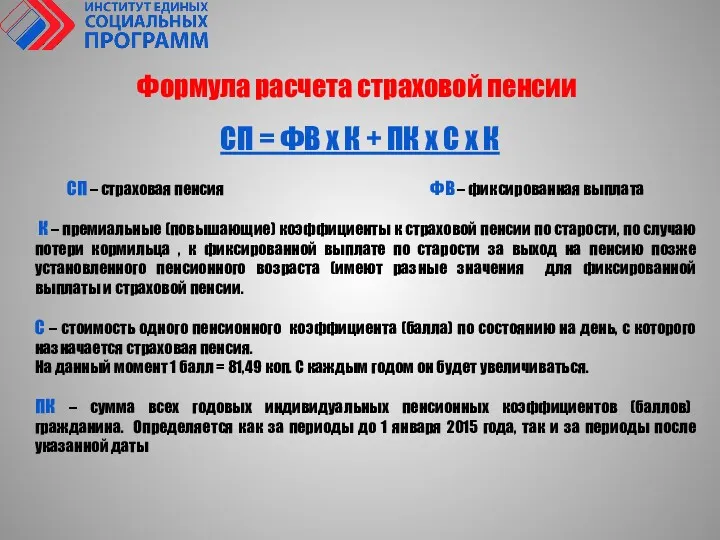

- 10. Формула расчета страховой пенсии СП = ФВ х К + ПК х С х К СП

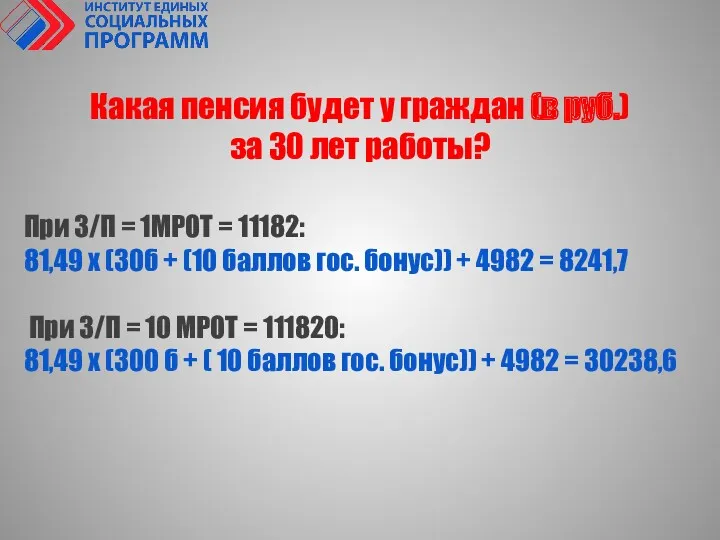

- 11. При З/П = 1МРОТ = 11182: 81,49 х (30б + (10 баллов гос. бонус)) + 4982

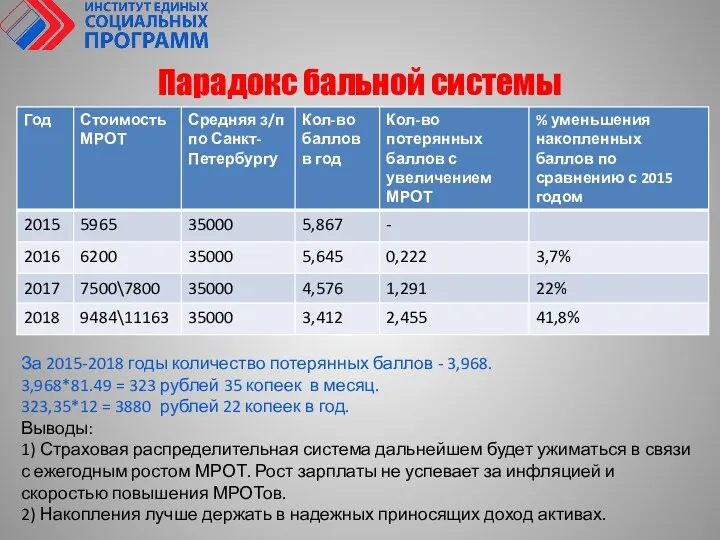

- 12. Парадокс бальной системы За 2015-2018 годы количество потерянных баллов - 3,968. 3,968*81.49 = 323 рублей 35

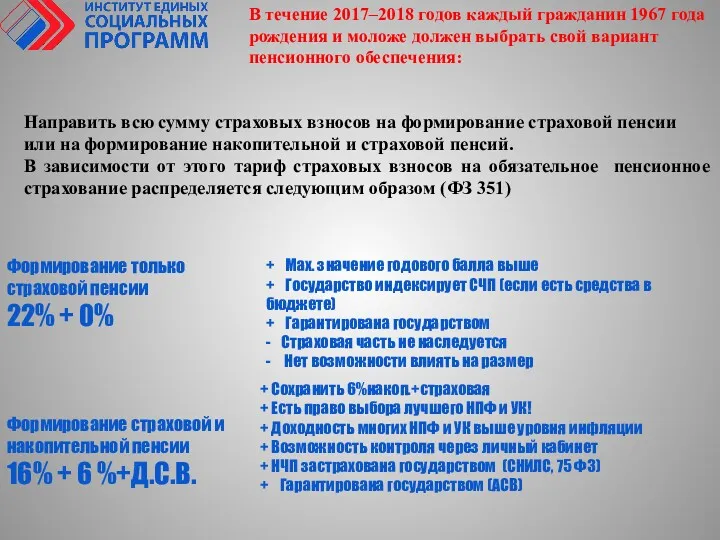

- 13. 22% 0% 8% Ф.О.М.С. Ф.С.С. 6% С 01.01.2014 года действует ФЗ №351 о выборе страхового тарифа.

- 14. Направить всю сумму страховых взносов на формирование страховой пенсии или на формирование накопительной и страховой пенсий.

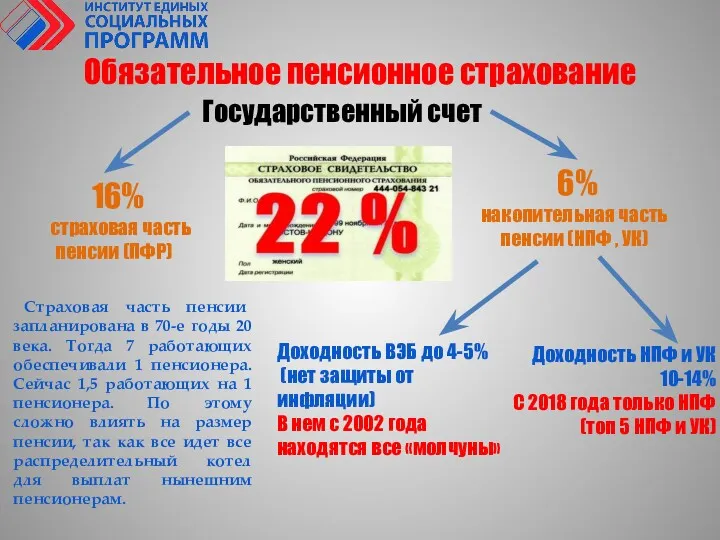

- 15. Обязательное пенсионное страхование Страховая часть пенсии запланирована в 70-е годы 20 века. Тогда 7 работающих обеспечивали

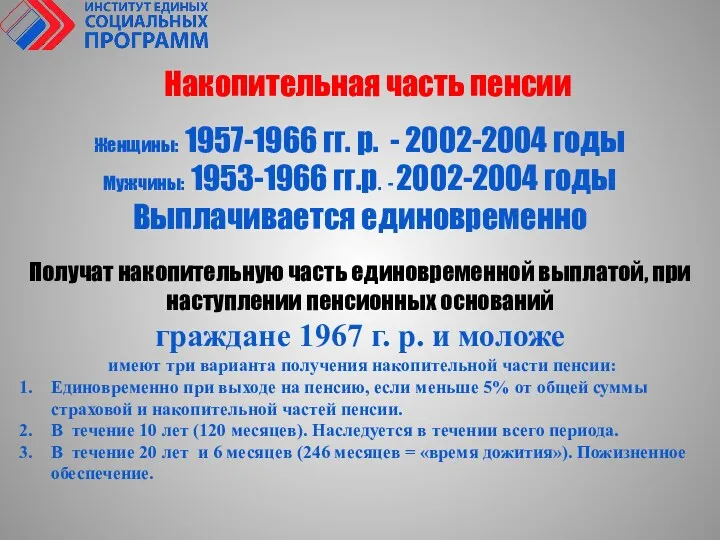

- 16. Накопительная часть пенсии Женщины: 1957-1966 гг. р. - 2002-2004 годы Мужчины: 1953-1966 гг.р. - 2002-2004 годы

- 17. Итак, чтобы сохранить накопительную часть пенсии вам необходимо Подать заявление на сохранение 6% и выбрать фонд,

- 19. Скачать презентацию

ПРАВИЛЬНЫЙ ШАГ СЕГОДНЯ – ОБЕСПЕЧЕННОЕ БУДУЩЕЕ ЗАВТРА!

ПРАВИЛЬНЫЙ ШАГ СЕГОДНЯ – ОБЕСПЕЧЕННОЕ БУДУЩЕЕ ЗАВТРА!

Распределительно-уравнительная

система формирования пенсии

Распределительная система, основанная на принципе солидарности и

Распределительно-уравнительная

система формирования пенсии

Распределительная система, основанная на принципе солидарности и

Пенсионная реформа в России 2002 года

В России новый этап пенсионной реформы начался в 2002 году.

Пенсионная реформа в России 2002 года

В России новый этап пенсионной реформы начался в 2002 году.

Пенсионная реформа в России 2002 года

Страховая и накопительная части пенсии

Накопительная

Пенсионная реформа в России 2002 года

Страховая и накопительная части пенсии

Накопительная

Работодатель отчисляет сверх заработной платы

16%

6%

8%

Страховая часть пенсии

Накопительная часть пенсии

Ф.О.М.С (О.М.С), Ф.С.С

Обязательное

Работодатель отчисляет сверх заработной платы

16%

6%

8%

Страховая часть пенсии

Накопительная часть пенсии

Ф.О.М.С (О.М.С), Ф.С.С

Обязательное

Обязательное пенсионное страхование

4982 (ранее - 5200)

15 лет 30 баллов

ранее 5 лет

Обязательное пенсионное страхование

4982 (ранее - 5200)

15 лет 30 баллов

ранее 5 лет

Система баллов

С 2015 года в рамках ФЗ № 400 вводится новая

Система баллов

С 2015 года в рамках ФЗ № 400 вводится новая

Баллы за социально значимые периоды жизни,

которые включаются в стаж (нестраховые

Баллы за социально значимые периоды жизни,

которые включаются в стаж (нестраховые

Формула расчета страховой пенсии

СП = ФВ х К + ПК х

Формула расчета страховой пенсии

СП = ФВ х К + ПК х

При З/П = 1МРОТ = 11182:

81,49 х (30б + (10 баллов

81,49 х (30б + (10 баллов

Парадокс бальной системы

За 2015-2018 годы количество потерянных баллов - 3,968.

3,968*81.49

Парадокс бальной системы

За 2015-2018 годы количество потерянных баллов - 3,968.

3,968*81.49

22%

0%

8%

Ф.О.М.С.

Ф.С.С.

6%

С 01.01.2014 года действует ФЗ №351 о выборе

22%

0%

8%

Ф.О.М.С.

Ф.С.С.

6%

С 01.01.2014 года действует ФЗ №351 о выборе

Направить всю сумму страховых взносов на формирование страховой пенсии

или на

Направить всю сумму страховых взносов на формирование страховой пенсии

или на

Обязательное пенсионное страхование

Страховая часть пенсии запланирована в 70-е годы 20

Обязательное пенсионное страхование

Страховая часть пенсии запланирована в 70-е годы 20

Накопительная часть пенсии

Женщины: 1957-1966 гг. р. - 2002-2004 годы

Мужчины: 1953-1966 гг.р.

Накопительная часть пенсии

Женщины: 1957-1966 гг. р. - 2002-2004 годы

Мужчины: 1953-1966 гг.р.

Итак, чтобы сохранить накопительную часть пенсии вам необходимо

Подать заявление на

Итак, чтобы сохранить накопительную часть пенсии вам необходимо

Подать заявление на

Инвестиционные идеи и торговые стратегии

Инвестиционные идеи и торговые стратегии Контроль державних послуг у казначейському обслуговуванні державного бюджету

Контроль державних послуг у казначейському обслуговуванні державного бюджету Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Финансовые пирамиды

Финансовые пирамиды Аналіз фінансової стійкості підприємства

Аналіз фінансової стійкості підприємства Основы ценообразования и сметного нормирования в строительстве

Основы ценообразования и сметного нормирования в строительстве Введение в МСФО (Международные стандарты финансовой отчетности)

Введение в МСФО (Международные стандарты финансовой отчетности) Історія виникнення та розвитку аудиту

Історія виникнення та розвитку аудиту Кому подходит новый режим?

Кому подходит новый режим? Ценные бумаги. Рынок ценных бумаг

Ценные бумаги. Рынок ценных бумаг Организационноэкономическое проектирование инновационных процессов

Организационноэкономическое проектирование инновационных процессов Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Осуществление финансовым органом субъекта РФ контроля в сфере закупок

Осуществление финансовым органом субъекта РФ контроля в сфере закупок Бесконтактный бухгалтер 1С:БухОбслуживание

Бесконтактный бухгалтер 1С:БухОбслуживание Проект поддержки местных инициатив Яжелбицкого сельского поселения

Проект поддержки местных инициатив Яжелбицкого сельского поселения Отраслевые особенности управления организациями и учреждениями культуры

Отраслевые особенности управления организациями и учреждениями культуры Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19

Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19 Қазақстандағы күрделіинвестициялықбизнес жобалар

Қазақстандағы күрделіинвестициялықбизнес жобалар Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения

Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения Айналым капиталын басқару

Айналым капиталын басқару Взаимоотношения с инвесторами. Вебинар

Взаимоотношения с инвесторами. Вебинар Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку

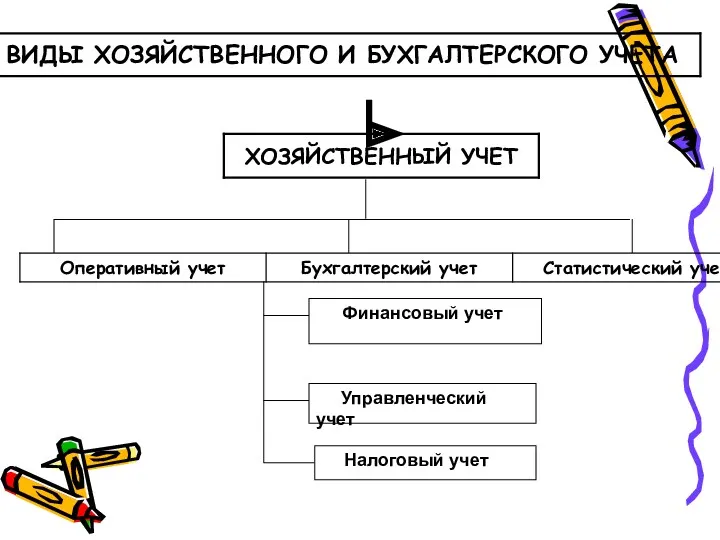

Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку Виды хозяйственного и бухгалтерского учета

Виды хозяйственного и бухгалтерского учета Налог на доходы физических лиц

Налог на доходы физических лиц Инвестиционная политика ПФР

Инвестиционная политика ПФР Основы управления финансами

Основы управления финансами