- Контроль державних послуг у казначейському обслуговуванні державного бюджету

Содержание

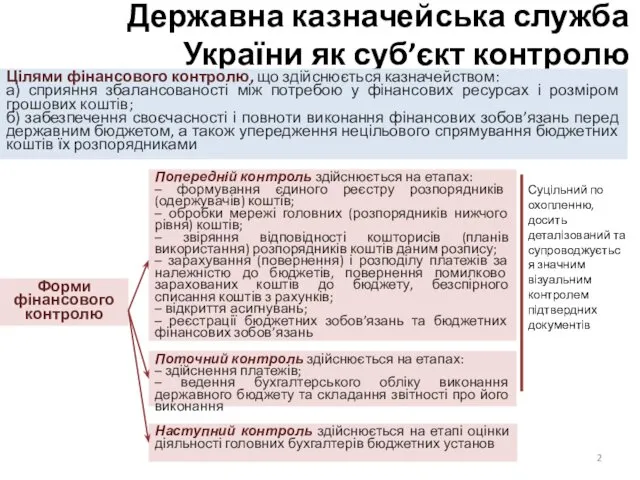

- 2. Державна казначейська служба України як суб’єкт контролю Цілями фінансового контролю, що здійснюється казначейством: а) сприяння збалансованості

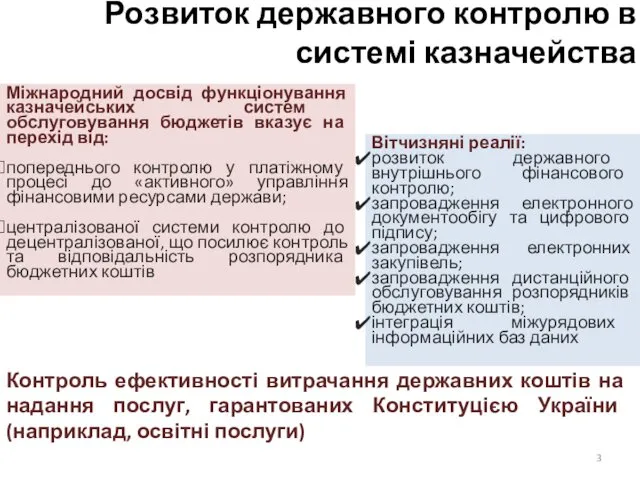

- 3. Розвиток державного контролю в системі казначейства Міжнародний досвід функціонування казначейських систем обслуговування бюджетів вказує на перехід

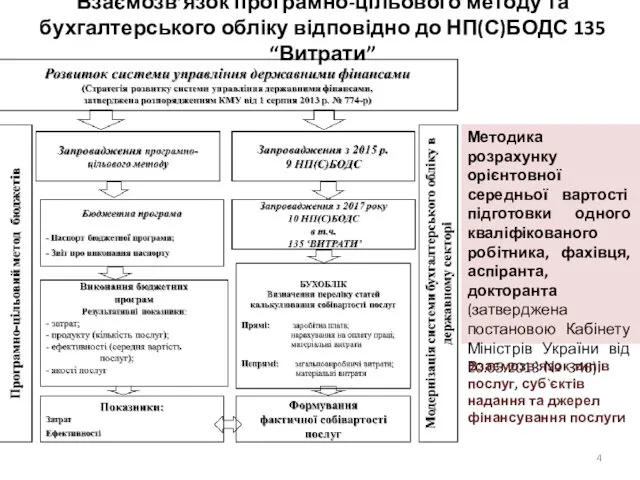

- 4. Взаємозв’язок програмно-цільового методу та бухгалтерського обліку відповідно до НП(С)БОДС 135 “Витрати” Методика розрахунку орієнтовної середньої вартості

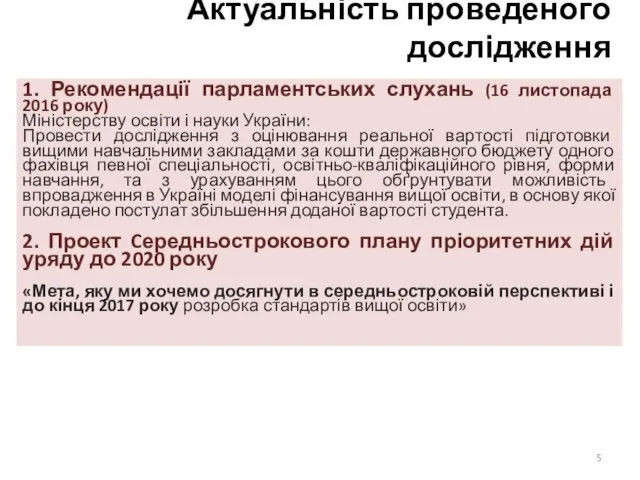

- 5. Актуальність проведеного дослідження 1. Рекомендації парламентських слухань (16 листопада 2016 року) Міністерству освіти і науки України:

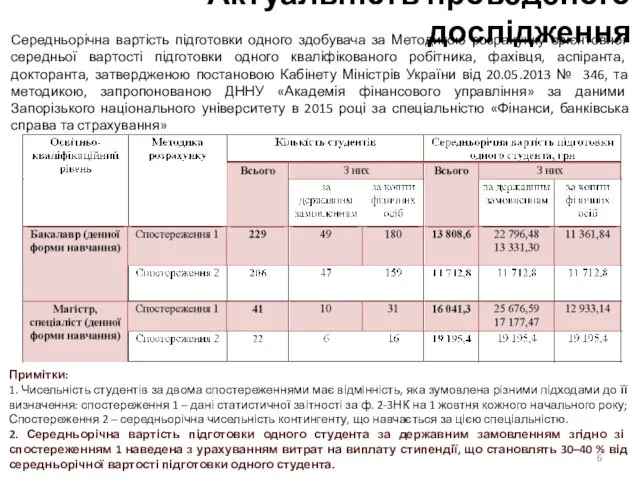

- 6. Актуальність проведеного дослідження Середньорічна вартість підготовки одного здобувача за Методикою розрахунку орієнтовної середньої вартості підготовки одного

- 8. Скачать презентацию

Державна казначейська служба України як суб’єкт контролю

Цілями фінансового контролю, що здійснюється

Державна казначейська служба України як суб’єкт контролю

Цілями фінансового контролю, що здійснюється

Розвиток державного контролю в системі казначейства

Міжнародний досвід функціонування казначейських систем обслуговування

Розвиток державного контролю в системі казначейства

Міжнародний досвід функціонування казначейських систем обслуговування

Взаємозв’язок програмно-цільового методу та бухгалтерського обліку відповідно до НП(С)БОДС 135 “Витрати”

Методика

Взаємозв’язок програмно-цільового методу та бухгалтерського обліку відповідно до НП(С)БОДС 135 “Витрати”

Методика

Актуальність проведеного дослідження

1. Рекомендації парламентських слухань (16 листопада 2016 року)

Міністерству

Актуальність проведеного дослідження

1. Рекомендації парламентських слухань (16 листопада 2016 року)

Міністерству

Актуальність проведеного дослідження

Середньорічна вартість підготовки одного здобувача за Методикою розрахунку орієнтовної

Актуальність проведеного дослідження

Середньорічна вартість підготовки одного здобувача за Методикою розрахунку орієнтовної

Ипотечное кредитование

Ипотечное кредитование Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности New York Stock Exchange (NYSE)

New York Stock Exchange (NYSE) Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

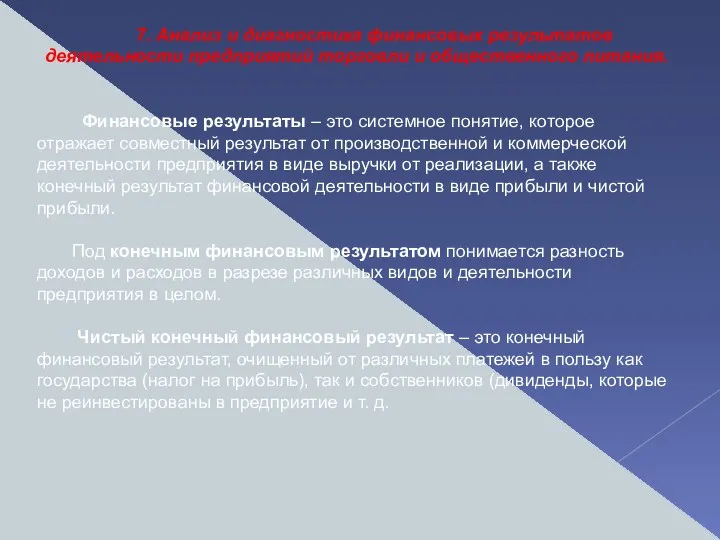

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания

Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей

Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей Финансовые рынки и институты

Финансовые рынки и институты Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Индивидуальные инвестиционные счета. АО ФИНАМ

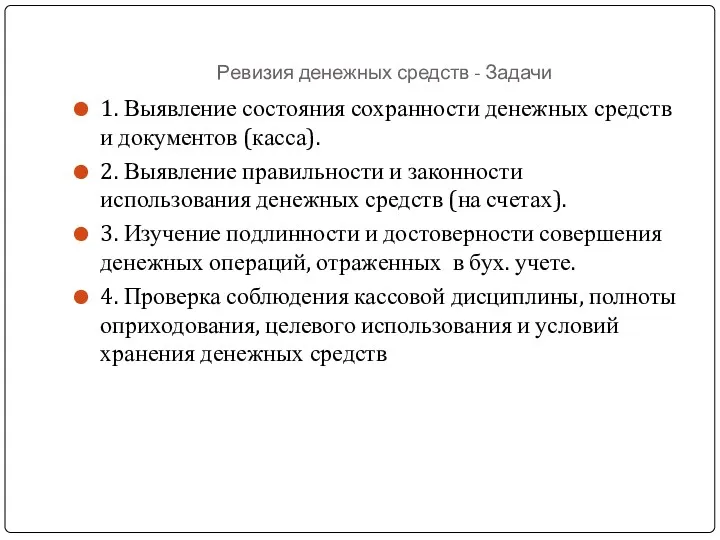

Индивидуальные инвестиционные счета. АО ФИНАМ Ревизия денежных средств. Задачи

Ревизия денежных средств. Задачи Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Банковская Система РФ

Банковская Система РФ Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Инвестиционные проекты и оценка их эффективности

Инвестиционные проекты и оценка их эффективности Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Эффект финансового рычага

Эффект финансового рычага Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Межбанковские расчеты РК и порядок их осуществления. (Тема 4) Продукты и услуги АО Альфа-Банк для Клиентов физических лиц

Продукты и услуги АО Альфа-Банк для Клиентов физических лиц Правовое регулирование деятельности бирж в Республике Беларусь

Правовое регулирование деятельности бирж в Республике Беларусь Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации

Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Жалпы және таза табыс

Жалпы және таза табыс