- Көлік құралдарына салынатын салық

Содержание

- 2. Көлік құралдарына салынатын салық – мемлекет пен көлік құралдары арасындағы экономикалық қатынасты реттейтін салық. Көлік құралдарын

- 3. Көлік құралдарына салынатын салық тікелей нақты салық болып табылады. Меншік құқығында салық салу объектілері бар жеке

- 4. Мыналар көлік салығын төлеушілер қатарына жатпайды: ҚР Үкіметі белгілейтін көлік құралдарына қажеттілік нормативтері шегінде бірыңғай жер

- 5. ҚР-нда мемлекеттік тіркеуге жататын және есепте тұрған көлік құралдары, тіркемелерді қоспағанда, салық салу объектілері болып табылады.

- 6. Көлік құралдарына салынатын салықты есептеу айлық есептік көрсеткіштермен белгіленген мынадай ставкалар бойынша жүргізіледі: 4,0 6,0 7,0

- 7. 2. Жүк көтергіштігі мынадай жүк таситын арнаулы автомобильдер (тіркемелерді есептемегенде): 1 тоннаға дейін қоса алғанда 1

- 8. 3. Шынжыр табанды машиналар мен механизмдерді қоспағанда, өздігінен жүретін машиналар мен пневматикалық жүрістегі механизмдер 3,0

- 9. 4. Автобустар: 12 отыратын орынға дейін қоса алғанда 12-ден жоғары – 25 отыратын орынды қоса 25

- 10. 5. Мотоциклдер, мотороллерлер, мотошаналар, көлемі шағын кемелер (двигателінің қуаты 55 кВт-тан артық емес) Мотоциклдер (двигателінің қуаты

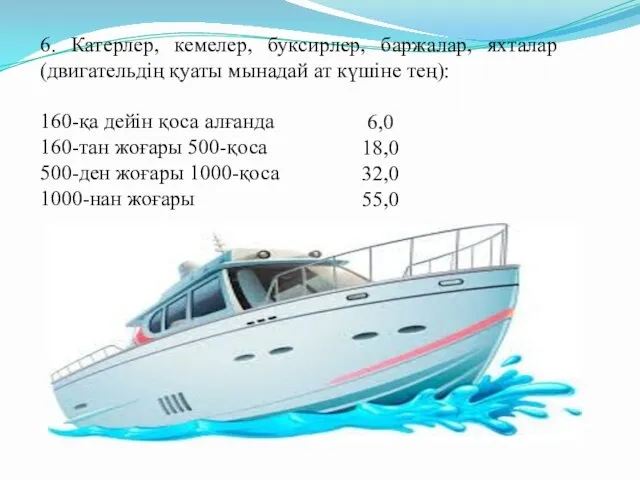

- 11. 6. Катерлер, кемелер, буксирлер, баржалар, яхталар (двигательдің қуаты мынадай ат күшіне тең): 160-қа дейін қоса алғанда

- 12. 7. Ұшу аппараттары әрбір киловатт қуатта айлық есептік көрсеткіштің 4,0 %

- 14. Скачать презентацию

Көлік құралдарына салынатын салық – мемлекет пен көлік құралдары арасындағы экономикалық

Көлік құралдарына салынатын салық – мемлекет пен көлік құралдары арасындағы экономикалық

Көлік құралдарына салынатын салық тікелей нақты салық болып табылады.

Меншік құқығында салық

Көлік құралдарына салынатын салық тікелей нақты салық болып табылады.

Меншік құқығында салық

Мыналар көлік салығын төлеушілер қатарына жатпайды:

ҚР Үкіметі белгілейтін көлік құралдарына қажеттілік

Мыналар көлік салығын төлеушілер қатарына жатпайды:

ҚР Үкіметі белгілейтін көлік құралдарына қажеттілік

ҚР-нда мемлекеттік тіркеуге жататын және есепте тұрған көлік құралдары, тіркемелерді қоспағанда,

ҚР-нда мемлекеттік тіркеуге жататын және есепте тұрған көлік құралдары, тіркемелерді қоспағанда,

Көлік құралдарына салынатын салықты есептеу айлық есептік көрсеткіштермен белгіленген мынадай ставкалар

Көлік құралдарына салынатын салықты есептеу айлық есептік көрсеткіштермен белгіленген мынадай ставкалар

2. Жүк көтергіштігі мынадай жүк таситын арнаулы автомобильдер (тіркемелерді есептемегенде):

1 тоннаға

2. Жүк көтергіштігі мынадай жүк таситын арнаулы автомобильдер (тіркемелерді есептемегенде):

1 тоннаға

3. Шынжыр табанды машиналар мен механизмдерді қоспағанда, өздігінен жүретін машиналар мен

3. Шынжыр табанды машиналар мен механизмдерді қоспағанда, өздігінен жүретін машиналар мен

4. Автобустар:

12 отыратын орынға дейін қоса алғанда

12-ден жоғары – 25 отыратын

4. Автобустар:

12 отыратын орынға дейін қоса алғанда

12-ден жоғары – 25 отыратын

5. Мотоциклдер, мотороллерлер, мотошаналар, көлемі шағын кемелер (двигателінің қуаты 55 кВт-тан

5. Мотоциклдер, мотороллерлер, мотошаналар, көлемі шағын кемелер (двигателінің қуаты 55 кВт-тан

6. Катерлер, кемелер, буксирлер, баржалар, яхталар (двигательдің қуаты мынадай ат күшіне

6. Катерлер, кемелер, буксирлер, баржалар, яхталар (двигательдің қуаты мынадай ат күшіне

7. Ұшу аппараттары

әрбір киловатт қуатта айлық есептік көрсеткіштің 4,0 %

7. Ұшу аппараттары

әрбір киловатт қуатта айлық есептік көрсеткіштің 4,0 %

Программа страхования детей Дети

Программа страхования детей Дети Финансы страховых компаний

Финансы страховых компаний Нормативная база ценообразования в строительстве. Сметно-нормативная база

Нормативная база ценообразования в строительстве. Сметно-нормативная база Бюджет для граждан. К проекту бюджета Юрьевецкого муниципального района на 2017 год и плановый период 2018-2019 гг

Бюджет для граждан. К проекту бюджета Юрьевецкого муниципального района на 2017 год и плановый период 2018-2019 гг Банковские услуги для молодёжи

Банковские услуги для молодёжи Қазкоммерцбанк

Қазкоммерцбанк Основи організації фінансів підприємств

Основи організації фінансів підприємств Учебная практика Николаева

Учебная практика Николаева Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Нововведения в сфере недвижимости в 2020 году

Нововведения в сфере недвижимости в 2020 году Управление затратами и принятие решений в предпринимательской деятельности

Управление затратами и принятие решений в предпринимательской деятельности Анализ финансовой устойчивости организации на примере ОАО Сайсары

Анализ финансовой устойчивости организации на примере ОАО Сайсары Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Загальна характеристика бухгалтерського обліку, його предмет і метод

Загальна характеристика бухгалтерського обліку, його предмет і метод Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Фонд развития промышленности Республики Башкортостан

Фонд развития промышленности Республики Башкортостан Кредиторская задолженность

Кредиторская задолженность Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Деньги и их функции

Деньги и их функции Изменение банковских реквизитов

Изменение банковских реквизитов Договір страхування

Договір страхування Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России ФСБУ 5. Изменения в учете запасов, реализация в 1С:Бухгалтерии 3.0

ФСБУ 5. Изменения в учете запасов, реализация в 1С:Бухгалтерии 3.0 Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Методы продаж банковских продуктов и услуг

Методы продаж банковских продуктов и услуг Бухгалтерский учет. Учет основных средств

Бухгалтерский учет. Учет основных средств Профессиональные ценности и этика бухгалтеров

Профессиональные ценности и этика бухгалтеров Правоведение. Финансовое право

Правоведение. Финансовое право