- ФСБУ 5. Изменения в учете запасов, реализация в 1С:Бухгалтерии 3.0

Содержание

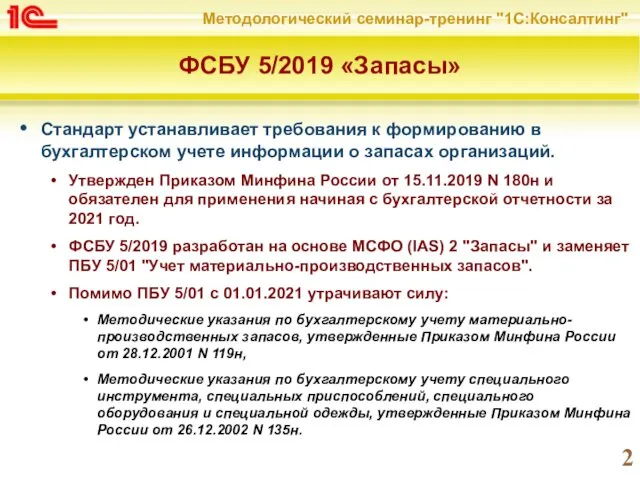

- 2. ФСБУ 5/2019 «Запасы» Стандарт устанавливает требования к формированию в бухгалтерском учете информации о запасах организаций. Утвержден

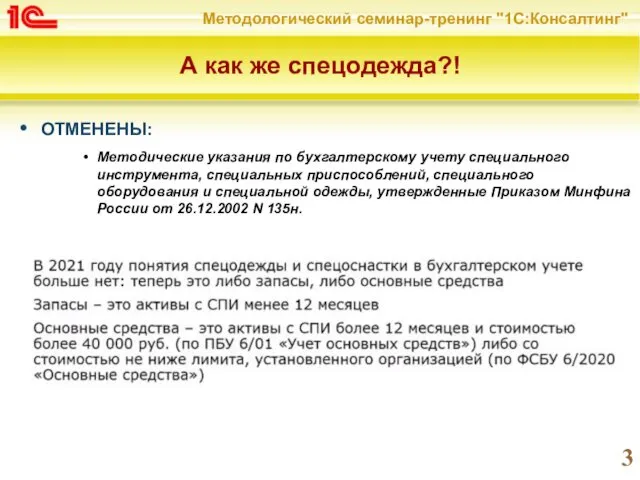

- 3. А как же спецодежда?! ОТМЕНЕНЫ: Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования

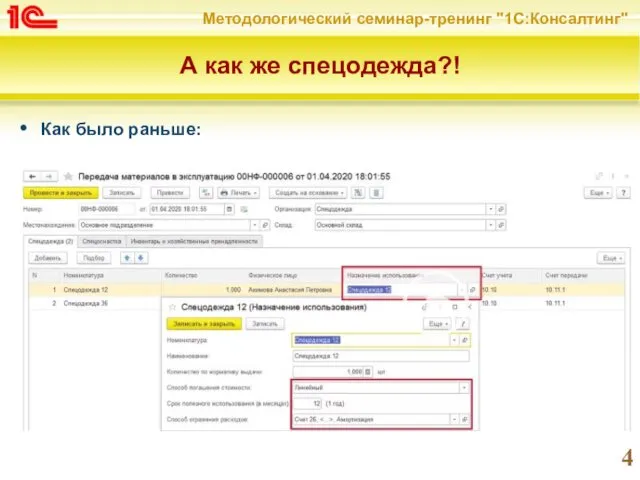

- 4. А как же спецодежда?! Как было раньше:

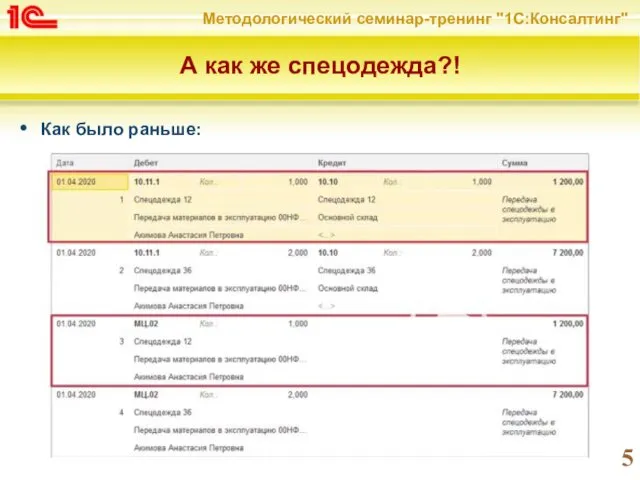

- 5. А как же спецодежда?! Как было раньше:

- 6. А как же спецодежда?! Как было раньше:

- 7. А как же спецодежда?! Как будет теперь:

- 8. А как же спецодежда?! Как будет теперь:

- 9. А как же спецодежда?! Как будет теперь:

- 10. А как же спецодежда?! Как будет теперь:

- 11. ФСБУ 5/2019 «Запасы» Вопросы: Кто обязан применять новый стандарт? Что изменится в бухгалтерском учете запасов? Как

- 12. Кто обязан применять ФСБУ 5/2019 ФСБУ 5/2019: Стандарт не применяется организациями бюджетной сферы. Стандарт может не

- 13. А кто вообще обязан применять ФСБУ? ПБУ 1/2008 «Учетная политика организации»: 7.4. В той степени, в

- 14. На кого повлияют изменения?

- 15. Как вообще не применять ФСБУ 5

- 16. Что такое «Запасы» Запасами считаются активы: потребляемые или продаваемые в рамках обычного операционного цикла организации ИЛИ

- 17. Примеры запасов Запасами являются, в частности: - сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты;

- 18. Примеры запасов Запасами являются, в частности: - затраты, понесенные на производство продукции, не прошедшей всех стадий

- 19. Что не относится к запасам ФСБУ 5/2019 не распространяется, в частности: - на финансовые активы, включая

- 20. Что может не относиться к запасам Организация может принять решение не применять Стандарт в отношении запасов,

- 21. Признание запасов в БУ В фактическую себестоимость запасов, включаются: - суммы, уплаченные и (или) подлежащие уплате

- 22. Оценка запасов в момент признания 1. Если запасы приобретены на условиях отсрочки (рассрочки) платежа на период,

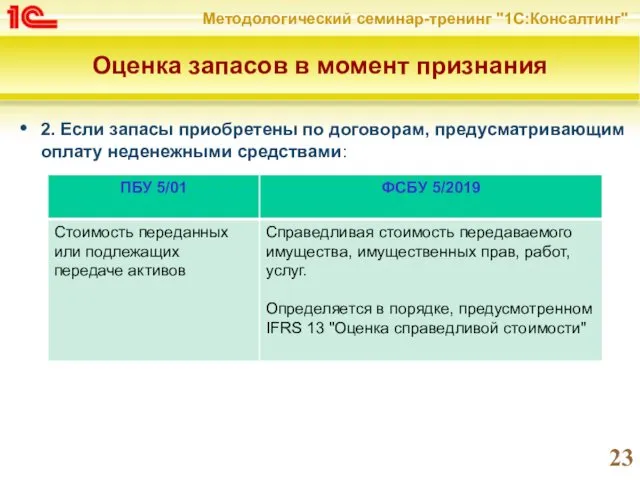

- 23. Оценка запасов в момент признания 2. Если запасы приобретены по договорам, предусматривающим оплату неденежными средствами:

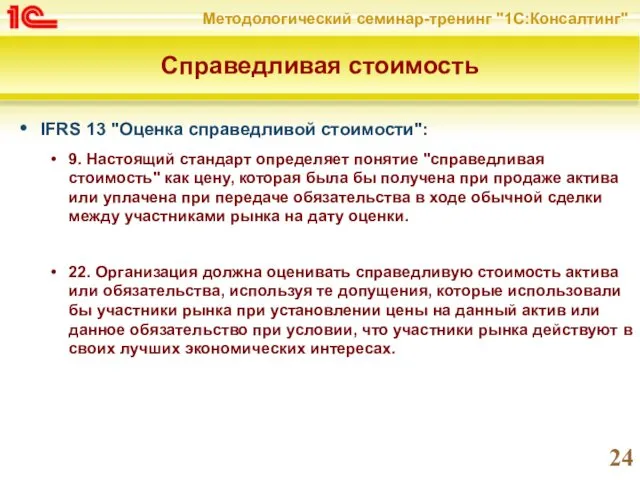

- 24. Справедливая стоимость IFRS 13 "Оценка справедливой стоимости": 9. Настоящий стандарт определяет понятие "справедливая стоимость" как цену,

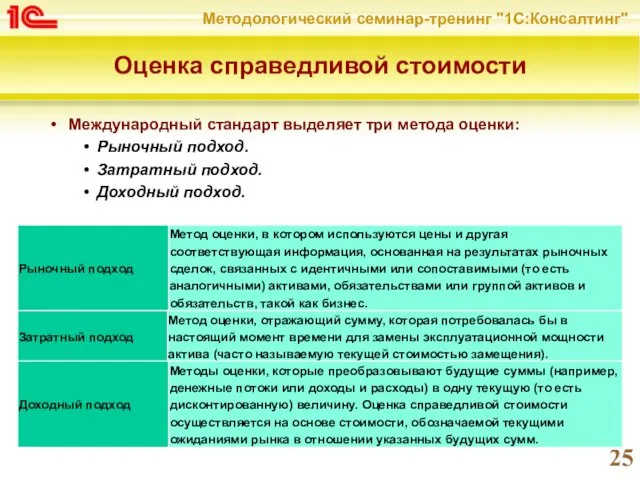

- 25. Оценка справедливой стоимости Международный стандарт выделяет три метода оценки: Рыночный подход. Затратный подход. Доходный подход.

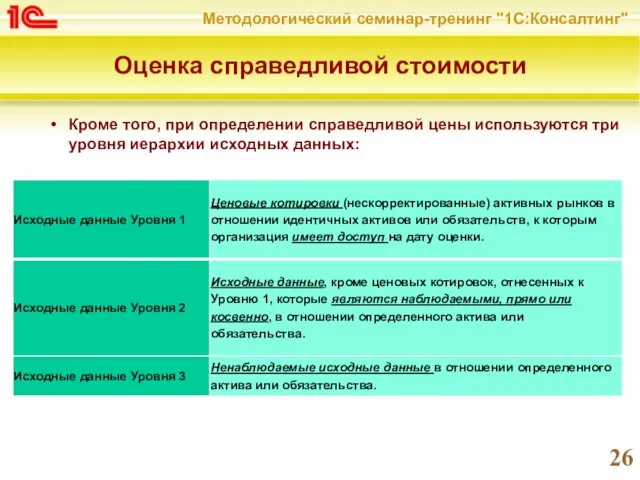

- 26. Оценка справедливой стоимости Кроме того, при определении справедливой цены используются три уровня иерархии исходных данных:

- 27. Оценка запасов в момент признания 3. Если запасы получены безвозмездно:

- 28. Оценка запасов в момент признания 4. Если запасы остались от выбытия ОС или извлекаемые в процессе

- 29. Что НЕ включается в себестоимость запасов - затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями

- 30. Оценка НЗП и готовой продукции В фактическую себестоимость НЗП и готовой продукции включаются связанные с производством

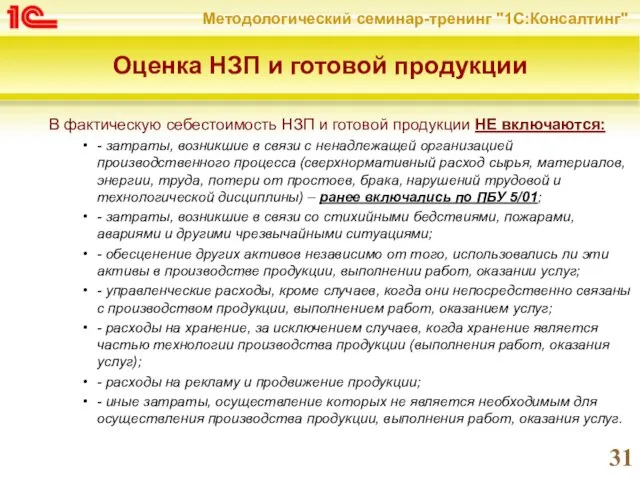

- 31. Оценка НЗП и готовой продукции В фактическую себестоимость НЗП и готовой продукции НЕ включаются: - затраты,

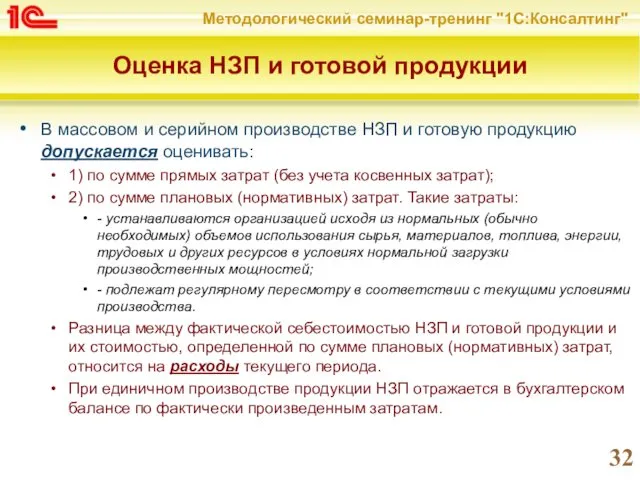

- 32. Оценка НЗП и готовой продукции В массовом и серийном производстве НЗП и готовую продукцию допускается оценивать:

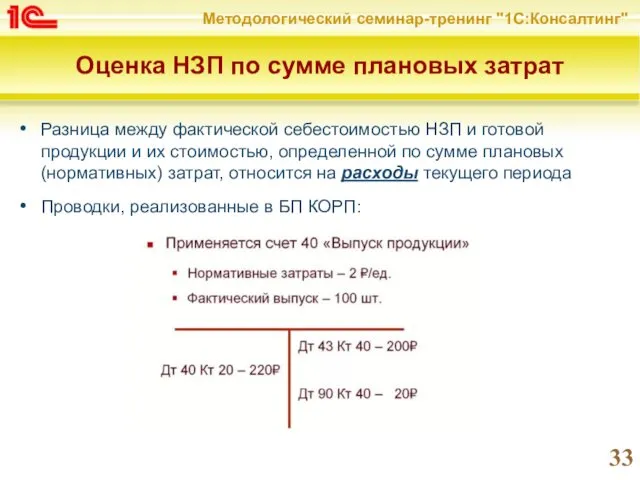

- 33. Оценка НЗП по сумме плановых затрат Разница между фактической себестоимостью НЗП и готовой продукции и их

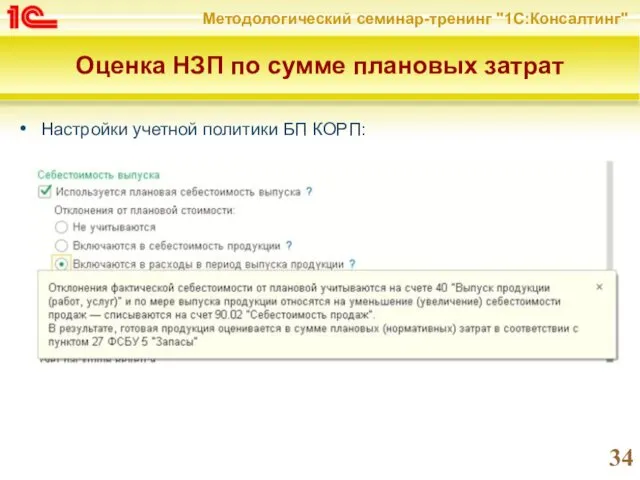

- 34. Оценка НЗП по сумме плановых затрат Настройки учетной политики БП КОРП:

- 35. Порядок оценки запасов после признания По общему правилу по состоянию на отчетную дату запасы оцениваются по

- 36. Чистая стоимость продажи За чистую стоимость продажи запасов (за исключением готовой продукции и товаров) принимается величина,

- 37. Обесценение запасов Признаками обесценения запасов могут быть, например: моральное устаревание запасов, потеря ими своих первоначальных качеств,

- 38. Обесценение запасов Если чистая стоимость продажи запасов, по которым признано обесценение, продолжает снижаться, балансовая стоимость таких

- 39. Обесценение запасов Величина обесценения запасов признается расходом периода, в котором создан (увеличен) резерв под их обесценение.

- 40. Восстановление резерва Изменен порядок восстановления резерва под обесценение запасов: - согласно ФСБУ 5/2019 величина восстановления относится

- 41. Инструменты обесценения в 1С Отчет «Остатки товаров по срокам хранения: Но, длительный срок хранения – это

- 42. Инструменты обесценения в БП КОРП Документ «Обесценение запасов»:

- 43. Инструменты обесценения в БП КОРП Регламентная операция «Обесценение запасов»:

- 44. Инструменты обесценения в БП КОРП Справка-расчет «Обесценение запасов»:

- 45. Инструменты обесценения в БП КОРП Раскрытие в отчетности - раздельно изменение резерва при выбытии запасов и

- 46. Выбытие и списание запасов При отпуске запасов в производство, отгрузке готовой продукции и товаров покупателю, а

- 47. Выбытие и списание запасов ФСБУ 5/2019 предусмотрено, что запасы списываются не только в связи с их

- 48. Упрощенные способы учета запасов (резюме) себестоимость приобретенных запасов может определяться в размере сумм, уплаченных и (или)

- 49. Раскрытие информации в отчетности - балансовая стоимость запасов на начало и конец отчетного периода; - сверка

- 50. Раскрытие информации в отчетности Авансы, предварительная оплата, задатки, уплаченные организацией в связи с приобретением, созданием, переработкой

- 51. Что же в итоге изменилось? Организации, которые вправе применять упрощенные способы бухгалтерского учета, не являющиеся микропредприятиями:

- 52. Что же в итоге изменилось? 2. Запасы, предназначенные для управленческих нужд:

- 53. Что же в итоге изменилось? 3. Малоценные ОС:

- 54. Что же в итоге изменилось? 4. Незавершенное производство (НЗП):

- 55. Что же в итоге изменилось? 5. Оценка запасов, приобретенных на условиях длительной отсрочки (рассрочки), если в

- 56. Что же в итоге изменилось? 6. Оценка НЗП и полуфабрикатов собственного изготовления:

- 57. Что же в итоге изменилось? 7. Величина резерва под обесценение:

- 58. Что же в итоге изменилось? 8. Создание резерва по отдельным видам запасов:

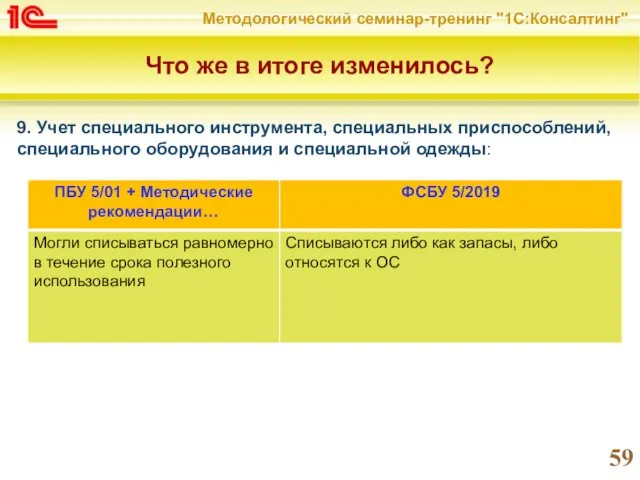

- 59. Что же в итоге изменилось? 9. Учет специального инструмента, специальных приспособлений, специального оборудования и специальной одежды:

- 60. ФСБУ 5/2019 Дополнения первой части

- 61. ФСБУ 5/2019: Дополнения 1С: Учет спецодежды в НУ с 2021 года Списание спецодежды в НУ происходит

- 62. ФСБУ 5/2019: Дополнения Чтобы в Договоре появилось поле «Авансы, выданные по договору, отражаются в балансе как:»

- 63. Учет малоценных объектов Малоценные объекты – это активы со сроком службы более 12 месяцев, но несущественные

- 64. Учет малоценных объектов

- 65. Учет малоценных объектов Рекомендация БМЦ от 29.05.2019 № Р-100/2019-КпР «Реализация требования рациональности»:

- 66. Учет малоценных объектов Рекомендация БМЦ от 11.12.2020 № Р-122/2020-КпР «Специальные средства производства»:

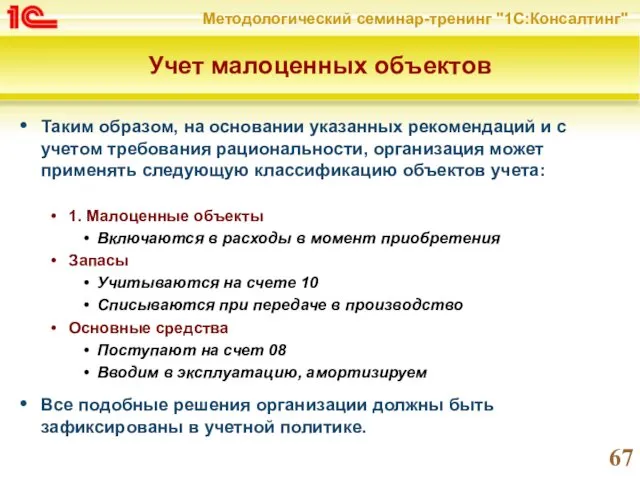

- 67. Учет малоценных объектов Таким образом, на основании указанных рекомендаций и с учетом требования рациональности, организация может

- 68. Учет малоценных объектов Таким образом:

- 69. Учет малоценных объектов в 1С:БП Новые счета в плане счетов:

- 70. Учет малоценных объектов в 1С:БП Новый вид номенклатуры:

- 71. Учет малоценных объектов в 1С:БП Приобретение малоценных объектов:

- 72. Учет малоценных объектов в 1С:БП Приобретение малоценных объектов, проводки:

- 73. Учет малоценных объектов в 1С:БП Передача в производство:

- 74. Учет малоценных объектов в 1С:БП Передача в производство, проводки:

- 75. ФСБУ 5/2019 Переход на ФСБУ-5/2019

- 76. Переход на ФСБУ 5/2019 Минфин пояснил, что последствия изменения учетной политики в связи с началом применения

- 77. Перспективный переход на ФСБУ 5/2019 Письмо МинФина РФ от 12 марта 2021 г. N 07-01-09/17431: в

- 78. Ретроспективный переход на ФСБУ 5/2019 Если вы приняли решение отражать переход на ФСБУ 5/2019 ретроспективно, то

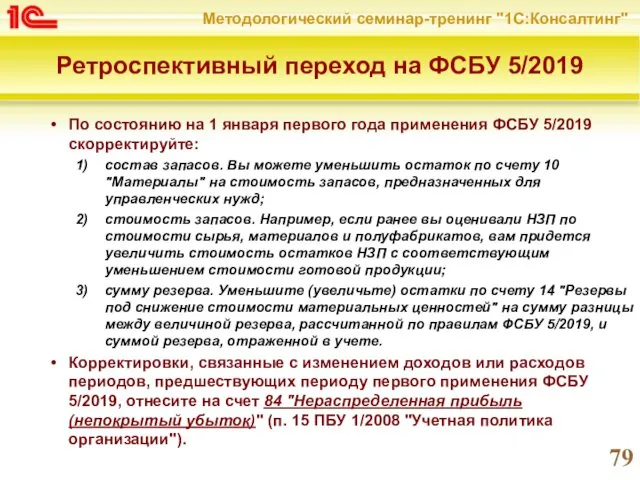

- 79. Ретроспективный переход на ФСБУ 5/2019 По состоянию на 1 января первого года применения ФСБУ 5/2019 скорректируйте:

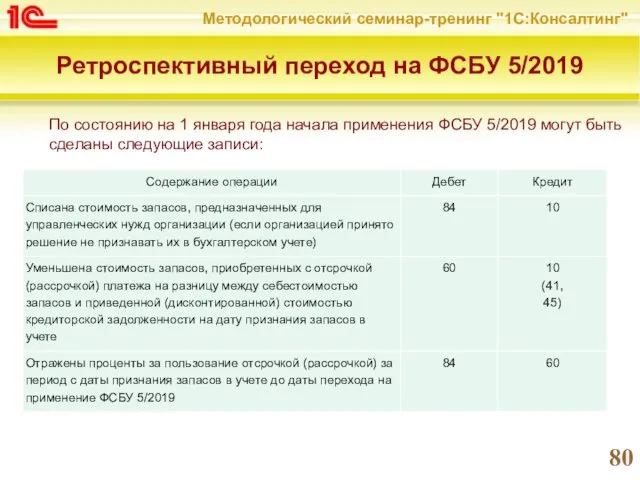

- 80. Ретроспективный переход на ФСБУ 5/2019 По состоянию на 1 января года начала применения ФСБУ 5/2019 могут

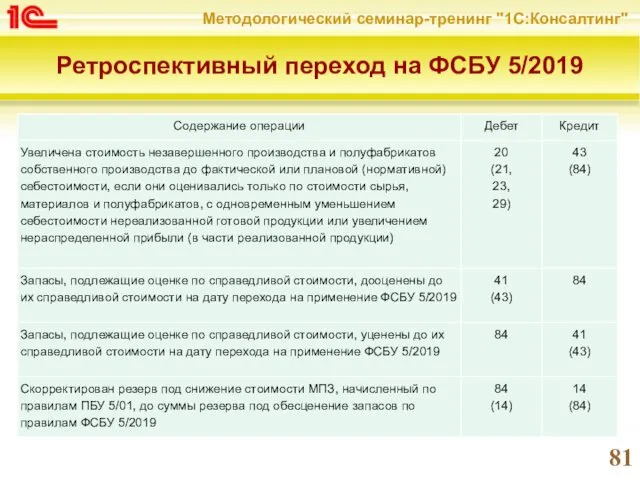

- 81. Ретроспективный переход на ФСБУ 5/2019

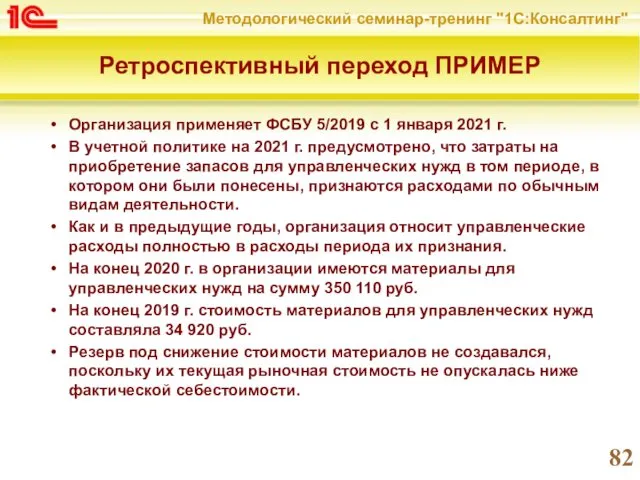

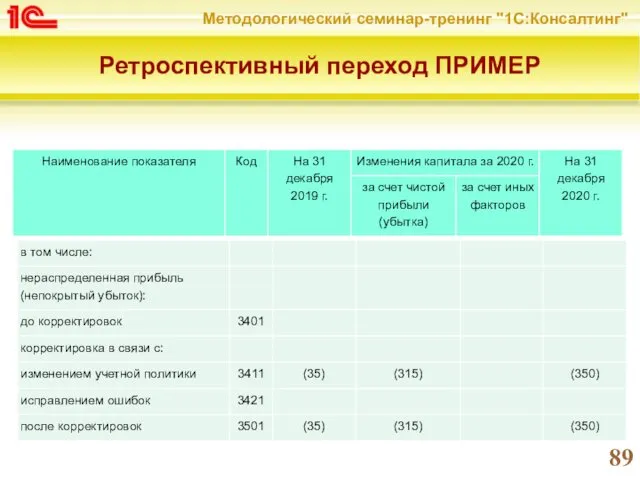

- 82. Ретроспективный переход ПРИМЕР Организация применяет ФСБУ 5/2019 с 1 января 2021 г. В учетной политике на

- 83. Ретроспективный переход ПРИМЕР В учете организации 1 января 2021 г. сделана следующая запись:

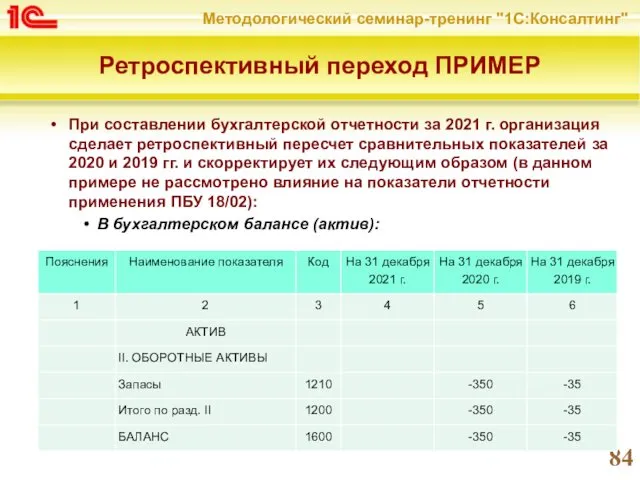

- 84. Ретроспективный переход ПРИМЕР При составлении бухгалтерской отчетности за 2021 г. организация сделает ретроспективный пересчет сравнительных показателей

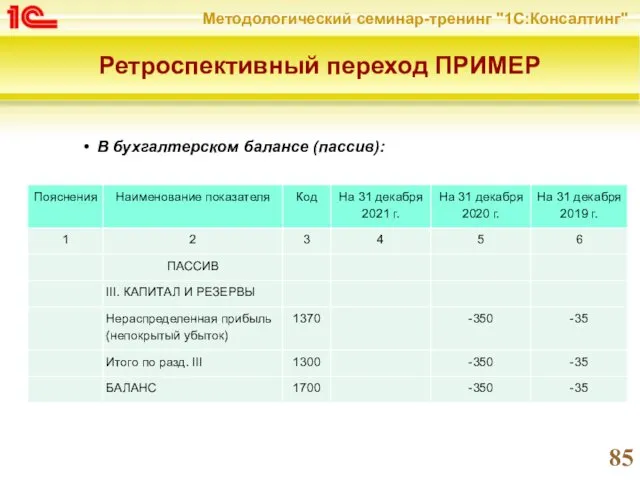

- 85. Ретроспективный переход ПРИМЕР В бухгалтерском балансе (пассив):

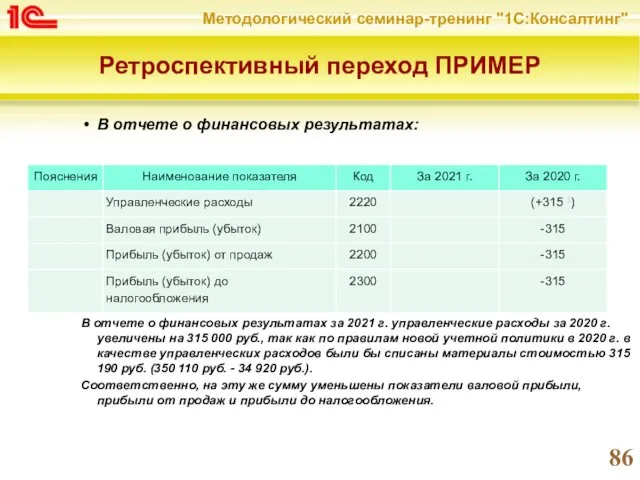

- 86. Ретроспективный переход ПРИМЕР В отчете о финансовых результатах: В отчете о финансовых результатах за 2021 г.

- 87. Ретроспективный переход ПРИМЕР В отчете об изменениях капитала: 1) движение капитала

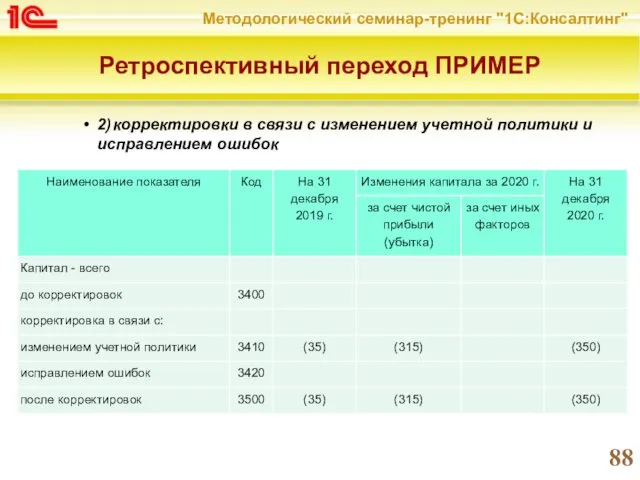

- 88. Ретроспективный переход ПРИМЕР 2) корректировки в связи с изменением учетной политики и исправлением ошибок

- 89. Ретроспективный переход ПРИМЕР

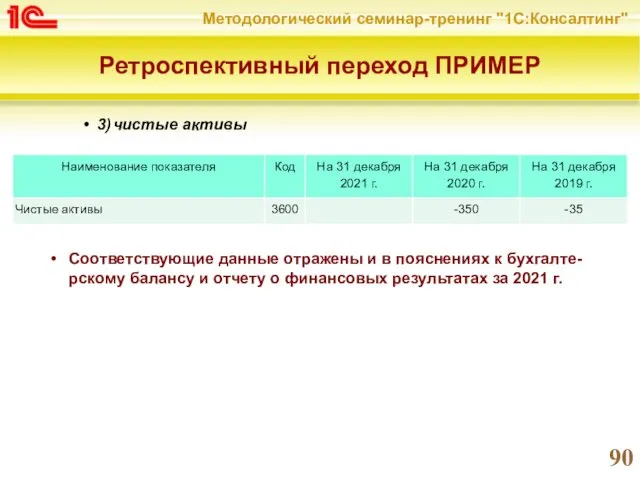

- 90. Ретроспективный переход ПРИМЕР 3) чистые активы Соответствующие данные отражены и в пояснениях к бухгалте-рскому балансу и

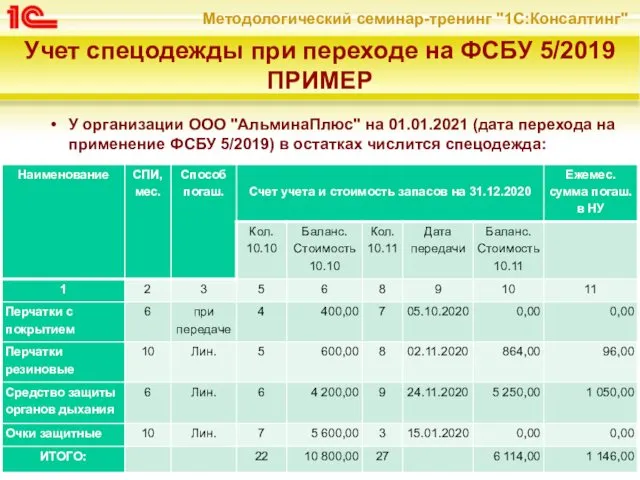

- 91. Учет спецодежды при переходе на ФСБУ 5/2019 ПРИМЕР У организации ООО "АльминаПлюс" на 01.01.2021 (дата перехода

- 92. Учет спецодежды при переходе на ФСБУ 5/2019 ПРИМЕР Обратите внимание, что при определении ежемесячной суммы погашения

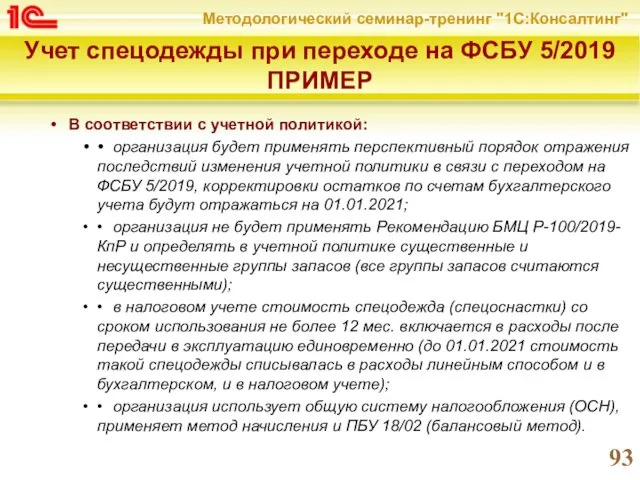

- 93. Учет спецодежды при переходе на ФСБУ 5/2019 ПРИМЕР В соответствии с учетной политикой: • организация будет

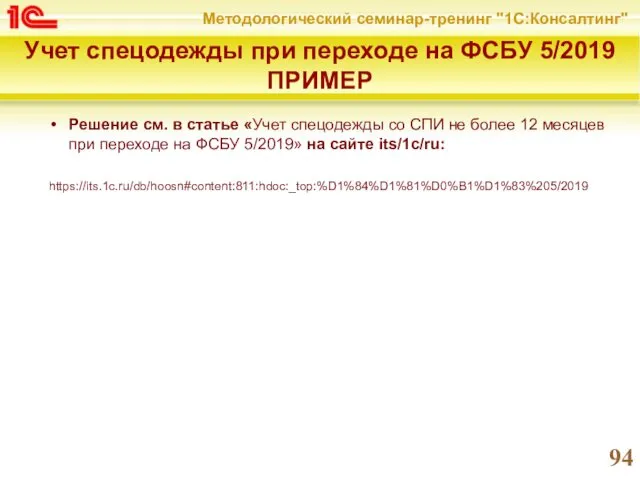

- 94. Учет спецодежды при переходе на ФСБУ 5/2019 ПРИМЕР Решение см. в статье «Учет спецодежды со СПИ

- 96. Скачать презентацию

ФСБУ 5/2019 «Запасы»

Стандарт устанавливает требования к формированию в бухгалтерском учете информации

ФСБУ 5/2019 «Запасы»

Стандарт устанавливает требования к формированию в бухгалтерском учете информации

А как же спецодежда?!

ОТМЕНЕНЫ:

Методические указания по бухгалтерскому учету специального инструмента, специальных

А как же спецодежда?!

ОТМЕНЕНЫ:

Методические указания по бухгалтерскому учету специального инструмента, специальных

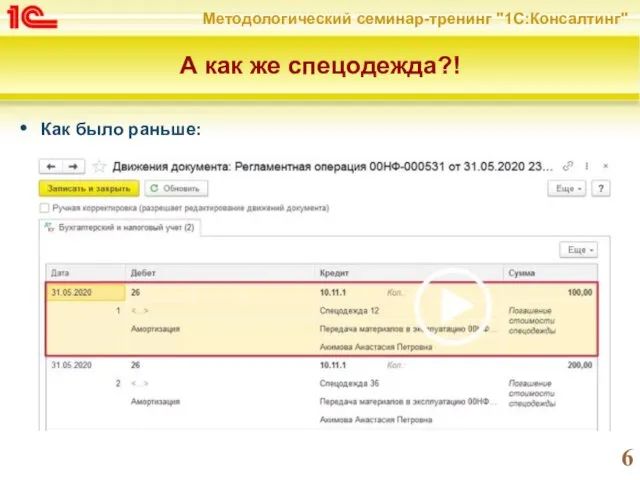

А как же спецодежда?!

Как было раньше:

А как же спецодежда?!

Как было раньше:

А как же спецодежда?!

Как было раньше:

А как же спецодежда?!

Как было раньше:

А как же спецодежда?!

Как было раньше:

А как же спецодежда?!

Как было раньше:

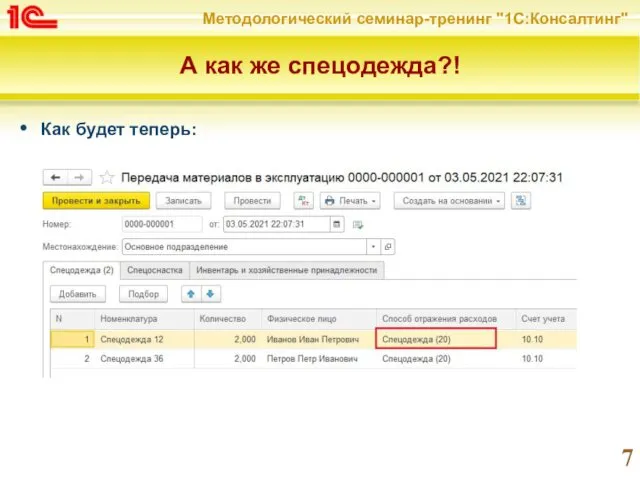

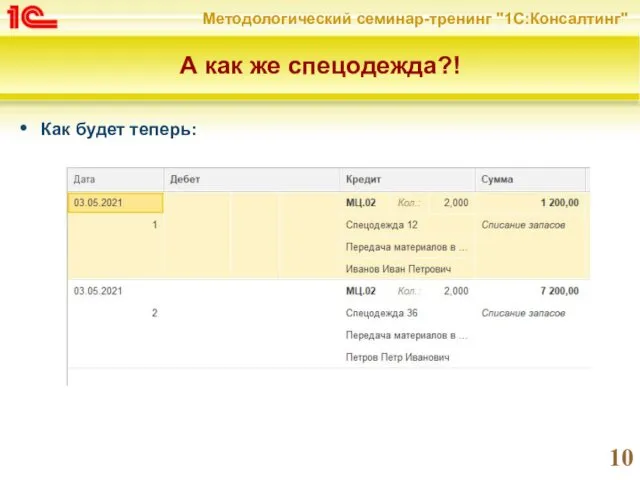

А как же спецодежда?!

Как будет теперь:

А как же спецодежда?!

Как будет теперь:

А как же спецодежда?!

Как будет теперь:

А как же спецодежда?!

Как будет теперь:

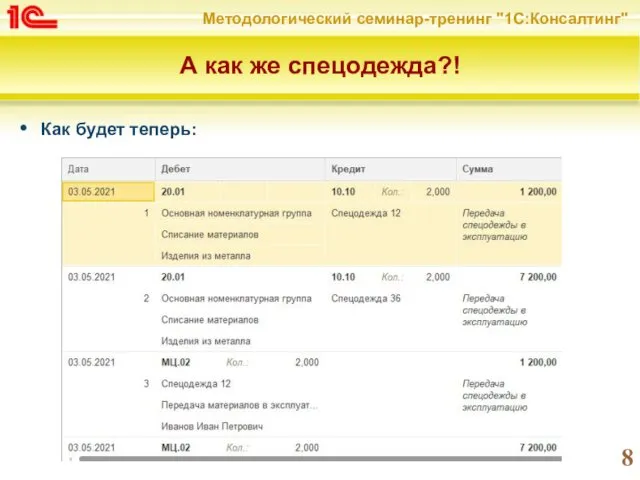

А как же спецодежда?!

Как будет теперь:

А как же спецодежда?!

Как будет теперь:

А как же спецодежда?!

Как будет теперь:

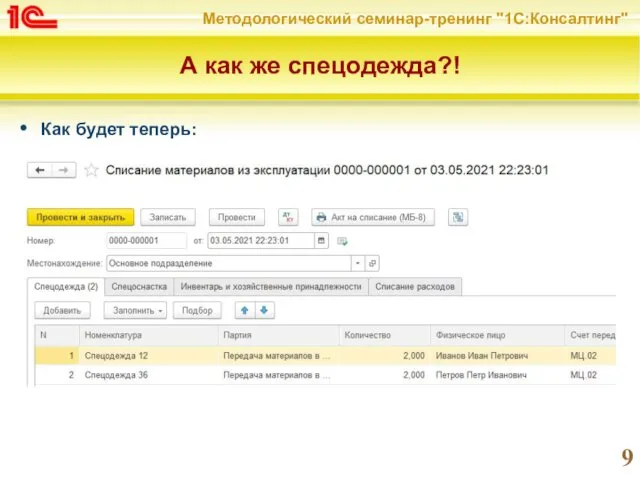

А как же спецодежда?!

Как будет теперь:

ФСБУ 5/2019 «Запасы»

Вопросы:

Кто обязан применять новый стандарт?

Что изменится в бухгалтерском учете

ФСБУ 5/2019 «Запасы»

Вопросы:

Кто обязан применять новый стандарт?

Что изменится в бухгалтерском учете

Кто обязан применять ФСБУ 5/2019

ФСБУ 5/2019:

Стандарт не применяется организациями бюджетной сферы.

Стандарт

Кто обязан применять ФСБУ 5/2019

ФСБУ 5/2019:

Стандарт не применяется организациями бюджетной сферы.

Стандарт

А кто вообще обязан применять ФСБУ?

ПБУ 1/2008 «Учетная политика организации»:

7.4. В

А кто вообще обязан применять ФСБУ?

ПБУ 1/2008 «Учетная политика организации»:

7.4. В

На кого повлияют изменения?

На кого повлияют изменения?

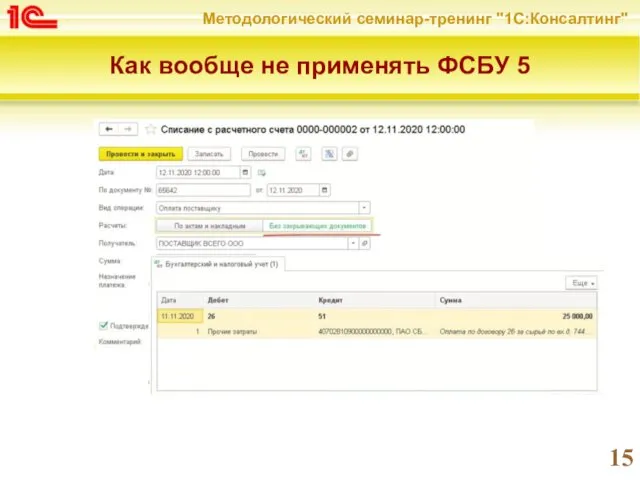

Как вообще не применять ФСБУ 5

Как вообще не применять ФСБУ 5

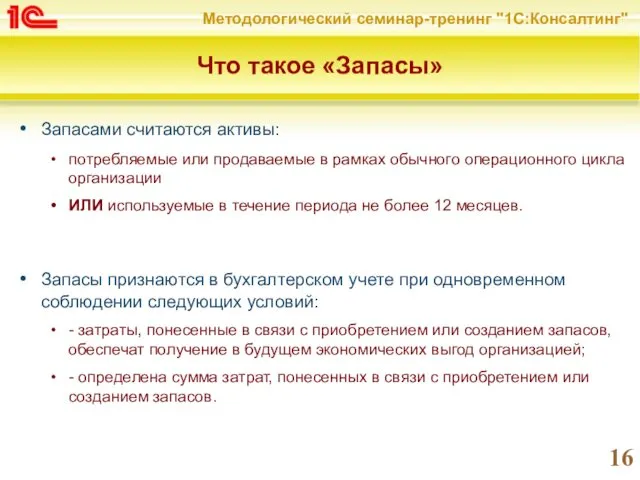

Что такое «Запасы»

Запасами считаются активы:

потребляемые или продаваемые в рамках обычного операционного

Что такое «Запасы»

Запасами считаются активы:

потребляемые или продаваемые в рамках обычного операционного

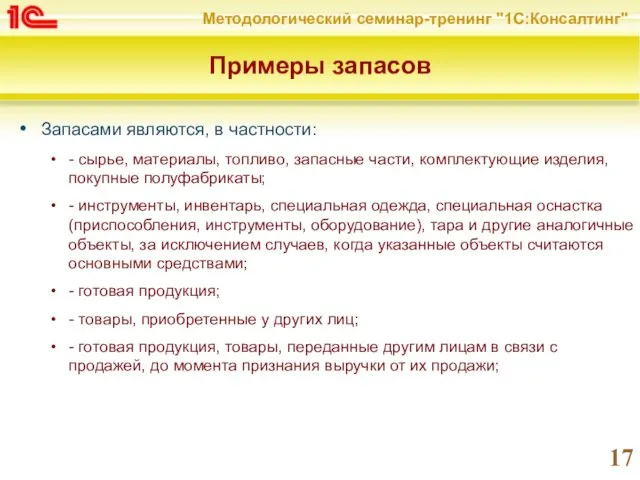

Примеры запасов

Запасами являются, в частности:

- сырье, материалы, топливо, запасные части, комплектующие

Примеры запасов

Запасами являются, в частности:

- сырье, материалы, топливо, запасные части, комплектующие

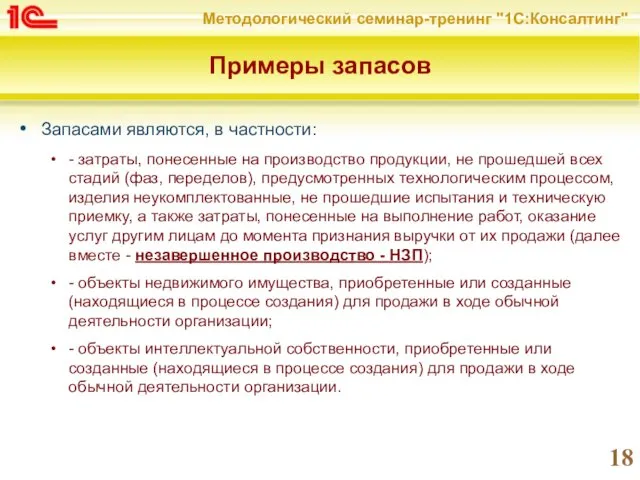

Примеры запасов

Запасами являются, в частности:

- затраты, понесенные на производство продукции, не

Примеры запасов

Запасами являются, в частности:

- затраты, понесенные на производство продукции, не

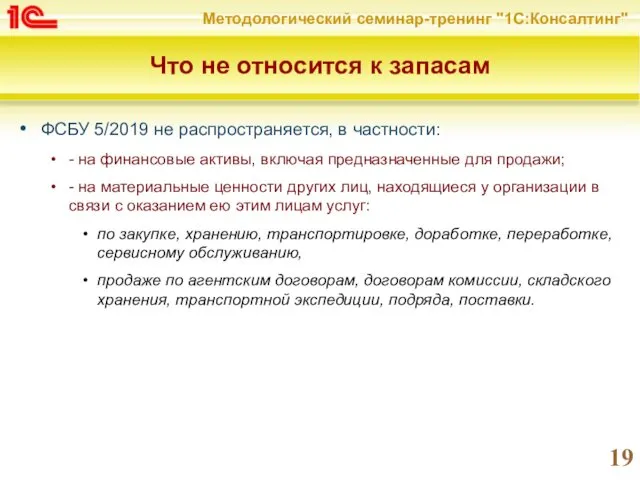

Что не относится к запасам

ФСБУ 5/2019 не распространяется, в частности:

- на

Что не относится к запасам

ФСБУ 5/2019 не распространяется, в частности:

- на

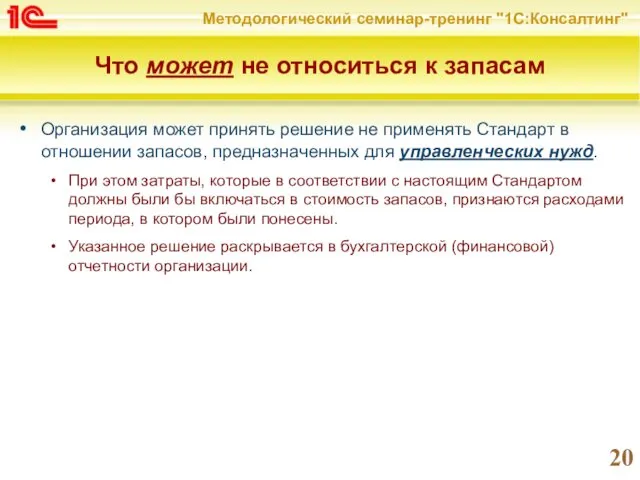

Что может не относиться к запасам

Организация может принять решение не применять

Что может не относиться к запасам

Организация может принять решение не применять

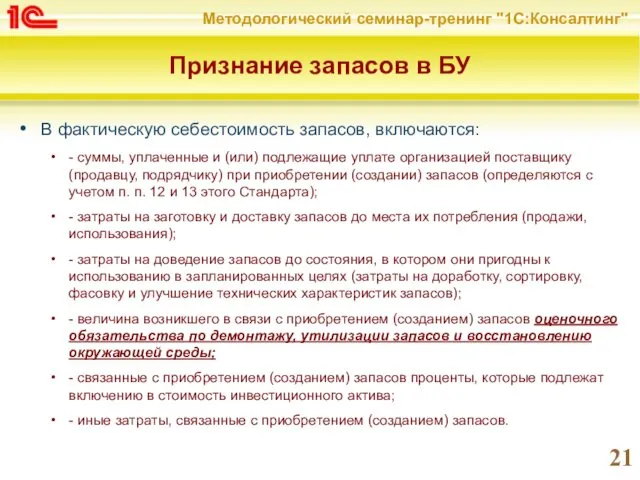

Признание запасов в БУ

В фактическую себестоимость запасов, включаются:

- суммы, уплаченные и

Признание запасов в БУ

В фактическую себестоимость запасов, включаются:

- суммы, уплаченные и

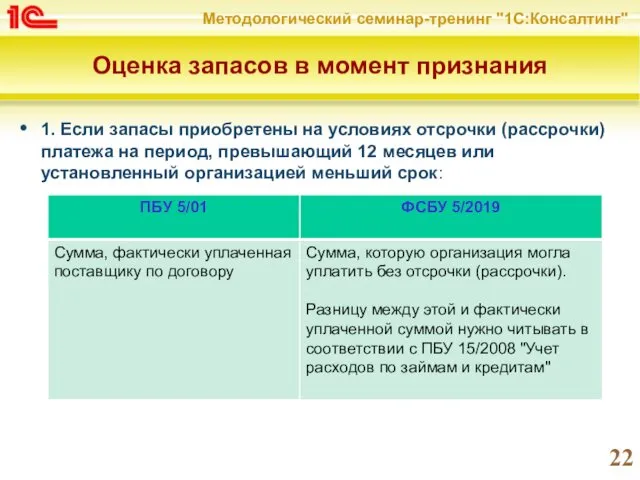

Оценка запасов в момент признания

1. Если запасы приобретены на условиях отсрочки

Оценка запасов в момент признания

1. Если запасы приобретены на условиях отсрочки

Оценка запасов в момент признания

2. Если запасы приобретены по договорам, предусматривающим

Оценка запасов в момент признания

2. Если запасы приобретены по договорам, предусматривающим

Справедливая стоимость

IFRS 13 "Оценка справедливой стоимости":

9. Настоящий стандарт определяет понятие

Справедливая стоимость

IFRS 13 "Оценка справедливой стоимости":

9. Настоящий стандарт определяет понятие

Оценка справедливой стоимости

Международный стандарт выделяет три метода оценки:

Рыночный подход.

Затратный подход.

Доходный

Оценка справедливой стоимости

Международный стандарт выделяет три метода оценки:

Рыночный подход.

Затратный подход.

Доходный

Оценка справедливой стоимости

Кроме того, при определении справедливой цены используются три

Оценка справедливой стоимости

Кроме того, при определении справедливой цены используются три

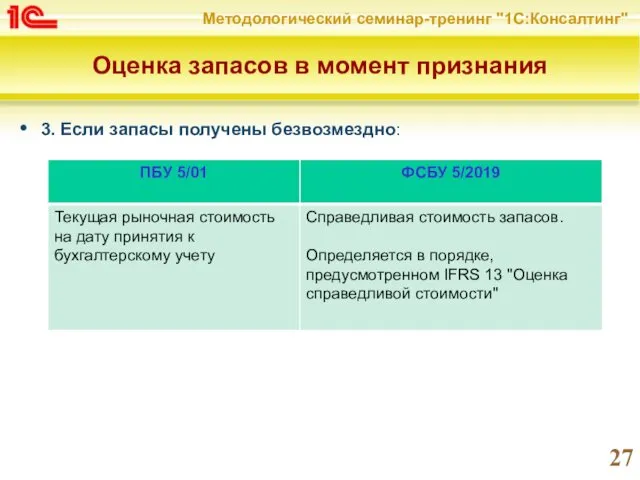

Оценка запасов в момент признания

3. Если запасы получены безвозмездно:

Оценка запасов в момент признания

3. Если запасы получены безвозмездно:

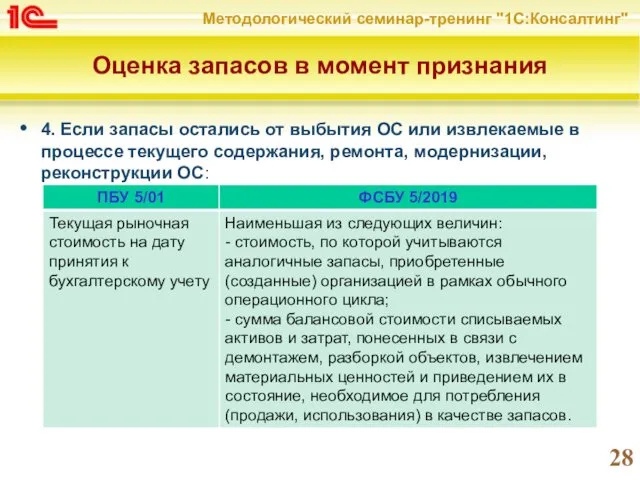

Оценка запасов в момент признания

4. Если запасы остались от выбытия ОС

Оценка запасов в момент признания

4. Если запасы остались от выбытия ОС

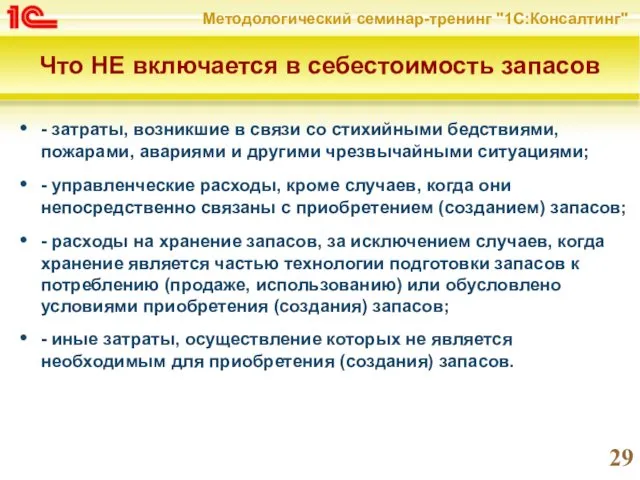

Что НЕ включается в себестоимость запасов

- затраты, возникшие в связи со

Что НЕ включается в себестоимость запасов

- затраты, возникшие в связи со

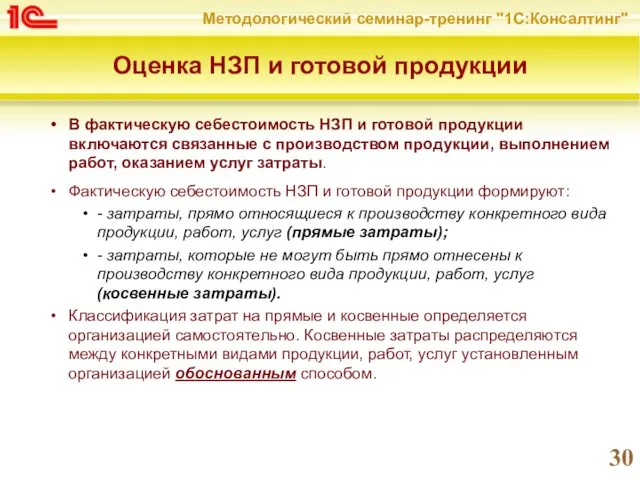

Оценка НЗП и готовой продукции

В фактическую себестоимость НЗП и готовой

Оценка НЗП и готовой продукции

В фактическую себестоимость НЗП и готовой

Оценка НЗП и готовой продукции

В фактическую себестоимость НЗП и готовой

Оценка НЗП и готовой продукции

В фактическую себестоимость НЗП и готовой

Оценка НЗП и готовой продукции

В массовом и серийном производстве НЗП и

Оценка НЗП и готовой продукции

В массовом и серийном производстве НЗП и

Оценка НЗП по сумме плановых затрат

Разница между фактической себестоимостью НЗП и

Оценка НЗП по сумме плановых затрат

Разница между фактической себестоимостью НЗП и

Оценка НЗП по сумме плановых затрат

Настройки учетной политики БП КОРП:

Оценка НЗП по сумме плановых затрат

Настройки учетной политики БП КОРП:

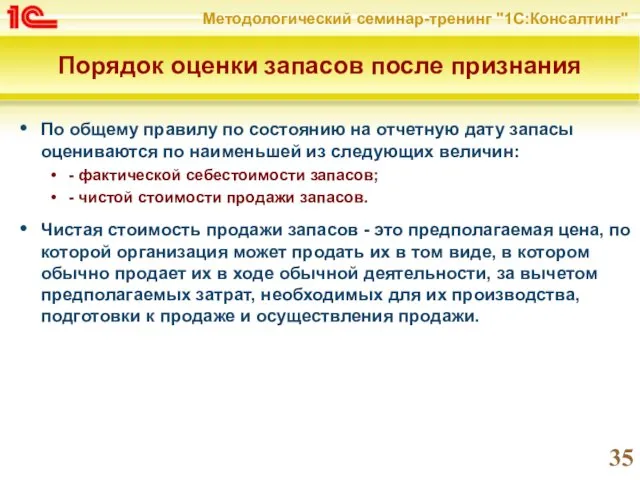

Порядок оценки запасов после признания

По общему правилу по состоянию на отчетную

Порядок оценки запасов после признания

По общему правилу по состоянию на отчетную

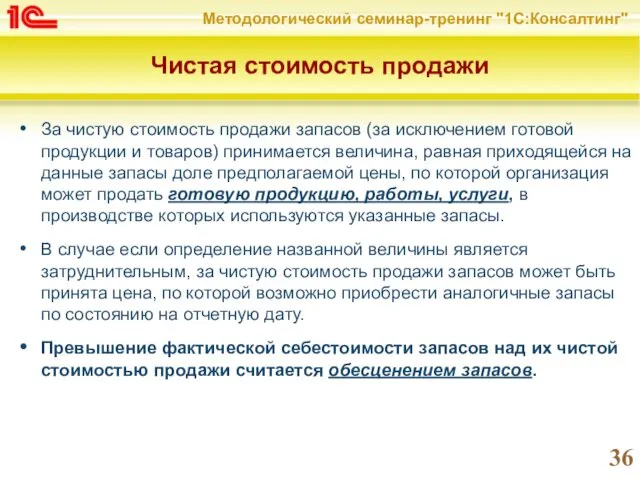

Чистая стоимость продажи

За чистую стоимость продажи запасов (за исключением готовой продукции

Чистая стоимость продажи

За чистую стоимость продажи запасов (за исключением готовой продукции

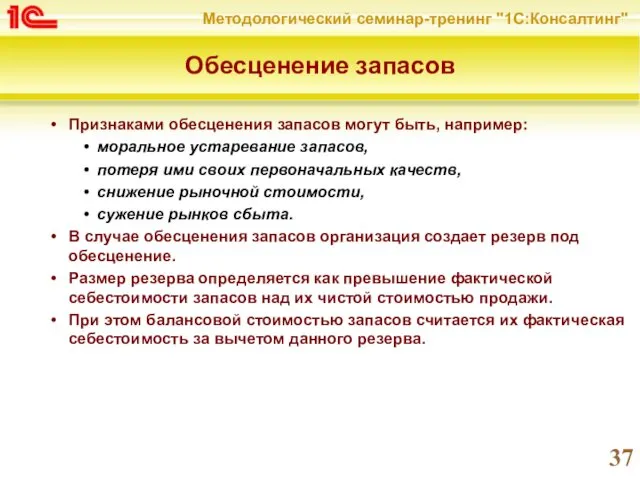

Обесценение запасов

Признаками обесценения запасов могут быть, например:

моральное устаревание запасов,

потеря

Обесценение запасов

Признаками обесценения запасов могут быть, например:

моральное устаревание запасов,

потеря

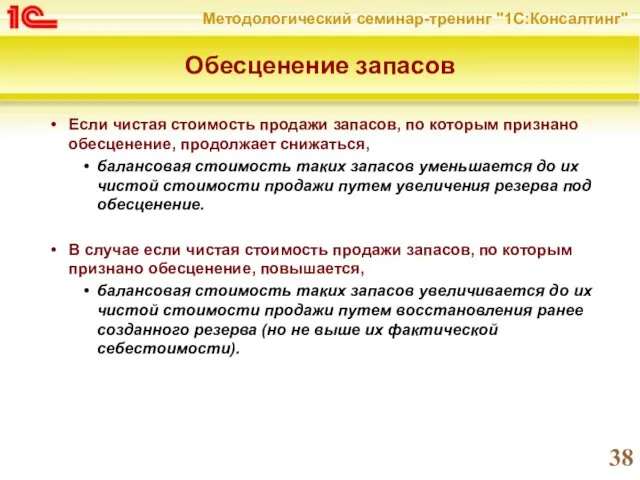

Обесценение запасов

Если чистая стоимость продажи запасов, по которым признано обесценение, продолжает

Обесценение запасов

Если чистая стоимость продажи запасов, по которым признано обесценение, продолжает

Обесценение запасов

Величина обесценения запасов признается расходом периода, в котором создан (увеличен)

Обесценение запасов

Величина обесценения запасов признается расходом периода, в котором создан (увеличен)

Восстановление резерва

Изменен порядок восстановления резерва под обесценение запасов:

- согласно ФСБУ 5/2019

Восстановление резерва

Изменен порядок восстановления резерва под обесценение запасов:

- согласно ФСБУ 5/2019

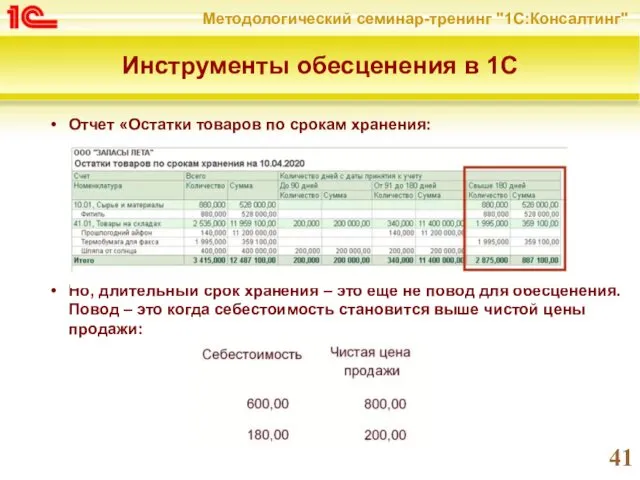

Инструменты обесценения в 1С

Отчет «Остатки товаров по срокам хранения:

Но, длительный срок

Инструменты обесценения в 1С

Отчет «Остатки товаров по срокам хранения:

Но, длительный срок

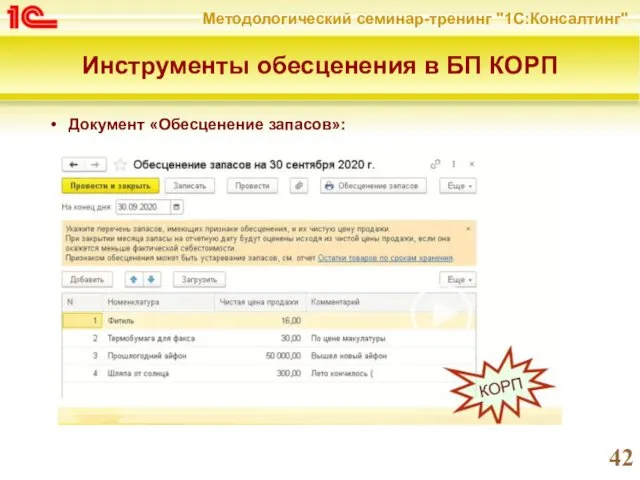

Инструменты обесценения в БП КОРП

Документ «Обесценение запасов»:

Инструменты обесценения в БП КОРП

Документ «Обесценение запасов»:

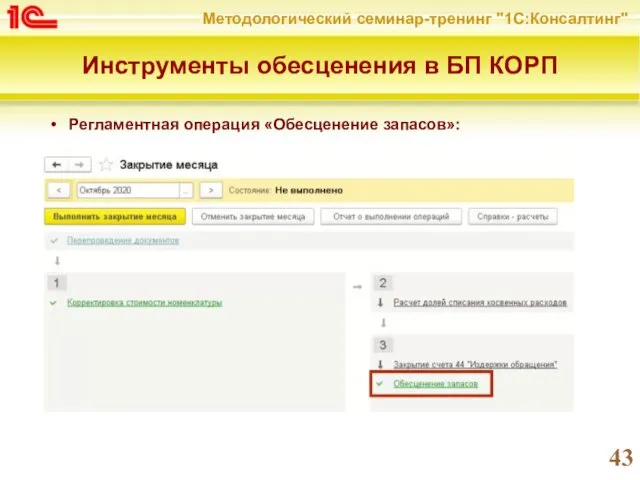

Инструменты обесценения в БП КОРП

Регламентная операция «Обесценение запасов»:

Инструменты обесценения в БП КОРП

Регламентная операция «Обесценение запасов»:

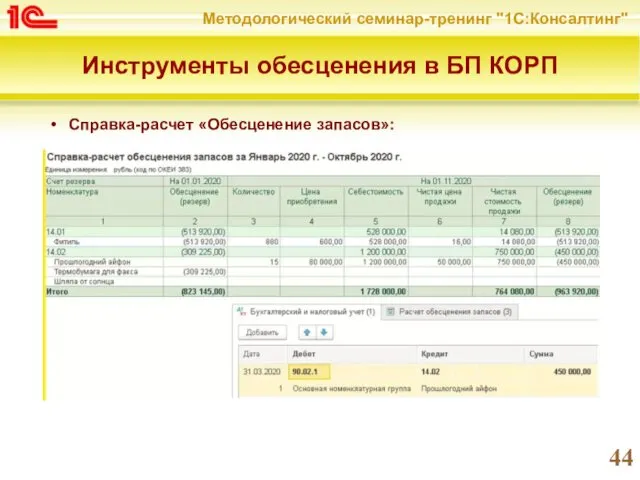

Инструменты обесценения в БП КОРП

Справка-расчет «Обесценение запасов»:

Инструменты обесценения в БП КОРП

Справка-расчет «Обесценение запасов»:

Инструменты обесценения в БП КОРП

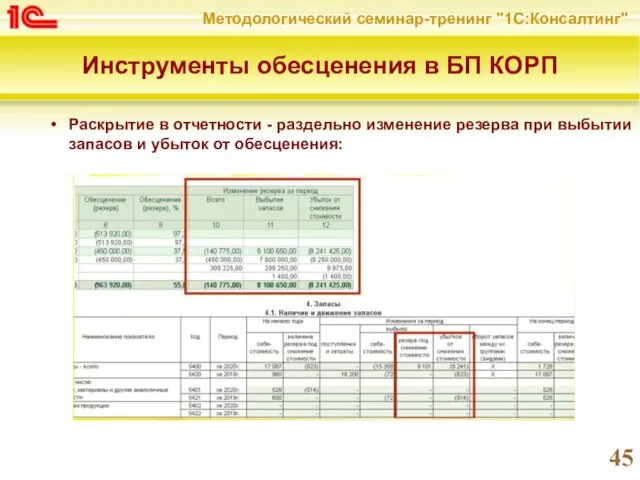

Раскрытие в отчетности - раздельно изменение резерва

Инструменты обесценения в БП КОРП

Раскрытие в отчетности - раздельно изменение резерва

Выбытие и списание запасов

При отпуске запасов в производство, отгрузке готовой продукции

Выбытие и списание запасов

При отпуске запасов в производство, отгрузке готовой продукции

Выбытие и списание запасов

ФСБУ 5/2019 предусмотрено, что запасы списываются не только

Выбытие и списание запасов

ФСБУ 5/2019 предусмотрено, что запасы списываются не только

Упрощенные способы учета запасов (резюме)

себестоимость приобретенных запасов может определяться в размере

Упрощенные способы учета запасов (резюме)

себестоимость приобретенных запасов может определяться в размере

Раскрытие информации в отчетности

- балансовая стоимость запасов на начало и конец

Раскрытие информации в отчетности

- балансовая стоимость запасов на начало и конец

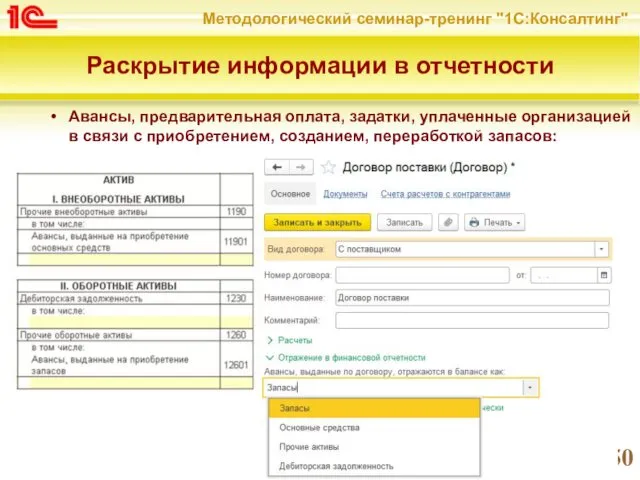

Раскрытие информации в отчетности

Авансы, предварительная оплата, задатки, уплаченные организацией в связи

Раскрытие информации в отчетности

Авансы, предварительная оплата, задатки, уплаченные организацией в связи

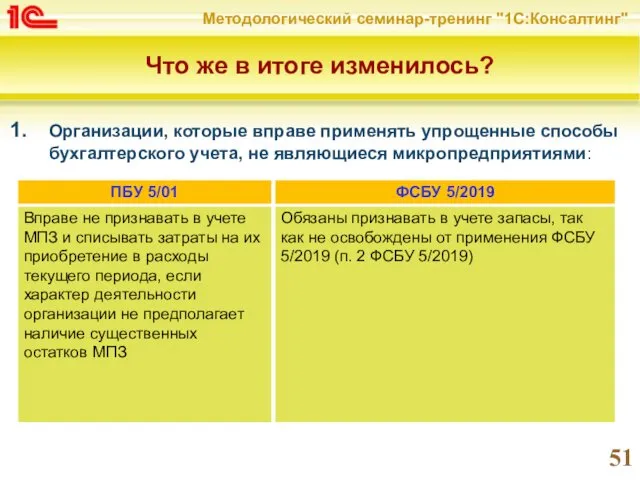

Что же в итоге изменилось?

Организации, которые вправе применять упрощенные способы бухгалтерского

Что же в итоге изменилось?

Организации, которые вправе применять упрощенные способы бухгалтерского

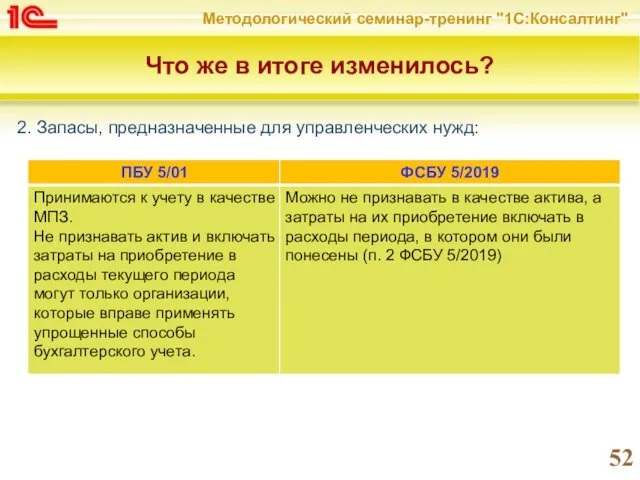

Что же в итоге изменилось?

2. Запасы, предназначенные для управленческих нужд:

Что же в итоге изменилось?

2. Запасы, предназначенные для управленческих нужд:

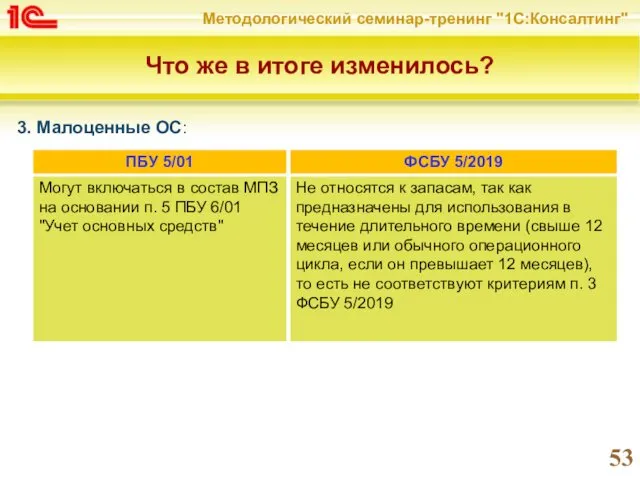

Что же в итоге изменилось?

3. Малоценные ОС:

Что же в итоге изменилось?

3. Малоценные ОС:

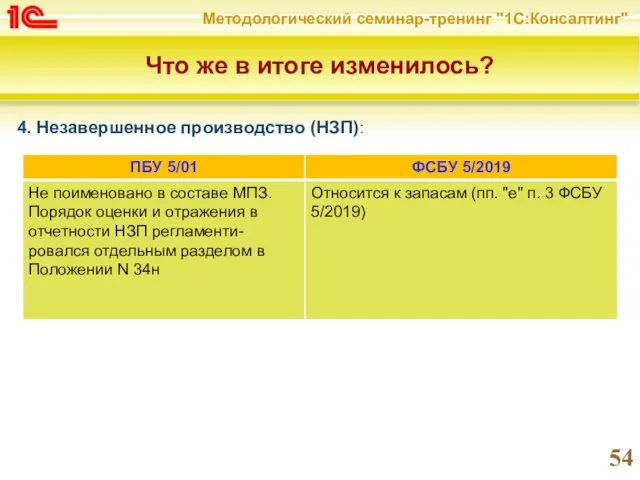

Что же в итоге изменилось?

4. Незавершенное производство (НЗП):

Что же в итоге изменилось?

4. Незавершенное производство (НЗП):

Что же в итоге изменилось?

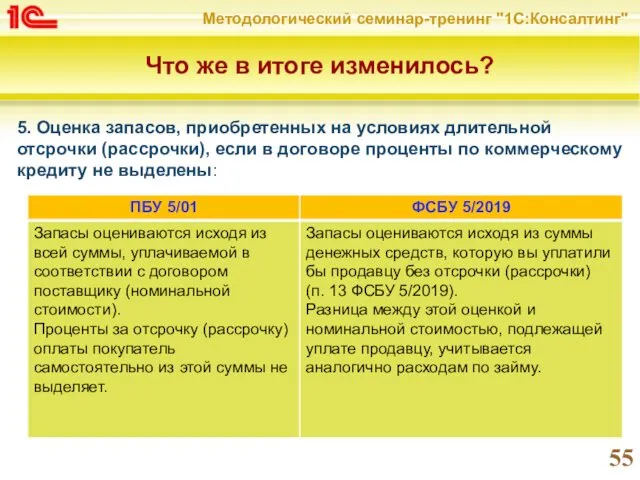

5. Оценка запасов, приобретенных на условиях длительной

Что же в итоге изменилось?

5. Оценка запасов, приобретенных на условиях длительной

Что же в итоге изменилось?

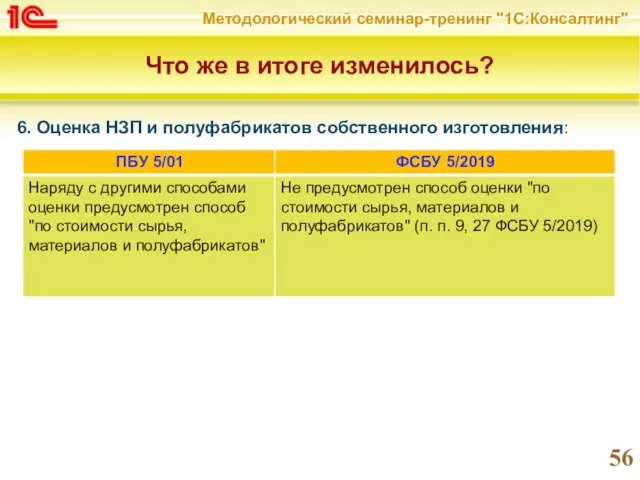

6. Оценка НЗП и полуфабрикатов собственного изготовления:

Что же в итоге изменилось?

6. Оценка НЗП и полуфабрикатов собственного изготовления:

Что же в итоге изменилось?

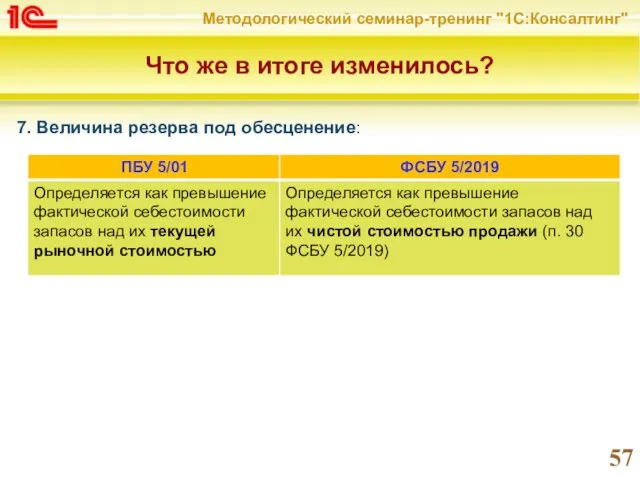

7. Величина резерва под обесценение:

Что же в итоге изменилось?

7. Величина резерва под обесценение:

Что же в итоге изменилось?

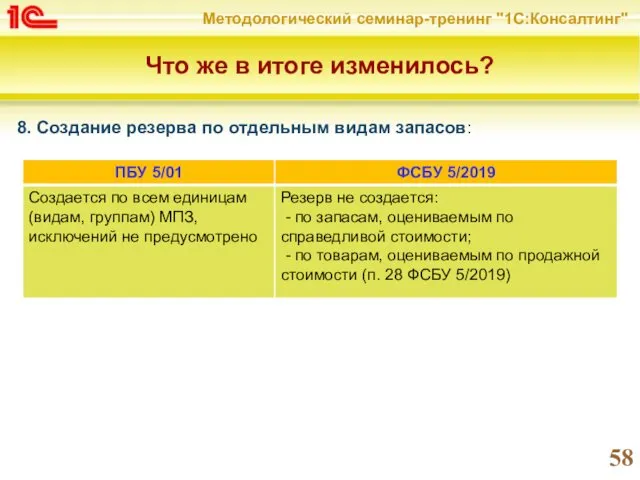

8. Создание резерва по отдельным видам запасов:

Что же в итоге изменилось?

8. Создание резерва по отдельным видам запасов:

Что же в итоге изменилось?

9. Учет специального инструмента, специальных приспособлений, специального

Что же в итоге изменилось?

9. Учет специального инструмента, специальных приспособлений, специального

ФСБУ 5/2019

Дополнения первой части

ФСБУ 5/2019

Дополнения первой части

ФСБУ 5/2019: Дополнения

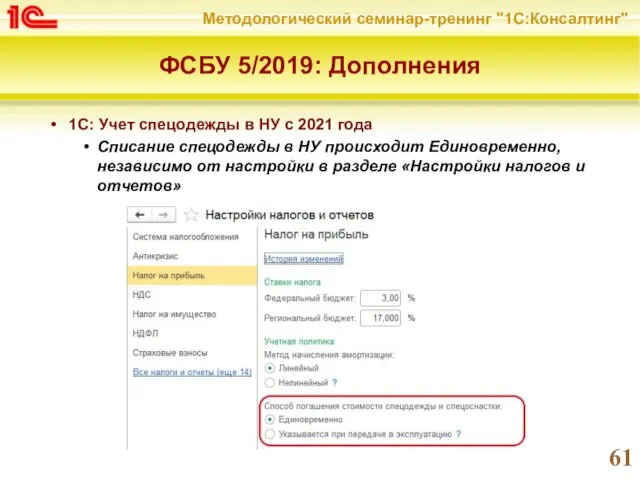

1С: Учет спецодежды в НУ с 2021 года

Списание спецодежды

ФСБУ 5/2019: Дополнения

1С: Учет спецодежды в НУ с 2021 года

Списание спецодежды

ФСБУ 5/2019: Дополнения

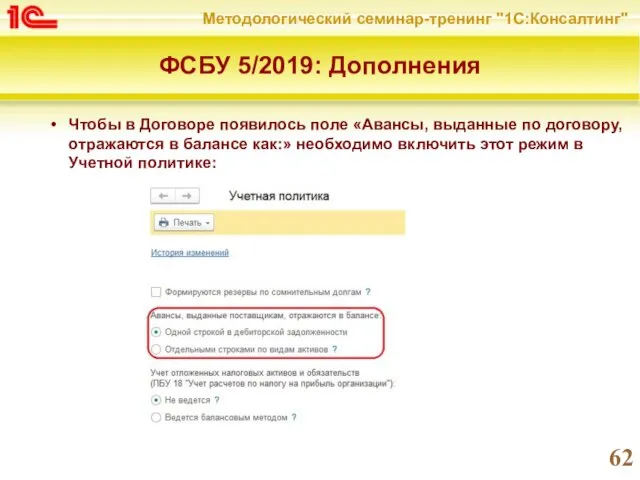

Чтобы в Договоре появилось поле «Авансы, выданные по договору,

ФСБУ 5/2019: Дополнения

Чтобы в Договоре появилось поле «Авансы, выданные по договору,

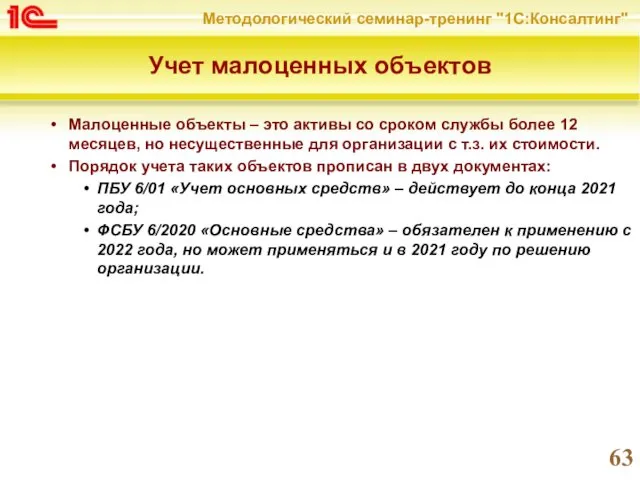

Учет малоценных объектов

Малоценные объекты – это активы со сроком службы более

Учет малоценных объектов

Малоценные объекты – это активы со сроком службы более

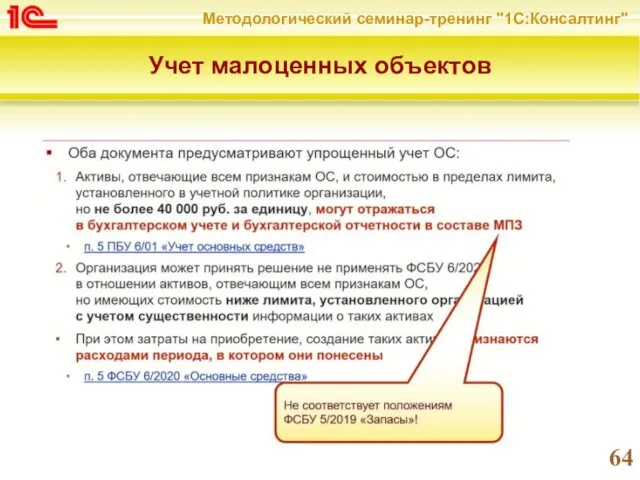

Учет малоценных объектов

Учет малоценных объектов

Учет малоценных объектов

Рекомендация БМЦ от 29.05.2019 № Р-100/2019-КпР «Реализация требования рациональности»:

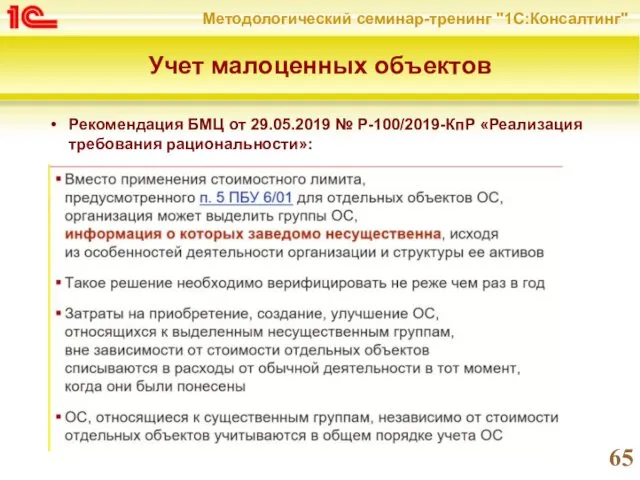

Учет малоценных объектов

Рекомендация БМЦ от 29.05.2019 № Р-100/2019-КпР «Реализация требования рациональности»:

Учет малоценных объектов

Рекомендация БМЦ от 11.12.2020 № Р-122/2020-КпР «Специальные средства производства»:

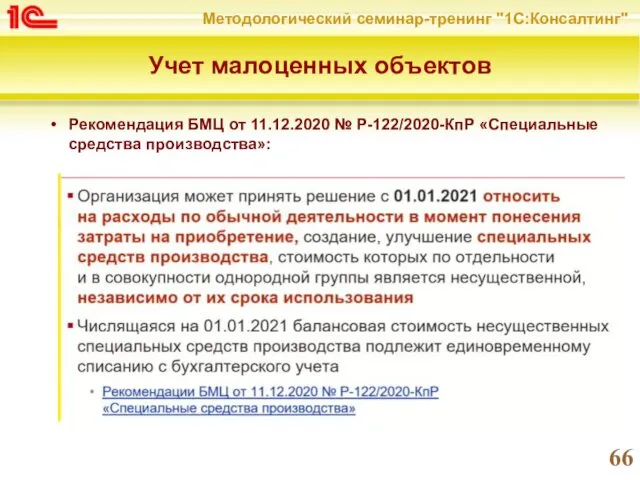

Учет малоценных объектов

Рекомендация БМЦ от 11.12.2020 № Р-122/2020-КпР «Специальные средства производства»:

Учет малоценных объектов

Таким образом, на основании указанных рекомендаций и с учетом

Учет малоценных объектов

Таким образом, на основании указанных рекомендаций и с учетом

Учет малоценных объектов

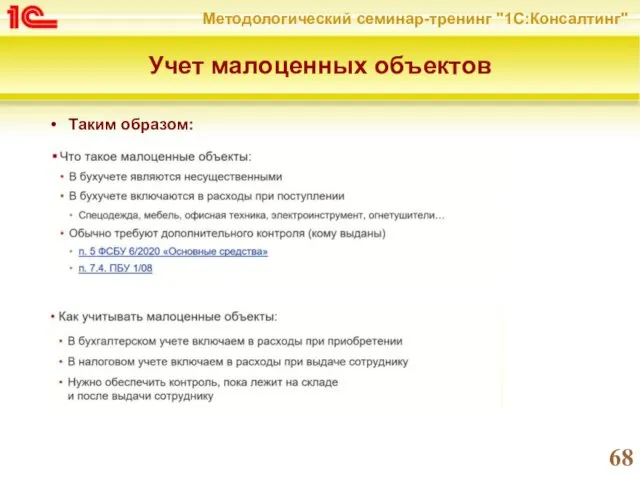

Таким образом:

Учет малоценных объектов

Таким образом:

Учет малоценных объектов в 1С:БП

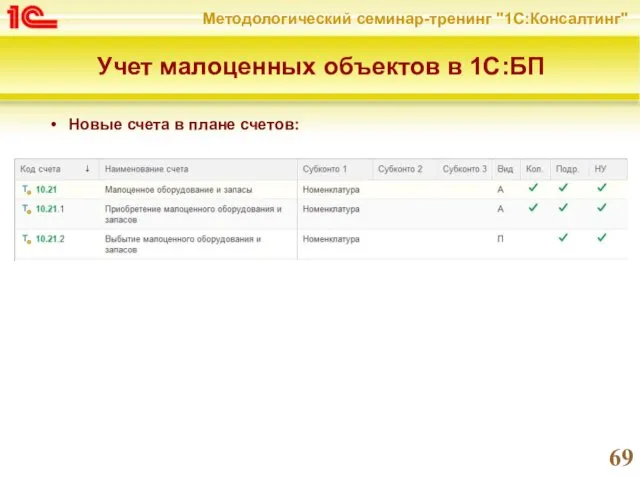

Новые счета в плане счетов:

Учет малоценных объектов в 1С:БП

Новые счета в плане счетов:

Учет малоценных объектов в 1С:БП

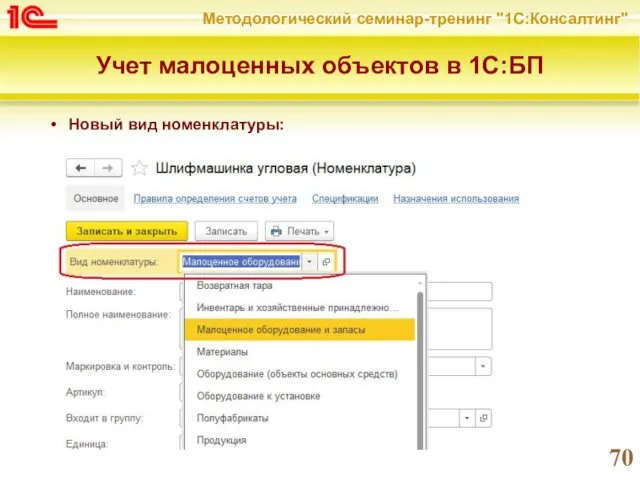

Новый вид номенклатуры:

Учет малоценных объектов в 1С:БП

Новый вид номенклатуры:

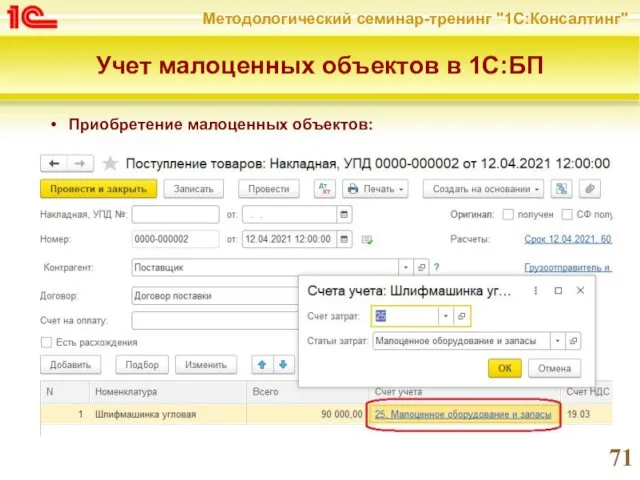

Учет малоценных объектов в 1С:БП

Приобретение малоценных объектов:

Учет малоценных объектов в 1С:БП

Приобретение малоценных объектов:

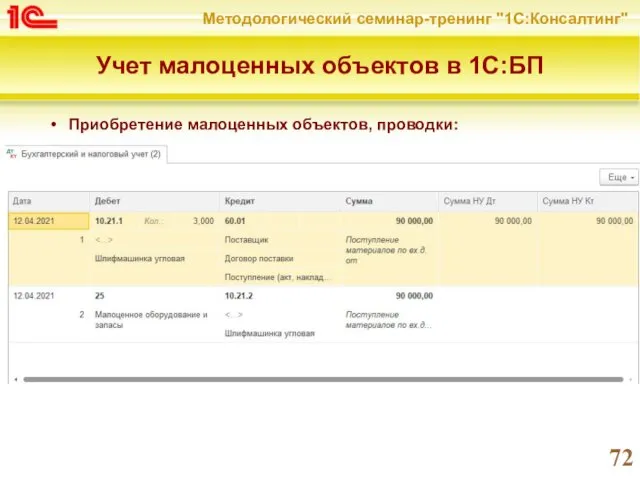

Учет малоценных объектов в 1С:БП

Приобретение малоценных объектов, проводки:

Учет малоценных объектов в 1С:БП

Приобретение малоценных объектов, проводки:

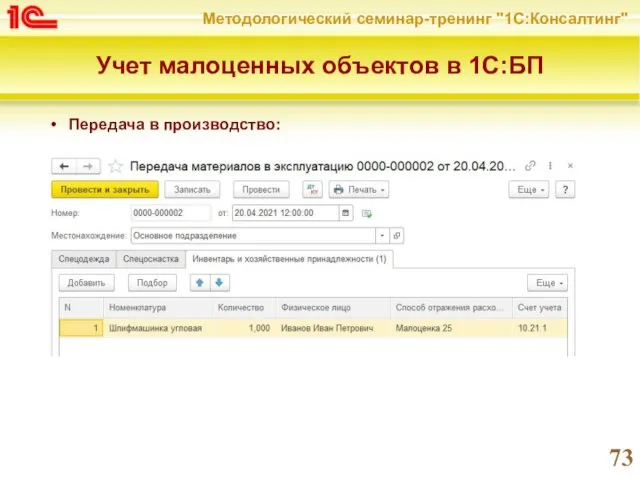

Учет малоценных объектов в 1С:БП

Передача в производство:

Учет малоценных объектов в 1С:БП

Передача в производство:

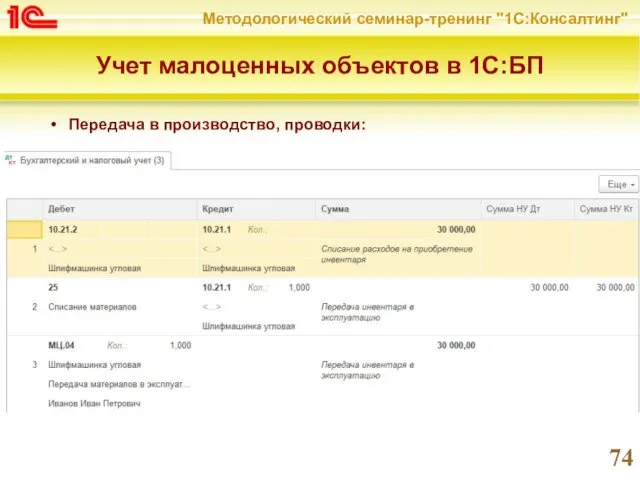

Учет малоценных объектов в 1С:БП

Передача в производство, проводки:

Учет малоценных объектов в 1С:БП

Передача в производство, проводки:

ФСБУ 5/2019

Переход на ФСБУ-5/2019

ФСБУ 5/2019

Переход на ФСБУ-5/2019

Переход на ФСБУ 5/2019

Минфин пояснил, что последствия изменения учетной политики в

Переход на ФСБУ 5/2019

Минфин пояснил, что последствия изменения учетной политики в

Перспективный переход на ФСБУ 5/2019

Письмо МинФина РФ от 12 марта 2021

Перспективный переход на ФСБУ 5/2019

Письмо МинФина РФ от 12 марта 2021

Ретроспективный переход на ФСБУ 5/2019

Если вы приняли решение отражать переход на

Ретроспективный переход на ФСБУ 5/2019

Если вы приняли решение отражать переход на

Ретроспективный переход на ФСБУ 5/2019

По состоянию на 1 января первого года

Ретроспективный переход на ФСБУ 5/2019

По состоянию на 1 января первого года

Ретроспективный переход на ФСБУ 5/2019

По состоянию на 1 января года начала

Ретроспективный переход на ФСБУ 5/2019

По состоянию на 1 января года начала

Ретроспективный переход на ФСБУ 5/2019

Ретроспективный переход на ФСБУ 5/2019

Ретроспективный переход ПРИМЕР

Организация применяет ФСБУ 5/2019 с 1 января 2021 г.

Ретроспективный переход ПРИМЕР

Организация применяет ФСБУ 5/2019 с 1 января 2021 г.

Ретроспективный переход ПРИМЕР

В учете организации 1 января 2021 г. сделана следующая

Ретроспективный переход ПРИМЕР

В учете организации 1 января 2021 г. сделана следующая

Ретроспективный переход ПРИМЕР

При составлении бухгалтерской отчетности за 2021 г. организация сделает

Ретроспективный переход ПРИМЕР

При составлении бухгалтерской отчетности за 2021 г. организация сделает

Ретроспективный переход ПРИМЕР

В бухгалтерском балансе (пассив):

Ретроспективный переход ПРИМЕР

В бухгалтерском балансе (пассив):

Ретроспективный переход ПРИМЕР

В отчете о финансовых результатах:

В отчете о финансовых результатах

Ретроспективный переход ПРИМЕР

В отчете о финансовых результатах:

В отчете о финансовых результатах

Ретроспективный переход ПРИМЕР

В отчете об изменениях капитала:

1) движение капитала

Ретроспективный переход ПРИМЕР

В отчете об изменениях капитала:

1) движение капитала

Ретроспективный переход ПРИМЕР

2) корректировки в связи с изменением учетной политики и исправлением

Ретроспективный переход ПРИМЕР

2) корректировки в связи с изменением учетной политики и исправлением

Ретроспективный переход ПРИМЕР

Ретроспективный переход ПРИМЕР

Ретроспективный переход ПРИМЕР

3) чистые активы

Соответствующие данные отражены и в пояснениях к бухгалте-рскому

Ретроспективный переход ПРИМЕР

3) чистые активы

Соответствующие данные отражены и в пояснениях к бухгалте-рскому

Учет спецодежды при переходе на ФСБУ 5/2019 ПРИМЕР

У организации ООО "АльминаПлюс"

Учет спецодежды при переходе на ФСБУ 5/2019 ПРИМЕР

У организации ООО "АльминаПлюс"

Учет спецодежды при переходе на ФСБУ 5/2019 ПРИМЕР

Обратите внимание, что при

Учет спецодежды при переходе на ФСБУ 5/2019 ПРИМЕР

Обратите внимание, что при

Учет спецодежды при переходе на ФСБУ 5/2019 ПРИМЕР

В соответствии с учетной

Учет спецодежды при переходе на ФСБУ 5/2019 ПРИМЕР

В соответствии с учетной

Учет спецодежды при переходе на ФСБУ 5/2019 ПРИМЕР

Решение см. в статье

Учет спецодежды при переходе на ФСБУ 5/2019 ПРИМЕР

Решение см. в статье

Долгосрочные активы

Долгосрочные активы Налоговая проверка в 2017 году. Причины, последствия и итоги

Налоговая проверка в 2017 году. Причины, последствия и итоги Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении Бюджет семьи

Бюджет семьи Организация учета готовой продукции на примере ООО Главкооп. Великий Новгород

Организация учета готовой продукции на примере ООО Главкооп. Великий Новгород Источники и методы привлечения инвестиционных ресурсов

Источники и методы привлечения инвестиционных ресурсов Шетелдік инвестициялар

Шетелдік инвестициялар Учет денежных средств

Учет денежных средств Факторинг. Понятие, основные виды и функции

Факторинг. Понятие, основные виды и функции ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ СРЕДСТВА Финансовая грамотность

Финансовая грамотность Страховая компания Меркурий

Страховая компания Меркурий Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит

Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит Понятие бюджетной системы

Понятие бюджетной системы Організація процесу банківського аудиту. (Тема 1.2)

Організація процесу банківського аудиту. (Тема 1.2) Введение в сметное дело и ценообразование в строительстве

Введение в сметное дело и ценообразование в строительстве Кредитная карта Билайн

Кредитная карта Билайн Nobel Peace Prize

Nobel Peace Prize Інфляція та грошові реформи

Інфляція та грошові реформи Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5

Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5 Урок-игра по финансовой грамотости

Урок-игра по финансовой грамотости Технология построения семейного бюджета

Технология построения семейного бюджета Анализ финансового состояния

Анализ финансового состояния Публічні доходи та публічні видатки

Публічні доходи та публічні видатки Учет труда и заработной платы

Учет труда и заработной платы Пути совершенствования управления финансовой деятельности мебельного предприятия

Пути совершенствования управления финансовой деятельности мебельного предприятия ҚР ұлттық валютасы

ҚР ұлттық валютасы Основы финансового планирования

Основы финансового планирования