- Технология построения семейного бюджета

Содержание

- 2. Для того чтобы понять, много или мало денег в семье, хватает ли их для нужд всех

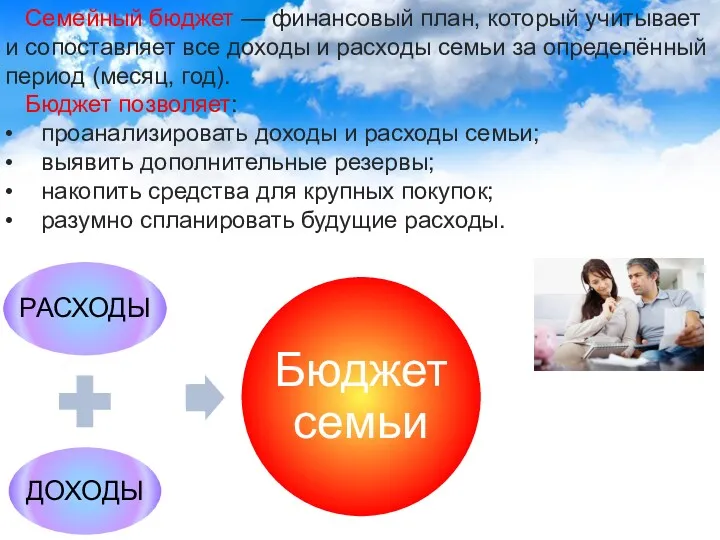

- 3. Семейный бюджет — финансовый план, который учитывает и сопоставляет все доходы и расходы семьи за определённый

- 4. Иными словами, семейный бюджет — это учёт, планирование, контроль и регулирование доходов и расходов семьи. Составление

- 5. Как составить семейный бюджет Для того чтобы эффективно использовать свои доходы, семья должна правильно составить свой

- 6. Источниками доходов школьников, кроме, конечно, карманных денег от родителей, может быть, например: индивидуальная трудовая деятельность (декоративно-прикладное

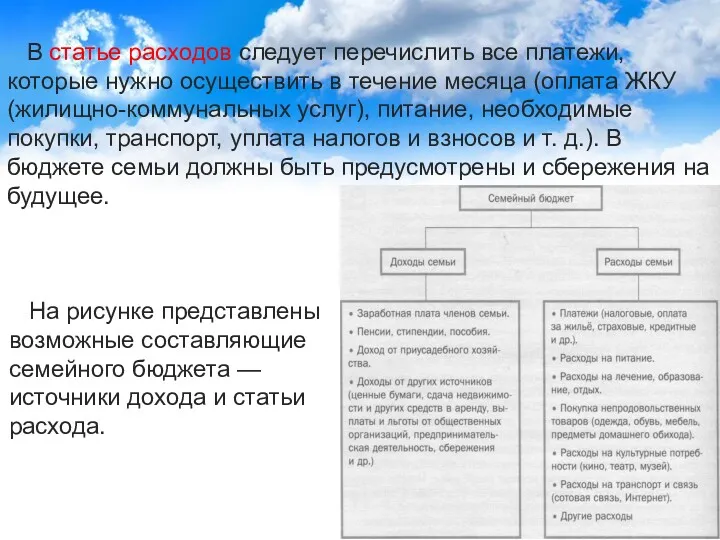

- 7. В статье расходов следует перечислить все платежи, которые нужно осуществить в течение месяца (оплата ЖКУ (жилищно-коммунальных

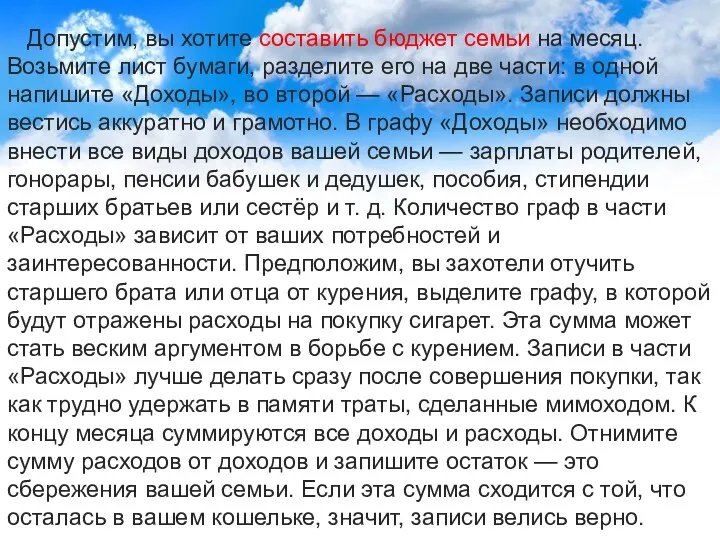

- 8. Допустим, вы хотите составить бюджет семьи на месяц. Возьмите лист бумаги, разделите его на две части:

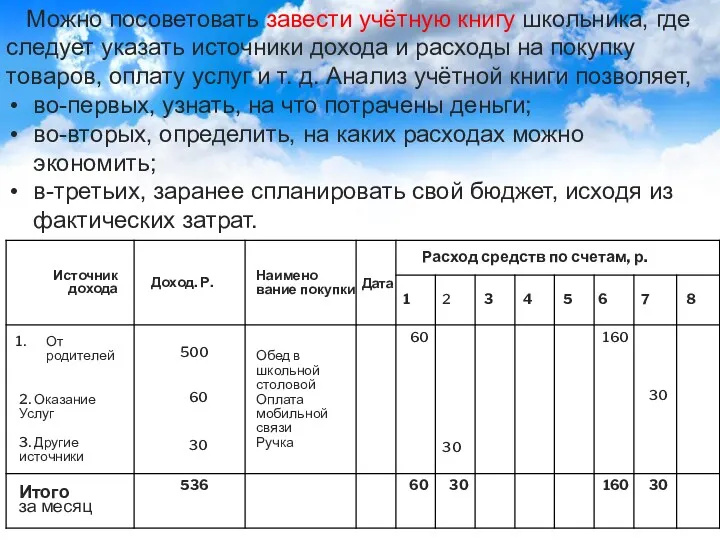

- 9. Можно посоветовать завести учётную книгу школьника, где следует указать источники дохода и расходы на покупку товаров,

- 10. Весы бюджета РАСХОДЫ РАСХОДЫ РАСХОДЫ Бюджет можно представить в виде весов. На одну чашу мысленно помещаем

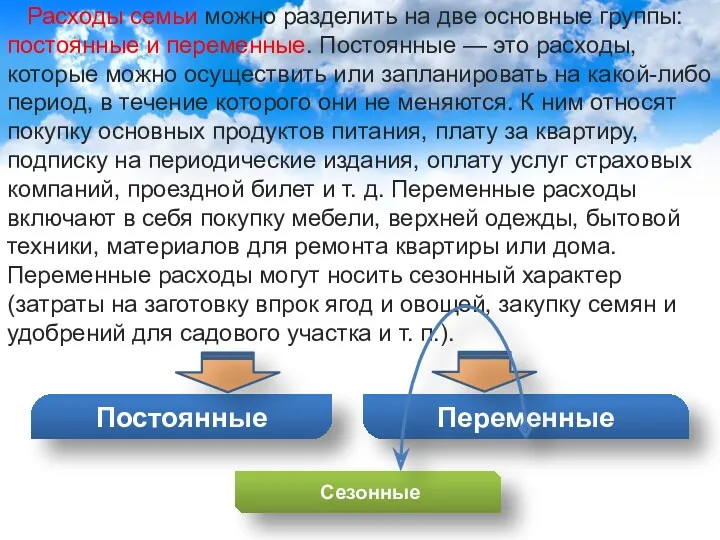

- 11. Расходы семьи можно разделить на две основные группы: постоянные и переменные. Постоянные — это расходы, которые

- 12. Постоянные расходы К постоянным расходам относятся коммунальные платежи (плата за отопление, газ, воду, электроэнергию, телефон и

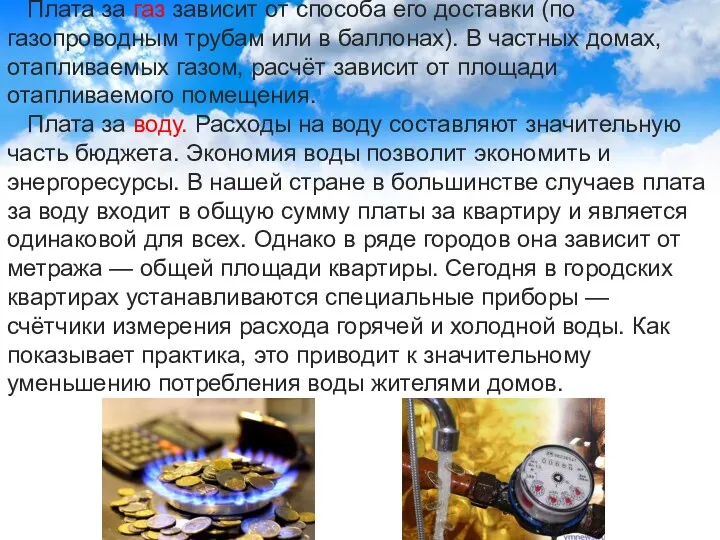

- 13. Плата за газ зависит от способа его доставки (по газопроводным трубам или в баллонах). В частных

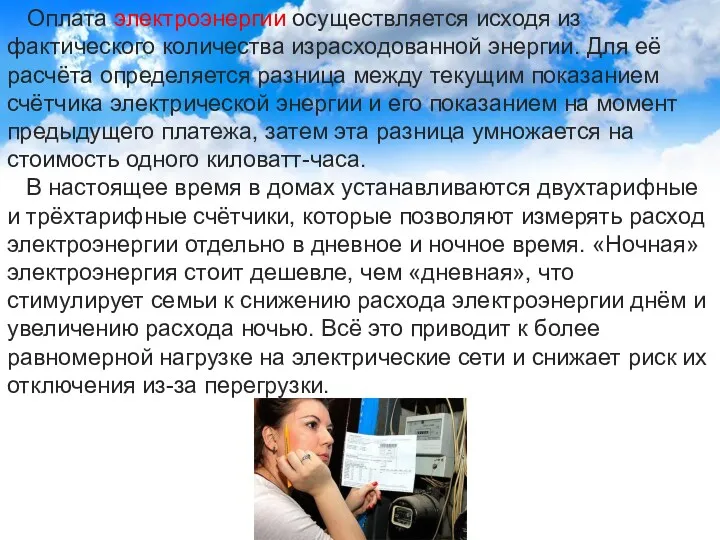

- 14. Оплата электроэнергии осуществляется исходя из фактического количества израсходованной энергии. Для её расчёта определяется разница между текущим

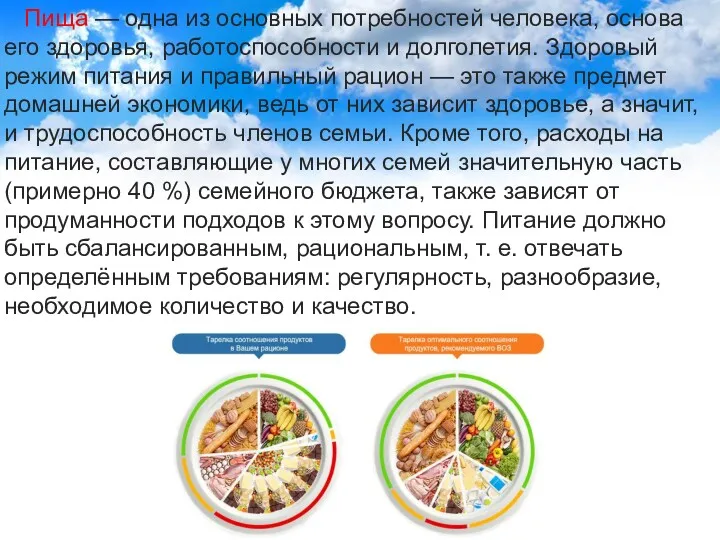

- 15. Пища — одна из основных потребностей человека, основа его здоровья, работоспособности и долголетия. Здоровый режим питания

- 16. Расходы на питание в значительной степени зависят от принятого режима питания, т. е. установленного во времени,

- 17. Чтобы рационально делать покупки, необходимо соблюдать несколько простых правил: • следует заранее планировать покупки, лучше всего

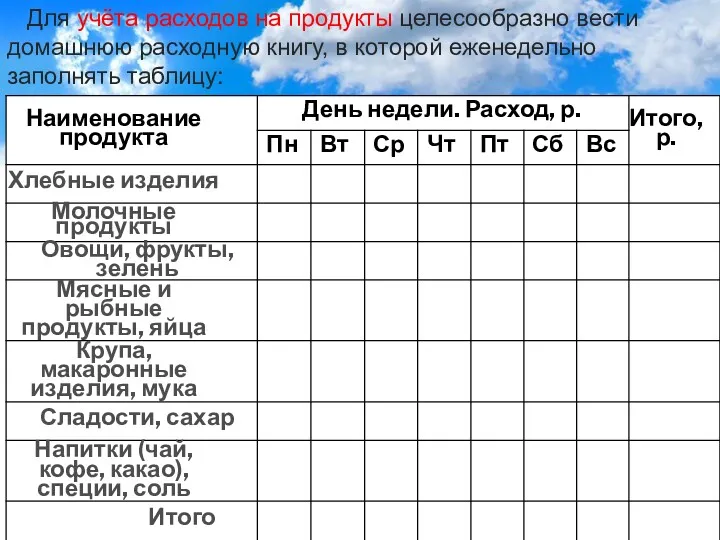

- 18. Для учёта расходов на продукты целесообразно вести домашнюю расходную книгу, в которой еженедельно заполнять таблицу:

- 19. Удобно будет, если составить такую таблицу с помощью компьютера и ежедневно вносить в неё текущие расходы.

- 20. Чтобы правильно и рационально питаться, экономно расходовать продукты, время, а также средства, рекомендуется заранее составлять меню.

- 21. Каждая семья должна планировать свои расходы на питание. При этом надо учитывать состав семьи, энергетические затраты

- 22. Где хранить сбережения Для покупки товаров длительного пользования, которые приобретаются нерегулярно и достаточно дороги, как правило,

- 23. Одним из самых надёжных способов размещения накопленных средств может быть приобретение недвижимости, цены на которую растут

- 24. Как уже отмечалось, сбережения в семье возможны только при обдуманном планировании семейного бюджета. Накопления и сбережения

- 26. Скачать презентацию

Для того чтобы понять, много или мало денег в семье,

Для того чтобы понять, много или мало денег в семье,

Семейный бюджет — финансовый план, который учитывает и сопоставляет все

Семейный бюджет — финансовый план, который учитывает и сопоставляет все

Иными словами, семейный бюджет — это учёт, планирование, контроль и

Иными словами, семейный бюджет — это учёт, планирование, контроль и

Как составить семейный бюджет

Для того чтобы эффективно использовать свои доходы,

Как составить семейный бюджет

Для того чтобы эффективно использовать свои доходы,

Источниками доходов школьников, кроме, конечно, карманных денег от родителей, может

Источниками доходов школьников, кроме, конечно, карманных денег от родителей, может

В статье расходов следует перечислить все платежи, которые нужно осуществить

В статье расходов следует перечислить все платежи, которые нужно осуществить

Допустим, вы хотите составить бюджет семьи на месяц. Возьмите лист

Допустим, вы хотите составить бюджет семьи на месяц. Возьмите лист

Можно посоветовать завести учётную книгу школьника, где следует указать источники

Можно посоветовать завести учётную книгу школьника, где следует указать источники

Весы бюджета

РАСХОДЫ

РАСХОДЫ

РАСХОДЫ

Бюджет можно представить в виде весов. На одну чашу мысленно

Весы бюджета

РАСХОДЫ

РАСХОДЫ

РАСХОДЫ

Бюджет можно представить в виде весов. На одну чашу мысленно

Расходы семьи можно разделить на две основные группы: постоянные и

Расходы семьи можно разделить на две основные группы: постоянные и

Постоянные расходы

К постоянным расходам относятся коммунальные платежи (плата за отопление,

Постоянные расходы

К постоянным расходам относятся коммунальные платежи (плата за отопление,

Плата за газ зависит от способа его доставки (по газопроводным

Плата за газ зависит от способа его доставки (по газопроводным

Оплата электроэнергии осуществляется исходя из фактического количества израсходованной энергии. Для

Оплата электроэнергии осуществляется исходя из фактического количества израсходованной энергии. Для

Пища — одна из основных потребностей человека, основа его здоровья,

Пища — одна из основных потребностей человека, основа его здоровья,

Расходы на питание в значительной степени зависят от принятого режима

Расходы на питание в значительной степени зависят от принятого режима

Чтобы рационально делать покупки, необходимо соблюдать несколько простых правил:

• следует заранее

Чтобы рационально делать покупки, необходимо соблюдать несколько простых правил:

• следует заранее

Для учёта расходов на продукты целесообразно вести домашнюю расходную книгу,

Для учёта расходов на продукты целесообразно вести домашнюю расходную книгу,

Удобно будет, если составить такую таблицу с помощью компьютера и

Удобно будет, если составить такую таблицу с помощью компьютера и

Чтобы правильно и рационально питаться, экономно расходовать продукты, время, а

Чтобы правильно и рационально питаться, экономно расходовать продукты, время, а

Каждая семья должна планировать свои расходы на питание. При этом

Каждая семья должна планировать свои расходы на питание. При этом

Где хранить сбережения

Для покупки товаров длительного пользования, которые приобретаются нерегулярно

Где хранить сбережения

Для покупки товаров длительного пользования, которые приобретаются нерегулярно

Одним из самых надёжных способов размещения накопленных средств может быть

Одним из самых надёжных способов размещения накопленных средств может быть

Как уже отмечалось, сбережения в семье возможны только при обдуманном

Как уже отмечалось, сбережения в семье возможны только при обдуманном

Налоги (taxes) - обязательные платежи

Налоги (taxes) - обязательные платежи Работа на терминале Wave

Работа на терминале Wave Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Анализ бюджета Лысьвенского городского округа

Анализ бюджета Лысьвенского городского округа Доходы от факторов производства

Доходы от факторов производства Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы С Альфа-банком ваш зарплатный проект может быть лучше

С Альфа-банком ваш зарплатный проект может быть лучше Слияния и поглощения

Слияния и поглощения Продукты и услуги ПАО Сбербанк

Продукты и услуги ПАО Сбербанк Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Introduction to finance

Introduction to finance Нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета Видатковий касовий ордер

Видатковий касовий ордер ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок

ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок Бухгалтерский баланс

Бухгалтерский баланс География на купюрах

География на купюрах Сутність та джерела формування ресурсної бази банків

Сутність та джерела формування ресурсної бази банків Страхование. Основные термины. Основные участники страхования

Страхование. Основные термины. Основные участники страхования Виды долевых ценных бумаг

Виды долевых ценных бумаг Анализ финансового состояния компании. (Лекция 3)

Анализ финансового состояния компании. (Лекция 3) Развитие деятельности предприятия на примере ООО Камилия

Развитие деятельности предприятия на примере ООО Камилия Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп

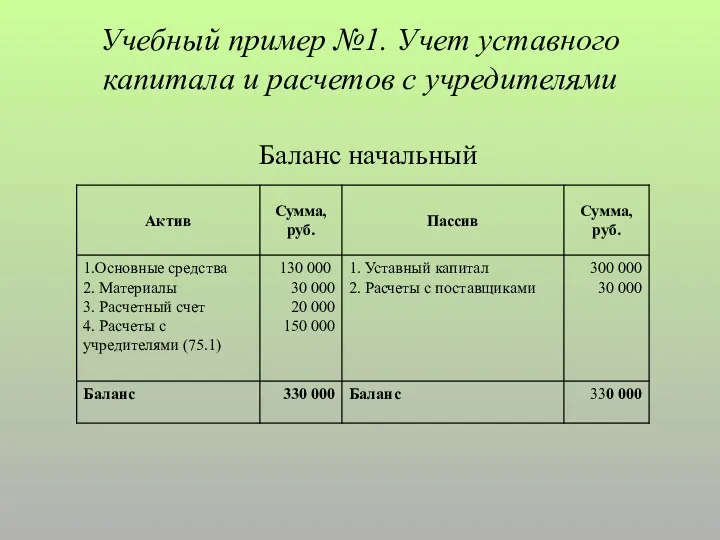

Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп Учет уставного капитала и расчетов с учредителями

Учет уставного капитала и расчетов с учредителями Қаржылық тәуекелдер

Қаржылық тәуекелдер Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп

Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп Ienākuma nodokļi

Ienākuma nodokļi Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Принципы финансового моделирования

Принципы финансового моделирования