- Учет уставного капитала и расчетов с учредителями

Содержание

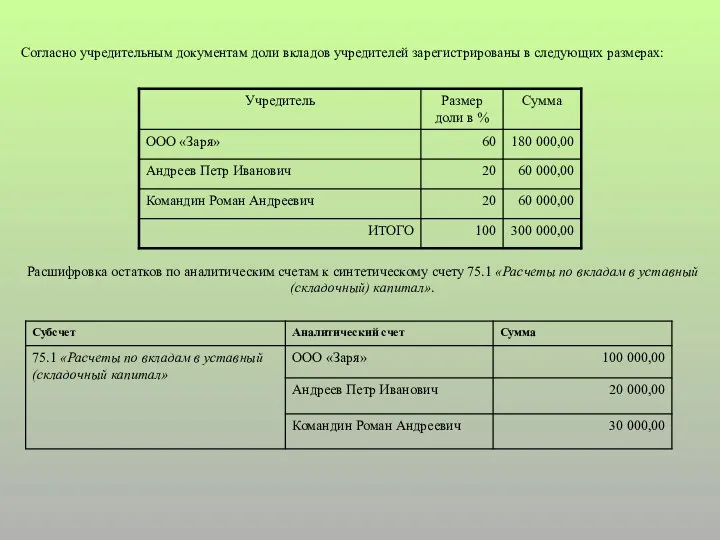

- 2. Расшифровка остатков по аналитическим счетам к синтетическому счету 75.1 «Расчеты по вкладам в уставный (складочный) капитал».

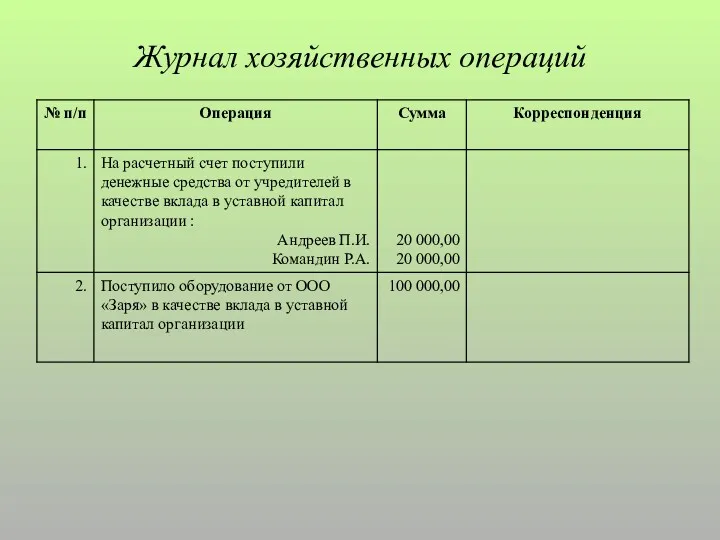

- 3. Журнал хозяйственных операций

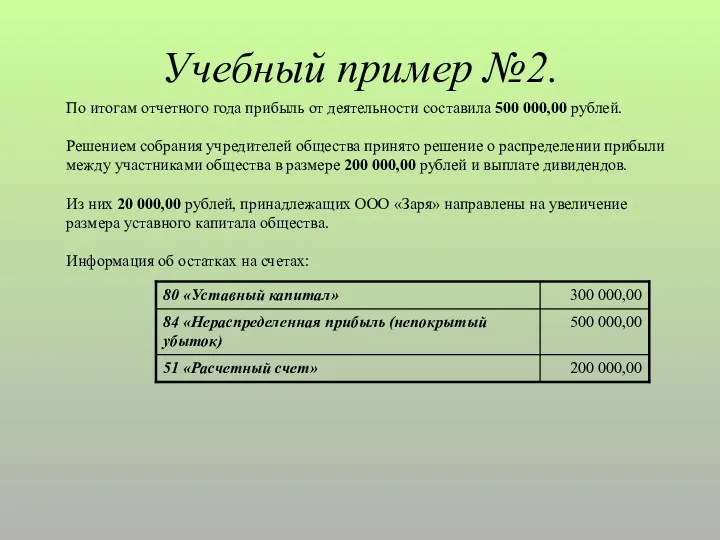

- 4. Учебный пример №2. По итогам отчетного года прибыль от деятельности составила 500 000,00 рублей. Решением собрания

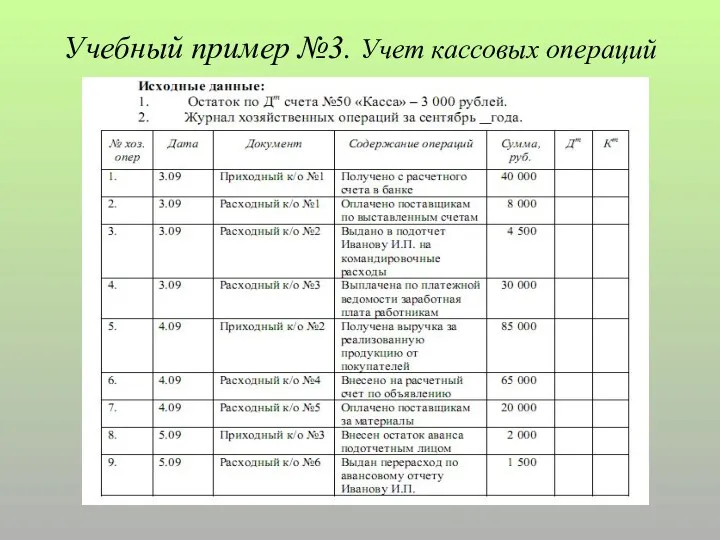

- 5. Учебный пример №3. Учет кассовых операций

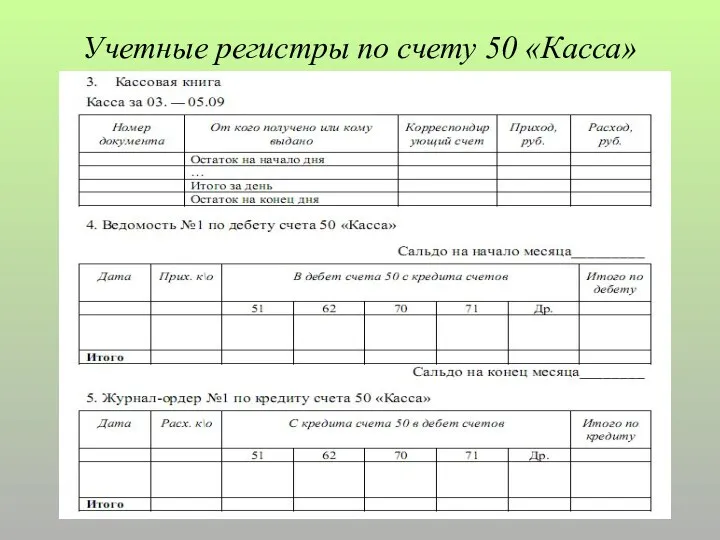

- 6. Учетные регистры по счету 50 «Касса»

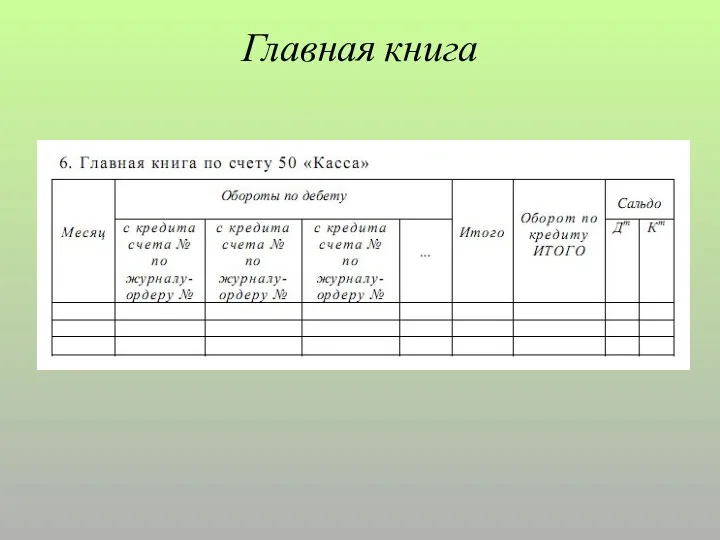

- 7. Главная книга

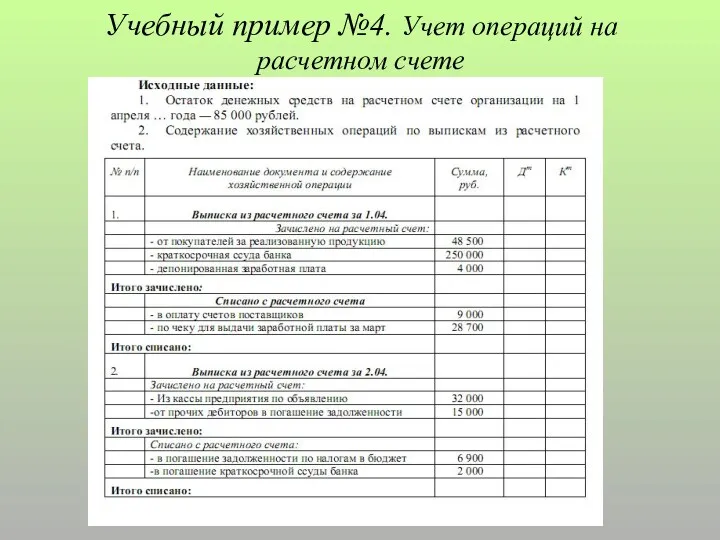

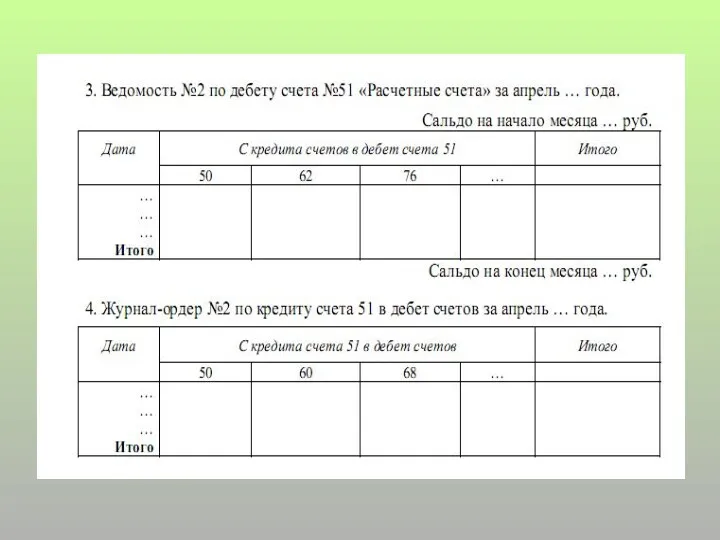

- 8. Учебный пример №4. Учет операций на расчетном счете

- 10. Учебный пример №5. ОС Согласно учетной политике предприятия амортизация ОС начисляется по группе ОС – «Транспортные

- 11. Учебный пример №5. ОС Согласно учетной политике предприятия амортизация ОС начисляется по группе ОС – «Транспортные

- 12. Учебный пример №6. МПЗ Пример №1. Вариант №1. ТЗР включаются в себестоимость

- 13. Пример №1. Вариант №2. ТЗР учитываются обособленно (упрощенный вариант)

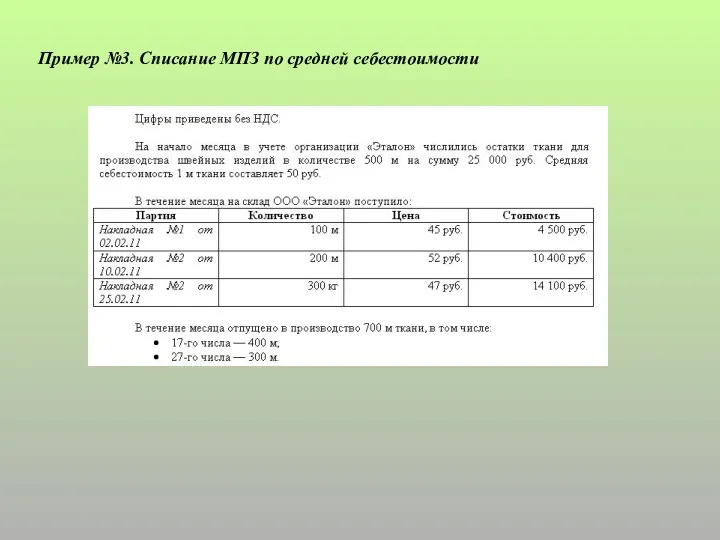

- 14. Пример №3. Списание МПЗ по средней себестоимости

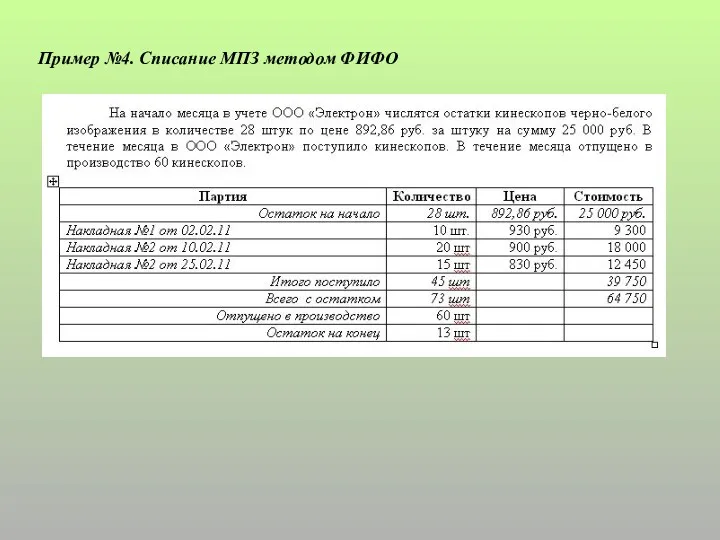

- 15. Пример №4. Списание МПЗ методом ФИФО

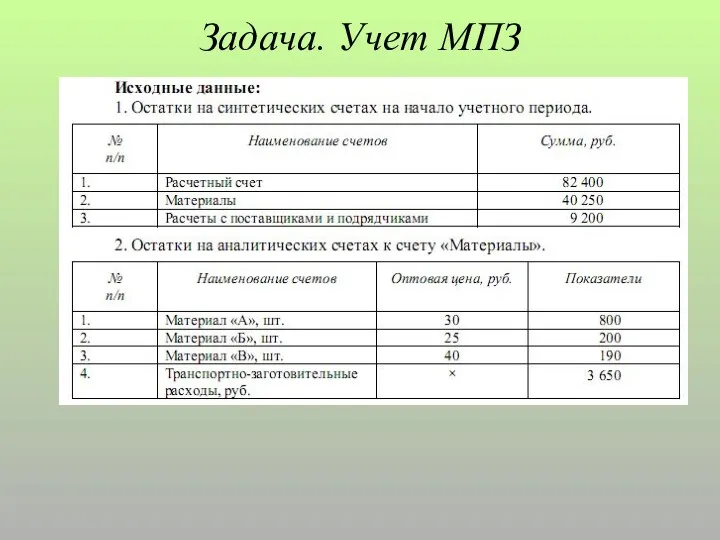

- 16. Задача. Учет МПЗ

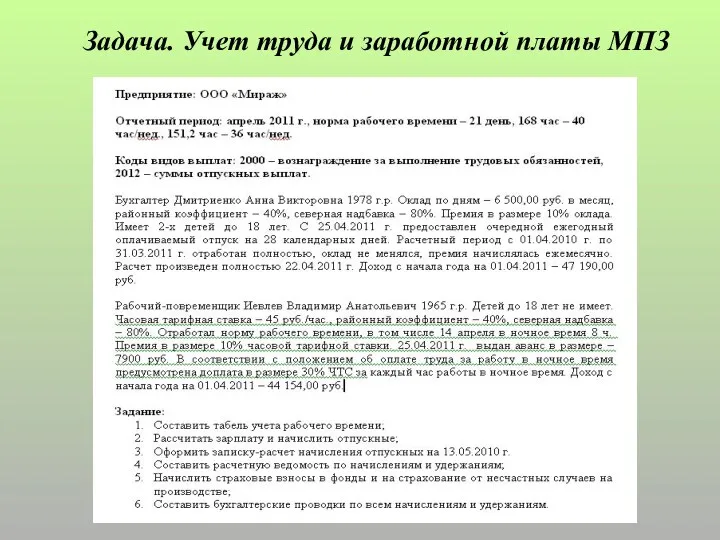

- 18. Задача. Учет труда и заработной платы МПЗ

- 19. Табель учета рабочего времени

- 21. Расчетная ведомость

- 22. Расчет страховых взносов

- 24. Скачать презентацию

Расшифровка остатков по аналитическим счетам к синтетическому счету 75.1 «Расчеты по

Расшифровка остатков по аналитическим счетам к синтетическому счету 75.1 «Расчеты по

Журнал хозяйственных операций

Журнал хозяйственных операций

Учебный пример №2.

По итогам отчетного года прибыль от деятельности составила

Учебный пример №2.

По итогам отчетного года прибыль от деятельности составила

Учебный пример №3. Учет кассовых операций

Учебный пример №3. Учет кассовых операций

Учетные регистры по счету 50 «Касса»

Учетные регистры по счету 50 «Касса»

Главная книга

Главная книга

Учебный пример №4. Учет операций на расчетном счете

Учебный пример №4. Учет операций на расчетном счете

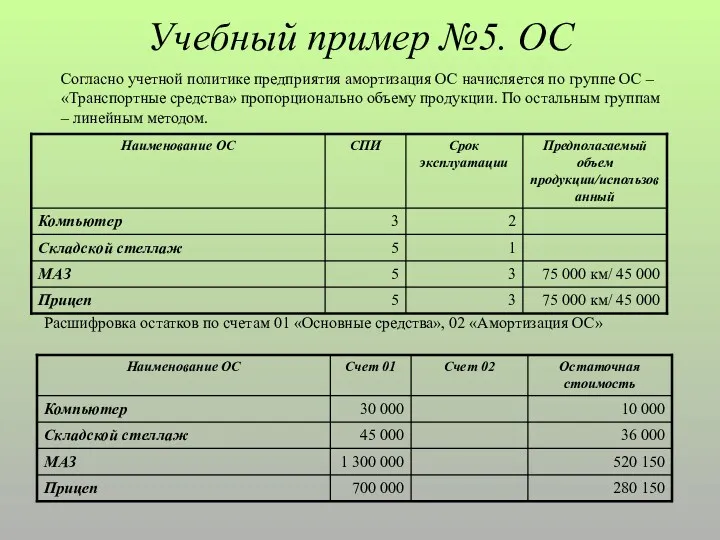

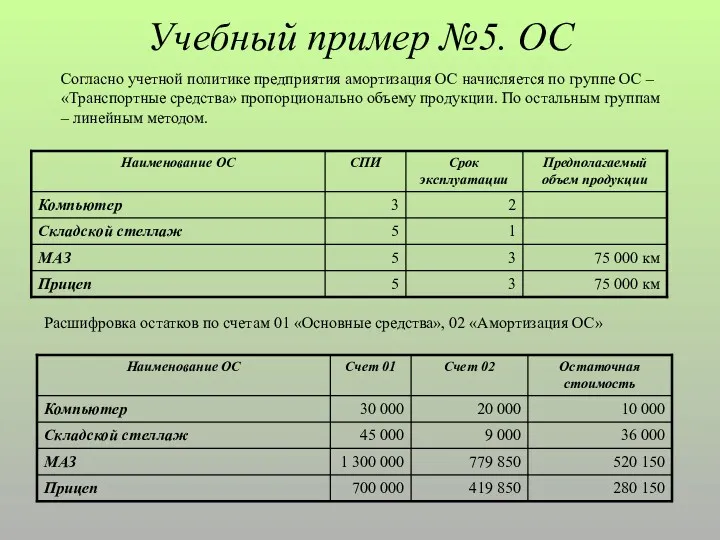

Учебный пример №5. ОС

Согласно учетной политике предприятия амортизация ОС начисляется по

Учебный пример №5. ОС

Согласно учетной политике предприятия амортизация ОС начисляется по

Учебный пример №5. ОС

Согласно учетной политике предприятия амортизация ОС начисляется по

Учебный пример №5. ОС

Согласно учетной политике предприятия амортизация ОС начисляется по

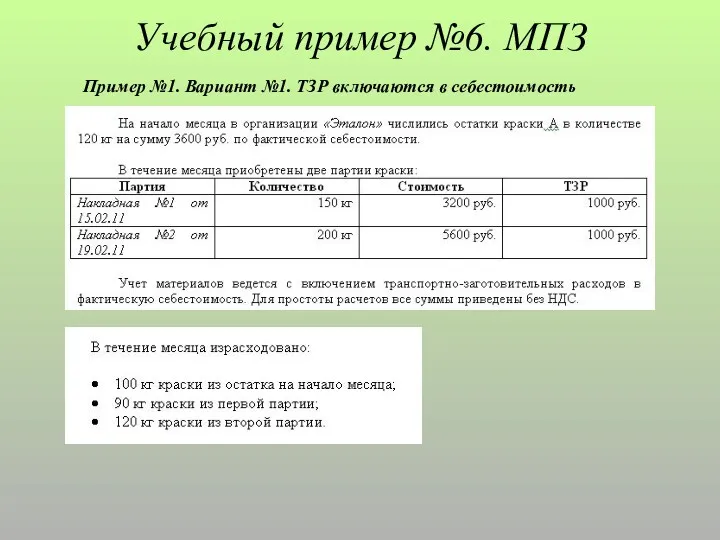

Учебный пример №6. МПЗ

Пример №1. Вариант №1. ТЗР включаются в себестоимость

Учебный пример №6. МПЗ

Пример №1. Вариант №1. ТЗР включаются в себестоимость

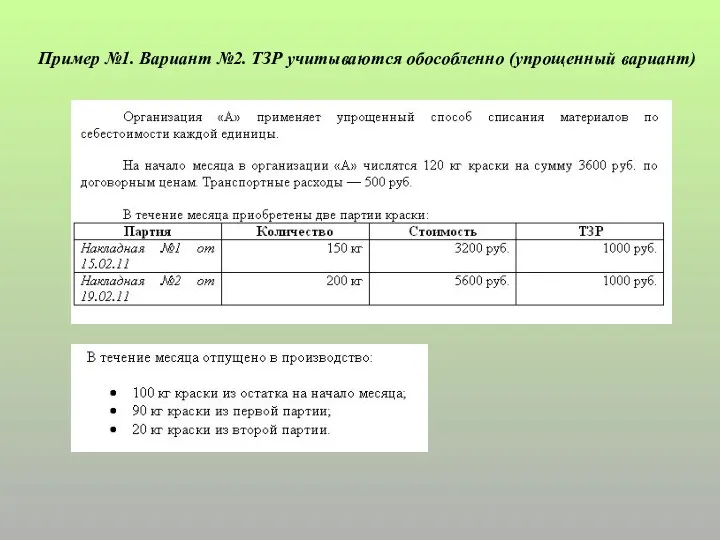

Пример №1. Вариант №2. ТЗР учитываются обособленно (упрощенный вариант)

Пример №1. Вариант №2. ТЗР учитываются обособленно (упрощенный вариант)

Пример №3. Списание МПЗ по средней себестоимости

Пример №3. Списание МПЗ по средней себестоимости

Пример №4. Списание МПЗ методом ФИФО

Пример №4. Списание МПЗ методом ФИФО

Задача. Учет МПЗ

Задача. Учет МПЗ

Задача. Учет труда и заработной платы МПЗ

Задача. Учет труда и заработной платы МПЗ

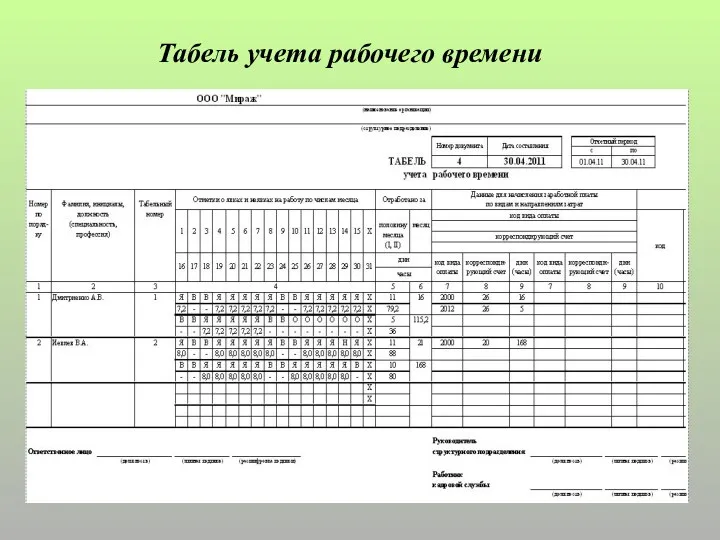

Табель учета рабочего времени

Табель учета рабочего времени

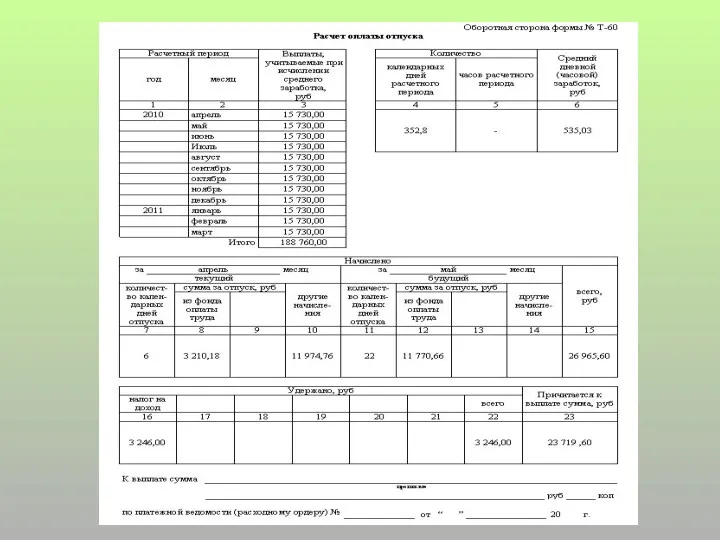

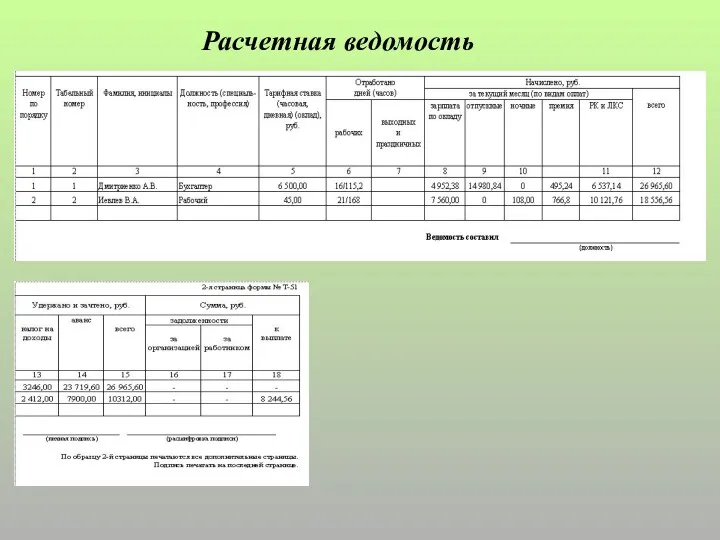

Расчетная ведомость

Расчетная ведомость

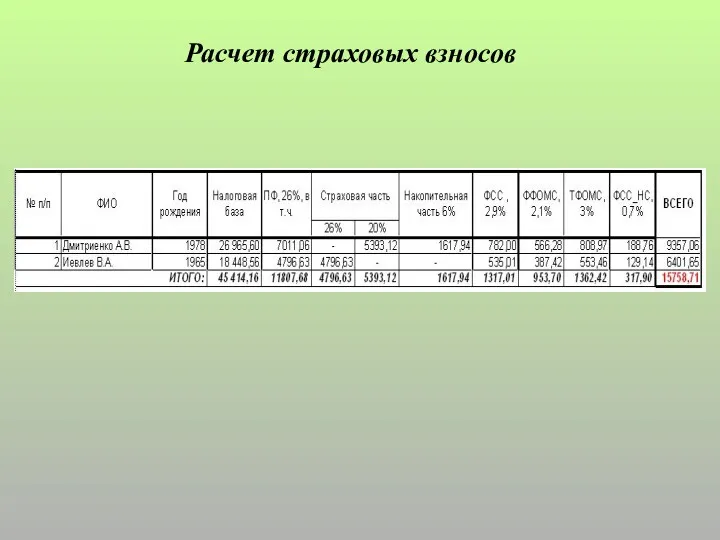

Расчет страховых взносов

Расчет страховых взносов

Сущность актуарных расчетов

Сущность актуарных расчетов Wall Street Pro Вебинар

Wall Street Pro Вебинар Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Методика SIGMA

Методика SIGMA Финансовые институты

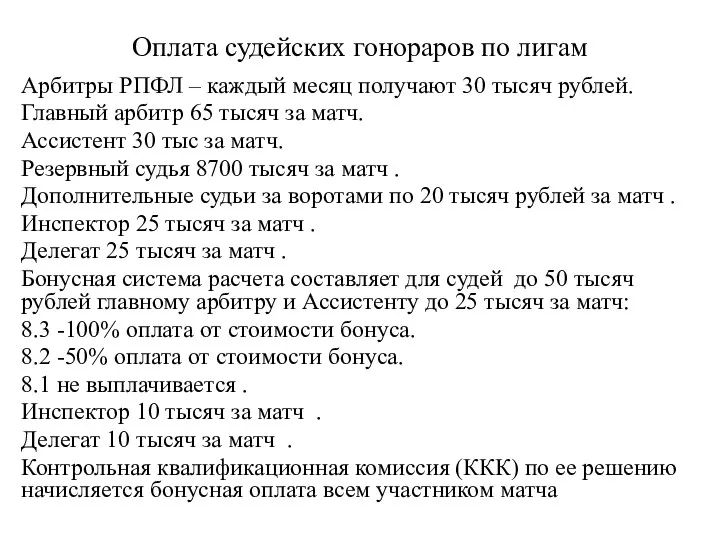

Финансовые институты Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу Государственная финансовая система. Бюджетно-налоговая политика

Государственная финансовая система. Бюджетно-налоговая политика Как использовать налоговые льготы и налоговые вычеты?

Как использовать налоговые льготы и налоговые вычеты? Финансовая политика корпорации

Финансовая политика корпорации Учет расчетов с дебиторами и кредиторами

Учет расчетов с дебиторами и кредиторами Снижение себестоимости продукции организации ОАО Могилевхлебопродукт

Снижение себестоимости продукции организации ОАО Могилевхлебопродукт Обзор денежно-кредитного рынка за 07.03.16-14.03.16

Обзор денежно-кредитного рынка за 07.03.16-14.03.16 Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Деньги. Функции и формы денег

Деньги. Функции и формы денег Система показателей как инструмент финансового анализа

Система показателей как инструмент финансового анализа НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Производные ценные бумаги

Производные ценные бумаги Увеличение цен. Основания к увеличению цен

Увеличение цен. Основания к увеличению цен Международные стандарты аудита. Документирование, планирование, знание бизнеса

Международные стандарты аудита. Документирование, планирование, знание бизнеса Управление стоимостью проекта

Управление стоимостью проекта Tokenization of everything (TOE)

Tokenization of everything (TOE) Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Сауда-ойын сауық орталығы

Сауда-ойын сауық орталығы Методы продаж банковских продуктов и услуг

Методы продаж банковских продуктов и услуг Международное движение факторов производства

Международное движение факторов производства Постоянные финансовые ренты

Постоянные финансовые ренты Финансовый анализ по методике, описанной в правилах проведения арбитражными управляющими финансового анализа

Финансовый анализ по методике, описанной в правилах проведения арбитражными управляющими финансового анализа