Финансовый анализ по методике, описанной в правилах проведения арбитражными управляющими финансового анализа презентация

- Финансовый анализ по методике, описанной в правилах проведения арбитражными управляющими финансового анализа

Содержание

- 2. Для проведения финансового анализа по методике правил для арбитражных управляющих используются формы годовой бухгалтерской отчетности: Ф-1

- 3. Сведение данных Ф-1 в аналитическую таблицу Совокупные активы (пассивы) – баланс по активам (пассивам) СА =

- 4. Сведение данных I раздела Ф-1 в аналитическую таблицу Скорректированные внеоборотные активы (СВА) – сумма стоимости внеоборотных

- 5. Сведение данных II раздела Ф-1 в аналитическую таблицу Оборотные активы (ОА) – сумма стоимости запасов (без

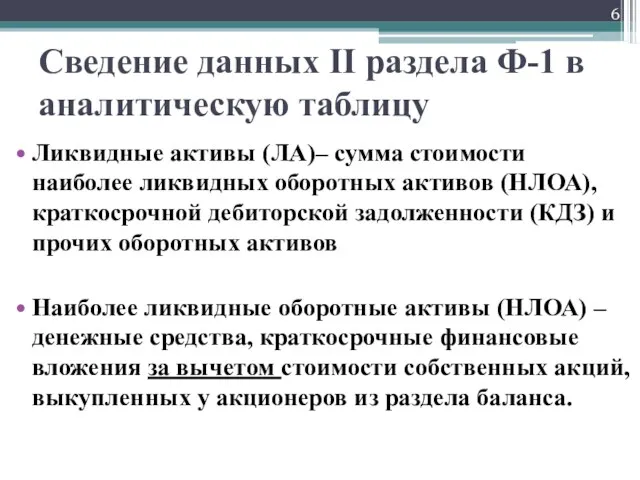

- 6. Сведение данных II раздела Ф-1 в аналитическую таблицу Ликвидные активы (ЛА)– сумма стоимости наиболее ликвидных оборотных

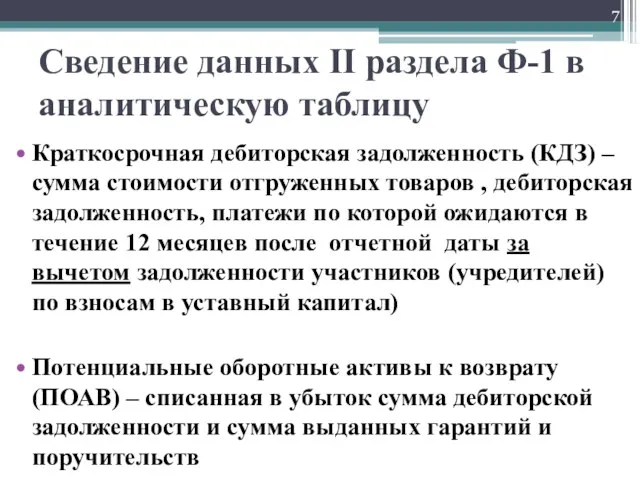

- 7. Сведение данных II раздела Ф-1 в аналитическую таблицу Краткосрочная дебиторская задолженность (КДЗ) – сумма стоимости отгруженных

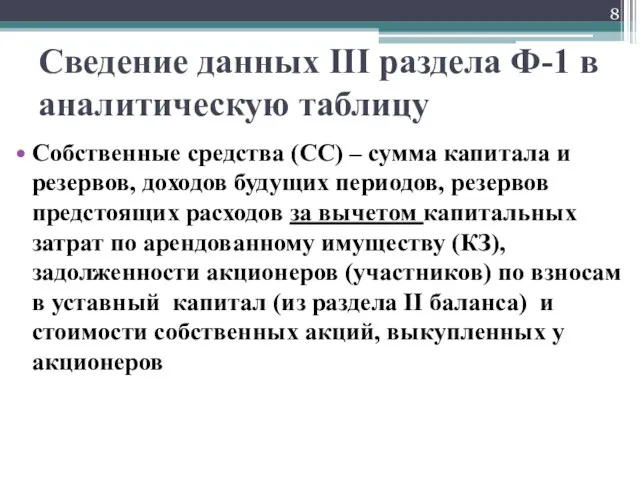

- 8. Сведение данных III раздела Ф-1 в аналитическую таблицу Собственные средства (СС) – сумма капитала и резервов,

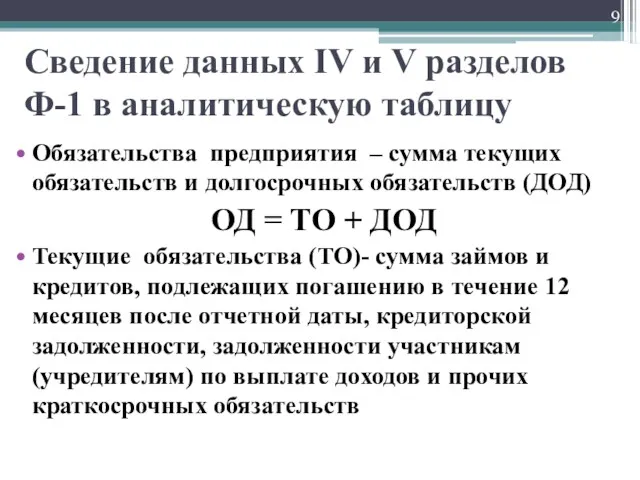

- 9. Сведение данных IV и V разделов Ф-1 в аналитическую таблицу Обязательства предприятия – сумма текущих обязательств

- 10. Сведение данных Ф-2 в аналитическую таблицу Выручка нетто (ВН) – выручка от реализации товаров, выполнения работ,

- 11. Сведение данных Ф-2 в аналитическую таблицу Среднемесячная выручка (Вср) – отношение величины валовой выручки, полученной за

- 12. Сведение данных Ф-2 в аналитическую таблицу Сумма всех доходов предприятия (Д) – выручка (нетто) от продажи,

- 13. Коэффициенты характеризующие платёжеспособность предприятия Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно:

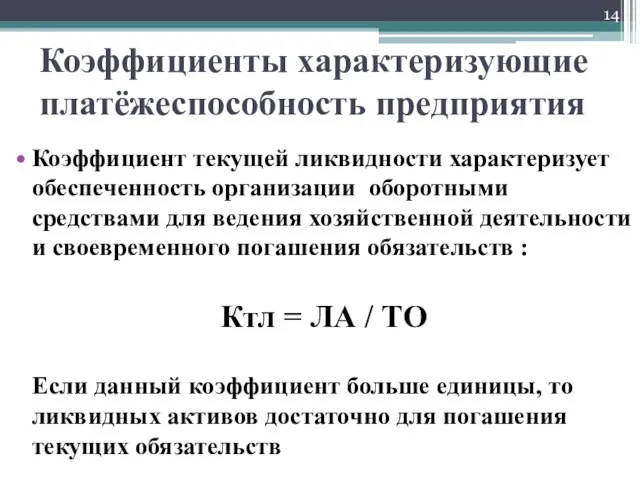

- 14. Коэффициенты характеризующие платёжеспособность предприятия Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности

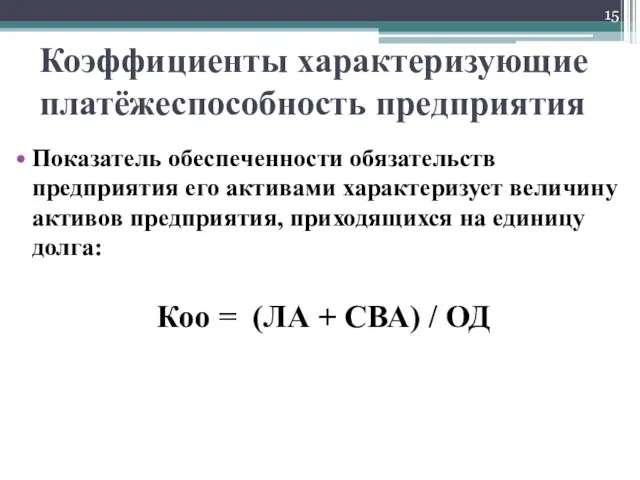

- 15. Коэффициенты характеризующие платёжеспособность предприятия Показатель обеспеченности обязательств предприятия его активами характеризует величину активов предприятия, приходящихся на

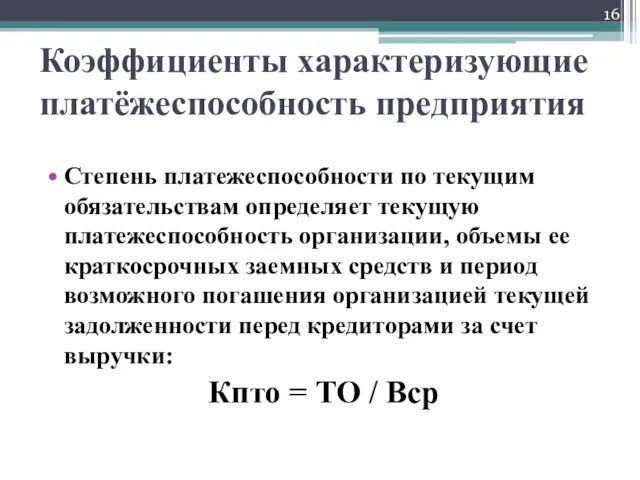

- 16. Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период

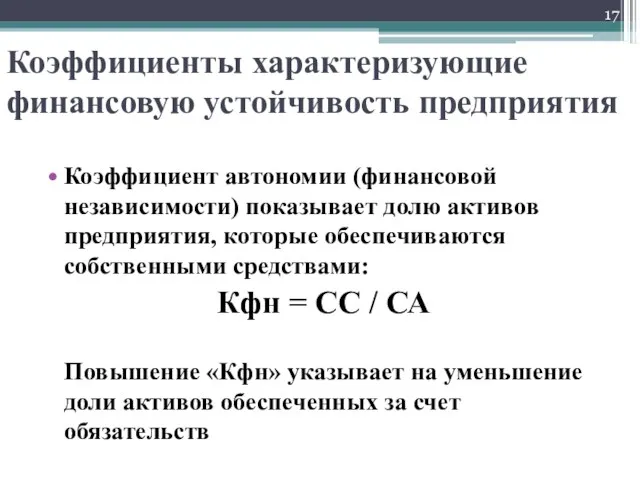

- 17. Коэффициент автономии (финансовой независимости) показывает долю активов предприятия, которые обеспечиваются собственными средствами: Кфн = СС /

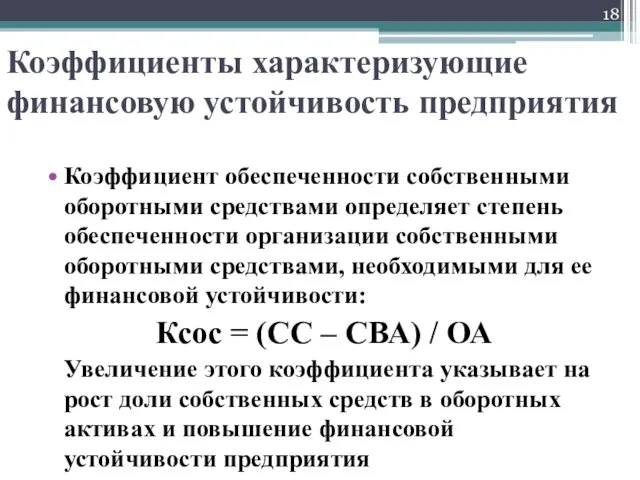

- 18. Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой

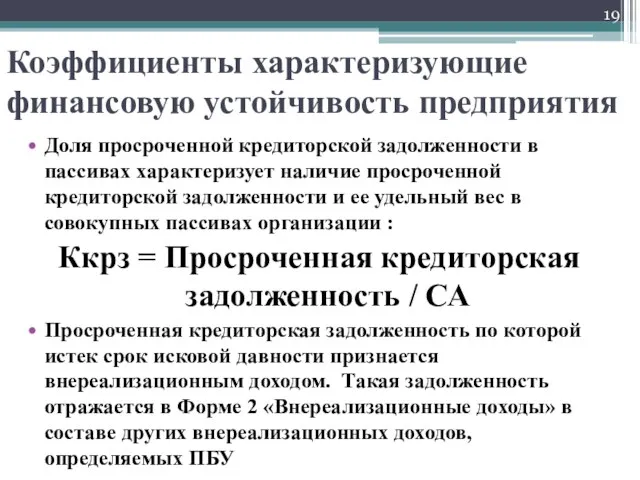

- 19. Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в

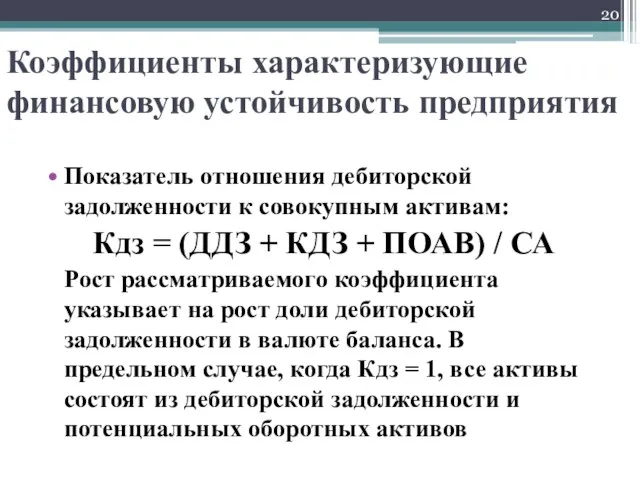

- 20. Показатель отношения дебиторской задолженности к совокупным активам: Кдз = (ДДЗ + КДЗ + ПОАВ) / СА

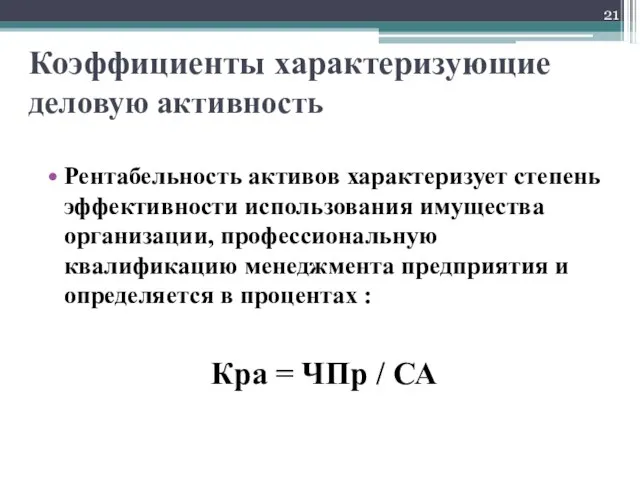

- 21. Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах

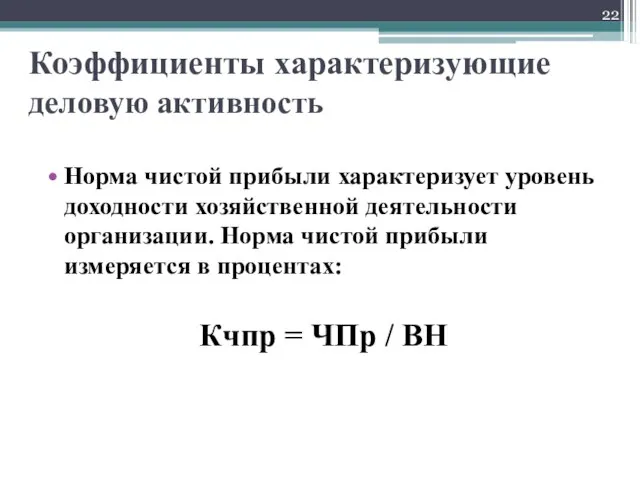

- 22. Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах: Кчпр

- 24. Скачать презентацию

Для проведения финансового анализа по методике правил для арбитражных управляющих используются

Для проведения финансового анализа по методике правил для арбитражных управляющих используются

Сведение данных Ф-1 в аналитическую таблицу

Совокупные активы (пассивы) – баланс по

Сведение данных Ф-1 в аналитическую таблицу

Совокупные активы (пассивы) – баланс по

Сведение данных I раздела Ф-1 в аналитическую таблицу

Скорректированные внеоборотные активы (СВА)

Сведение данных I раздела Ф-1 в аналитическую таблицу

Скорректированные внеоборотные активы (СВА)

Сведение данных II раздела Ф-1 в аналитическую таблицу

Оборотные активы (ОА) –

Сведение данных II раздела Ф-1 в аналитическую таблицу

Оборотные активы (ОА) –

Сведение данных II раздела Ф-1 в аналитическую таблицу

Ликвидные активы (ЛА)– сумма

Сведение данных II раздела Ф-1 в аналитическую таблицу

Ликвидные активы (ЛА)– сумма

Сведение данных II раздела Ф-1 в аналитическую таблицу

Краткосрочная дебиторская задолженность (КДЗ)

Сведение данных II раздела Ф-1 в аналитическую таблицу

Краткосрочная дебиторская задолженность (КДЗ)

Сведение данных III раздела Ф-1 в аналитическую таблицу

Собственные средства (СС) –

Сведение данных III раздела Ф-1 в аналитическую таблицу

Собственные средства (СС) –

Сведение данных IV и V разделов

Ф-1 в аналитическую таблицу

Обязательства предприятия

Сведение данных IV и V разделов

Ф-1 в аналитическую таблицу

Обязательства предприятия

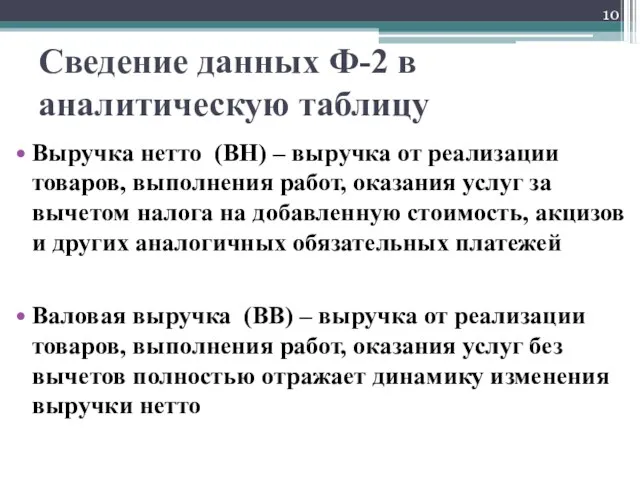

Сведение данных Ф-2 в аналитическую таблицу

Выручка нетто (ВН) – выручка от

Сведение данных Ф-2 в аналитическую таблицу

Выручка нетто (ВН) – выручка от

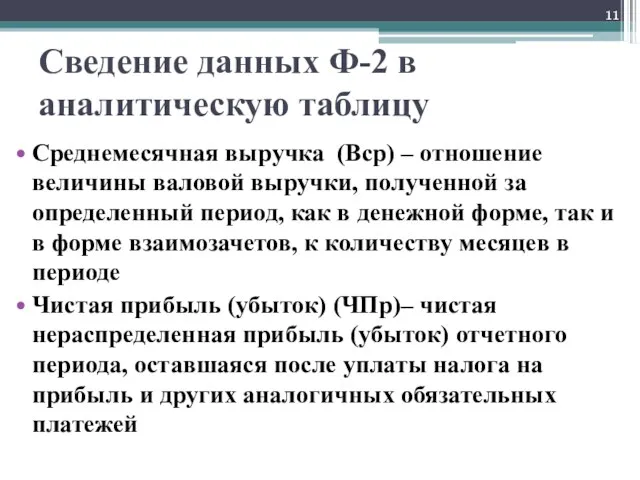

Сведение данных Ф-2 в аналитическую таблицу

Среднемесячная выручка (Вср) – отношение величины

Сведение данных Ф-2 в аналитическую таблицу

Среднемесячная выручка (Вср) – отношение величины

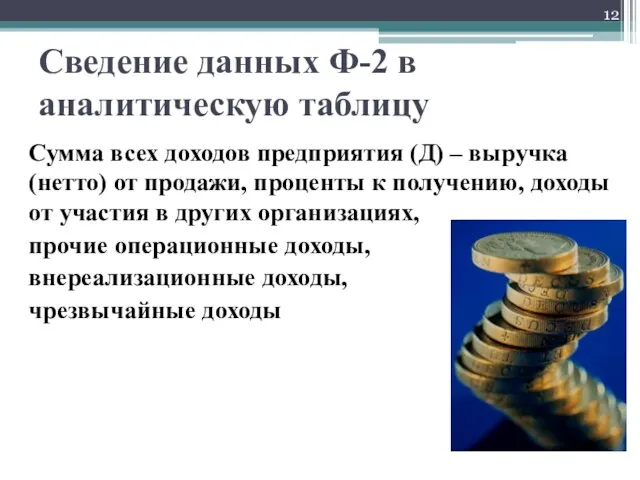

Сведение данных Ф-2 в аналитическую таблицу

Сумма всех доходов предприятия (Д) –

Сведение данных Ф-2 в аналитическую таблицу

Сумма всех доходов предприятия (Д) –

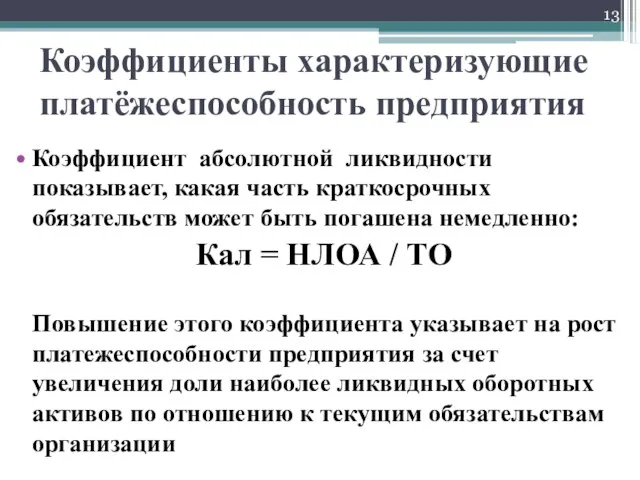

Коэффициенты характеризующие платёжеспособность предприятия

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств

Коэффициенты характеризующие платёжеспособность предприятия

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств

Коэффициенты характеризующие платёжеспособность предприятия

Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами

Коэффициенты характеризующие платёжеспособность предприятия

Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами

Коэффициенты характеризующие платёжеспособность предприятия

Показатель обеспеченности обязательств предприятия его активами характеризует величину

Коэффициенты характеризующие платёжеспособность предприятия

Показатель обеспеченности обязательств предприятия его активами характеризует величину

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее

Коэффициент автономии (финансовой независимости) показывает долю активов предприятия, которые обеспечиваются собственными

Коэффициент автономии (финансовой независимости) показывает долю активов предприятия, которые обеспечиваются собственными

Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными

Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности

Показатель отношения дебиторской задолженности к совокупным активам:

Кдз = (ДДЗ + КДЗ

Показатель отношения дебиторской задолженности к совокупным активам:

Кдз = (ДДЗ + КДЗ

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Норма чистой

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Норма чистой

Государственный кредит

Государственный кредит Основы финансовой системы Канады

Основы финансовой системы Канады О внесении изменений в отдельные законодательные акты РФ по вопросам назначения и выплаты пенсий

О внесении изменений в отдельные законодательные акты РФ по вопросам назначения и выплаты пенсий Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Бухгалтерский баланс и методика его анализа

Бухгалтерский баланс и методика его анализа Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Деньги и финансовая грамотность

Деньги и финансовая грамотность Банковские кредиты

Банковские кредиты Совкомбанк. Ценности банка

Совкомбанк. Ценности банка Белоруссияның қаржы жүйесі

Белоруссияның қаржы жүйесі Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Совершенствование механизма управления расходами бюджета на основе программно-целевого метода

Совершенствование механизма управления расходами бюджета на основе программно-целевого метода Валютные рынки и валютные операции

Валютные рынки и валютные операции Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия Сметное дело. Правила определения объемов строительных работ. (Лекция 10)

Сметное дело. Правила определения объемов строительных работ. (Лекция 10) Бюджет і бюджетний устрій України

Бюджет і бюджетний устрій України Учет труда и заработной платы. Тема 8

Учет труда и заработной платы. Тема 8 Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ

Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ Free Cash Flow Valuation

Free Cash Flow Valuation Планирование проекта. Риски проекта

Планирование проекта. Риски проекта Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Выручка от реализации

Выручка от реализации НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения Доходы и расходы бюджетов

Доходы и расходы бюджетов Статистика финансов

Статистика финансов Связь риска с основными финансовыми показателями деятельности предприятия

Связь риска с основными финансовыми показателями деятельности предприятия Процедура подачи заявки на субсидию для субъектов МСП Московской области в электронном виде

Процедура подачи заявки на субсидию для субъектов МСП Московской области в электронном виде