- Связь риска с основными финансовыми показателями деятельности предприятия

Содержание

- 2. Коэффициенты ликвидности предприятия

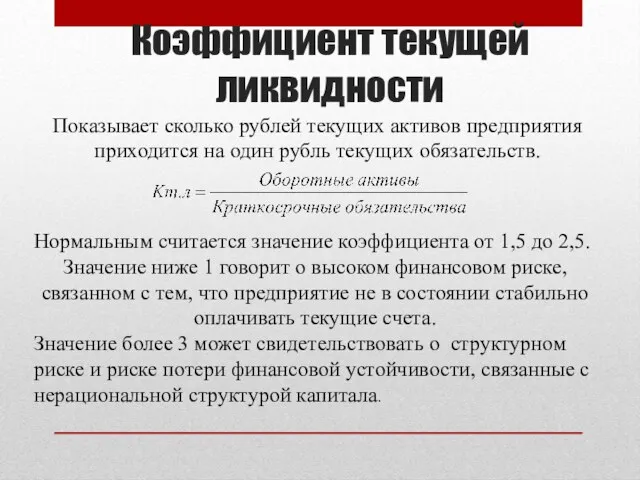

- 3. Коэффициент текущей ликвидности Показывает сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормальным

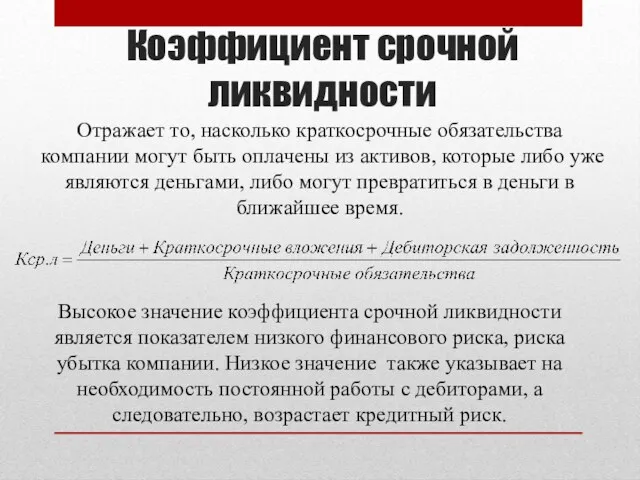

- 4. Коэффициент срочной ликвидности Отражает то, насколько краткосрочные обязательства компании могут быть оплачены из активов, которые либо

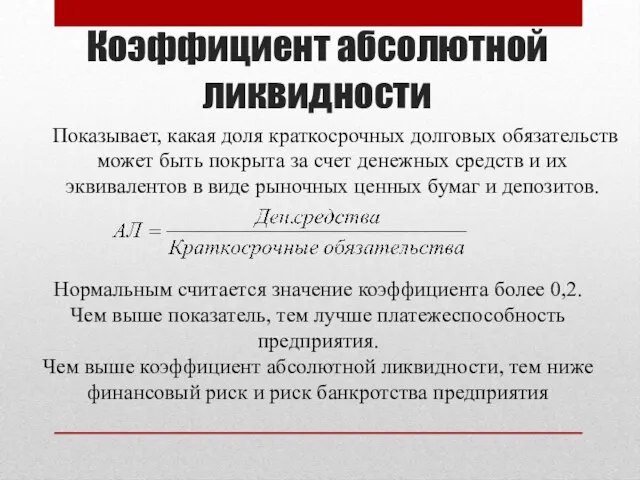

- 5. Коэффициент абсолютной ликвидности Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств

- 6. Коэффициенты структуры капитала

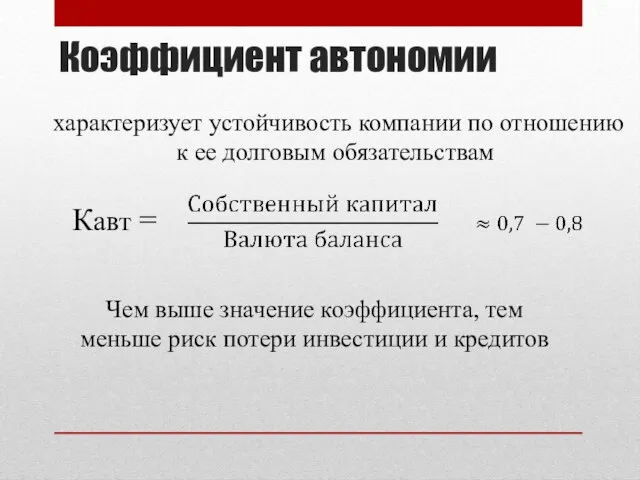

- 7. Коэффициент автономии Кавт = характеризует устойчивость компании по отношению к ее долговым обязательствам Чем выше значение

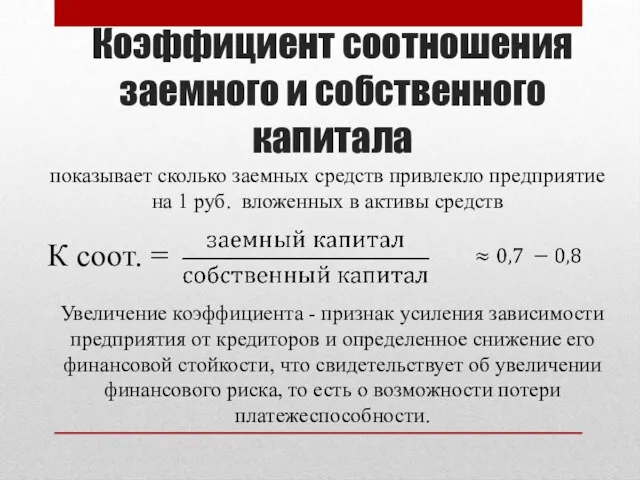

- 8. Коэффициент соотношения заемного и собственного капитала показывает сколько заемных средств привлекло предприятие на 1 руб. вложенных

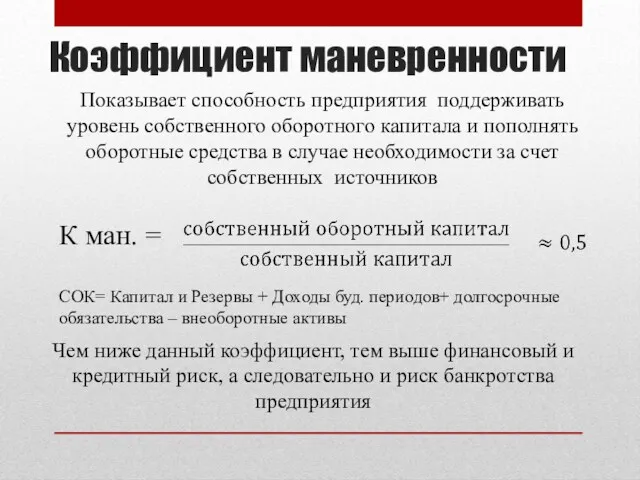

- 9. Коэффициент маневренности Показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае

- 10. Коэффициенты рентабельности

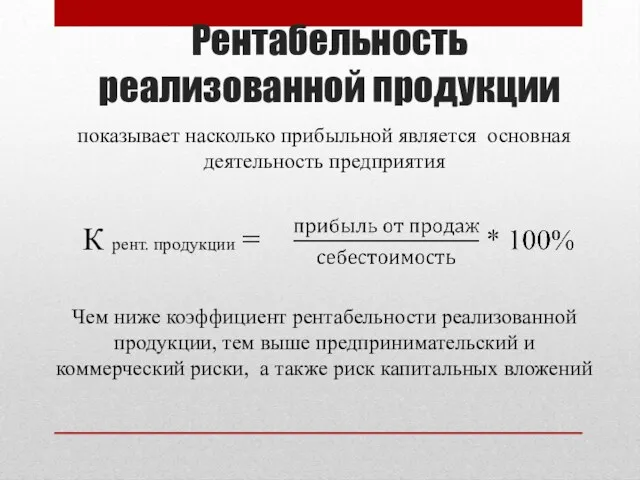

- 11. Рентабельность реализованной продукции показывает насколько прибыльной является основная деятельность предприятия К рент. продукции = Чем ниже

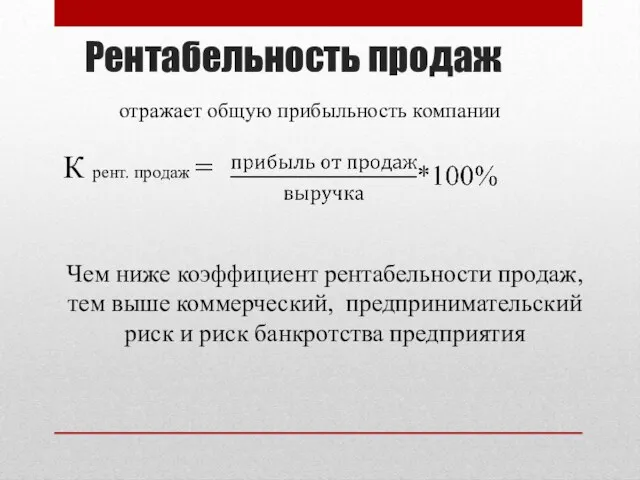

- 12. Рентабельность продаж отражает общую прибыльность компании К рент. продаж = Чем ниже коэффициент рентабельности продаж, тем

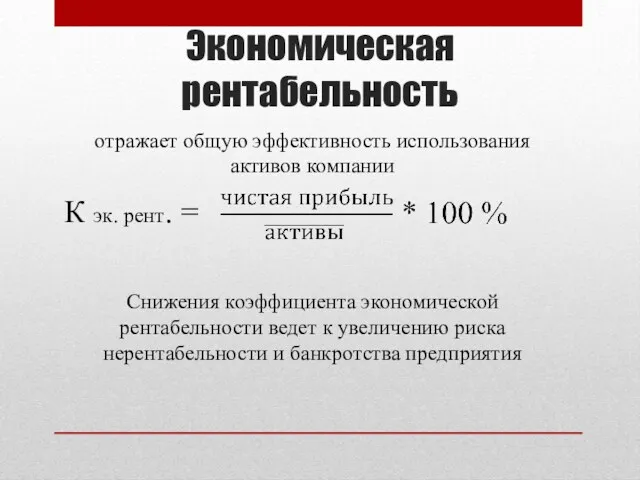

- 13. Экономическая рентабельность К эк. рент. = отражает общую эффективность использования активов компании Снижения коэффициента экономической рентабельности

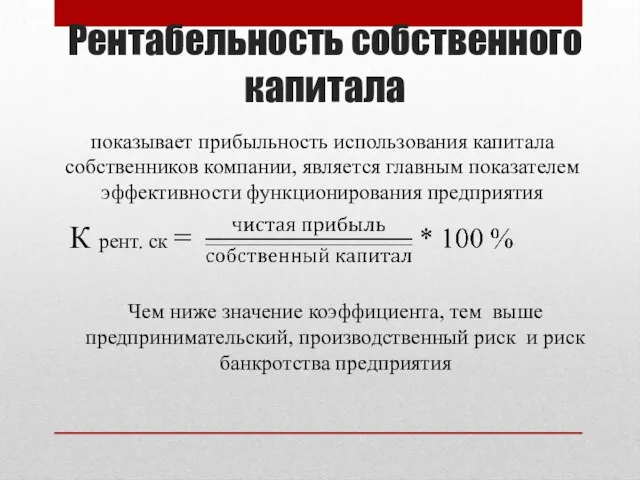

- 14. Рентабельность собственного капитала показывает прибыльность использования капитала собственников компании, является главным показателем эффективности функционирования предприятия К

- 15. Коэффициенты рыночной активности

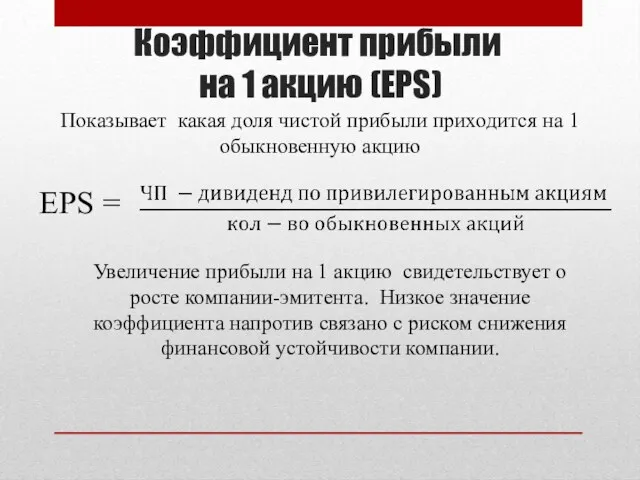

- 16. Коэффициент прибыли на 1 акцию (EPS) Показывает какая доля чистой прибыли приходится на 1 обыкновенную акцию

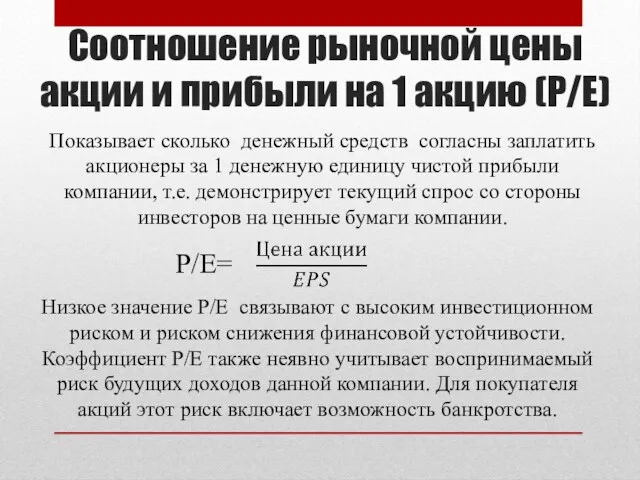

- 17. Соотношение рыночной цены акции и прибыли на 1 акцию (P/E) Показывает сколько денежный средств согласны заплатить

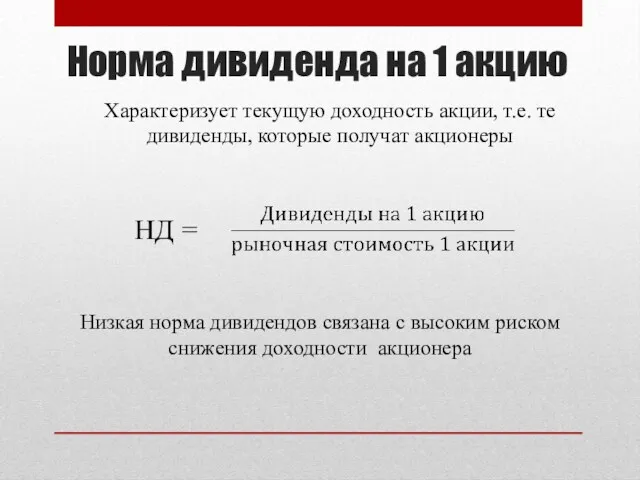

- 18. Норма дивиденда на 1 акцию Характеризует текущую доходность акции, т.е. те дивиденды, которые получат акционеры НД

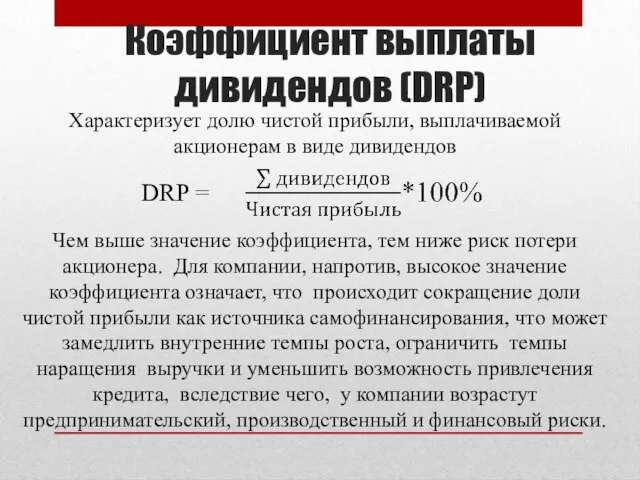

- 19. Коэффициент выплаты дивидендов (DRP) Характеризует долю чистой прибыли, выплачиваемой акционерам в виде дивидендов DRP = Чем

- 20. Коэффициенты деловой активности предприятия

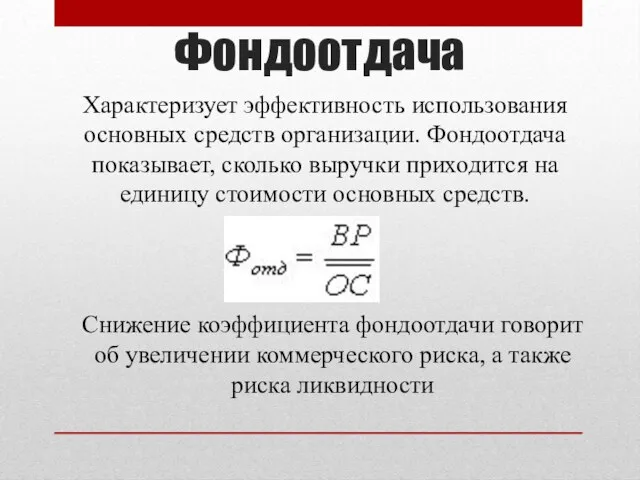

- 21. Фондоотдача Характеризует эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных

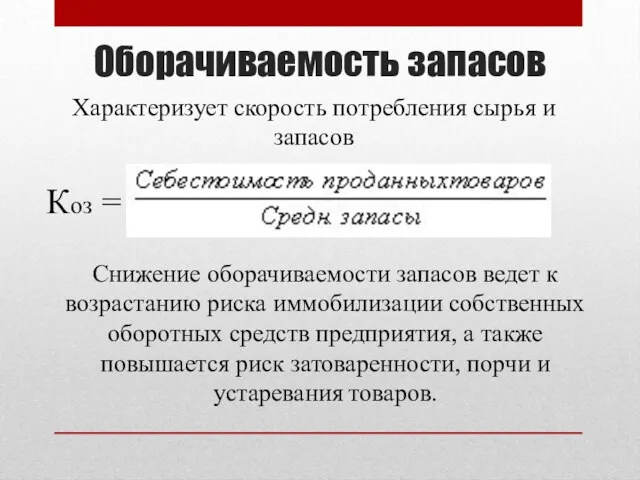

- 22. Оборачиваемость запасов Характеризует скорость потребления сырья и запасов Снижение оборачиваемости запасов ведет к возрастанию риска иммобилизации

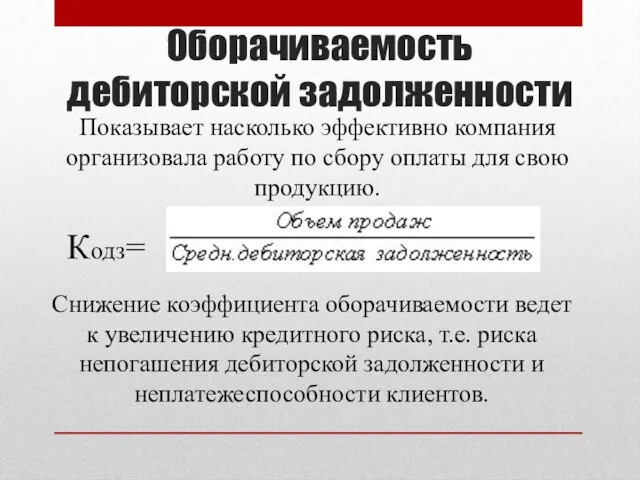

- 23. Оборачиваемость дебиторской задолженности Показывает насколько эффективно компания организовала работу по сбору оплаты для свою продукцию. Снижение

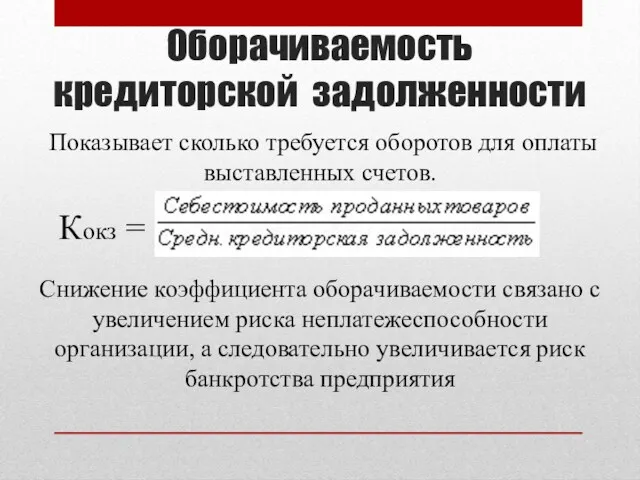

- 24. Оборачиваемость кредиторской задолженности Показывает сколько требуется оборотов для оплаты выставленных счетов. Снижение коэффициента оборачиваемости связано с

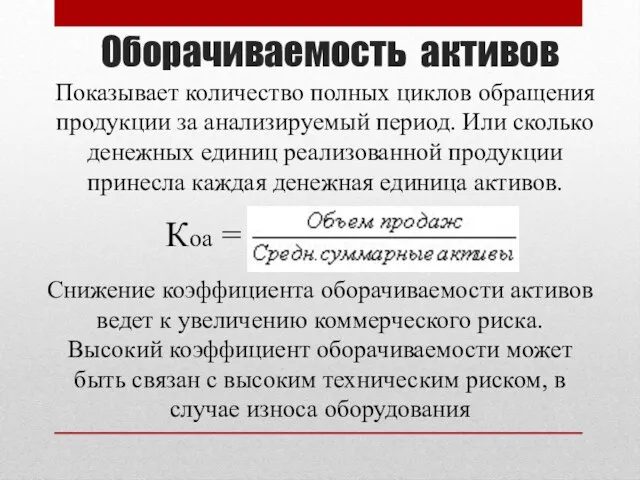

- 25. Оборачиваемость активов Показывает количество полных циклов обращения продукции за анализируемый период. Или сколько денежных единиц реализованной

- 27. Скачать презентацию

Коэффициенты

ликвидности предприятия

Коэффициенты

ликвидности предприятия

Коэффициент текущей ликвидности

Показывает сколько рублей текущих активов предприятия приходится на один

Коэффициент текущей ликвидности

Показывает сколько рублей текущих активов предприятия приходится на один

Коэффициент срочной ликвидности

Отражает то, насколько краткосрочные обязательства компании могут быть оплачены

Коэффициент срочной ликвидности

Отражает то, насколько краткосрочные обязательства компании могут быть оплачены

Коэффициент абсолютной ликвидности

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта

Коэффициент абсолютной ликвидности

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта

Коэффициенты

структуры капитала

Коэффициенты

структуры капитала

Коэффициент автономии

Кавт =

характеризует устойчивость компании по отношению к ее долговым

Коэффициент автономии

Кавт =

характеризует устойчивость компании по отношению к ее долговым

Коэффициент соотношения заемного и собственного капитала

показывает сколько заемных средств привлекло предприятие

Коэффициент соотношения заемного и собственного капитала

показывает сколько заемных средств привлекло предприятие

Коэффициент маневренности

Показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять

Коэффициент маневренности

Показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять

Коэффициенты

рентабельности

Коэффициенты

рентабельности

Рентабельность реализованной продукции

показывает насколько прибыльной является основная деятельность предприятия

К рент.

Рентабельность реализованной продукции

показывает насколько прибыльной является основная деятельность предприятия

К рент.

Рентабельность продаж

отражает общую прибыльность компании

К рент. продаж =

Чем ниже коэффициент

Рентабельность продаж

отражает общую прибыльность компании

К рент. продаж =

Чем ниже коэффициент

Экономическая рентабельность

К эк. рент. =

отражает общую эффективность использования активов компании

Снижения

Экономическая рентабельность

К эк. рент. =

отражает общую эффективность использования активов компании

Снижения

Рентабельность собственного капитала

показывает прибыльность использования капитала собственников компании, является главным показателем

Рентабельность собственного капитала

показывает прибыльность использования капитала собственников компании, является главным показателем

Коэффициенты

рыночной активности

Коэффициенты

рыночной активности

Коэффициент прибыли

на 1 акцию (EPS)

Показывает какая доля чистой прибыли приходится

Коэффициент прибыли

на 1 акцию (EPS)

Показывает какая доля чистой прибыли приходится

Соотношение рыночной цены акции и прибыли на 1 акцию (P/E)

Показывает

Соотношение рыночной цены акции и прибыли на 1 акцию (P/E)

Показывает

Норма дивиденда на 1 акцию

Характеризует текущую доходность акции, т.е. те дивиденды,

Норма дивиденда на 1 акцию

Характеризует текущую доходность акции, т.е. те дивиденды,

Коэффициент выплаты дивидендов (DRP)

Характеризует долю чистой прибыли, выплачиваемой акционерам в виде

Коэффициент выплаты дивидендов (DRP)

Характеризует долю чистой прибыли, выплачиваемой акционерам в виде

Коэффициенты деловой активности предприятия

Коэффициенты деловой активности предприятия

Фондоотдача

Характеризует эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится

Фондоотдача

Характеризует эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится

Оборачиваемость запасов

Характеризует скорость потребления сырья и запасов

Снижение оборачиваемости запасов ведет

Оборачиваемость запасов

Характеризует скорость потребления сырья и запасов

Снижение оборачиваемости запасов ведет

Оборачиваемость дебиторской задолженности

Показывает насколько эффективно компания организовала работу по сбору оплаты

Оборачиваемость дебиторской задолженности

Показывает насколько эффективно компания организовала работу по сбору оплаты

Оборачиваемость

кредиторской задолженности

Показывает сколько требуется оборотов для оплаты выставленных счетов.

Снижение коэффициента

Оборачиваемость

кредиторской задолженности

Показывает сколько требуется оборотов для оплаты выставленных счетов.

Снижение коэффициента

Оборачиваемость активов

Показывает количество полных циклов обращения продукции за анализируемый период. Или

Оборачиваемость активов

Показывает количество полных циклов обращения продукции за анализируемый период. Или

Заключение и ведение договоров пожизненного страхования жизни на примере Филиала ПАО СК Росгосстрах

Заключение и ведение договоров пожизненного страхования жизни на примере Филиала ПАО СК Росгосстрах Самозанятые: налог на профессиональный доход в вопросах и ответах

Самозанятые: налог на профессиональный доход в вопросах и ответах Қаржылық тұтқаның нәтижесі

Қаржылық тұтқаның нәтижесі Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала

Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала Формування зобов'язань банку

Формування зобов'язань банку Основы аудита

Основы аудита Семейный бюджет

Семейный бюджет Учет денежных средств в аптеках

Учет денежных средств в аптеках Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис

Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Қазақстан Республикасының валюталық саясатының ерекшеліктері

Қазақстан Республикасының валюталық саясатының ерекшеліктері Инструкция по активации ПК для работы с терминалом UZPAYNET

Инструкция по активации ПК для работы с терминалом UZPAYNET Акцияның қажеттілігі

Акцияның қажеттілігі Салық және салық салудың құрылым негіздері

Салық және салық салудың құрылым негіздері Інвестиційний консалтинг

Інвестиційний консалтинг Организация и функционирование рынка ценных бумаг. Тема 4.2

Организация и функционирование рынка ценных бумаг. Тема 4.2 Страховые программы АльфаСтрахование

Страховые программы АльфаСтрахование Спецсчет

Спецсчет Електронне декларування доходів. Заповнення

Електронне декларування доходів. Заповнення Инвестиции в АПК. Способы привлечения, механизмы реализации

Инвестиции в АПК. Способы привлечения, механизмы реализации Banking. History of banks

Banking. History of banks Понятие кризиса и антикризисного управления

Понятие кризиса и антикризисного управления Инициативное бюджетирование

Инициативное бюджетирование ГО “Рівненський центр “Соціальне партнерство”. Проект “Сприяння прозорості державних закупівель у Західній Україні”

ГО “Рівненський центр “Соціальне партнерство”. Проект “Сприяння прозорості державних закупівель у Західній Україні” Discounted Cash Flow applications

Discounted Cash Flow applications Трудовая пенсия по старости

Трудовая пенсия по старости Характеристика платіжних систем в банківській діяльності

Характеристика платіжних систем в банківській діяльності