- Самозанятые: налог на профессиональный доход в вопросах и ответах

Содержание

- 2. Новые регионы

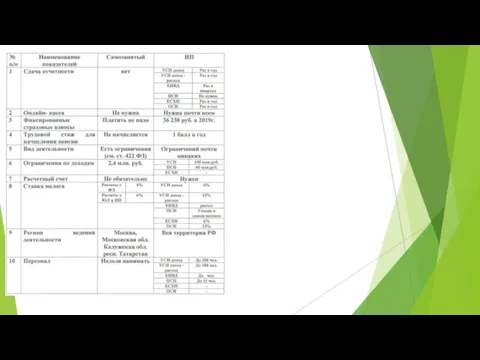

- 6. Таблица. Чем самозанятый отличается от обычного сотрудника

- 7. Проверка на сайте npd.nalog.ru

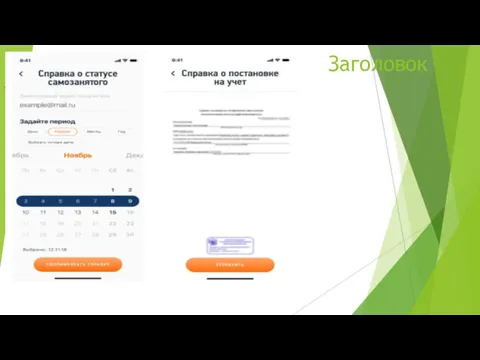

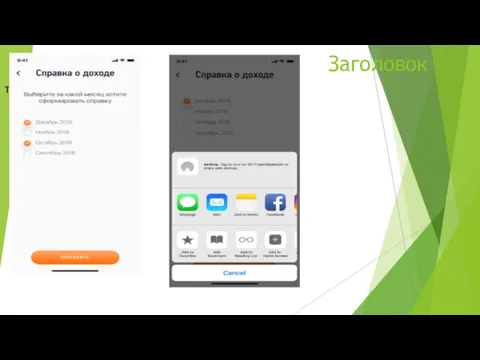

- 8. Какие обязательные реквизиты должны содержаться в чеке, формируемом в мобильном приложении «Мой налог»/вэб кабинете «Мой налог»?

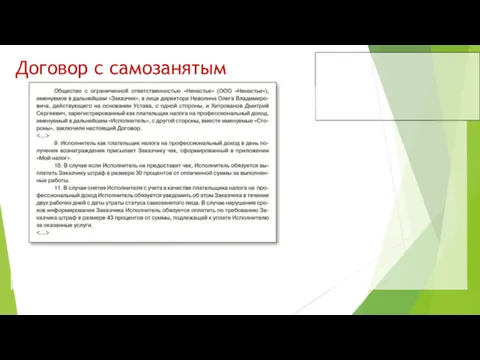

- 10. Договор с самозанятым

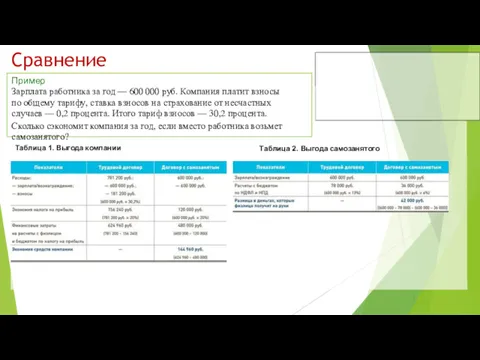

- 11. Сравнение Пример Зарплата работника за год — 600 000 руб. Компания платит взносы по общему тарифу,

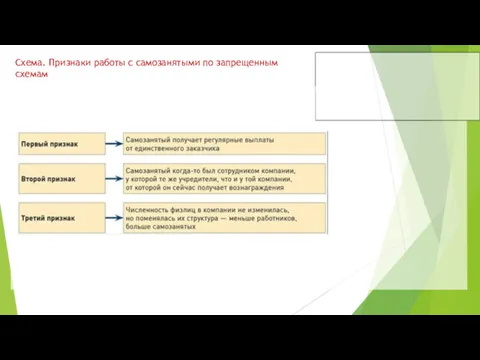

- 12. Схема. Признаки работы с самозанятыми по запрещенным схемам

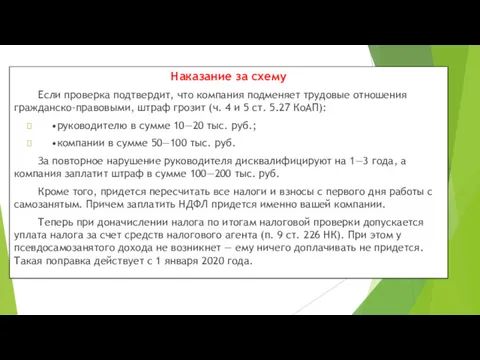

- 13. Наказание за схему Если проверка подтвердит, что компания подменяет трудовые отношения гражданско-правовыми, штраф грозит (ч. 4

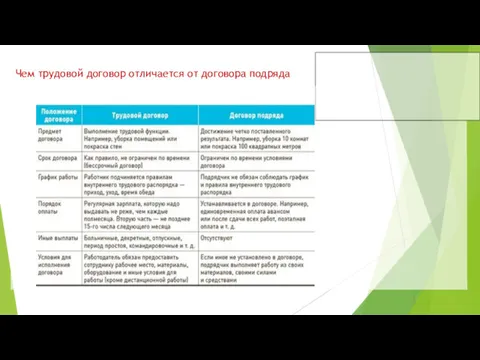

- 14. Чем трудовой договор отличается от договора подряда

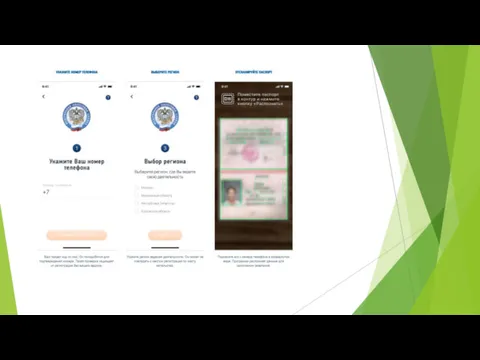

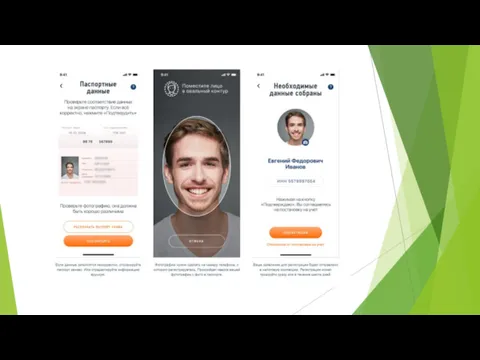

- 15. Как перейти на уплату налога на профессиональный доход Граждане РФ могут встать на учет следующими способами:

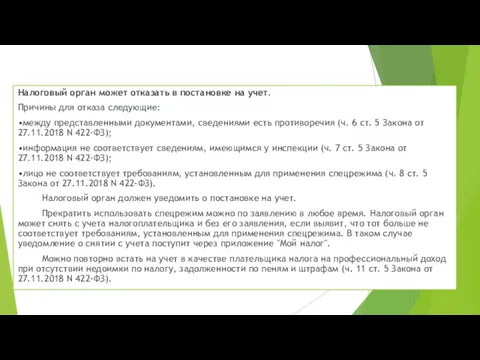

- 16. Налоговый орган может отказать в постановке на учет. Причины для отказа следующие: •между представленными документами, сведениями

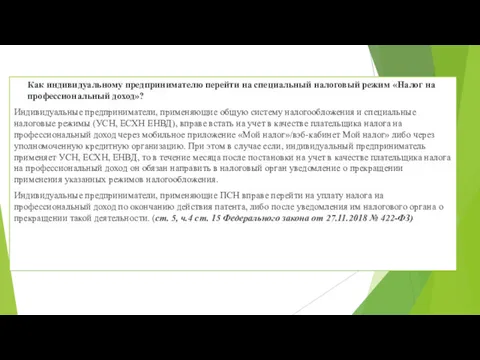

- 18. Как индивидуальному предпринимателю перейти на специальный налоговый режим «Налог на профессиональный доход»? Индивидуальные предприниматели, применяющие общую

- 19. Как индивидуальному предпринимателю перейти со специального налогового режима «Налог на профессиональный доход» на другой режим налогообложения?

- 20. Может ли налогоплательщик провести корректировку ранее переданных налоговому органу сведений о сумме расчетов, приводящих к завышению

- 23. Заголовок Текст

- 24. Заголовок Текст

- 25. Заголовок Текст

- 26. Заголовок Текст

- 27. Заголовок Текст

- 28. Заголовок Текст

- 29. Заголовок Текст

- 30. Заголовок Текст

- 31. Заголовок Текст

- 32. Заголовок Текст

- 34. Скачать презентацию

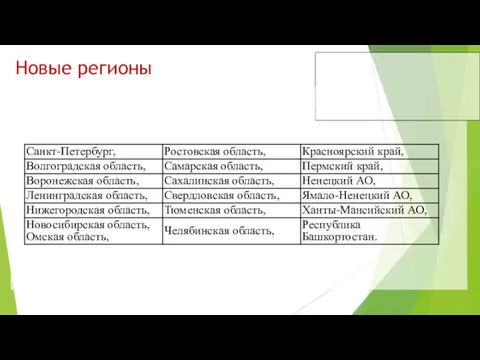

Новые регионы

Новые регионы

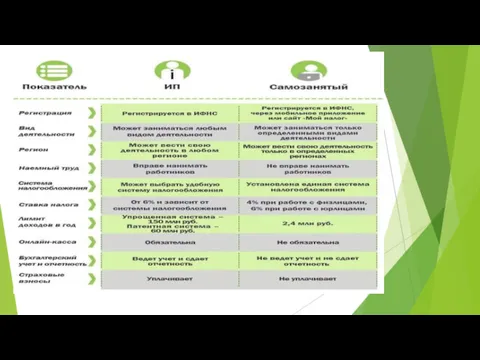

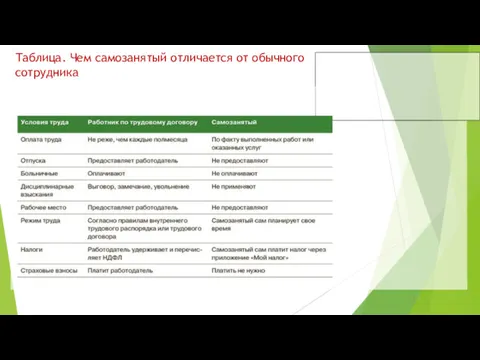

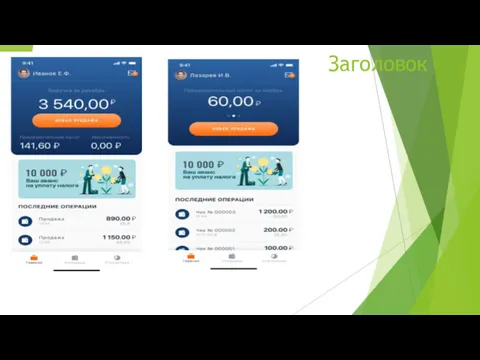

Таблица. Чем самозанятый отличается от обычного сотрудника

Таблица. Чем самозанятый отличается от обычного сотрудника

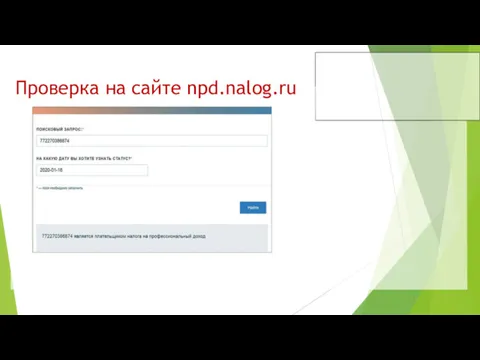

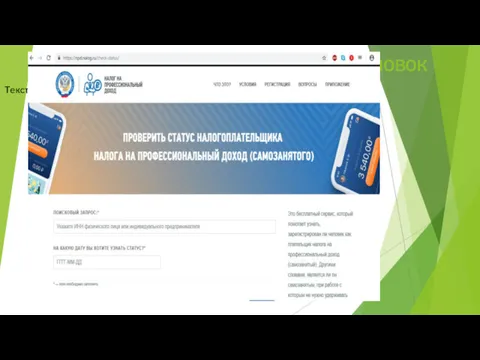

Проверка на сайте npd.nalog.ru

Проверка на сайте npd.nalog.ru

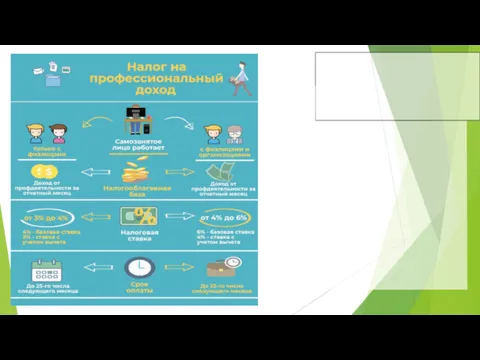

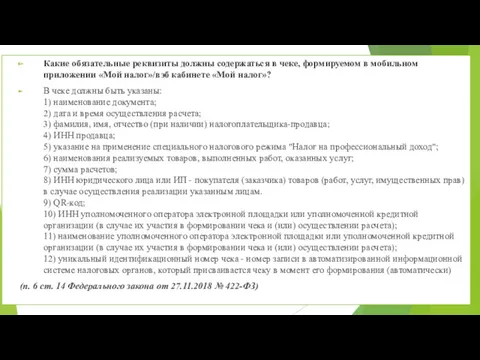

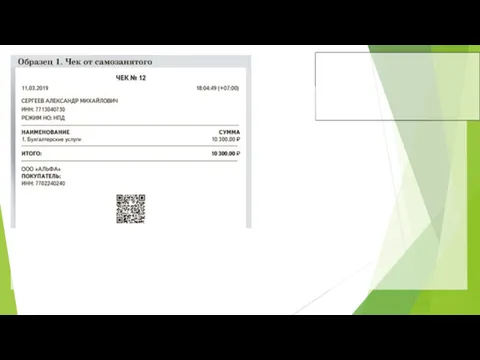

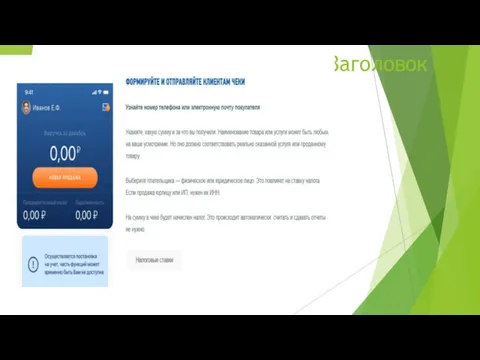

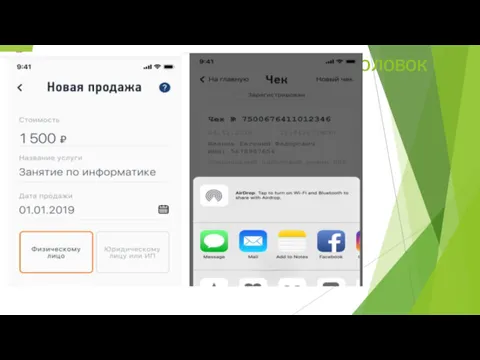

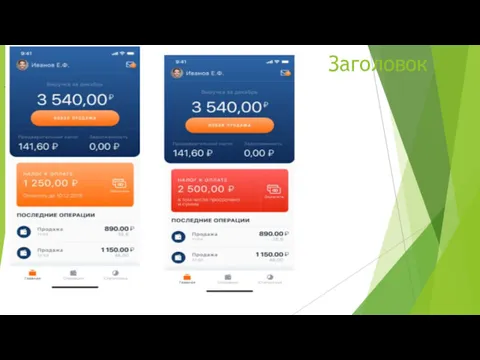

Какие обязательные реквизиты должны содержаться в чеке, формируемом в мобильном приложении

Какие обязательные реквизиты должны содержаться в чеке, формируемом в мобильном приложении

Договор с самозанятым

Договор с самозанятым

Сравнение

Пример

Зарплата работника за год — 600 000 руб. Компания платит взносы по общему тарифу, ставка взносов

Сравнение

Пример

Зарплата работника за год — 600 000 руб. Компания платит взносы по общему тарифу, ставка взносов

Схема. Признаки работы с самозанятыми по запрещенным схемам

Схема. Признаки работы с самозанятыми по запрещенным схемам

Наказание за схему

Если проверка подтвердит, что компания подменяет трудовые отношения гражданско-правовыми,

Наказание за схему

Если проверка подтвердит, что компания подменяет трудовые отношения гражданско-правовыми,

Чем трудовой договор отличается от договора подряда

Чем трудовой договор отличается от договора подряда

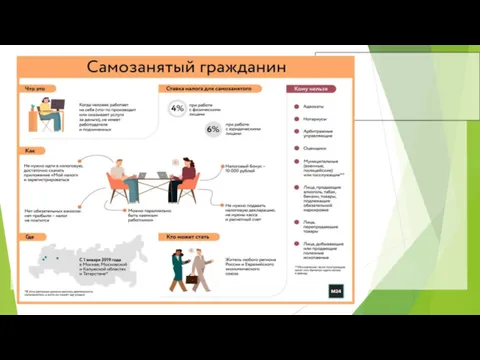

Как перейти на уплату налога на профессиональный доход

Граждане РФ могут встать

Как перейти на уплату налога на профессиональный доход

Граждане РФ могут встать

Налоговый орган может отказать в постановке на учет.

Причины для отказа

Налоговый орган может отказать в постановке на учет.

Причины для отказа

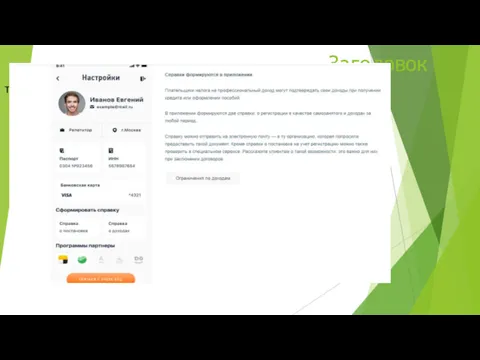

Как индивидуальному предпринимателю перейти на специальный налоговый режим «Налог на профессиональный

Как индивидуальному предпринимателю перейти на специальный налоговый режим «Налог на профессиональный

Как индивидуальному предпринимателю перейти со специального налогового режима «Налог на профессиональный

Как индивидуальному предпринимателю перейти со специального налогового режима «Налог на профессиональный

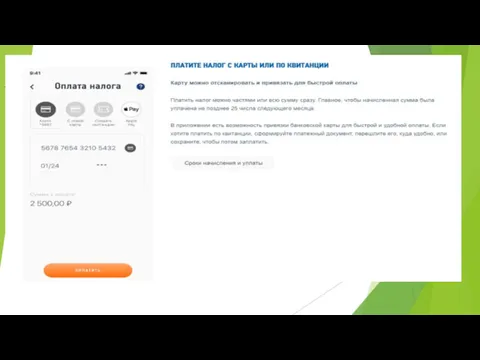

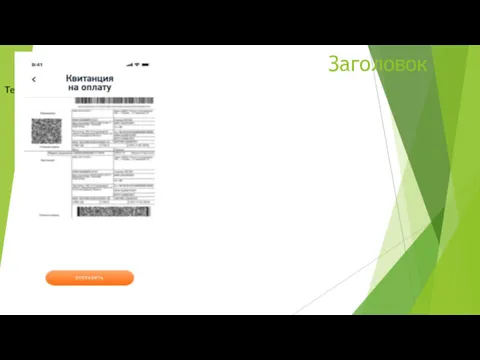

Может ли налогоплательщик провести корректировку ранее переданных налоговому органу сведений о

Может ли налогоплательщик провести корректировку ранее переданных налоговому органу сведений о

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Заголовок

Текст

Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Финансы предприятия

Финансы предприятия Формирование уставного капитала и его назначение. Тема № 3

Формирование уставного капитала и его назначение. Тема № 3 Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь УСН

УСН Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Обесценение финансовых активов

Обесценение финансовых активов Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2 Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Возникновение, сущность и функции денег. Природа современных денег. Тема 3

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Износ и амортизация основных фондов

Износ и амортизация основных фондов Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33

Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33 Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Заработная плата

Заработная плата Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Smart Contract Ether Chain

Smart Contract Ether Chain Money show film - history of money

Money show film - history of money Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4)