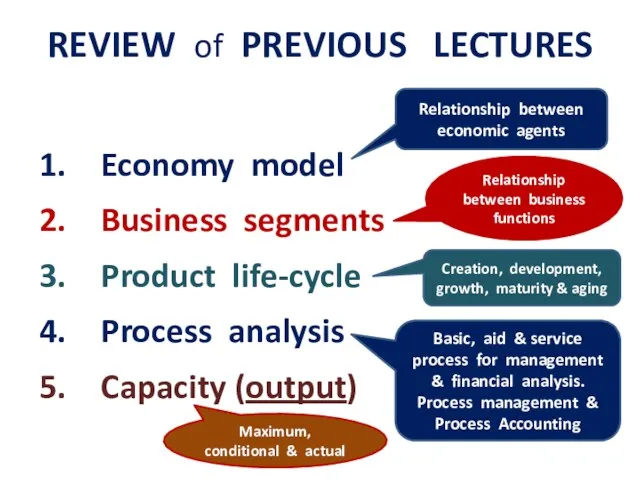

- Показатели прибыли и методика расчета уровня рентабельности

Содержание

- 2. Понятие прибыли Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как

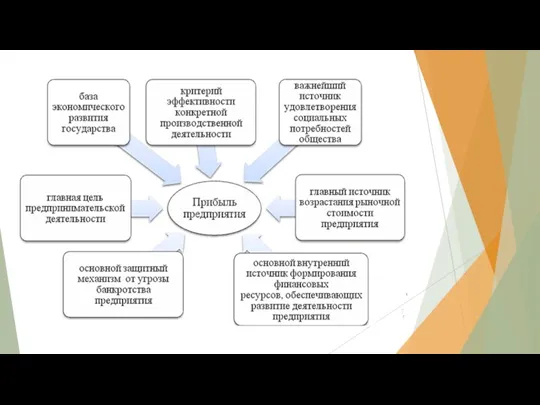

- 3. Роль прибыли Прибыль является на сегодняшний день главной целью предпринимательской деятельности. Прибыль является критерием эффективности деятельности

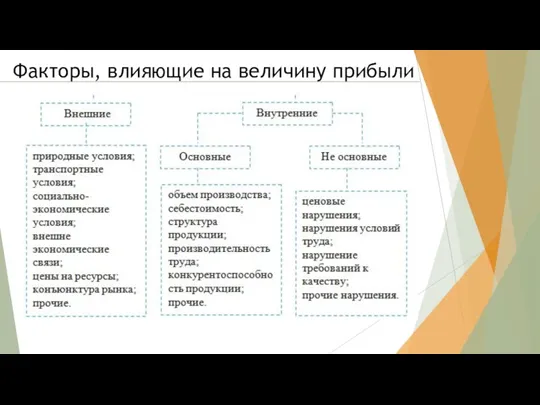

- 5. Факторы, влияющие на величину прибыли

- 6. Важное в прибыли Размер выручки превышает себестоимость продукции - компания получила прибыль. Если прибыль равнозначна себестоимости

- 7. Показатели прибыли Валовая прибыль – расчётный показатель для целей налогообложения. Прибыль от продаж – это один

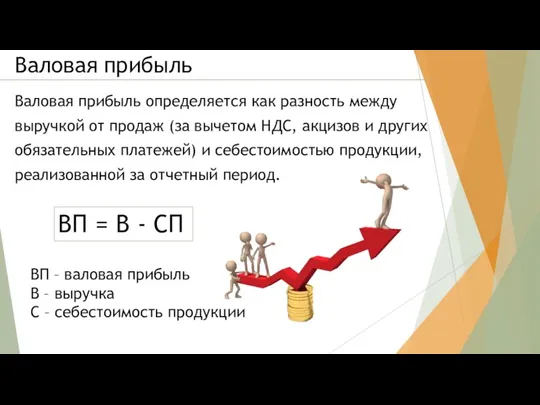

- 8. Валовая прибыль Валовая прибыль определяется как разность между выручкой от продаж (за вычетом НДС, акцизов и

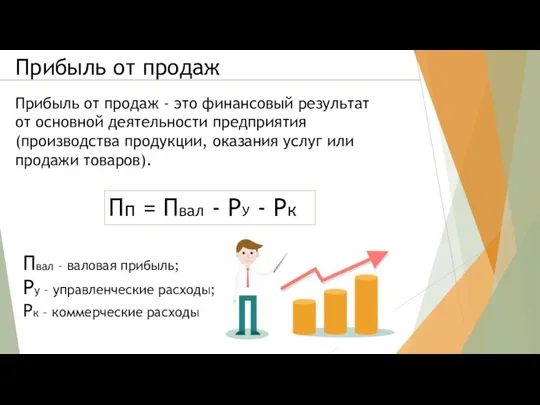

- 9. Прибыль от продаж Прибыль от продаж - это финансовый результат от основной деятельности предприятия (производства продукции,

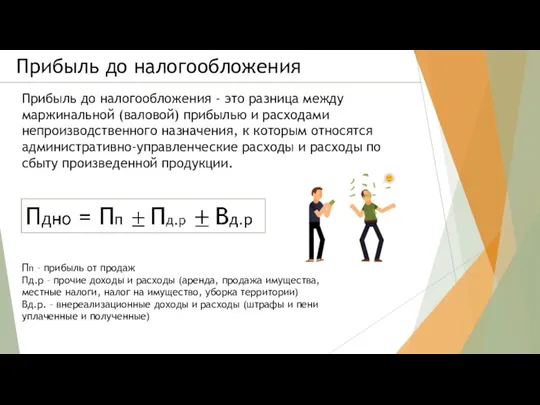

- 10. Прибыль до налогообложения Прибыль до налогообложения - это разница между маржинальной (валовой) прибылью и расходами непроизводственного

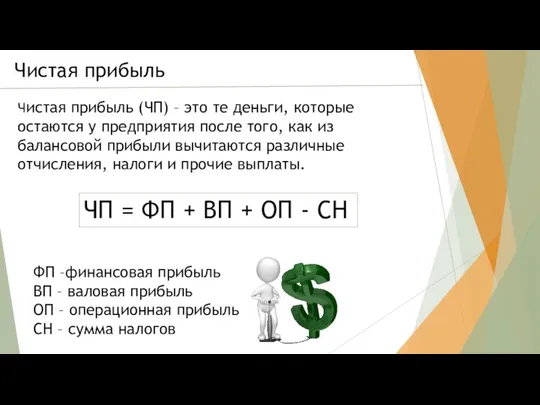

- 11. Чистая прибыль Чистая прибыль (ЧП) – это те деньги, которые остаются у предприятия после того, как

- 12. Понятие рентабельности Рентабельность – это показатель эффективности деятельности предприятия, характеризующий уровень отдачи от затрат и степень

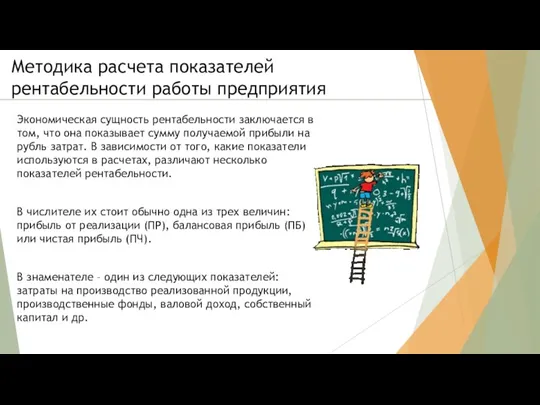

- 13. Методика расчета показателей рентабельности работы предприятия Экономическая сущность рентабельности заключается в том, что она показывает сумму

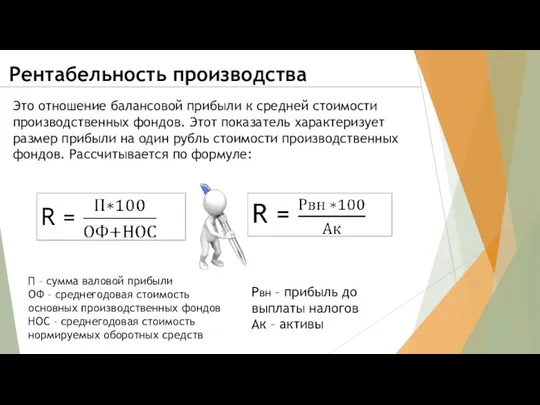

- 14. Рентабельность производства Это отношение балансовой прибыли к средней стоимости производственных фондов. Этот показатель характеризует размер прибыли

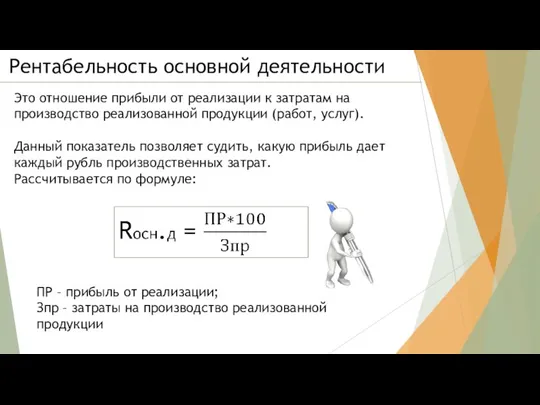

- 15. Рентабельность основной деятельности Это отношение прибыли от реализации к затратам на производство реализованной продукции (работ, услуг).

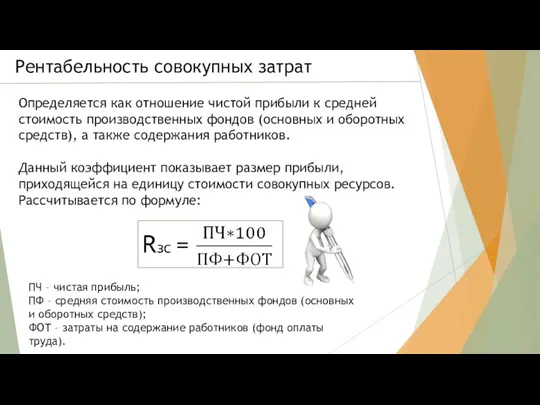

- 16. Рентабельность совокупных затрат Определяется как отношение чистой прибыли к средней стоимость производственных фондов (основных и оборотных

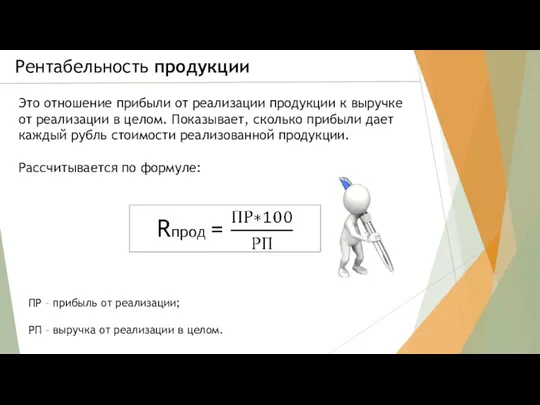

- 17. Рентабельность продукции Это отношение прибыли от реализации продукции к выручке от реализации в целом. Показывает, сколько

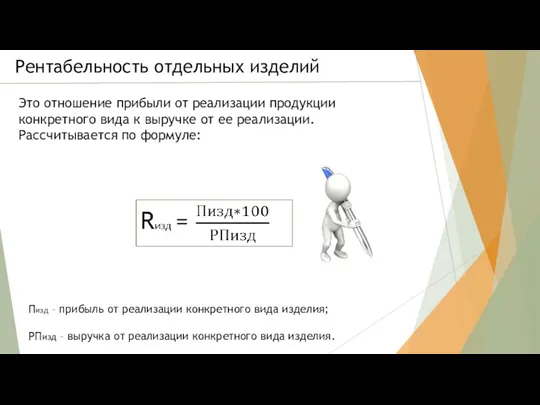

- 18. Рентабельность отдельных изделий Это отношение прибыли от реализации продукции конкретного вида к выручке от ее реализации.

- 19. Вопрос №1 Назовите основные показатели прибыли предприятия.

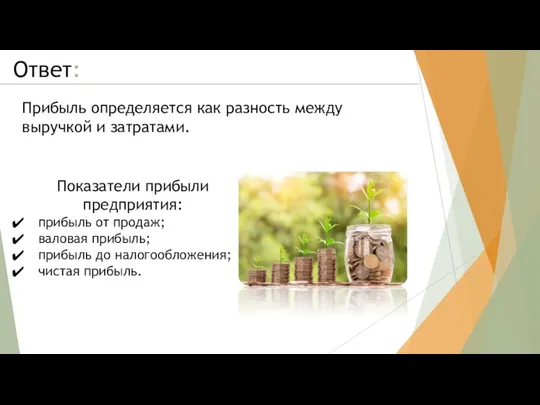

- 20. Ответ: Прибыль определяется как разность между выручкой и затратами. Показатели прибыли предприятия: прибыль от продаж; валовая

- 21. Вопрос №2 Понятие рентабельности.

- 22. Ответ: Это показатель эффективности работы предприятия, это относительный показатель, который измеряется в %.

- 24. Скачать презентацию

Понятие прибыли

Прибыль представляет собой выраженный в денежной форме чистый доход от

Понятие прибыли

Прибыль представляет собой выраженный в денежной форме чистый доход от

Роль прибыли

Прибыль является на сегодняшний день главной целью предпринимательской деятельности.

Прибыль является

Роль прибыли

Прибыль является на сегодняшний день главной целью предпринимательской деятельности.

Прибыль является

Факторы, влияющие на величину прибыли

Факторы, влияющие на величину прибыли

Важное в прибыли

Размер выручки превышает себестоимость продукции - компания получила прибыль.

Важное в прибыли

Размер выручки превышает себестоимость продукции - компания получила прибыль.

Показатели прибыли

Валовая прибыль – расчётный показатель для целей налогообложения.

Прибыль от

Показатели прибыли

Валовая прибыль – расчётный показатель для целей налогообложения.

Прибыль от

Валовая прибыль

Валовая прибыль определяется как разность между

выручкой от продаж (за вычетом

Валовая прибыль

Валовая прибыль определяется как разность между

выручкой от продаж (за вычетом

Прибыль от продаж

Прибыль от продаж - это финансовый результат от основной

Прибыль от продаж

Прибыль от продаж - это финансовый результат от основной

Прибыль до налогообложения

Прибыль до налогообложения - это разница между маржинальной

Прибыль до налогообложения

Прибыль до налогообложения - это разница между маржинальной

Чистая прибыль

Чистая прибыль (ЧП) – это те деньги, которые остаются у

Чистая прибыль

Чистая прибыль (ЧП) – это те деньги, которые остаются у

Понятие рентабельности

Рентабельность – это показатель эффективности деятельности

предприятия, характеризующий уровень отдачи

Понятие рентабельности

Рентабельность – это показатель эффективности деятельности

предприятия, характеризующий уровень отдачи

Методика расчета показателей рентабельности работы предприятия

Экономическая сущность рентабельности заключается в том,

Методика расчета показателей рентабельности работы предприятия

Экономическая сущность рентабельности заключается в том,

Рентабельность производства

Это отношение балансовой прибыли к средней стоимости производственных фондов. Этот

Рентабельность производства

Это отношение балансовой прибыли к средней стоимости производственных фондов. Этот

Рентабельность основной деятельности

Это отношение прибыли от реализации к затратам на производство

Рентабельность основной деятельности

Это отношение прибыли от реализации к затратам на производство

Рентабельность совокупных затрат

Определяется как отношение чистой прибыли к средней стоимость производственных

Рентабельность совокупных затрат

Определяется как отношение чистой прибыли к средней стоимость производственных

Рентабельность продукции

Это отношение прибыли от реализации продукции к выручке от реализации

Рентабельность продукции

Это отношение прибыли от реализации продукции к выручке от реализации

Рентабельность отдельных изделий

Это отношение прибыли от реализации продукции конкретного вида к

Рентабельность отдельных изделий

Это отношение прибыли от реализации продукции конкретного вида к

Вопрос №1

Назовите основные показатели прибыли предприятия.

Вопрос №1

Назовите основные показатели прибыли предприятия.

Ответ:

Прибыль определяется как разность между выручкой и затратами.

Показатели прибыли предприятия:

прибыль

Ответ:

Прибыль определяется как разность между выручкой и затратами.

Показатели прибыли предприятия:

прибыль

Вопрос №2

Понятие рентабельности.

Вопрос №2

Понятие рентабельности.

Ответ:

Это показатель эффективности работы предприятия, это относительный показатель, который измеряется в

Ответ:

Это показатель эффективности работы предприятия, это относительный показатель, который измеряется в

Relationship between economic agents

Relationship between economic agents Москва, 9 марта - РИА Новости

Москва, 9 марта - РИА Новости Международные стандарты и нормативы регулирования аудиторской деятельности

Международные стандарты и нормативы регулирования аудиторской деятельности Теоретико-організаційні основи управління державними фінансами

Теоретико-організаційні основи управління державними фінансами Методы управления инвестиционным проектом на предприятии

Методы управления инвестиционным проектом на предприятии Финансовые рынки

Финансовые рынки Состав и структура сметной стоимости

Состав и структура сметной стоимости Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду

Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду Бухгалтерский учет и анализ движения основных средств в организации

Бухгалтерский учет и анализ движения основных средств в организации Блок абонплата за пакет. Цінові зміни. KredoBank

Блок абонплата за пакет. Цінові зміни. KredoBank Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости Государственные пособия

Государственные пособия Является ли электронная платежная система банком?

Является ли электронная платежная система банком? Прямая поставка коммунальных ресурсов

Прямая поставка коммунальных ресурсов История развития Центрального банка России

История развития Центрального банка России Управление дебиторской задолженностью

Управление дебиторской задолженностью Автомобили в кредит. ПАО Банк УралСиб

Автомобили в кредит. ПАО Банк УралСиб Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы

Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы Проект бюджета муниципального образования город Березники

Проект бюджета муниципального образования город Березники Себестоимость продукции. Издержки, классификация затрат. Ценообразование

Себестоимость продукции. Издержки, классификация затрат. Ценообразование База даних Stop fraud

База даних Stop fraud Финансовая система РФ

Финансовая система РФ Информация от дольщиков города Липецка по решению проблем завершения строительства проблемных объектов

Информация от дольщиков города Липецка по решению проблем завершения строительства проблемных объектов Составление отчетности организации

Составление отчетности организации Водный налог. Глава 25.2 НК РФ

Водный налог. Глава 25.2 НК РФ Задачи на KPI сотрудников

Задачи на KPI сотрудников Программные продукты и рекомендации по оформлению БП. Раздел 3

Программные продукты и рекомендации по оформлению БП. Раздел 3