- Международные стандарты и нормативы регулирования аудиторской деятельности

Содержание

- 2. Международные стандарты аудита (МСА) подготовлены в целях унификации подходов к аудиту в международном масштабе и повышения

- 3. Международные стандарты аудита имеют кодовую нумерацию. На каждый объект стандартизации выделено 100 номеров (позиций), при этом

- 4. Международные стандарты аудита 100-199- «Введение» 200-299 «Ответственность» 300-399 «Планирование» 400-499 «Внутренний контроль» 500-599 «Аудиторские доказательства» 600-699

- 5. Национальным стандартом Российской Федерации являются правила (стандарты) аудиторской деятельности — нормативные документы, регламентирующие единые требования к

- 6. Все федеральные стандарты аудиторской деятельности могут быть подразделены на три основные группы: 1) общие стандарты аудита,

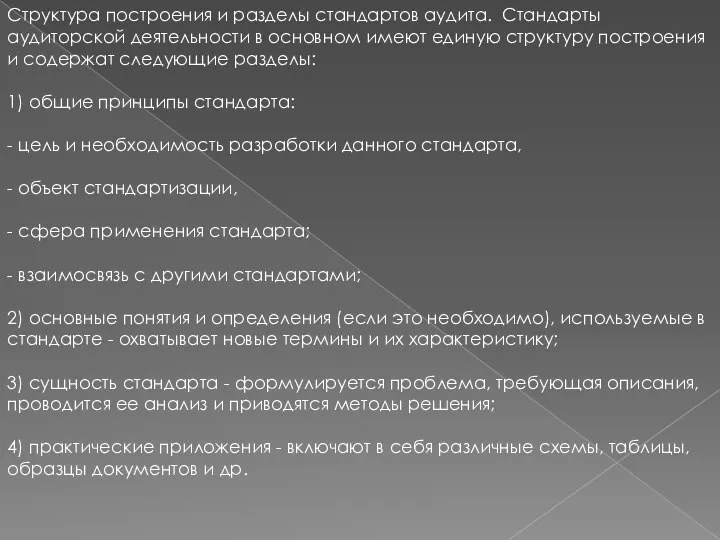

- 7. Структура построения и разделы стандартов аудита. Стандарты аудиторской деятельности в основном имеют единую структуру построения и

- 9. Скачать презентацию

Международные стандарты аудита (МСА) подготовлены в целях унификации подходов к аудиту

Международные стандарты аудита (МСА) подготовлены в целях унификации подходов к аудиту

Международные стандарты аудита имеют кодовую нумерацию. На каждый объект стандартизации выделено

Международные стандарты аудита имеют кодовую нумерацию. На каждый объект стандартизации выделено

Международные стандарты аудита

100-199- «Введение»

200-299 «Ответственность»

300-399 «Планирование»

400-499 «Внутренний контроль»

500-599 «Аудиторские доказательства»

600-699 «Использование

Международные стандарты аудита

100-199- «Введение»

200-299 «Ответственность»

300-399 «Планирование»

400-499 «Внутренний контроль»

500-599 «Аудиторские доказательства»

600-699 «Использование

Национальным стандартом Российской Федерации являются правила (стандарты) аудиторской деятельности — нормативные

Национальным стандартом Российской Федерации являются правила (стандарты) аудиторской деятельности — нормативные

Все федеральные стандарты аудиторской деятельности могут быть подразделены на три основные

Все федеральные стандарты аудиторской деятельности могут быть подразделены на три основные

Структура построения и разделы стандартов аудита. Стандарты аудиторской деятельности в основном

Структура построения и разделы стандартов аудита. Стандарты аудиторской деятельности в основном

Государственные и муниципальные финансы

Государственные и муниципальные финансы Учет затрат на производство

Учет затрат на производство Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению

Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению Финансовая пирамида

Финансовая пирамида Плата за лизинг

Плата за лизинг Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки

Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки IMO member state audit scheme workshop for maritime administrations

IMO member state audit scheme workshop for maritime administrations Бюджет для граждан городского округа Саранск за 2015 год

Бюджет для граждан городского округа Саранск за 2015 год Удосконалення оплати та стимулювання праці на підприємстві (на прикладі ТОВ Цемент)

Удосконалення оплати та стимулювання праці на підприємстві (на прикладі ТОВ Цемент) Управление капиталом компании

Управление капиталом компании Калькулирование себестоимости продукции. Эффективное управление затратами

Калькулирование себестоимости продукции. Эффективное управление затратами Нематериальные активы

Нематериальные активы Бухгалтерский баланс

Бухгалтерский баланс Звіт простору Дім Дім за 2018 рік

Звіт простору Дім Дім за 2018 рік Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7 Организация и правовые основы бухгалтерского учета страховых организаций

Организация и правовые основы бухгалтерского учета страховых организаций Обеспечение граждан пособиями по обязательному социальному страхованию в субъектах Российской Федерации

Обеспечение граждан пособиями по обязательному социальному страхованию в субъектах Российской Федерации Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Бюджет для граждан на 2017 - 2019 гг

Бюджет для граждан на 2017 - 2019 гг Эффективность использования основных фондов автотранспортного предприятия (АТП)

Эффективность использования основных фондов автотранспортного предприятия (АТП) Основы экономического анализа. Анализ финансовой отчетности. Тема 16

Основы экономического анализа. Анализ финансовой отчетности. Тема 16 Matryoshka. Annual Report. Эффективность собственных каналов продаж

Matryoshka. Annual Report. Эффективность собственных каналов продаж Денежно-кредитная политика

Денежно-кредитная политика Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета Ценообразование на основе анализа конкурентов. Тема 2.5

Ценообразование на основе анализа конкурентов. Тема 2.5 Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков

Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков Теоретические основы управленческого учета

Теоретические основы управленческого учета ЛЕКЦИЯ № 1 (1)

ЛЕКЦИЯ № 1 (1)