- ЛЕКЦИЯ № 1 (1)

Содержание

- 2. Финансовый менеджмент Финансовый менеджмент дословно можно перевести как «управление финансами». Управление (Management) – процесс целенаправленного, систематического

- 3. Финансовый менеджмент Система управления финансами организации представляет собой совокупность трех взаимосвязанных элементов: отношения, ресурсы, источники (обязательства).

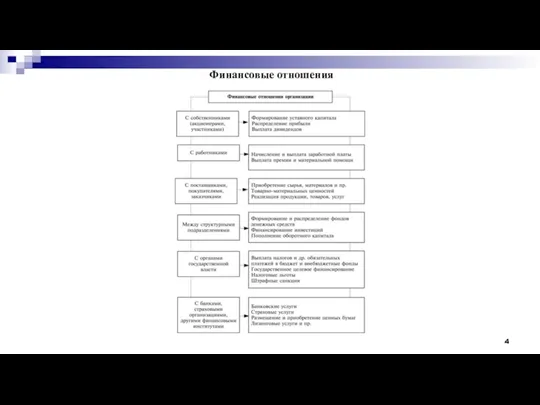

- 4. Финансовые отношения

- 5. Характеристики видов финансовых ресурсов предприятия

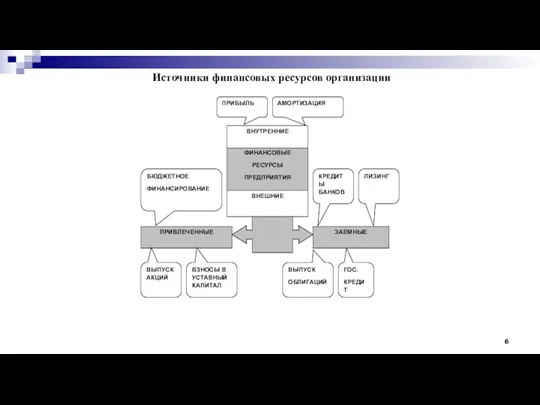

- 6. Источники финансовых ресурсов организации

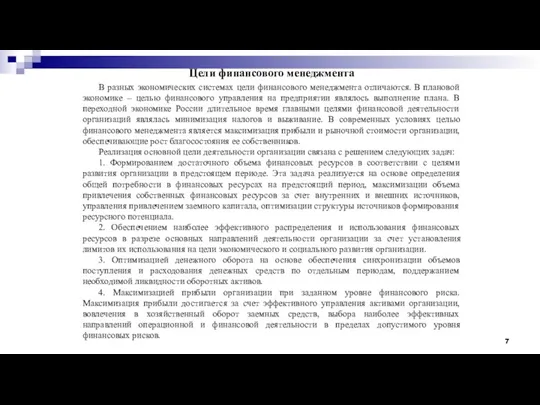

- 7. Цели финансового менеджмента В разных экономических системах цели финансового менеджмента отличаются. В плановой экономике – целью

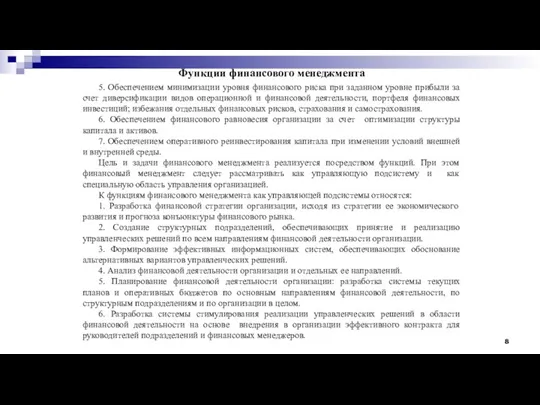

- 8. Функции финансового менеджмента 5. Обеспечением минимизации уровня финансового риска при заданном уровне прибыли за счет диверсификации

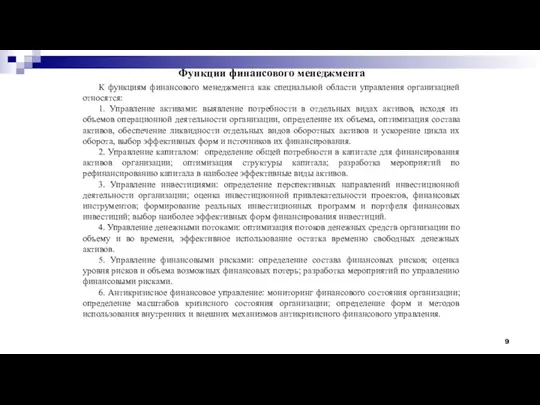

- 9. Функции финансового менеджмента К функциям финансового менеджмента как специальной области управления организацией относятся: 1. Управление активами:

- 10. Инструменты финансового менеджмента Финансовые отношения организации с хозяйствующими субъектами при реализации решений в области управления финансами

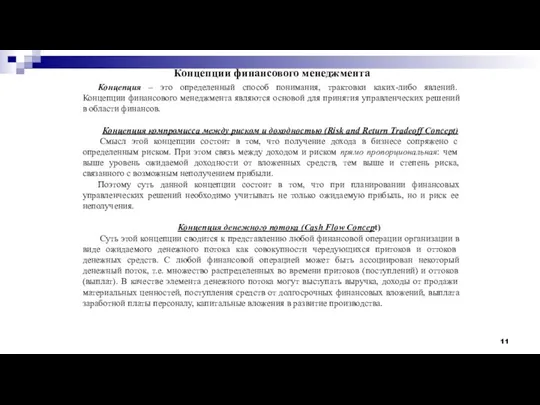

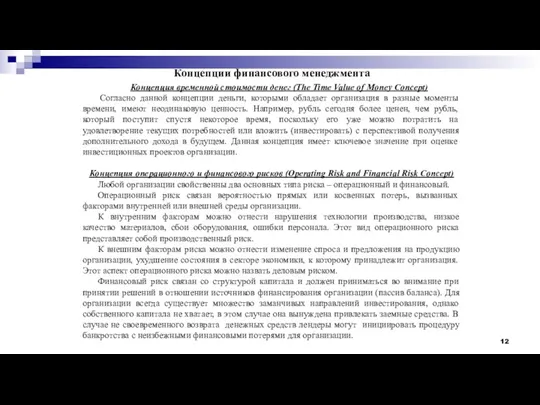

- 11. Концепции финансового менеджмента Концепция – это определенный способ понимания, трактовки каких-либо явлений. Концепции финансового менеджмента являются

- 12. Концепции финансового менеджмента Концепция временной стоимости денег (The Time Value of Money Concept) Согласно данной концепции

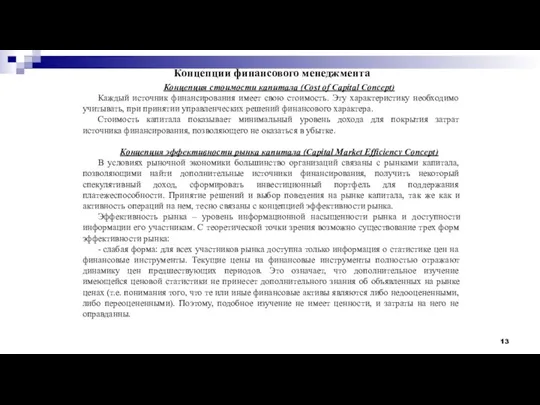

- 13. Концепции финансового менеджмента Концепция стоимости капитала (Cost of Capital Concept) Каждый источник финансирования имеет свою стоимость.

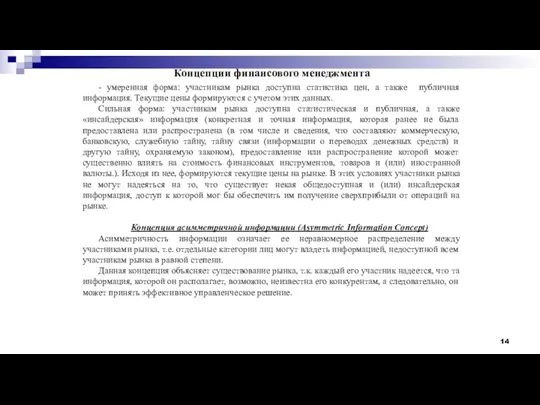

- 14. Концепции финансового менеджмента - умеренная форма: участникам рынка доступна статистика цен, а также публичная информация. Текущие

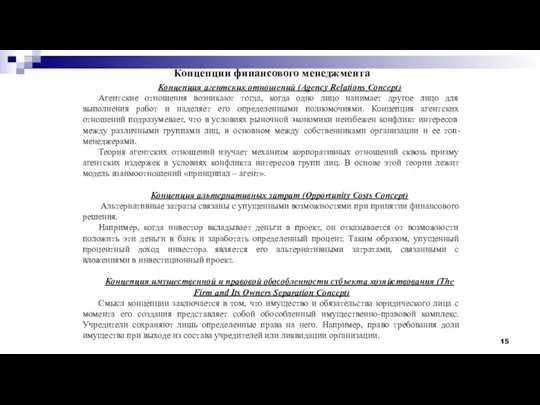

- 15. Концепции финансового менеджмента Концепция агентских отношений (Agency Relations Concept) Агентские отношения возникают тогда, когда одно лицо

- 16. Концепции финансового менеджмента Концепция временной неограниченности функционирования хозяйствующего субъекта (Going Concern Concept) Смысл концепции заключается в

- 17. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ УПРАВЛЕНИЕ СОБСТВЕННЫМ КАПИТАЛОМ ОРГАНИЗАЦИИ Тема 2

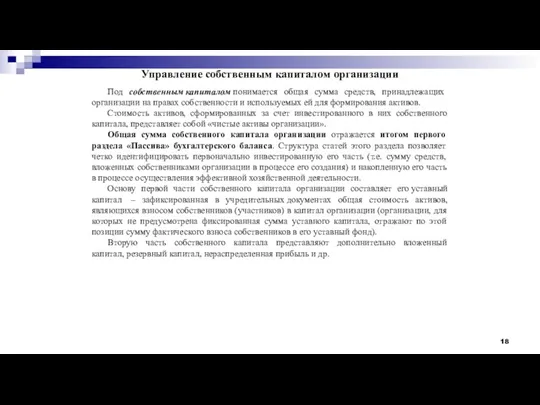

- 18. Под собственным капиталом понимается общая сумма средств, принадлежащих организации на правах собственности и используемых ей для

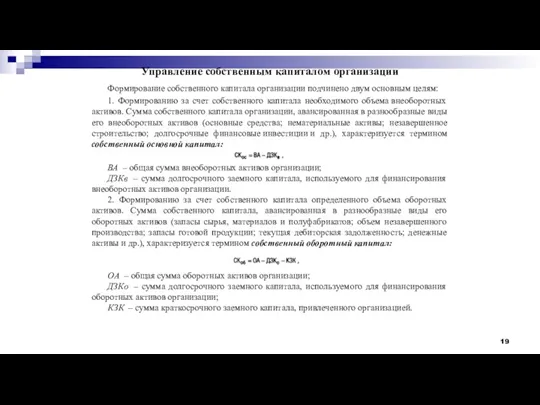

- 19. Формирование собственного капитала организации подчинено двум основным целям: 1. Формированию за счет собственного капитала необходимого объема

- 20. Управление собственным капиталом организации

- 21. Управление собственным капиталом организации

- 22. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ УПРАВЛЕНИЕ ПРИВЛЕЧЕННЫМ КАПИТАЛОМ Тема 3.

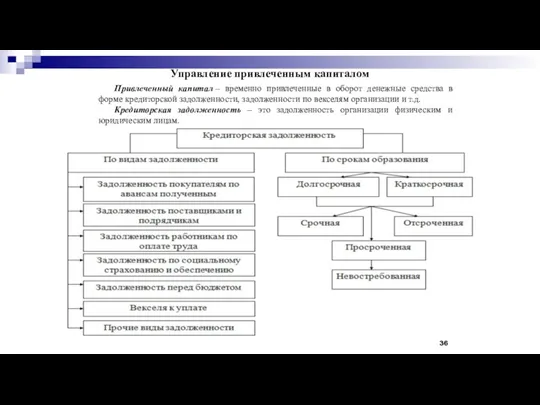

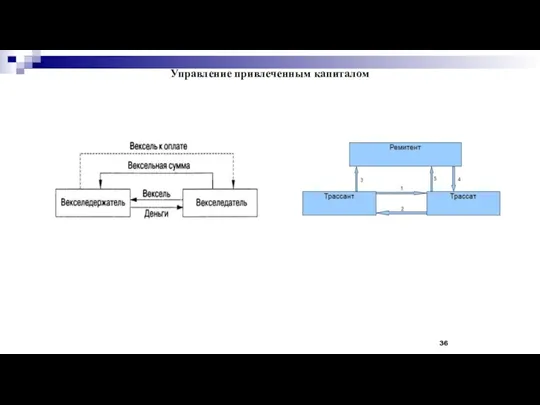

- 23. Управление привлеченным капиталом Привлеченный капитал – временно привлеченные в оборот денежные средства в форме кредиторской задолженности,

- 24. Управление привлеченным капиталом 36

- 25. Управление привлеченным капиталом 36

- 26. Управление кредиторской задолженностью 36

- 28. Скачать презентацию

Финансовый менеджмент

Финансовый менеджмент дословно можно перевести как «управление финансами».

Управление (Management)

Финансовый менеджмент

Финансовый менеджмент дословно можно перевести как «управление финансами».

Управление (Management)

Финансовый менеджмент

Система управления финансами организации представляет собой совокупность трех взаимосвязанных элементов:

Финансовый менеджмент

Система управления финансами организации представляет собой совокупность трех взаимосвязанных элементов:

Финансовые отношения

Финансовые отношения

Характеристики видов финансовых ресурсов предприятия

Характеристики видов финансовых ресурсов предприятия

Источники финансовых ресурсов организации

Источники финансовых ресурсов организации

Цели финансового менеджмента

В разных экономических системах цели финансового менеджмента отличаются. В

Цели финансового менеджмента

В разных экономических системах цели финансового менеджмента отличаются. В

Функции финансового менеджмента

5. Обеспечением минимизации уровня финансового риска при заданном уровне

Функции финансового менеджмента

5. Обеспечением минимизации уровня финансового риска при заданном уровне

Функции финансового менеджмента

К функциям финансового менеджмента как специальной области управления организацией

Функции финансового менеджмента

К функциям финансового менеджмента как специальной области управления организацией

Инструменты финансового менеджмента

Финансовые отношения организации с хозяйствующими субъектами при реализации решений

Инструменты финансового менеджмента

Финансовые отношения организации с хозяйствующими субъектами при реализации решений

Концепции финансового менеджмента

Концепция – это определенный способ понимания, трактовки каких-либо явлений.

Концепции финансового менеджмента

Концепция – это определенный способ понимания, трактовки каких-либо явлений.

Концепции финансового менеджмента

Концепция временной стоимости денег (The Time Value of Money

Концепции финансового менеджмента

Концепция временной стоимости денег (The Time Value of Money

Концепции финансового менеджмента

Концепция стоимости капитала (Cost of Capital Concept)

Каждый источник

Концепции финансового менеджмента

Концепция стоимости капитала (Cost of Capital Concept)

Каждый источник

Концепции финансового менеджмента

- умеренная форма: участникам рынка доступна статистика цен, а

Концепции финансового менеджмента

- умеренная форма: участникам рынка доступна статистика цен, а

Концепции финансового менеджмента

Концепция агентских отношений (Agency Relations Concept)

Агентские отношения возникают

Концепции финансового менеджмента

Концепция агентских отношений (Agency Relations Concept)

Агентские отношения возникают

Концепции финансового менеджмента

Концепция временной неограниченности функционирования хозяйствующего субъекта (Going Concern Concept)

Концепции финансового менеджмента

Концепция временной неограниченности функционирования хозяйствующего субъекта (Going Concern Concept)

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

УПРАВЛЕНИЕ СОБСТВЕННЫМ КАПИТАЛОМ ОРГАНИЗАЦИИ

Тема 2

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

УПРАВЛЕНИЕ СОБСТВЕННЫМ КАПИТАЛОМ ОРГАНИЗАЦИИ

Тема 2

Под собственным капиталом понимается общая сумма средств, принадлежащих организации на правах собственности и используемых ей

Под собственным капиталом понимается общая сумма средств, принадлежащих организации на правах собственности и используемых ей

Формирование собственного капитала организации подчинено двум основным целям:

1. Формированию за счет

Формирование собственного капитала организации подчинено двум основным целям:

1. Формированию за счет

Управление собственным капиталом организации

Управление собственным капиталом организации

Управление собственным капиталом организации

Управление собственным капиталом организации

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

УПРАВЛЕНИЕ ПРИВЛЕЧЕННЫМ КАПИТАЛОМ

Тема 3.

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

УПРАВЛЕНИЕ ПРИВЛЕЧЕННЫМ КАПИТАЛОМ

Тема 3.

Управление привлеченным капиталом

Привлеченный капитал – временно привлеченные в оборот денежные средства в

Управление привлеченным капиталом

Привлеченный капитал – временно привлеченные в оборот денежные средства в

Управление привлеченным капиталом

36

Управление привлеченным капиталом

36

Управление привлеченным капиталом

36

Управление привлеченным капиталом

36

Управление кредиторской задолженностью

36

Управление кредиторской задолженностью

36

Облік і аудит витрат підриємства

Облік і аудит витрат підриємства ФСБУ: учитываем запасы и основные средства по новым правилам

ФСБУ: учитываем запасы и основные средства по новым правилам Инвестициялар, жобалардың тиімділігін есептеу әдістері

Инвестициялар, жобалардың тиімділігін есептеу әдістері Предложения первичной профсоюзной организации по распределению и использованию средств стипендиального фонда

Предложения первичной профсоюзной организации по распределению и использованию средств стипендиального фонда G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар

G-Global коммуникативтік платформасында Инфрақұрылым, инновациялар, инвестициялар Сақтандыруға түрткі болатын басты себеп

Сақтандыруға түрткі болатын басты себеп Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит

Технология проведения и оформления инвентаризации имущества на примере ООО ПКФ СК Элит Бюджетное устройство Российской Федерации и основы его построения

Бюджетное устройство Российской Федерации и основы его построения Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Индикатор профиля рынка Market profiler

Индикатор профиля рынка Market profiler Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК

Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Организация работы органов власти

Организация работы органов власти Мировые финансовые центры

Мировые финансовые центры Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии

Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии Издержки, себестоимость, прибыль предприятия

Издержки, себестоимость, прибыль предприятия Фондовые биржи в России: современное состояние, проблемы и перспективы развития

Фондовые биржи в России: современное состояние, проблемы и перспективы развития Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Фінансовий механізм управління прибутком підприємства

Фінансовий механізм управління прибутком підприємства Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес Деньги: функции и условия реализации, учет и регулирование

Деньги: функции и условия реализации, учет и регулирование Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Плановая себестоимость продукции

Плановая себестоимость продукции Что такое деньги

Что такое деньги Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов