- Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

Содержание

- 2. Ставки таможенных пошлин и порядок их установления ст.3 Закона РФ от 21.05.1993 N 5003-1 (ред. от

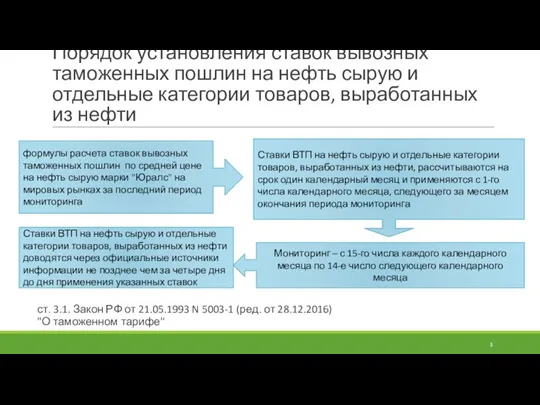

- 3. Порядок установления ставок вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти

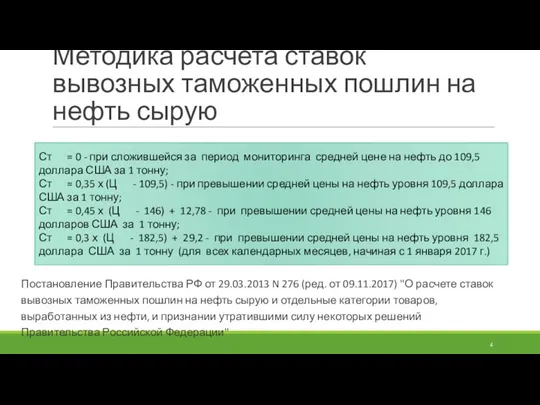

- 4. Методика расчета ставок вывозных таможенных пошлин на нефть сырую Постановление Правительства РФ от 29.03.2013 N 276

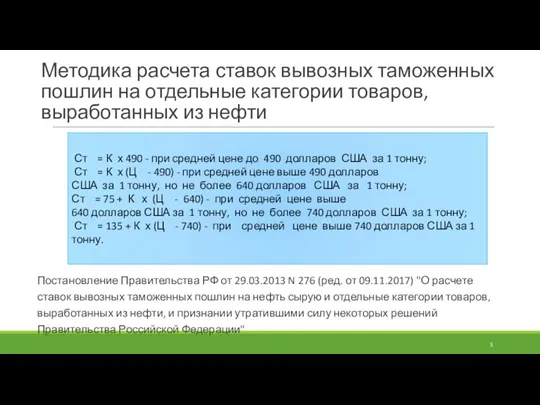

- 5. Методика расчета ставок вывозных таможенных пошлин на отдельные категории товаров, выработанных из нефти Постановление Правительства РФ

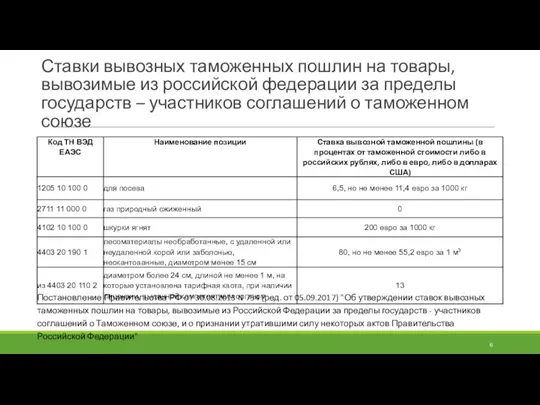

- 6. Ставки вывозных таможенных пошлин на товары, вывозимые из российской федерации за пределы государств – участников соглашений

- 7. Экспорт товаров, не облагаемых вывозными таможенными пошлинами ст. 232 Федеральный закон от 27.11.2010 N 311-ФЗ (ред.

- 8. НДС при экспорте Письмо Минфина России от 04.09.2017 № 03-07-08/56529 в соответствии с пп. 1 п.

- 9. При экспорте в страны – ЕАЭС НДС подтверждается: Договором, согласно которому покупатель из страны ЕАЭС импортирует

- 10. Акциз при экспорте Договор о Евразийском экономическом союзе от 29 мая 2014 года и Протокол о

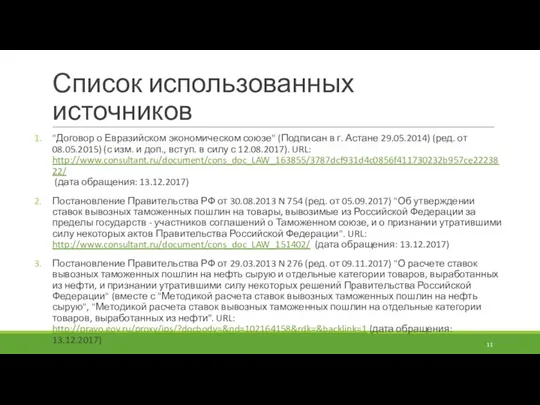

- 11. Список использованных источников "Договор о Евразийском экономическом союзе" (Подписан в г. Астане 29.05.2014) (ред. от 08.05.2015)

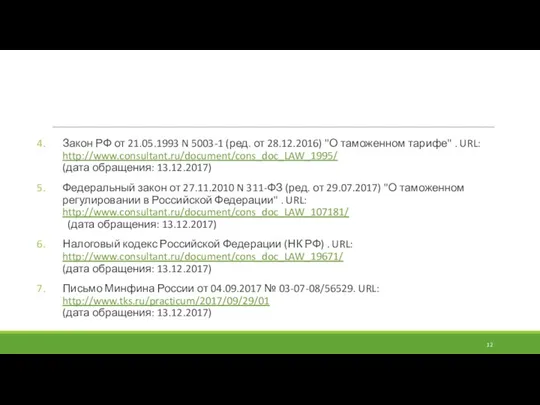

- 12. Закон РФ от 21.05.1993 N 5003-1 (ред. от 28.12.2016) "О таможенном тарифе" . URL: http://www.consultant.ru/document/cons_doc_LAW_1995/ (дата

- 14. Скачать презентацию

Ставки таможенных пошлин и порядок их установления

ст.3 Закона РФ от 21.05.1993

Ставки таможенных пошлин и порядок их установления

ст.3 Закона РФ от 21.05.1993

Порядок установления ставок вывозных таможенных пошлин на нефть сырую и отдельные

Порядок установления ставок вывозных таможенных пошлин на нефть сырую и отдельные

Методика расчета ставок вывозных таможенных пошлин на нефть сырую

Постановление Правительства РФ

Методика расчета ставок вывозных таможенных пошлин на нефть сырую

Постановление Правительства РФ

Методика расчета ставок вывозных таможенных пошлин на отдельные категории товаров, выработанных

Методика расчета ставок вывозных таможенных пошлин на отдельные категории товаров, выработанных

Ставки вывозных таможенных пошлин на товары, вывозимые из российской федерации за

Ставки вывозных таможенных пошлин на товары, вывозимые из российской федерации за

Экспорт товаров, не облагаемых вывозными таможенными пошлинами

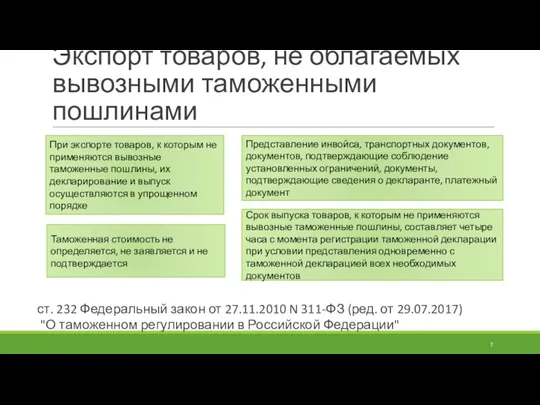

ст. 232 Федеральный закон от

Экспорт товаров, не облагаемых вывозными таможенными пошлинами

ст. 232 Федеральный закон от

НДС при экспорте

Письмо Минфина России от 04.09.2017 № 03-07-08/56529

в соответствии с

НДС при экспорте

Письмо Минфина России от 04.09.2017 № 03-07-08/56529

в соответствии с

При экспорте в страны – ЕАЭС НДС подтверждается:

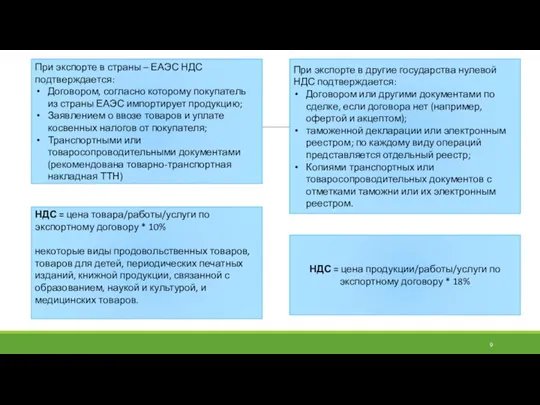

Договором, согласно которому

При экспорте в страны – ЕАЭС НДС подтверждается:

Договором, согласно которому

Акциз при экспорте

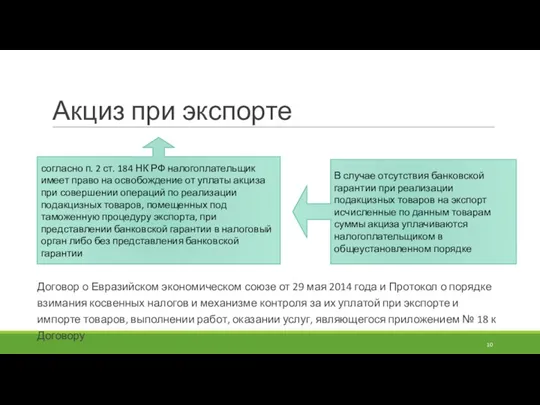

Договор о Евразийском экономическом союзе от 29 мая 2014

Акциз при экспорте

Договор о Евразийском экономическом союзе от 29 мая 2014

Список использованных источников

"Договор о Евразийском экономическом союзе" (Подписан в г. Астане

Список использованных источников

"Договор о Евразийском экономическом союзе" (Подписан в г. Астане

Закон РФ от 21.05.1993 N 5003-1 (ред. от 28.12.2016) "О таможенном

Закон РФ от 21.05.1993 N 5003-1 (ред. от 28.12.2016) "О таможенном

Пенсионный фонд России (ПФР)

Пенсионный фонд России (ПФР) Организационные формы финансирования бизнеса: факторы, механизмы и инструменты

Организационные формы финансирования бизнеса: факторы, механизмы и инструменты Тема 7. Необходимость и сущность кредита

Тема 7. Необходимость и сущность кредита Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Продажа программы Идеальный заемщик

Продажа программы Идеальный заемщик Бухгалтерский учет материалов

Бухгалтерский учет материалов Коэффициенты оборачиваемости средств. Коэффициенты деловой активности

Коэффициенты оборачиваемости средств. Коэффициенты деловой активности Заработная плата

Заработная плата Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Финансовая политика корпорации

Финансовая политика корпорации Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой

Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой Managemetul proiectului. Finantari europene

Managemetul proiectului. Finantari europene Добровольное медицинское страхование

Добровольное медицинское страхование Определение суммы налога. Решение задач

Определение суммы налога. Решение задач Financial market fragility

Financial market fragility Цели и задачи аудиторской проверки. Аудиторские доказательства

Цели и задачи аудиторской проверки. Аудиторские доказательства Учет заработной платы

Учет заработной платы Учет доходов, расходов и финансовых результатов

Учет доходов, расходов и финансовых результатов Производные финансовые инструменты (ПФИ)

Производные финансовые инструменты (ПФИ) Как сохранить деньги во время кризиса

Как сохранить деньги во время кризиса Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Електронне декларування доходів. Заповнення

Електронне декларування доходів. Заповнення Професія касир (в банку). Гроші. Їх функції та види

Професія касир (в банку). Гроші. Їх функції та види Деньги и их функции

Деньги и их функции Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Учет денежных средств

Учет денежных средств Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета