- Учет доходов, расходов и финансовых результатов

Содержание

- 2. Понятие, состав и порядок признания доходов и расходов 2. Состав финансовых результатов и порядок их формирования

- 3. 1. Понятие, состав и порядок признания доходов и расходов

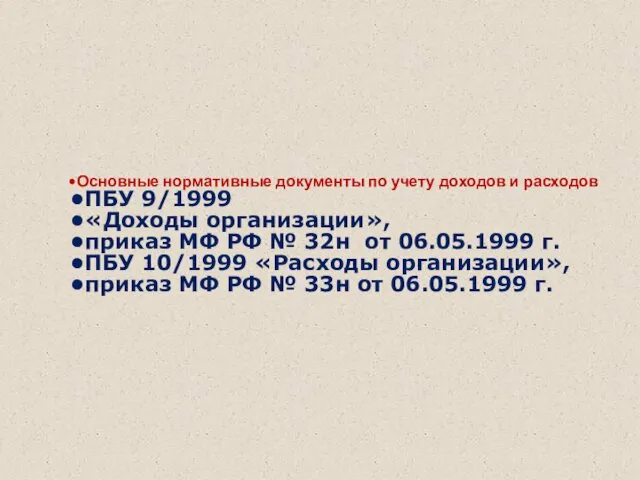

- 4. Основные нормативные документы по учету доходов и расходов ПБУ 9/1999 «Доходы организации», приказ МФ РФ №

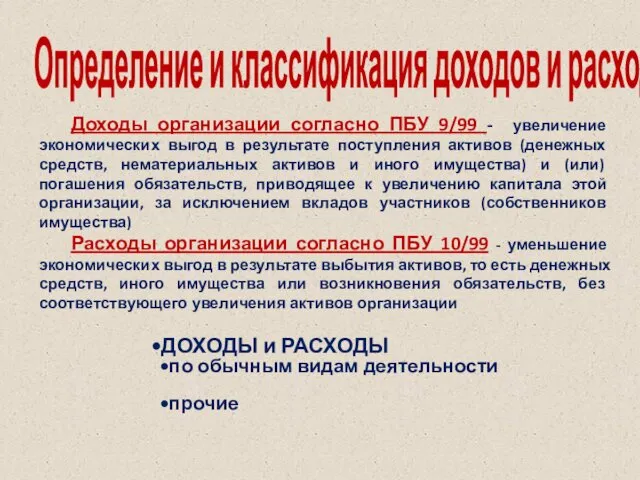

- 5. Определение и классификация доходов и расходов Доходы организации согласно ПБУ 9/99 - увеличение экономических выгод в

- 6. Доходы по обычным видам деятельности выручка от продажи продукции и товаров, поступления, связанные с выполнением работ,

- 7. Условия признания выручки в бухгалтерском учете Выручка признается в сумме, исчисленной в денежном выражении, равной величине

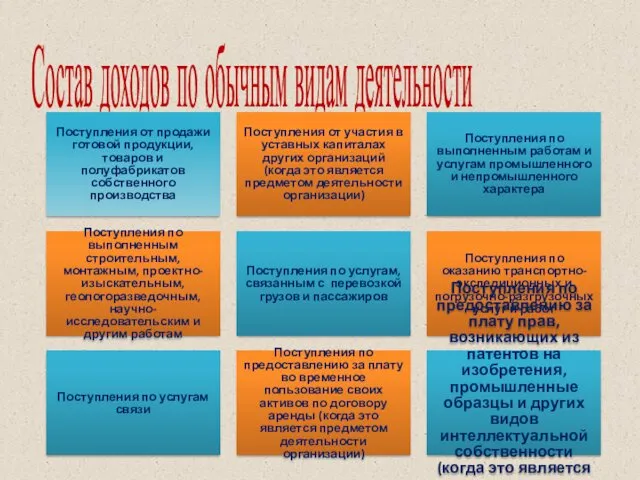

- 8. Состав доходов по обычным видам деятельности Поступления от продажи готовой продукции, товаров и полуфабрикатов собственного производства

- 9. Не признается доходами поступление от других лиц

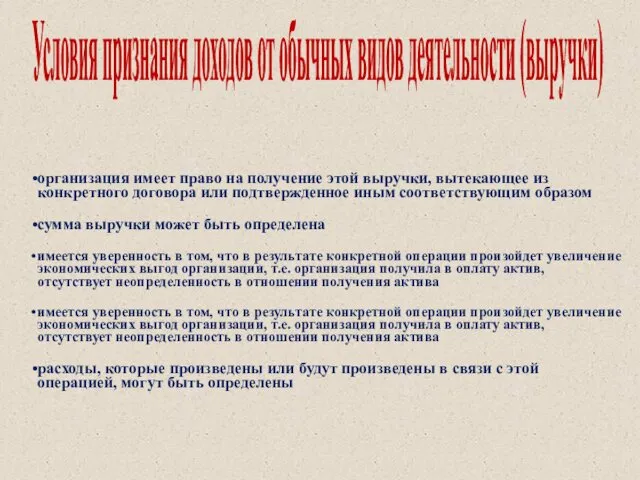

- 10. Условия признания доходов от обычных видов деятельности (выручки) организация имеет право на получение этой выручки, вытекающее

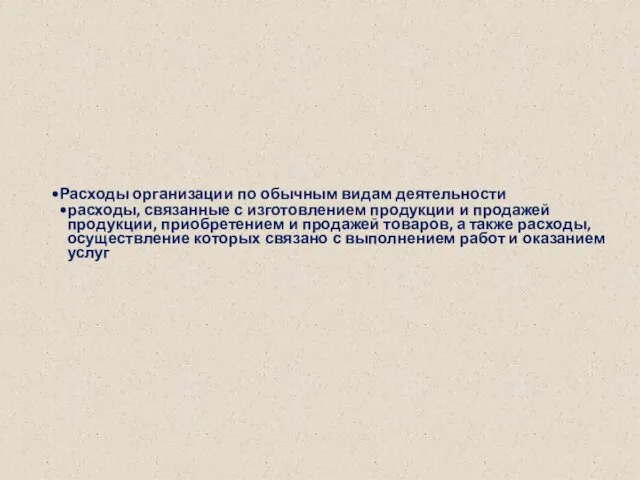

- 11. Расходы организации по обычным видам деятельности расходы, связанные с изготовлением продукции и продажей продукции, приобретением и

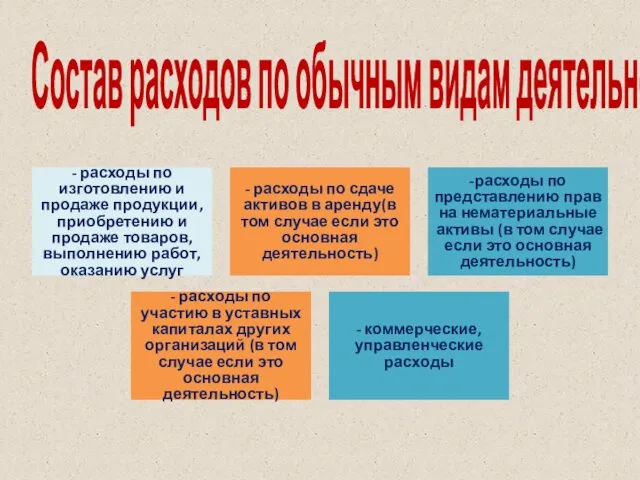

- 12. Состав расходов по обычным видам деятельности - расходы по изготовлению и продаже продукции, приобретению и продаже

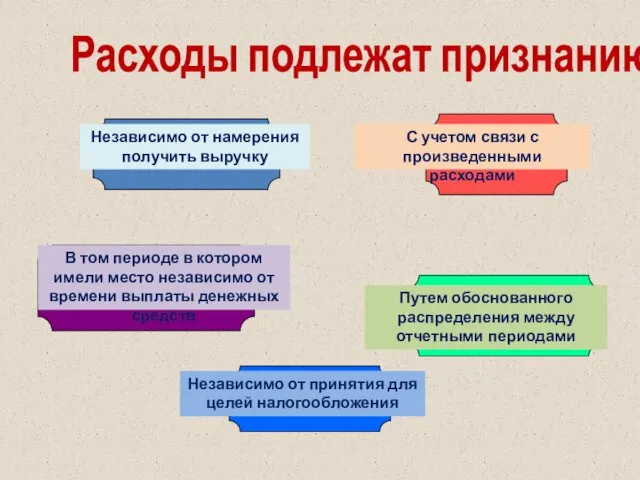

- 13. Расходы подлежат признанию:

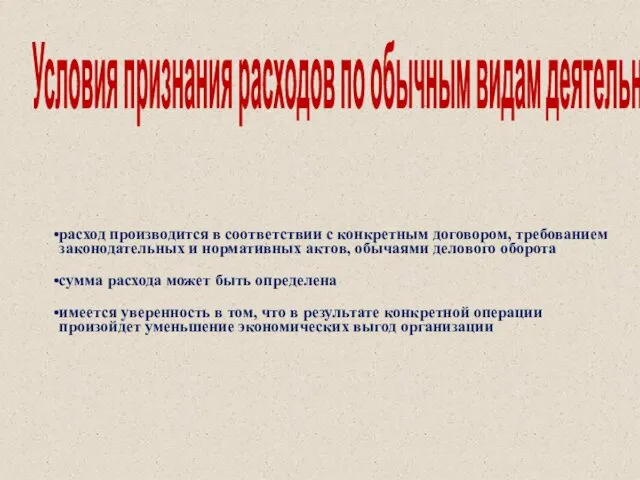

- 14. Условия признания расходов по обычным видам деятельности расход производится в соответствии с конкретным договором, требованием законодательных

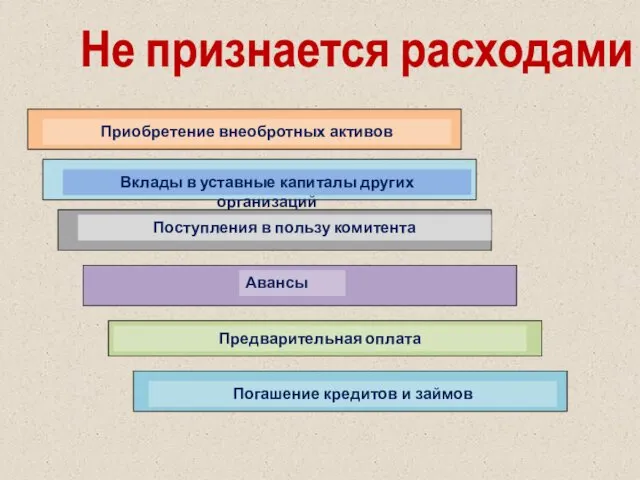

- 15. Не признается расходами

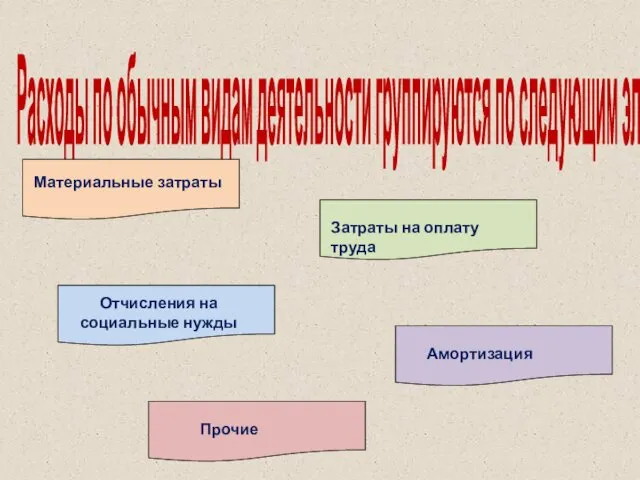

- 16. Расходы по обычным видам деятельности группируются по следующим элементам

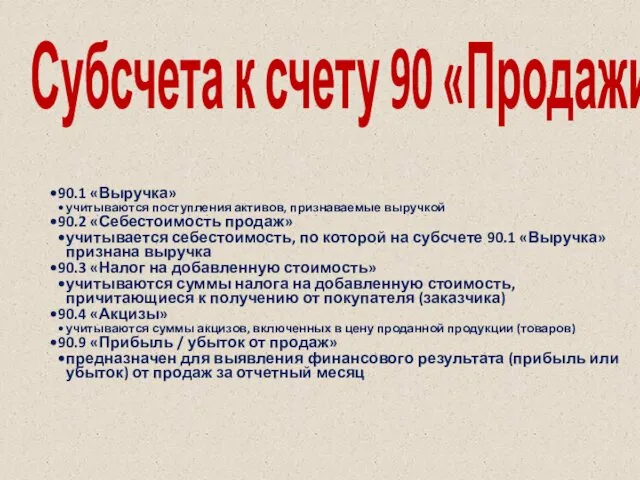

- 17. Субсчета к счету 90 «Продажи» 90.1 «Выручка» учитываются поступления активов, признаваемые выручкой 90.2 «Себестоимость продаж» учитывается

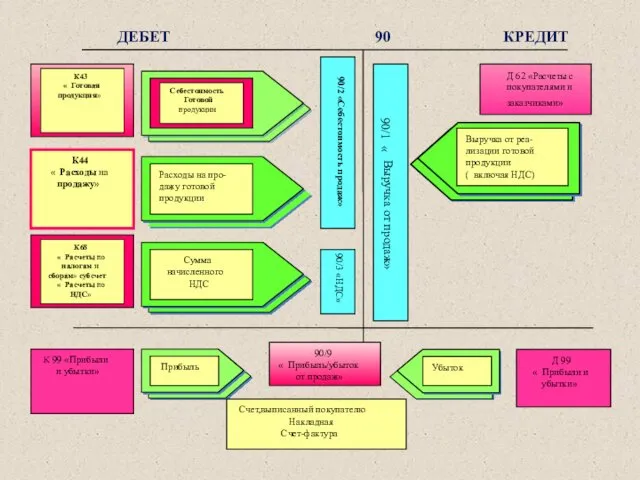

- 18. ДЕБЕТ 90 КРЕДИТ

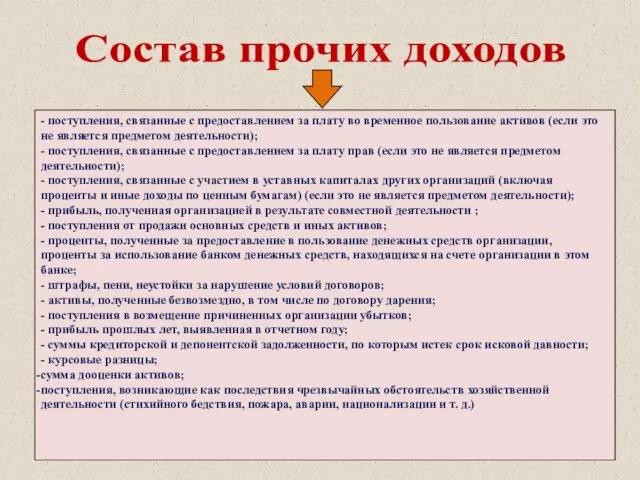

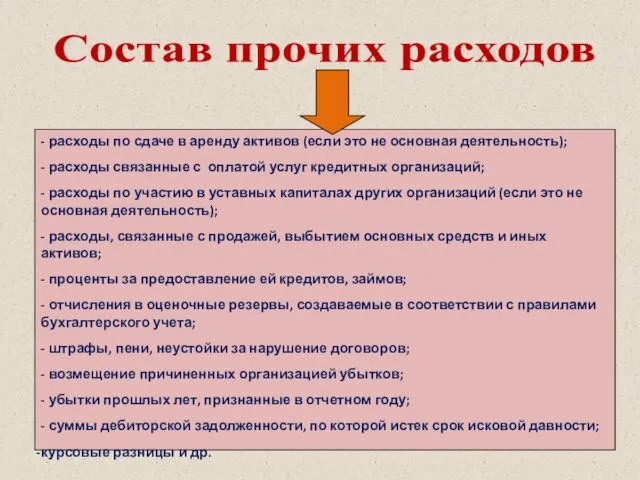

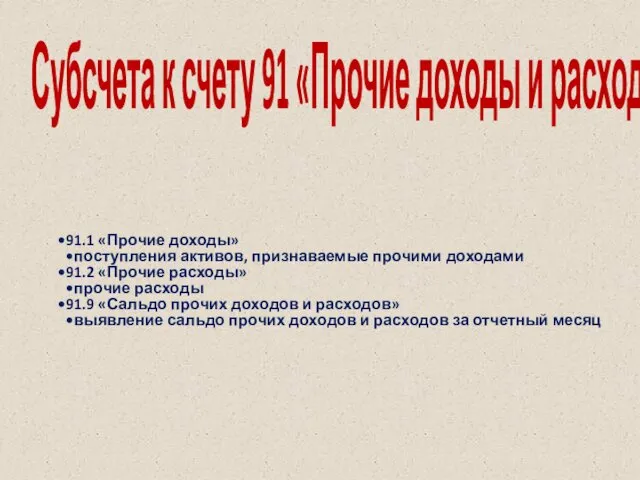

- 21. Субсчета к счету 91 «Прочие доходы и расходы» 91.1 «Прочие доходы» поступления активов, признаваемые прочими доходами

- 22. 2. Состав финансовых результатов и порядок их формирования

- 23. финансовый результат прирост (уменьшение) стоимости собственного капитала организации за отчетный период

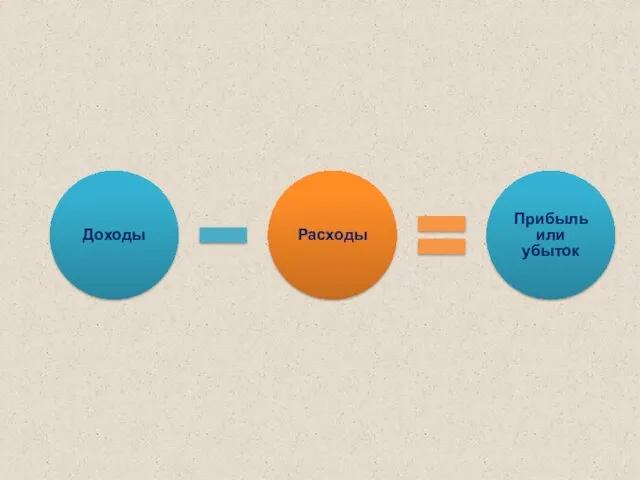

- 24. Доходы Расходы Прибыль или убыток

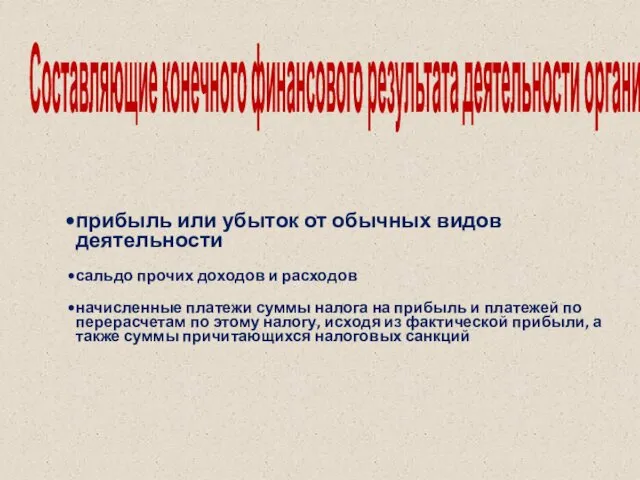

- 25. Составляющие конечного финансового результата деятельности организации прибыль или убыток от обычных видов деятельности сальдо прочих доходов

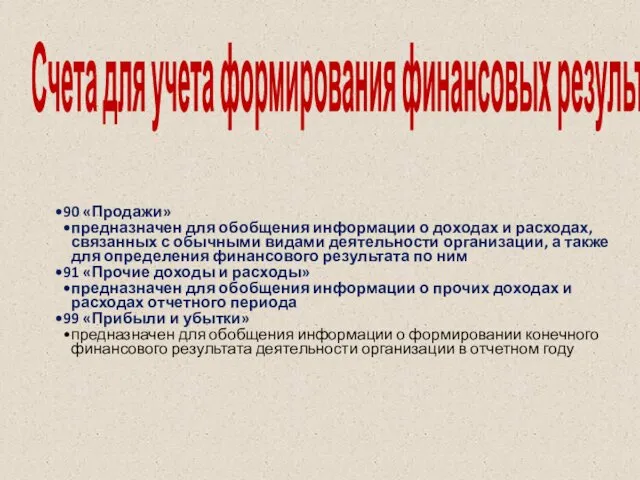

- 26. Счета для учета формирования финансовых результатов 90 «Продажи» предназначен для обобщения информации о доходах и расходах,

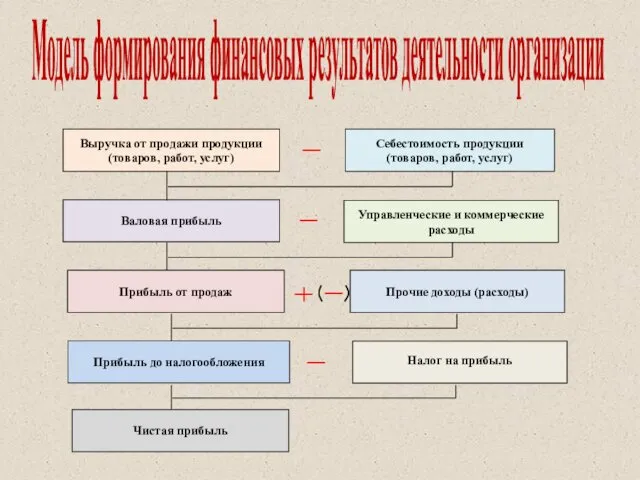

- 27. Модель формирования финансовых результатов деятельности организации

- 28. 3. Учет нераспределенной прибыли (непокрытого убытка)

- 29. Нераспределенная прибыль (непокрытый убыток) часть прибыли, нераспределенная организацией в отчетном году

- 30. Реформация бухгалтерского баланса Проведение реформации баланса связано с тем, что с начала каждого нового года прекращается

- 31. Процедуры по реформации бухгалтерского баланса закрытие всех субсчетов, открытых к счету 90 «Продажи» закрытие всех субсчетов,

- 32. Решение о распределение чистой прибыли экономического субъекта Принимают собственники организации

- 34. Скачать презентацию

Понятие, состав и порядок

признания доходов и расходов

2. Состав финансовых

Понятие, состав и порядок

признания доходов и расходов

2. Состав финансовых

1.

Понятие, состав и порядок признания доходов и расходов

1.

Понятие, состав и порядок признания доходов и расходов

Основные нормативные документы по учету доходов и расходов

ПБУ 9/1999

«Доходы организации»,

Основные нормативные документы по учету доходов и расходов

ПБУ 9/1999

«Доходы организации»,

Определение и классификация доходов и расходов

Доходы организации согласно ПБУ 9/99

Определение и классификация доходов и расходов

Доходы организации согласно ПБУ 9/99

Доходы по обычным видам деятельности

выручка от продажи продукции и товаров, поступления,

Доходы по обычным видам деятельности

выручка от продажи продукции и товаров, поступления,

Условия признания выручки в бухгалтерском учете

Выручка признается в сумме, исчисленной в

Условия признания выручки в бухгалтерском учете

Выручка признается в сумме, исчисленной в

Состав доходов по обычным видам деятельности

Поступления от продажи готовой продукции, товаров

Состав доходов по обычным видам деятельности

Поступления от продажи готовой продукции, товаров

Не признается доходами поступление от других лиц

Не признается доходами поступление от других лиц

Условия признания доходов от обычных видов деятельности (выручки)

организация имеет право на

Условия признания доходов от обычных видов деятельности (выручки)

организация имеет право на

Расходы организации по обычным видам деятельности

расходы, связанные с изготовлением продукции и

Расходы организации по обычным видам деятельности

расходы, связанные с изготовлением продукции и

Состав расходов по обычным видам деятельности

- расходы по изготовлению и продаже

Состав расходов по обычным видам деятельности

- расходы по изготовлению и продаже

Расходы подлежат признанию:

Расходы подлежат признанию:

Условия признания расходов по обычным видам деятельности

расход производится в соответствии с

Условия признания расходов по обычным видам деятельности

расход производится в соответствии с

Не признается расходами

Не признается расходами

Расходы по обычным видам деятельности группируются по следующим элементам

Расходы по обычным видам деятельности группируются по следующим элементам

Субсчета к счету 90 «Продажи»

90.1 «Выручка»

учитываются поступления активов, признаваемые выручкой

90.2 «Себестоимость

Субсчета к счету 90 «Продажи»

90.1 «Выручка»

учитываются поступления активов, признаваемые выручкой

90.2 «Себестоимость

ДЕБЕТ 90 КРЕДИТ

ДЕБЕТ 90 КРЕДИТ

Субсчета к счету 91 «Прочие доходы и расходы»

91.1 «Прочие доходы»

поступления активов,

Субсчета к счету 91 «Прочие доходы и расходы»

91.1 «Прочие доходы»

поступления активов,

2.

Состав финансовых результатов и

порядок их формирования

2.

Состав финансовых результатов и

порядок их формирования

финансовый результат

прирост (уменьшение) стоимости собственного капитала организации за отчетный период

финансовый результат

прирост (уменьшение) стоимости собственного капитала организации за отчетный период

Доходы

Расходы

Прибыль или убыток

Доходы

Расходы

Прибыль или убыток

Составляющие конечного финансового результата деятельности организации

прибыль или убыток от обычных видов

Составляющие конечного финансового результата деятельности организации

прибыль или убыток от обычных видов

Счета для учета формирования финансовых результатов

90 «Продажи»

предназначен для обобщения информации о

Счета для учета формирования финансовых результатов

90 «Продажи»

предназначен для обобщения информации о

Модель формирования финансовых результатов деятельности организации

Модель формирования финансовых результатов деятельности организации

3.

Учет нераспределенной прибыли

(непокрытого убытка)

3.

Учет нераспределенной прибыли

(непокрытого убытка)

Нераспределенная прибыль (непокрытый убыток)

часть прибыли, нераспределенная организацией в отчетном году

Нераспределенная прибыль (непокрытый убыток)

часть прибыли, нераспределенная организацией в отчетном году

Реформация бухгалтерского баланса

Проведение реформации баланса связано с тем, что с начала

Реформация бухгалтерского баланса

Проведение реформации баланса связано с тем, что с начала

Процедуры по реформации бухгалтерского баланса

закрытие всех субсчетов, открытых к счету 90

Процедуры по реформации бухгалтерского баланса

закрытие всех субсчетов, открытых к счету 90

Решение о распределение чистой прибыли экономического субъекта

Принимают собственники организации

Решение о распределение чистой прибыли экономического субъекта

Принимают собственники организации

Заповнення декларації

Заповнення декларації Корпоративное управление. Финансовая информация и корпоративная отчетность

Корпоративное управление. Финансовая информация и корпоративная отчетность Нематериальные активы

Нематериальные активы Теорія грошей

Теорія грошей Өтімділік түсінігі және баланстың өтімділігі

Өтімділік түсінігі және баланстың өтімділігі Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2)

Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2) Налоговая система Германии

Налоговая система Германии Тест по бухгалтерскому учету

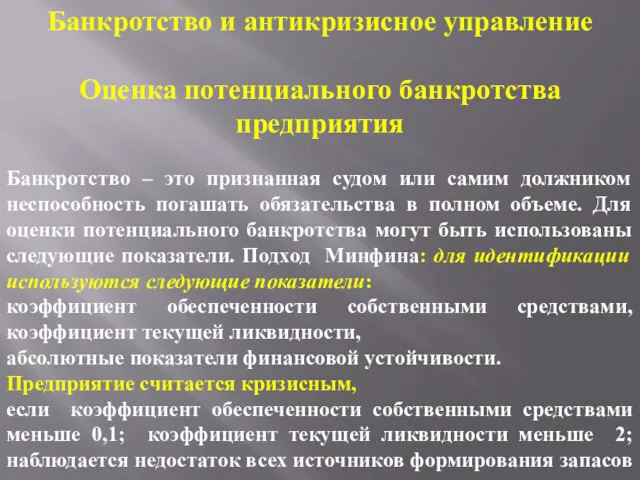

Тест по бухгалтерскому учету Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия

Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия Корпоративные финансы

Корпоративные финансы Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк

Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк Сводный доклад Калининградской области о результатах мониторинга эффективности деятельности органов местного самоуправлени

Сводный доклад Калининградской области о результатах мониторинга эффективности деятельности органов местного самоуправлени Грант Начинающий фермер

Грант Начинающий фермер I-Лига ООО Прайд

I-Лига ООО Прайд Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг

Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Понятие, цели, задачи и назначение управленческого учета

Понятие, цели, задачи и назначение управленческого учета Финансово-правовая норма

Финансово-правовая норма Внутридневной трейдинг

Внутридневной трейдинг Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г

Волгоградский филиал ФГУП Московское ПРОП Минтруда России 2018 г Государственный Фонд развития промышленности Рязанской области

Государственный Фонд развития промышленности Рязанской области Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц

Ответственность здоровых за больных. Нюансы ответственности банков по обязательствам третьих лиц Оценка стоимости контрольных и неконтрольных пакетов акций

Оценка стоимости контрольных и неконтрольных пакетов акций Основные изменения в законодательстве о рынке ценные бумаг

Основные изменения в законодательстве о рынке ценные бумаг Фінансовий ринок

Фінансовий ринок Индивидуальный подоходный налог

Индивидуальный подоходный налог Решение квартирного вопроса для каждого желающего с любым уровнем дохода

Решение квартирного вопроса для каждого желающего с любым уровнем дохода