- Нематериальные активы

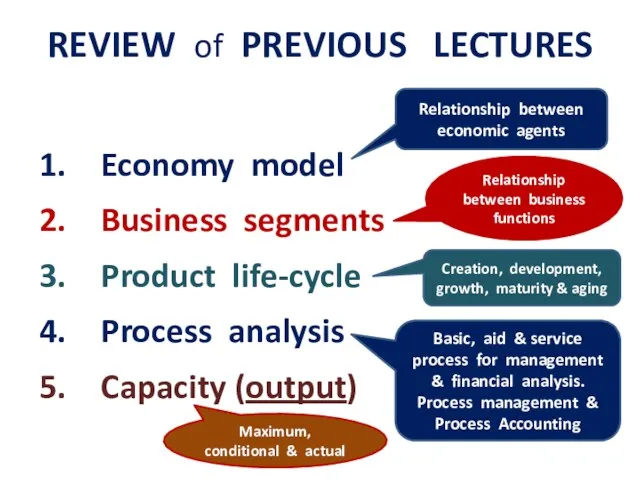

Содержание

- 2. Цель стандарта определить порядок учета нематериальных активов, в отношении которых отсутствуют конкретные указания в других стандартах,

- 3. Нематериальный актив - это идентифицируемый немонетарный актив, не имеющий физической формы. Примеры нематериальных активов: патенты, авторские

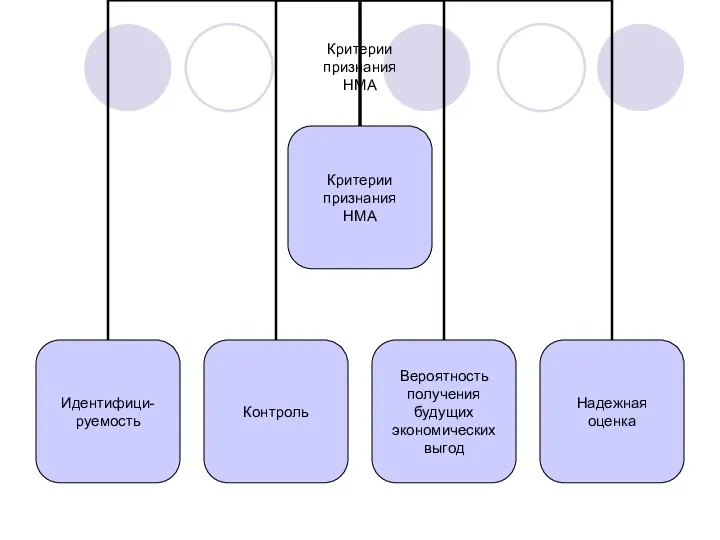

- 4. Критерии признания НМА

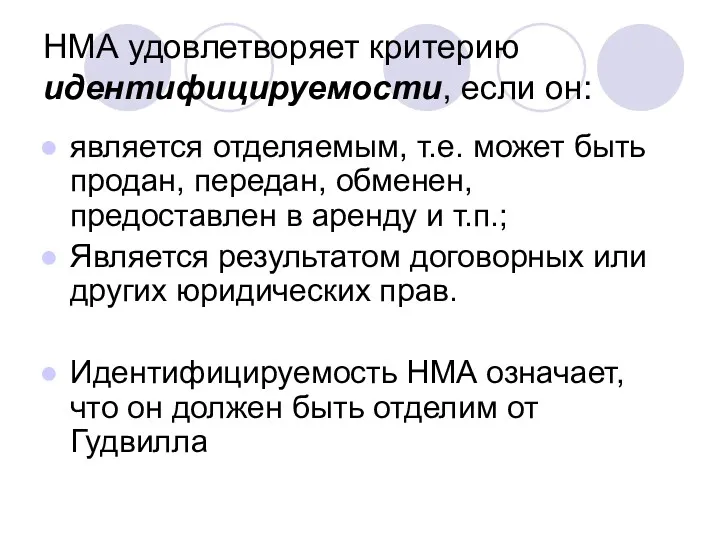

- 5. НМА удовлетворяет критерию идентифицируемости, если он: является отделяемым, т.е. может быть продан, передан, обменен, предоставлен в

- 6. Например: Специализированное программное обеспечение для печатного станка с программным управлением: не является НМА, т.к. неотделимо от

- 7. Контроль предприятия над НМА означает что: Предприятие обладает правом на получение будущих экономических выгод от использования

- 8. Будущие экономические выгоды - это чистый приток денежных средств, включая повышение доходов, или экономию затрат

- 9. Первоначальная оценка нематериального актива производится по себестоимости НМА может быть получен (приобретен) раздельно; в результате обмена;

- 10. Себестоимость отдельно приобретенного НМА включает: –цену покупки нематериального актива, включая импортные пошлины и невозмещаемые налоги на

- 11. Себестоимость НМА, полученного в результате обмена оценивается по справедливой стоимости, за исключением случаев, когда: – операция

- 12. НМА приобретенный в рамках сделки по объединению бизнеса Признается организацией-покупателем в качестве НМА отдельно от деловой

- 13. Приобретение НМА при помощи государственной субсидии Нематериальный актив может быть приобретен бесплатно или за номинальное возмещение,

- 14. Внутренне созданные НМА В целях признания внутренне созданных НМА процесс создания актива разделяется на стадии: исследований;

- 15. Определения Исследования – оригинальные плановые изыскания, предпринимаемые с целью получения новых научных или технических знаний. Разработка

- 16. Например: Этап исследования: приобретение новых знаний, поиск альтернативных материалов, процессов, систем, оценка областей применения результатов исследования

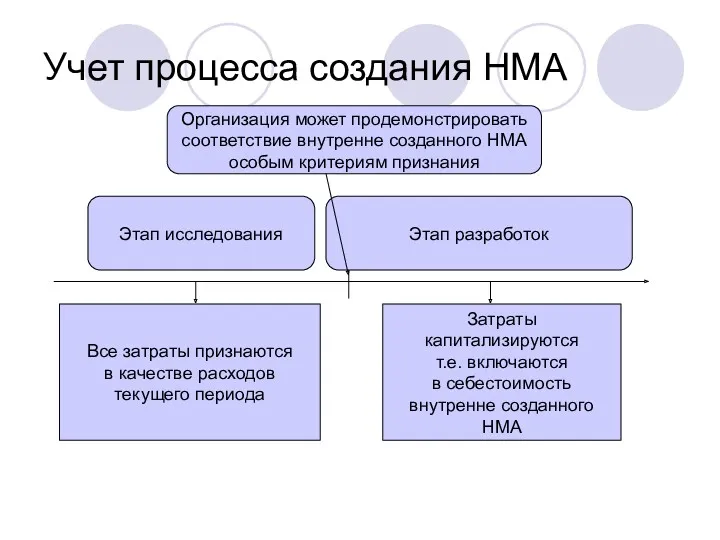

- 17. Учет процесса создания НМА Этап исследования Все затраты признаются в качестве расходов текущего периода Этап разработок

- 18. Особые критерии признания внутренне созданного НМА Предприятие должно продемонстрировать все перечисленное ниже: –Техническую осуществимость завершения создания

- 19. Затраты, включаемые в себестоимость НМА (капитализируемые) Затраты на использованные материалы и услуги; Затраты на заработную плату

- 20. Не включаются в себестоимость НМА Торговые и административные накладные расходы; Затраты, отнесенные на расходы на этапе

- 21. Внутренне созданный гудвил не подлежит признанию в качестве актива, поскольку он не является идентифицируемым ресурсом (т.е.

- 22. Оценка НМА после признания Модель учета по фактическим затратам : НМА должен учитываться по себестоимости за

- 23. Справедливая стоимость – это цена, которая была бы получена при продаже актива или уплачена при передаче

- 24. Активный рынок - Рынок, где выполняются все перечисленные ниже условия: Обращающиеся на рынке объекты имеют однородный

- 25. Переоценка должна проводиться с такой регулярностью, чтобы на конец отчетного периода балансовая стоимость актива не отличалась

- 26. Накопленная амортизация НМА на дату переоценки: –либо пересчитывается пропорционально изменению валовой балансовой стоимости актива так, чтобы

- 27. Отражение переоценки в отчетности Увеличение балансовой стоимости НМА признается в составе прочего совокупного дохода и начисляется

- 28. Накопленная величина прироста стоимости от переоценки может быть перенесена непосредственно в состав нераспределенной прибыли в момент

- 29. Срок полезного использования : –период времени, на протяжении которого, как ожидается, актив будет иметься в наличии

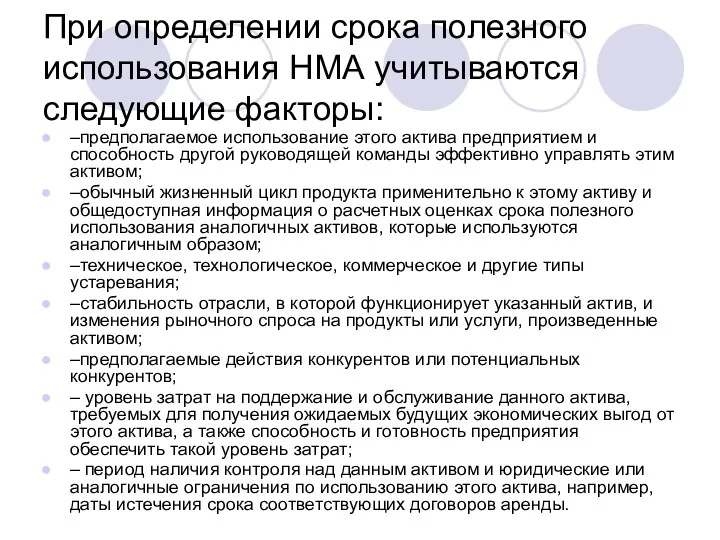

- 30. При определении срока полезного использования НМА учитываются следующие факторы: –предполагаемое использование этого актива предприятием и способность

- 31. Факторы, определяющие СПИ НМА Экономические факторы определяют период, на протяжении которого предприятие будет получать будущие экономические

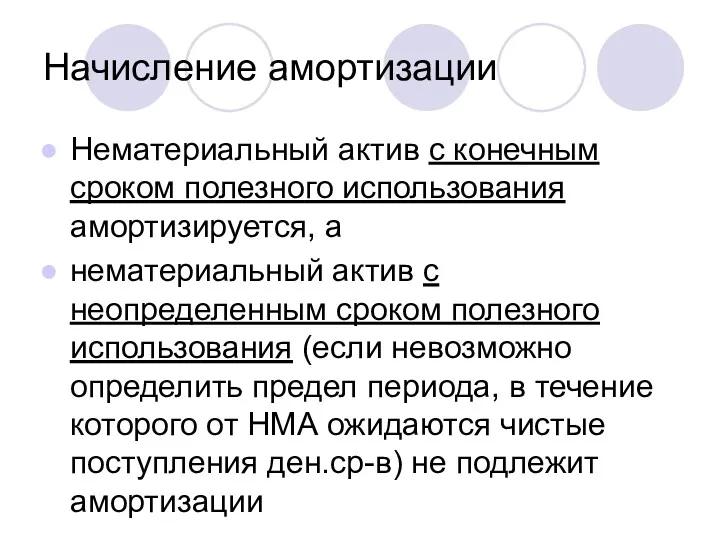

- 32. Начисление амортизации Нематериальный актив с конечным сроком полезного использования амортизируется, а нематериальный актив с неопределенным сроком

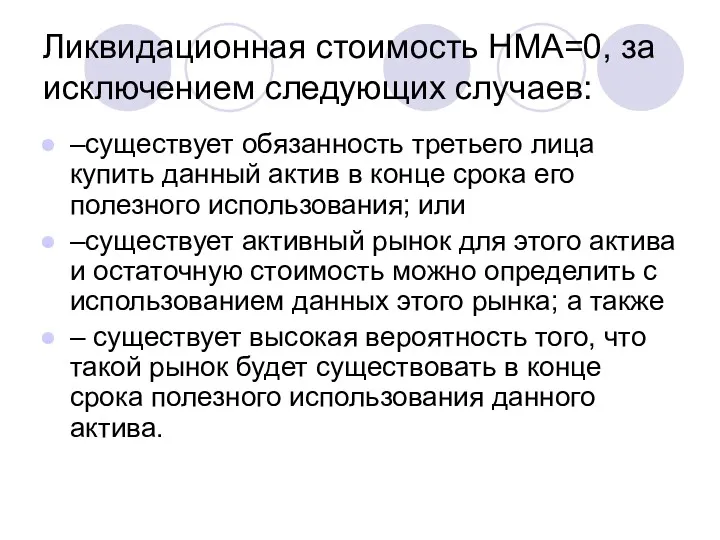

- 33. Ликвидационная стоимость НМА=0, за исключением следующих случаев: –существует обязанность третьего лица купить данный актив в конце

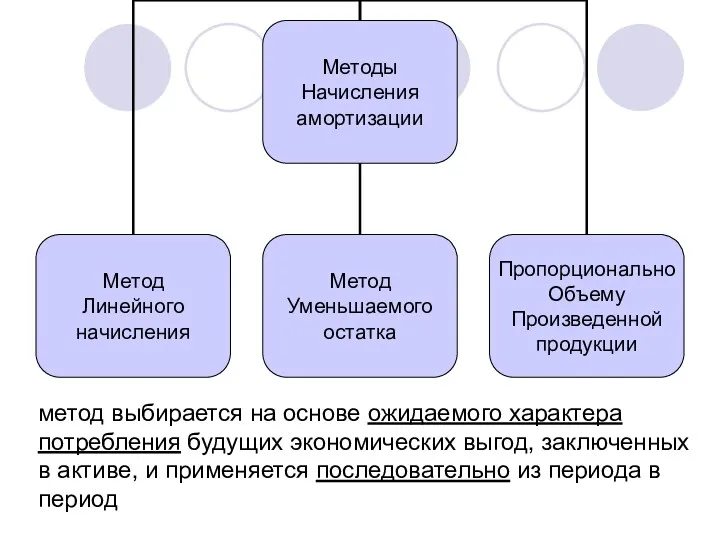

- 34. Методы Начисления амортизации метод выбирается на основе ожидаемого характера потребления будущих экономических выгод, заключенных в активе,

- 35. Срок амортизации, ликвидационная стоимость и метод начисления амортизации нематериального актива с конечным сроком полезного использования должны

- 36. НМА с неопределенным сроком полезного использования должен быть протестирован на предмет обесценения путем сопоставления его возмещаемой

- 38. Скачать презентацию

Цель стандарта

определить порядок учета нематериальных активов, в отношении которых отсутствуют конкретные

Цель стандарта

определить порядок учета нематериальных активов, в отношении которых отсутствуют конкретные

Нематериальный актив

- это идентифицируемый немонетарный актив, не имеющий физической формы.

Примеры

Нематериальный актив

- это идентифицируемый немонетарный актив, не имеющий физической формы.

Примеры

Критерии

признания

НМА

Критерии

признания

НМА

НМА удовлетворяет критерию идентифицируемости, если он:

является отделяемым, т.е. может быть продан,

НМА удовлетворяет критерию идентифицируемости, если он:

является отделяемым, т.е. может быть продан,

Например:

Специализированное программное обеспечение для печатного станка с программным управлением: не является

Например:

Специализированное программное обеспечение для печатного станка с программным управлением: не является

Контроль предприятия над НМА означает что:

Предприятие обладает правом на получение будущих

Контроль предприятия над НМА означает что:

Предприятие обладает правом на получение будущих

Будущие экономические выгоды

- это чистый приток денежных средств, включая повышение доходов,

Будущие экономические выгоды

- это чистый приток денежных средств, включая повышение доходов,

Первоначальная оценка нематериального актива производится по себестоимости

НМА может быть получен (приобретен)

раздельно;

в

Первоначальная оценка нематериального актива производится по себестоимости

НМА может быть получен (приобретен)

раздельно;

в

Себестоимость отдельно приобретенного НМА включает:

–цену покупки нематериального актива, включая импортные пошлины

Себестоимость отдельно приобретенного НМА включает:

–цену покупки нематериального актива, включая импортные пошлины

Себестоимость НМА, полученного в результате обмена

оценивается по справедливой стоимости, за исключением

Себестоимость НМА, полученного в результате обмена

оценивается по справедливой стоимости, за исключением

НМА приобретенный в рамках сделки по объединению бизнеса

Признается организацией-покупателем в качестве

НМА приобретенный в рамках сделки по объединению бизнеса

Признается организацией-покупателем в качестве

Приобретение НМА при помощи государственной субсидии

Нематериальный актив может быть приобретен бесплатно

Приобретение НМА при помощи государственной субсидии

Нематериальный актив может быть приобретен бесплатно

Внутренне созданные НМА

В целях признания внутренне созданных НМА процесс создания актива

Внутренне созданные НМА

В целях признания внутренне созданных НМА процесс создания актива

Определения

Исследования – оригинальные плановые изыскания, предпринимаемые с целью получения новых научных

Определения

Исследования – оригинальные плановые изыскания, предпринимаемые с целью получения новых научных

Например:

Этап исследования: приобретение новых знаний, поиск альтернативных материалов, процессов, систем, оценка

Например:

Этап исследования: приобретение новых знаний, поиск альтернативных материалов, процессов, систем, оценка

Учет процесса создания НМА

Этап исследования

Все затраты признаются

в качестве расходов

текущего

Учет процесса создания НМА

Этап исследования

Все затраты признаются

в качестве расходов

текущего

Особые критерии признания внутренне созданного НМА

Предприятие должно продемонстрировать все перечисленное ниже:

–Техническую

Особые критерии признания внутренне созданного НМА

Предприятие должно продемонстрировать все перечисленное ниже:

–Техническую

Затраты, включаемые в себестоимость НМА (капитализируемые)

Затраты на использованные материалы и услуги;

Затраты

Затраты, включаемые в себестоимость НМА (капитализируемые)

Затраты на использованные материалы и услуги;

Затраты

Не включаются в себестоимость НМА

Торговые и административные накладные расходы;

Затраты, отнесенные на

Не включаются в себестоимость НМА

Торговые и административные накладные расходы;

Затраты, отнесенные на

Внутренне созданный гудвил не подлежит признанию в качестве актива, поскольку он

Внутренне созданный гудвил не подлежит признанию в качестве актива, поскольку он

Оценка НМА после признания

Модель учета по фактическим затратам : НМА должен

Оценка НМА после признания

Модель учета по фактическим затратам : НМА должен

Справедливая стоимость – это цена, которая была бы получена при продаже

Справедливая стоимость – это цена, которая была бы получена при продаже

Активный рынок -

Рынок, где выполняются все перечисленные ниже условия:

Обращающиеся

Активный рынок -

Рынок, где выполняются все перечисленные ниже условия:

Обращающиеся

Переоценка должна проводиться с такой регулярностью, чтобы на конец отчетного периода

Переоценка должна проводиться с такой регулярностью, чтобы на конец отчетного периода

Накопленная амортизация НМА на дату переоценки:

–либо пересчитывается пропорционально изменению валовой балансовой

Накопленная амортизация НМА на дату переоценки:

–либо пересчитывается пропорционально изменению валовой балансовой

Отражение переоценки в отчетности

Увеличение балансовой стоимости НМА признается в составе прочего

Отражение переоценки в отчетности

Увеличение балансовой стоимости НМА признается в составе прочего

Накопленная величина прироста стоимости от переоценки может быть перенесена непосредственно в

Накопленная величина прироста стоимости от переоценки может быть перенесена непосредственно в

Срок полезного использования :

–период времени, на протяжении которого, как ожидается, актив

Срок полезного использования :

–период времени, на протяжении которого, как ожидается, актив

При определении срока полезного использования НМА учитываются следующие факторы:

–предполагаемое использование этого

При определении срока полезного использования НМА учитываются следующие факторы:

–предполагаемое использование этого

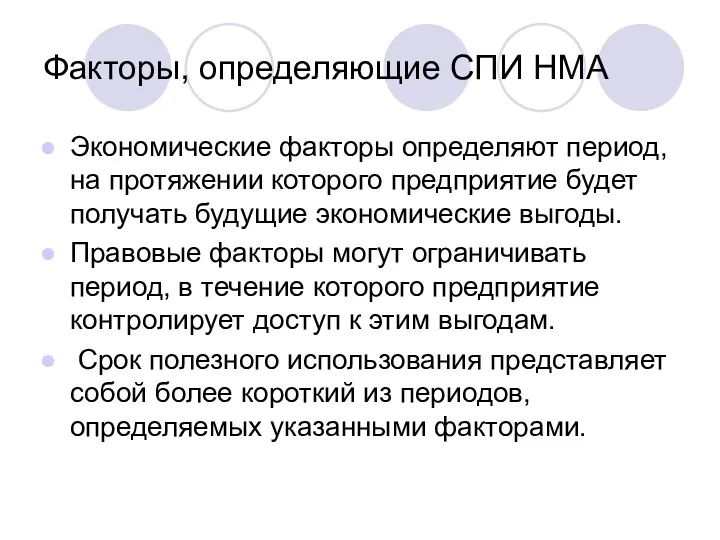

Факторы, определяющие СПИ НМА

Экономические факторы определяют период, на протяжении которого предприятие

Факторы, определяющие СПИ НМА

Экономические факторы определяют период, на протяжении которого предприятие

Начисление амортизации

Нематериальный актив с конечным сроком полезного использования амортизируется, а

нематериальный актив

Начисление амортизации

Нематериальный актив с конечным сроком полезного использования амортизируется, а

нематериальный актив

Ликвидационная стоимость НМА=0, за исключением следующих случаев:

–существует обязанность третьего лица купить

Ликвидационная стоимость НМА=0, за исключением следующих случаев:

–существует обязанность третьего лица купить

Методы

Начисления

амортизации

метод выбирается на основе ожидаемого характера потребления будущих экономических выгод, заключенных

Методы

Начисления

амортизации

метод выбирается на основе ожидаемого характера потребления будущих экономических выгод, заключенных

Срок амортизации, ликвидационная стоимость и метод начисления амортизации нематериального актива с

Срок амортизации, ликвидационная стоимость и метод начисления амортизации нематериального актива с

НМА с неопределенным сроком полезного использования

должен быть протестирован на предмет обесценения

НМА с неопределенным сроком полезного использования

должен быть протестирован на предмет обесценения

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Пенсия по старости

Пенсия по старости Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Компания ПАО САК Энергогарант. Страхование

Компания ПАО САК Энергогарант. Страхование Подготовка 6-НДФЛ с учетом последних изменений

Подготовка 6-НДФЛ с учетом последних изменений Международные расчеты

Международные расчеты Проектное финансирование

Проектное финансирование Состав и содержание сметной документации

Состав и содержание сметной документации Оборотные средства предприятия

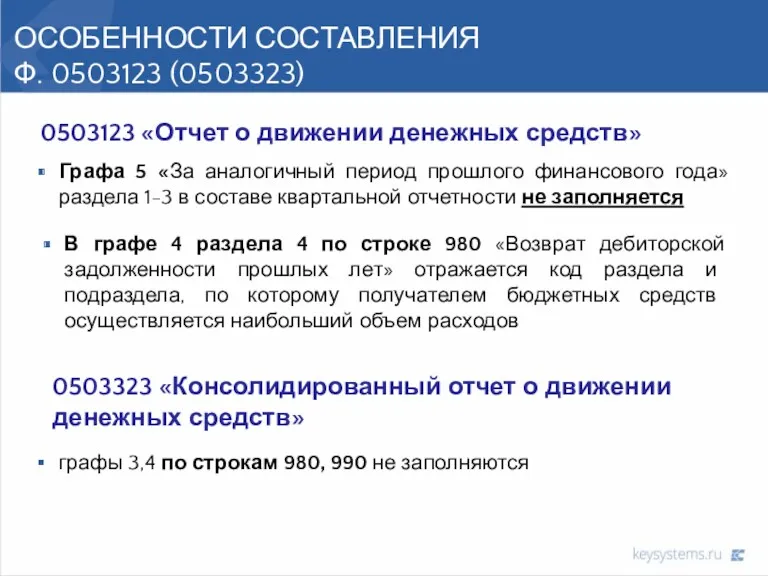

Оборотные средства предприятия Отчет о движении денежных средств

Отчет о движении денежных средств Сутність інвестиційного менеджменту. (Тема 1)

Сутність інвестиційного менеджменту. (Тема 1) Правовые основы института страхования

Правовые основы института страхования Кассалық операциялар есебі

Кассалық операциялар есебі Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение

Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы

Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Финансы домашних хозяйств

Финансы домашних хозяйств Состав и содержание финансовых ресурсов страховой компании

Состав и содержание финансовых ресурсов страховой компании Единый налоговый счет

Единый налоговый счет Гражданский бюджет

Гражданский бюджет Relationship between economic agents

Relationship between economic agents ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Пластиковые карты в системе электронных расчетов

Пластиковые карты в системе электронных расчетов История возникновения денег

История возникновения денег Типові задачі

Типові задачі Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка Страховой рынок

Страховой рынок Выбор системы учета затрат для целей антикризисного управления

Выбор системы учета затрат для целей антикризисного управления