- Правовые основы института страхования

Содержание

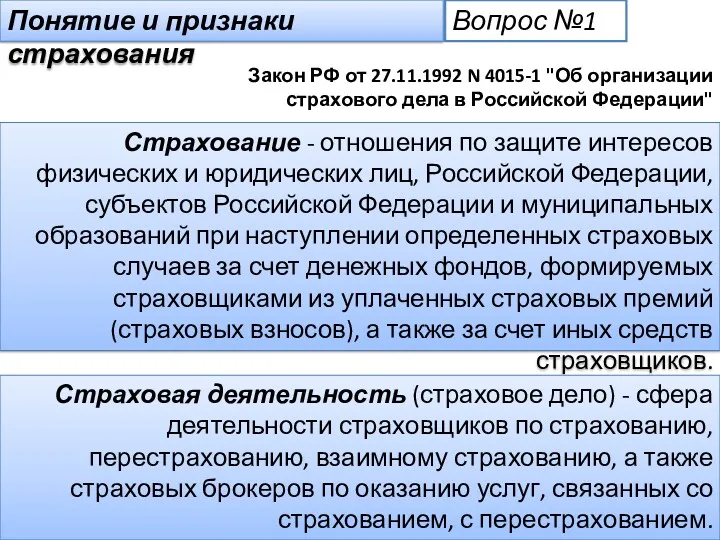

- 2. Понятие и признаки страхования Вопрос №1 Закон РФ от 27.11.1992 N 4015-1 "Об организации страхового дела

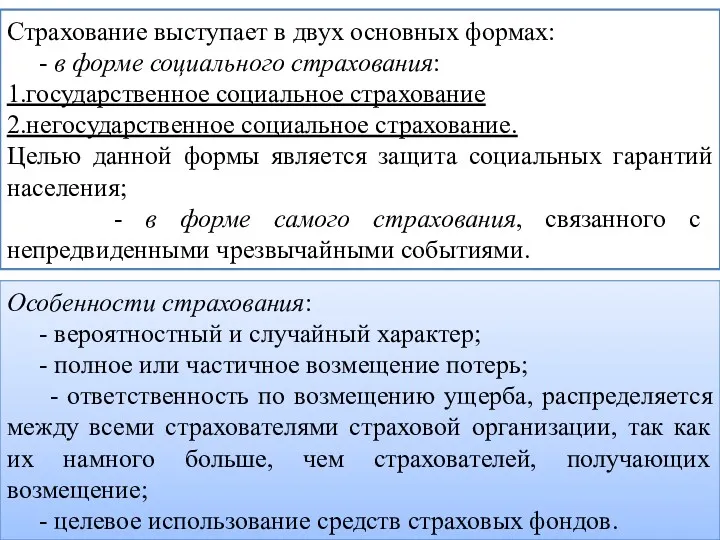

- 3. Страхование выступает в двух основных формах: - в форме социального страхования: 1.государственное социальное страхование 2.негосударственное социальное

- 4. Страховым риском является предполагаемое событие, на случай наступления, которого проводится страхование: признаки вероятности и случайности события.

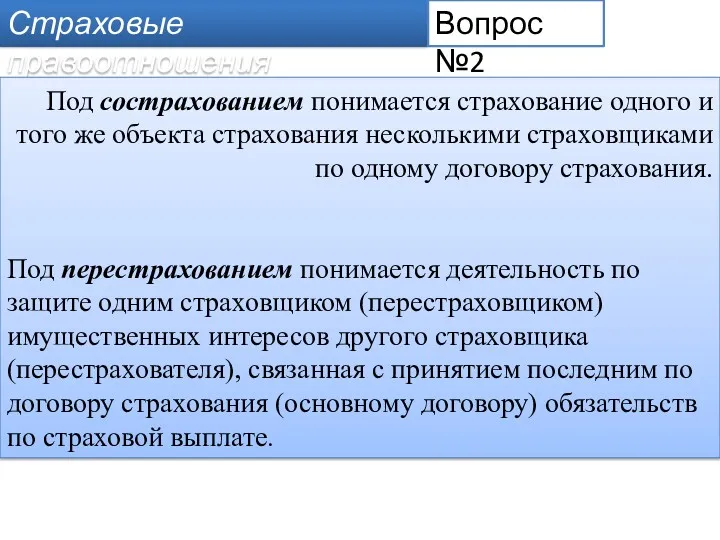

- 5. Страховые правоотношения Вопрос №2 Под сострахованием понимается страхование одного и того же объекта страхования несколькими страховщиками

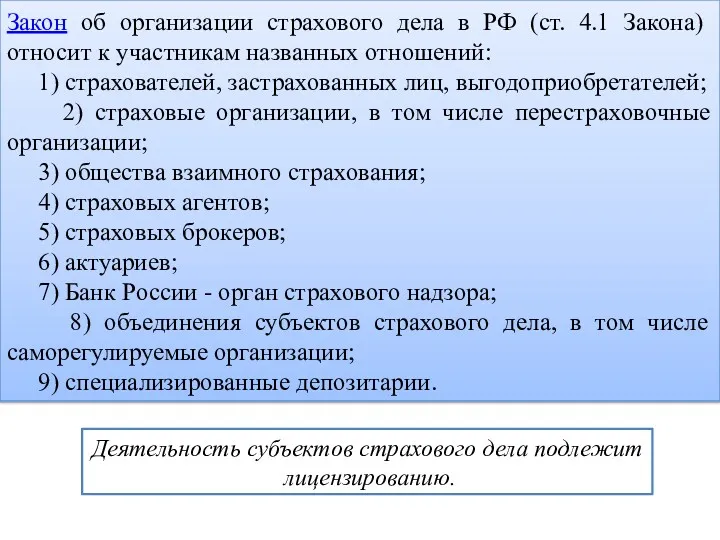

- 6. Закон об организации страхового дела в РФ (ст. 4.1 Закона) относит к участникам названных отношений: 1)

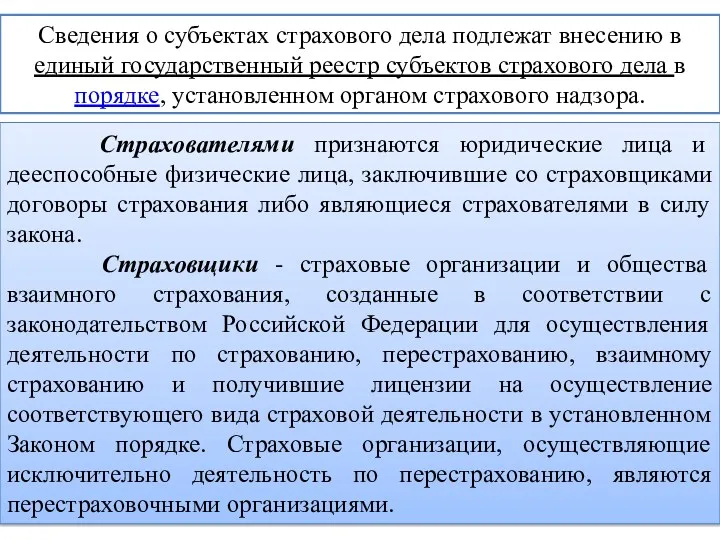

- 7. Сведения о субъектах страхового дела подлежат внесению в единый государственный реестр субъектов страхового дела в порядке,

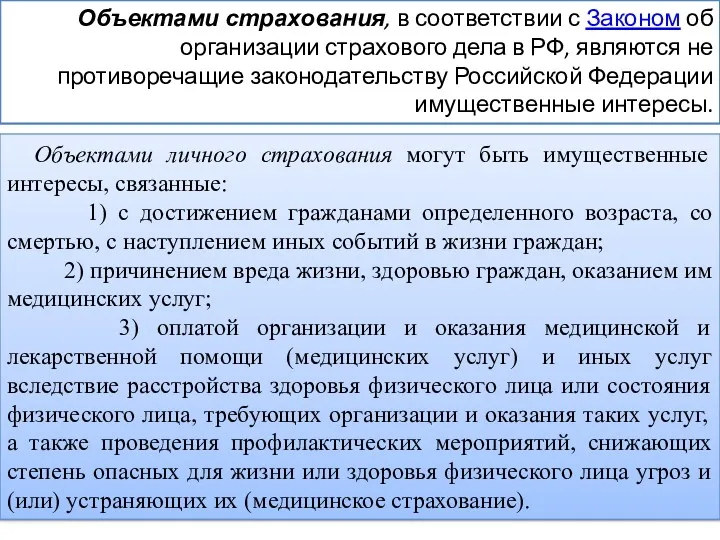

- 8. Объектами страхования, в соответствии с Законом об организации страхового дела в РФ, являются не противоречащие законодательству

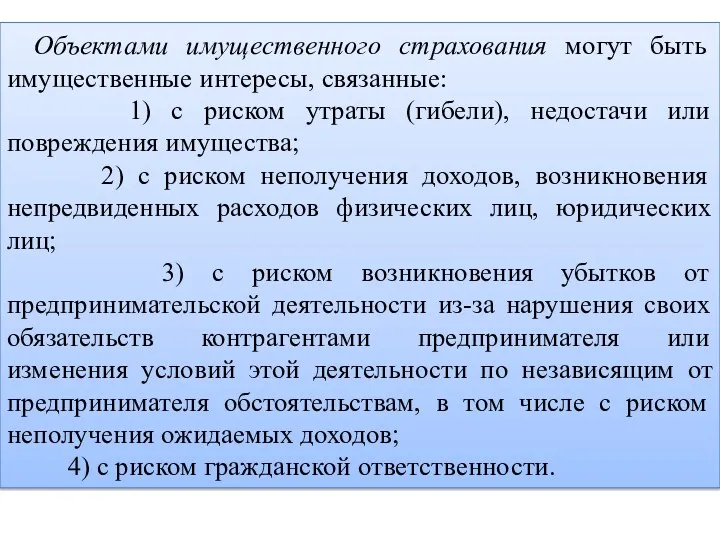

- 9. Объектами имущественного страхования могут быть имущественные интересы, связанные: 1) с риском утраты (гибели), недостачи или повреждения

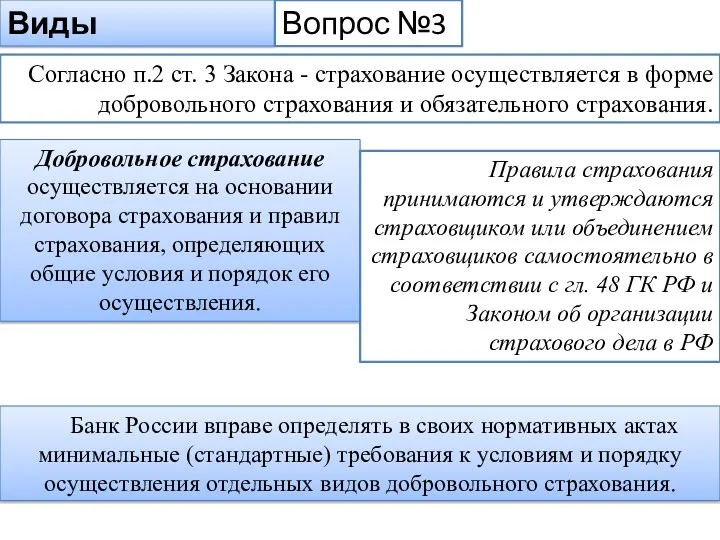

- 10. Виды страхования Вопрос №3 Согласно п.2 ст. 3 Закона - страхование осуществляется в форме добровольного страхования

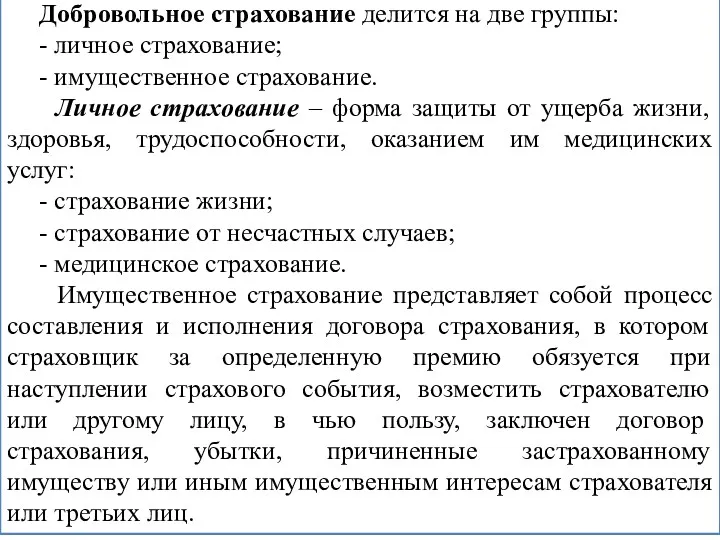

- 11. Добровольное страхование делится на две группы: - личное страхование; - имущественное страхование. Личное страхование – форма

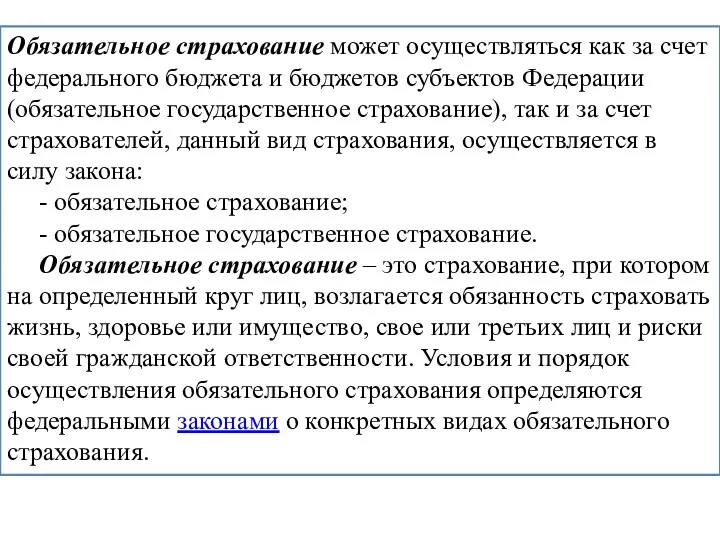

- 12. Обязательное страхование может осуществляться как за счет федерального бюджета и бюджетов субъектов Федерации (обязательное государственное страхование),

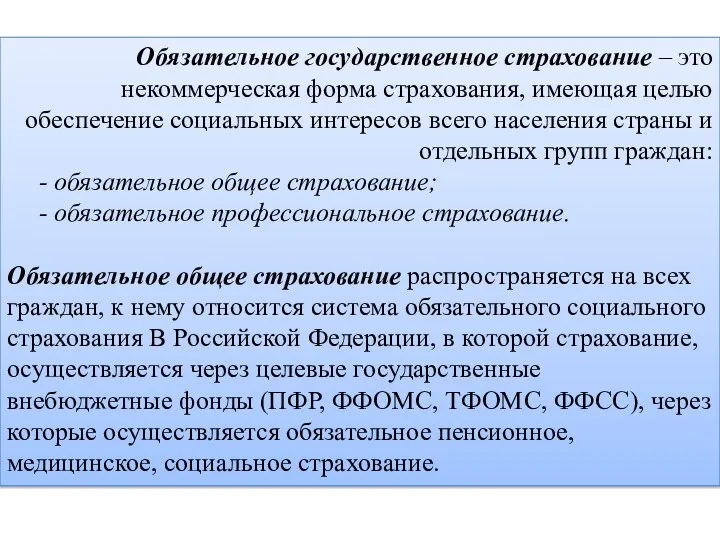

- 13. Обязательное государственное страхование – это некоммерческая форма страхования, имеющая целью обеспечение социальных интересов всего населения страны

- 14. Обязательное государственное профессиональное страхование осуществляется за счёт средств федерального бюджета, выделяемых страхователям, которыми являются федеральные органы

- 15. Вопрос 4 Страховой надзор в соответствии со ст. 30 Закона об организации страхового дела в РФ

- 16. Страховой надзор включает в себя: 1) лицензирование деятельности субъектов страхового дела и ведение единого государственного реестра

- 17. 3) выдачу в течение 30 дней в предусмотренных настоящим Законом случаях разрешений на увеличение размеров уставных

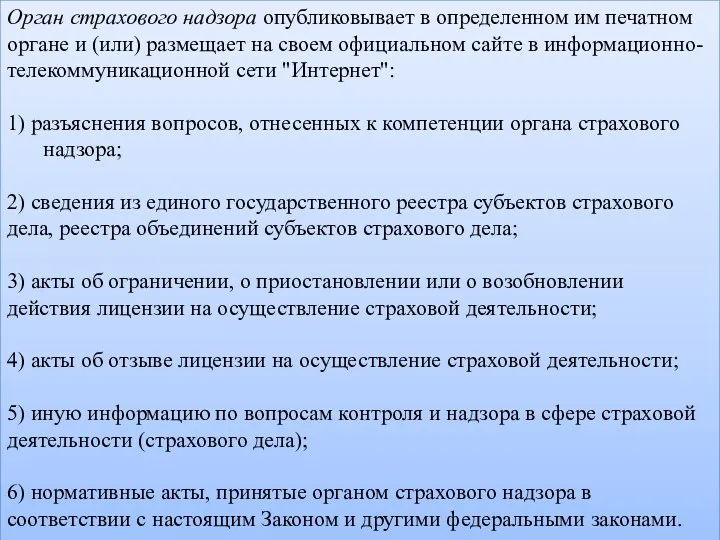

- 18. Орган страхового надзора опубликовывает в определенном им печатном органе и (или) размещает на своем официальном сайте

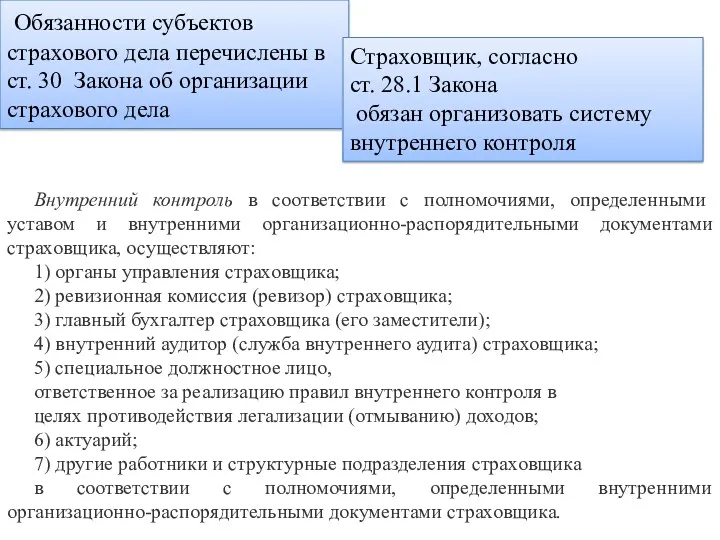

- 19. Обязанности субъектов страхового дела перечислены в ст. 30 Закона об организации страхового дела Страховщик, согласно ст.

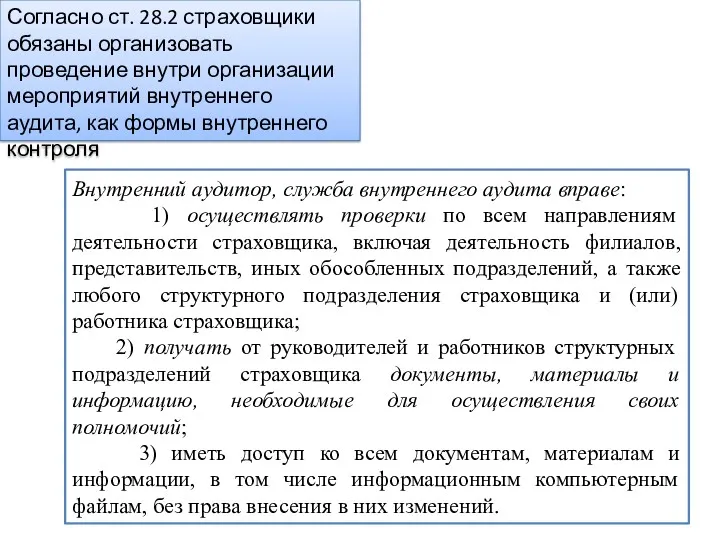

- 20. Согласно ст. 28.2 страховщики обязаны организовать проведение внутри организации мероприятий внутреннего аудита, как формы внутреннего контроля

- 22. Скачать презентацию

Понятие и признаки страхования

Вопрос №1

Закон РФ от 27.11.1992 N 4015-1 "Об

Понятие и признаки страхования

Вопрос №1

Закон РФ от 27.11.1992 N 4015-1 "Об

Страхование выступает в двух основных формах:

- в форме социального страхования:

1.государственное

Страхование выступает в двух основных формах:

- в форме социального страхования:

1.государственное

Страховым риском является предполагаемое событие, на случай наступления, которого проводится страхование:

Страховым риском является предполагаемое событие, на случай наступления, которого проводится страхование:

Страховые правоотношения

Вопрос №2

Под сострахованием понимается страхование одного и того же объекта

Страховые правоотношения

Вопрос №2

Под сострахованием понимается страхование одного и того же объекта

Закон об организации страхового дела в РФ (ст. 4.1 Закона) относит

Закон об организации страхового дела в РФ (ст. 4.1 Закона) относит

Сведения о субъектах страхового дела подлежат внесению в единый государственный реестр

Сведения о субъектах страхового дела подлежат внесению в единый государственный реестр

Объектами страхования, в соответствии с Законом об организации страхового дела в

Объектами страхования, в соответствии с Законом об организации страхового дела в

Объектами имущественного страхования могут быть имущественные интересы, связанные:

1) с риском

Объектами имущественного страхования могут быть имущественные интересы, связанные:

1) с риском

Виды страхования

Вопрос №3

Согласно п.2 ст. 3 Закона - страхование осуществляется в

Виды страхования

Вопрос №3

Согласно п.2 ст. 3 Закона - страхование осуществляется в

Добровольное страхование делится на две группы:

- личное страхование;

-

Добровольное страхование делится на две группы:

- личное страхование;

-

Обязательное страхование может осуществляться как за счет федерального бюджета и бюджетов

Обязательное страхование может осуществляться как за счет федерального бюджета и бюджетов

Обязательное государственное страхование – это некоммерческая форма страхования, имеющая целью обеспечение

Обязательное государственное страхование – это некоммерческая форма страхования, имеющая целью обеспечение

Обязательное государственное профессиональное страхование осуществляется за счёт средств федерального бюджета, выделяемых

Обязательное государственное профессиональное страхование осуществляется за счёт средств федерального бюджета, выделяемых

Вопрос 4

Страховой надзор в соответствии со ст. 30 Закона об организации

Вопрос 4

Страховой надзор в соответствии со ст. 30 Закона об организации

Страховой надзор включает в себя:

1) лицензирование деятельности субъектов страхового дела

Страховой надзор включает в себя:

1) лицензирование деятельности субъектов страхового дела

3) выдачу в течение 30 дней в предусмотренных настоящим Законом случаях

3) выдачу в течение 30 дней в предусмотренных настоящим Законом случаях

Орган страхового надзора опубликовывает в определенном им печатном органе и (или)

Орган страхового надзора опубликовывает в определенном им печатном органе и (или)

Обязанности субъектов страхового дела перечислены в

ст. 30 Закона об организации

Обязанности субъектов страхового дела перечислены в

ст. 30 Закона об организации

Согласно ст. 28.2 страховщики обязаны организовать проведение внутри организации мероприятий внутреннего

Согласно ст. 28.2 страховщики обязаны организовать проведение внутри организации мероприятий внутреннего

Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Страховая компания Согаз. Вебинар по продажам страховых продуктов

Страховая компания Согаз. Вебинар по продажам страховых продуктов Innovations in Insurance

Innovations in Insurance Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары

Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары Қазкоммерцбанк

Қазкоммерцбанк Доходы и расходы бюджетов

Доходы и расходы бюджетов Формы предпринимательской деятельности. Налоговый контроль

Формы предпринимательской деятельности. Налоговый контроль Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля

Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Применение эмиссионного механизма для финансирования деятельности корпораций в РФ

Применение эмиссионного механизма для финансирования деятельности корпораций в РФ Денежный рынок. Тема 3

Денежный рынок. Тема 3 Предмет и система финансового права

Предмет и система финансового права Потоки платежей. Ренты

Потоки платежей. Ренты Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях

Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Финансовые институты РК, Банки

Финансовые институты РК, Банки Простые ссудные ставки. Финансовые вычисления

Простые ссудные ставки. Финансовые вычисления Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Разработка методик оценки затрат на ИБ

Разработка методик оценки затрат на ИБ Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования

Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования Valuing bonds. (Lecture 6)

Valuing bonds. (Lecture 6) Оборотные средства предприятия

Оборотные средства предприятия Внебюджетные фонды

Внебюджетные фонды Антикризисные меры: налоги и контроль, аренда и прочее

Антикризисные меры: налоги и контроль, аренда и прочее Финансовая система. Денежный рынок

Финансовая система. Денежный рынок Аналіз та експертиза інвестиційних проектів. (Тема 2)

Аналіз та експертиза інвестиційних проектів. (Тема 2)